matstatistika_1_2_3_RGR

.pdf2.2. Тема 5: Модель линейной парной регрессии y = a + bx

20 баллов

Задание расчетно-графической работы № 3.

общая сумма : 25 баллов

1.Определить (!) какой из заданных показателей является зависимой переменной, а какой – независимой.

2.Построить поле корреляции.

3.Найти точечные и интервальные оценки параметров модели y = a + bx

~ ~ ~2 |

~ |

~ |

(a,b ,σ |

, D(a), D(b)) |

|

4.Оценить значимость коэффициентов регрессии при γ = 0,95 , используя:

а) t-критерий Стьюдента;

б) доверительные интервалы истинных значений параметров.

5.Верифицировать полученную модель, используя: а) дисперсионный анализ в регрессии; б) элементы теории корреляции.

6.Интерпретировать полученные результаты.

7.В случае пригодной линейной модели построить точечные и интервальные прогнозы зависимой переменной, если ее прогнозное значение увеличится на p % от среднего (при α = 0,05).

|

|

|

|

2.2.1. Основные формулы |

||

1. Исходные данные: |

|

|

|

|

||

xi |

x1 |

x2 |

… |

|

xn |

|

yi |

y1 |

y2 |

… |

|

yn |

|

х – независимая (объясняющая) переменная или фактор, или регрессор; у – зависимая (объясняемая) переменная.

Исходные данные используются для построения линейной регрессионной модели: y = a + bx .

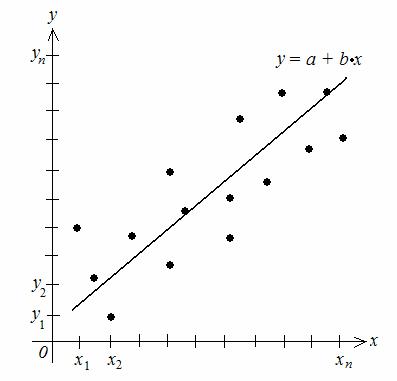

2. Построение поля корреляции: на координатной плоскости отмечаем точки (x1, y1), (x2 , y2 ) , …, (xn , yn ) . Затем через них проводим прямую (рис.

2.7). По расположению точек вокруг прямой определяем каким будет поле корреляции:

а) однородным – если точки расположены равноудаленно от прямой (гомоскедастичность);

б) неоднородным – если точки разбросаны неравномерно от прямой (гетероскедастичность).

51

Рис. 2.7. Поле корреляции

3. Для нахождения точечных и интервальных оценок параметров модели

y = a + bx ( ~ ~ σ~2 ~ ~ ) используем метод наименьших квадратов. Для a,b , , D(a), D(b)

этого составляем и заполняем вспомогательную таблицу:

№ |

xi |

yi |

x2 |

y2 |

xi yi |

|

|

|

i |

i |

|

1 |

x |

y1 |

|

|

|

|

1 |

|

|

|

|

2 |

x2 |

y2 |

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

п |

xn |

yn |

|

|

|

Итого |

Σ=… |

Σ=… |

Σ=… |

Σ=… |

Σ=… |

Оценки параметров модели находятся по формулам: |

|

|

|

|||||||||||

a |

= |

∑x2 |

∑ y |

|

− ∑x ∑x y |

, |

~ |

= |

n∑x y |

− ∑x |

∑ y |

|

, |

|

i |

|

i |

i i i |

b |

|

i i |

i |

|

i |

|||||

~ |

|

|

|

|

|

|

|

|

||||||

где |

|

|

|

|

k |

|

|

|

|

|

k |

|

|

|

|

|

|

|

k = n∑xi2 −(∑xi )2 , |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|||||

n – количество наблюдений. |

|

~ |

~ |

|

|

|

|

|

|

|||||

Уравнение прямой линии примет вид: |

|

|

|

|

|

|

|

|||||||

y = a + b x . |

|

|

|

|

|

|||||||||

(2.1)

(2.2)

Для анализа полученной модели рассчитываем теоретические значения объясняемой переменной:

~ ~ |

~ |

(2.3) |

yi = a |

+ b xi . |

52

|

№ |

|

yi |

|

~ |

|

|

~ |

|

~ |

2 |

|

|

|

|

|

|

|

|||||||

|

|

|

yi |

~ |

|

yi − yi |

|

(yi − yi |

) |

|

||

|

1 |

|

y1 |

~ |

~ |

|

|

|

|

|

|

|

|

|

y1 |

= a |

+ b x1 |

|

|

|

|

|

|

||

|

2 |

|

y2 |

~ |

~ |

~ |

|

|

|

|

|

|

|

|

y2 |

= a |

+b x2 |

|

|

|

|

|

|

||

|

… |

|

|

~ |

~ |

~ |

|

|

|

|

|

|

|

п |

|

yn |

|

|

|

|

|

|

|||

|

|

yn |

= a |

+b xn |

|

|

|

|

|

|

||

|

Итого |

|

Σ=… |

|

– |

|

|

Σ=…≈0 |

|

Σ=… |

|

|

Величины ei = yi − ~yi , i =1,2,...,n называются остатками регрессии (разница между фактическими и теоретическими значениями объясняемой перемен-

n

ной). ∑ei ≈ 0.

i=1

Находим остаточную сумму квадратов

|

|

|

|

|

n |

|

2 |

n |

~ 2 |

|

|

|

|

(2.4) |

||||

|

|

|

|

|

Rmin = ∑ |

(ei ) |

= ∑(yi − yi ) . |

|

|

|

|

|||||||

|

|

|

|

|

i=1 |

|

|

|

i=1 |

|

~ |

|

~ |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Несмещенные оценки дисперсий и ковариаций оценок a |

и b |

определяем |

||||||||||||||||

по формулам |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

~ ~ |

∑xi2 |

|

Rmin |

~ ~ |

n |

|

Rmin |

~ ~ |

− ∑xi |

|

Rmin |

|

|

|

||||

D(a )= |

k |

|

|

; |

D(b )= k |

|

|

; |

cov(a,b )= |

k |

|

|

(2.5) |

|||||

n − 2 |

n − 2 |

n − 2 |

||||||||||||||||

Несмещенной оценкой дисперсии ошибок наблюдений будет S |

2 |

|

~2 |

|

Rmin |

|||||||||||||

|

=σ |

= |

|

. |

||||||||||||||

|

n − 2 |

|||||||||||||||||

4) Оценка значимости коэффициентов регрессии при γ = 0,95

а) доверительные интервалы истинных значений параметров

Находим интервальные оценки или доверительные интервалы для полученных коэффициентов регрессии:

~ |

~ ~ |

|

|

|

~ |

+ tγ |

~ ~ |

~ |

~ ~ |

~ |

~ ~ |

(2.6) |

a −tγ |

D(a )< a |

< a |

D(a ), |

b −tγ |

D(b ) |

<b <b + tγ |

D(b ), |

|||||

|

1 |

+ |

γ |

|

|

– квантиль |

t -распределения |

(распределения |

||||

где tγ =tγ (n − 2) =t |

2 |

|

,n − 2 |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

||

Стьюдента) уровня |

1+γ |

и числа степеней свободы n − 2 (значение t |

опреде- |

|||||||||

|

||||||||||||

|

|

|

2 |

|

|

|

|

|

|

|

γ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ляется как в теме 2). γ – доверительная вероятность или надежность (дана в за-

дании).

Если доверительный интервал для данного коэффициента регрессии содержит нулевое значение, то этот коэффициент считается статистически незначимым.

Б) t-критерий Стьюдента

Далее проверяем гипотезу |

H0 : a = 0 |

против альтернативной |

гипотезы |

|||

H1 :a ≠ 0, используя при этом статистику |

|

|

|

|||

t |

|

|

~ |

t |

, |

(2.7) |

0a |

= |

a − 0 |

||||

|

|

~ ~ |

γ |

|

|

|

|

|

|

D(a ) |

|

|

|

t0 – наблюдаемое или экспериментальное значение t -статистики.

53

Гипотеза H0 отвергается (и принимается H1), если t0 >tγ (это означает, что параметр а – значим). В противном случае гипотезу H0 следует принять, т.е. считать, что результаты наблюдений согласуются с гипотезой H0 , не противоречат ей (это означает, что параметр а – незначим).

Аналогично проверяются гипотезы |

H0 :b = 0 и |

H1 :b ≠ 0, используется |

|||||

критерий, статистика которого |

|

~ |

|

|

|

|

|

|

|

|

|

|

|

|

|

t |

0b |

= b − 0 |

t |

|

. |

|

(2.8) |

|

~ ~ |

γ |

|

|

|

||

|

|

D(b ) |

|

|

|

|

|

5. Верификация модели |

|

|

~ |

|

~ |

|

|

|

|

|

|

или ее верификация, а также |

|||

Пригодность построенной модели y = a |

+ b x |

||||||

качество оценивания регрессии может быть проверено двумя равноценными способами: дисперсионным анализом в регрессии и с использованием элементов теории корреляции.

а) Дисперсионный анализ в регрессии

Суть метода заключается в разложении общей суммарной дисперсии выходной величины y на составляющие, обусловленные действием входных пе-

ременных-факторов, и остаточную дисперсию, обусловленную ошибкой или всеми неучтенными в данной модели переменными. Фактор оказывает несущественное влияние на y , если соответствующая ему дисперсия и дисперсия

ошибок статистически незначимы. Для проверки гипотезы о равенстве таких дисперсий используется критерий Фишера (F-критерий). Поскольку для оценок дисперсий используются суммы квадратов SS (от англ. sum of squares) отклонений значений данной переменной от ее средней величины, то можно говорить о разложении общей суммы квадратов SSобщ. на составляющие.

|

|

SSобщ. = Σ(yi − y)2 |

(2.9) |

|||||

– величина, характеризующая разброс значений yi |

относительно среднего зна- |

|||||||

чения y ( y = |

1 |

n |

|

|

|

|

||

|

∑ yi ). Разобьем эту сумму на две части: объясненную регресси- |

|||||||

|

n i=1 |

|

|

|

|

|||

онным уравнением и не объясненную (т. е. связанную с ошибками εi ): |

||||||||

|

|

~ |

|

2 |

|

(2.10) |

||

|

|

SSR = Σ(yi − y) |

||||||

– сумма квадратов, объясненная регрессией, |

|

|||||||

|

|

|

|

|

~ 2 |

|

(2.11) |

|

|

|

SSост. = Σ(yi − yi ) |

||||||

– остаточная сумма квадратов, обусловленная ошибкой. |

||||||||

Проверка: SSобщ. = SSR + SSост. !!! |

|

|

|

|

||||

Коэффициентом детерминации, или |

долей объясненной дисперсии y , на- |

|||||||

зывается |

|

|

SSост. |

|

|

SSR |

|

|

|

|

R2 =1− |

= |

|

. |

(2.12) |

||

|

|

|

|

|||||

|

|

|

SSобщ. |

|

SSобщ. |

|

||

54

В силу определения 0 ≤ R2 ≤1. Если R2 = 0, то это значит, что регрессия ничего не дает, т. е. фактор x не улучшает качество предсказания yi по срав-

~ =

нению с тривиальным предсказанием yi y

.

Другой крайний случай R2 =1 означает точную подгонку: все наблюдаемые значения (xi , yi ) лежат на регрессионной прямой (все остатки ei = 0 ). Чем

ближе к 1 значение R2 , тем лучше качество подгонки или качество регрессии, ~y более точно аппроксимирует y .

Коэффициент R2 *100% показывает на сколько % линейная регрессия y на x объясняет дисперсию y . Остальные (1 – R2 )*100% приходятся на долю

прочих факторов, не учтенных в уравнении регрессии.

Гипотеза об отсутствии линейной функциональной связи между x и y может быть записана как H0 : b = 0 . Критерий, статистика которого распределена по закону Стьюдента, эквивалентен здесь критерию, статистика которого

F = |

MSR |

= |

SSR /1 |

F (α,1,n − 2) |

(2.13) |

|

|

||||

0 |

MSост. |

|

SSост. /(n − 2) |

кр |

|

распределена по закону Фишера со степенями свободы (1,n −2). Здесь через

MSR и MSост. обозначены средние квадраты (от англ. mean of squares), которые дают несмещенные оценки соответствующих теоретических дисперсий.

Вычисления, необходимые для дисперсионного анализа уравнения регрессии, сводят в таблицу

Дисперсионный анализ одномерной регрессии

Источник |

Число |

Сумма |

Средний |

Критерий |

Критическая |

Гипотеза |

|||||||

дисперсии |

степеней |

квадратов |

квадрат |

Фишера |

точка |

H0 :b = 0 |

|||||||

|

свободы |

SS |

MS |

|

F |

Fкр. = F(α;1,n − 2) |

|

||||||

|

|

|

|

|

|

|

|

|

0 |

F |

=… |

|

|

Регрессор |

|

|

MSR = |

SSR |

F0 |

= |

|

MSR |

Принять |

||||

x |

1 |

SSR |

|

|

|

|

|

кр. |

|

или от- |

|||

1 |

|

|

MSост. |

|

|||||||||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

клонить |

Ошибка |

n − 2 |

SSост. |

MSост. = |

|

SSост. |

|

|

|

|

|

|

|

|

(остаток) |

|

n − 2 |

|

|

− |

− |

− |

||||||

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Общая |

n −1 |

SSобщ. |

|

|

|

|

|

|

|

|

|

|

|

дисперсия |

− |

|

|

|

|

|

− |

− |

− |

||||

(итог) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Если |

при заданном уровне значимости |

|

α наблюдаемое значение F - |

||||||||||

статистики больше критической точки F0 > Fкр , то гипотеза H0 :b = 0 отвергается, то есть связь между x и y есть, и результаты наблюдений не противоречат предположению о ее линейности. В противном случае H0 :b = 0 принима-

ется и постулируется отсутствие значимой функциональной связи между x и y .

б) Использование элементов теории корреляции

55

Другой способ верификации линейной модели состоит в использовании элементов теории корреляции. Мерой линейной связи двух величин является коэффициент корреляции:

~ |

= |

nΣxi yi − ΣxiΣyi |

. |

(2.14) |

rB = r |

[nΣxi2 − (Σxi )2 ][nΣyi2 − (Σyi )2 |

|||

|

|

] |

|

Значения коэффициента корреляции принадлежат промежутку [−1;1]. Чем больше его абсолютное значение к 1, тем теснее связь между признаками. Положительная величина коэффициента корреляции свидетельствует о прямой связи между ними, отрицательная – о наличии обратной связи между призна-

ками. Также R2 = r 2 . |

|

|

|

|

|

|

B |

|

|

|

|

x и y |

|

Проверяем гипотезу об отсутствии |

|

|

линейной связи между |

|||

H0 : rB = 0 с помощью критерия Стьюдента |

|

|

|

|

|

|

t0r = rB n − 2 |

~ tγ . |

|

(2.15) |

|||

1− r 2 |

|

|

|

|

|

|

B |

|

|

|

|

|

|

6. Интерпретация уравнения регрессии |

|

|

|

|

|

|

Для линейного уравнения y = a + bx эластичность |

|

|||||

Ex (y) = |

bx |

|

|

|

(2.16) |

|

y |

|

|

||||

|

|

|

|

|||

(полученное значение будет сразу в %). x = |

1 |

n |

. Эластичность приближенно |

|||

|

|

∑xi |

||||

|

|

n i=1 |

|

|

||

показывает, на сколько процентов изменится у при изменении х на 1 % от сред-

него значения. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. Прогноз на основе линейной модели |

|

|

|

|

|

|

||||||||||||||

В случае точечного прогноза мы определяем |

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

~ |

|

|

~ |

~ |

|

|

|

|

|

|

(2.17) |

|||

|

|

|

|

|

|

|

y0 |

= a |

+ b x0 . |

|

|

|

|

|

||||||

Так как |

прогнозное |

значение |

|

независимой |

переменной |

изменяется на |

||||||||||||||

± P% от среднего, |

|

|

|

P% |

|

|

|

|

|

|

|

|

|

P% |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

x0 |

= x 1+ |

|

|

|

|

, x0 |

|

= x 1 |

− |

|

|

|

. |

(2.18) |

||||

|

|

|

|

|

2 |

100% |

||||||||||||||

|

|

1 |

|

|

100% |

|

~ |

|

|

|

|

|||||||||

Вычислим дисперсию величины |

: |

|

|

|

|

|

|

|

|

|||||||||||

y0 |

(x − x0 )2 |

|

|

|||||||||||||||||

|

|

|

|

~ |

~2 |

|

1 |

|

|

|

|

|||||||||

|

|

|

D(y0 )=σ |

|

|

+ |

|

|

|

|

|

. |

|

(2.19) |

||||||

|

|

|

|

Σ(xi − x)2 |

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

||||||

Отсюда видно, что дисперсия прогноза возрастает по мере удаления значе- |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

~ |

~ |

~ |

ния x0 от среднего x , использованного для расчета a и b . Для расчета D(y0 ) |

||||||||||||||||||||

составить вспомогательную таблицу: |

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

№ |

|

xi |

xi − xi |

|

|

(x − x )2 |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

i |

|

|

i |

|

|

|

|

|

|

|

|

56

1 |

x1 |

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

п |

xn |

|

|

|

|

|

|

Итого |

Σ=… |

|

|

Σ=… |

|

|

|

Тогда доверительный интервал для прогностического значения |

|||||||

записать в виде |

|

~ |

~ |

|

~ |

||

|

~ |

−tγ |

+ tγ |

||||

|

|

y0 |

D(y0 ) < y < y0 |

D(y0 ) , |

|||

где tγ уже найдена в предыдущих пунктах.

2.2.2. Вычисления в MS Excel

y0 можно

(2.20)

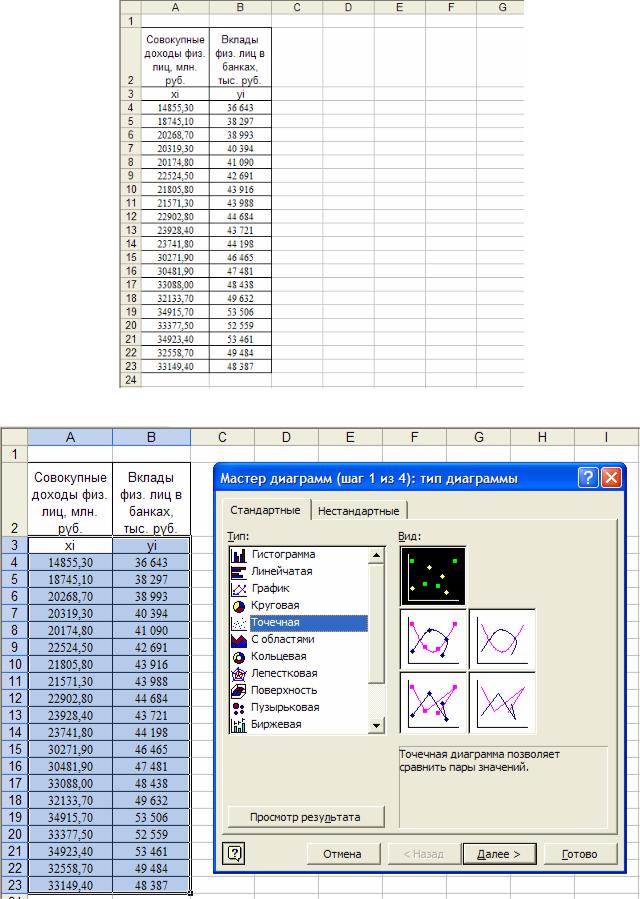

Пример 6. Выполнение расчетов в MS Excel. Известны следующие данные по одному из субъектов Российской Федерации:

Совокупные до- |

|

|

|

|

|

|

|

|

ходы физ. лиц, |

|

|

|

|

|

|

|

|

млн. руб. |

14855,30 |

18745,10 |

20268,70 |

20319,30 |

20174,80 |

22524,50 |

21805,80 |

|

Вклады физ. лиц в |

|

|

|

|

|

|

|

|

банках, тыс. руб. |

36 643 |

38 297 |

38 993 |

40 394 |

41 090 |

42 691 |

43 916 |

|

|

|

|

|

|

|

|

|

|

Совокупные до- |

|

|

|

|

|

|

|

|

ходы физ. лиц, |

21571,30 |

22902,80 |

23928,40 |

23741,80 |

30271,90 |

30481,90 |

33088,00 |

|

млн. руб. |

|

|||||||

Вклады физ. лиц в |

|

|

|

|

|

|

|

|

банках, тыс. руб. |

43 988 |

44 684 |

43 721 |

44 198 |

46 465 |

47 481 |

48 438 |

|

|

|

|

|

|

|

|

|

|

Совокупные до- |

|

|

|

|

|

|

|

|

ходы физ. лиц, |

32133,70 |

34915,70 |

33377,50 |

34923,40 |

32558,70 |

33149,40 |

|

|

млн. руб. |

|

|

||||||

Вклады физ. лиц в |

|

|

|

|

|

|

|

|

банках, тыс. руб. |

49 632 |

53 506 |

52 559 |

53 461 |

49 484 |

48 387 |

|

|

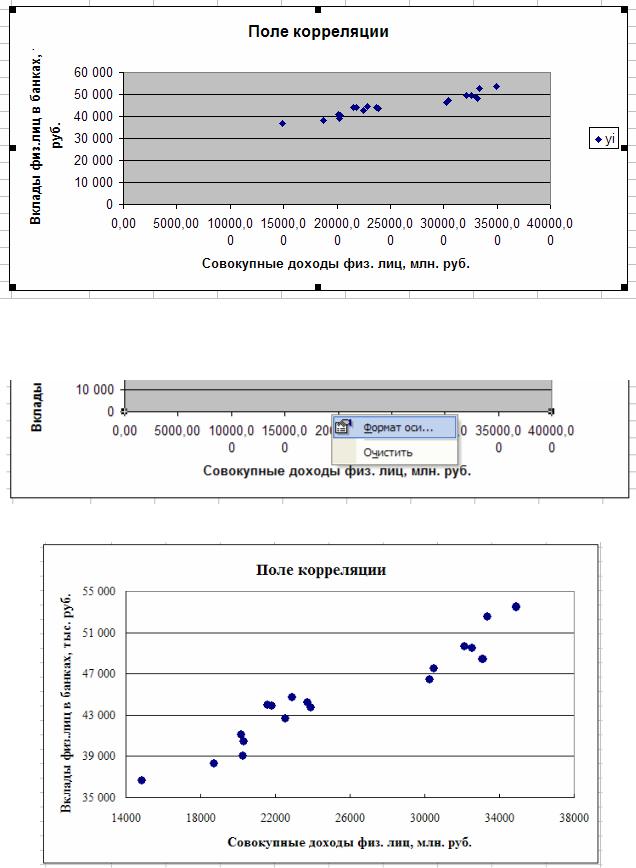

1 этап. Спецификация модели. Определим, какой из заданных показателей будет зависимой переменной, а какой – независимой. Так как сбережения в банках – это часть дохода, то совокупные доходы физических лиц обозначим в качестве независимой переменной x , а вклады в банках – y .

Занесем исходные данные в MS Excel в виде таблицы, состоящей их двух столбцов, в первом расположены значения независимой переменной x , а во втором – зависимой переменной y (рис. 2.8). Чтобы определить характер зави-

симости – построим поле корреляции. Для этого выделяем оба столбца ((!) данные x должны быть в первом столбце, y – во втором), вызываем мастера диа-

грамм и выбираем точечную диаграмму (рис. 2.9). Затем проходим все шаги построения диаграммы, заполняя графы с ее названием и подписями осей координат. Получаем поле корреляции, не очень удачно расположенное на диаграмме (рис. 2.10).

57

Рис. 2.8. Исходные данные в MS Excel

Рис. 2.9. Построение поле корреляции с использованием точечной диаграммы

58

Рис. 2.10. Поле корреляции, требующее дополнительной художественной обработки

Рис. 2.11. Корректируем формат оси категорий ( x )

Рис. 2.12. Измененное поле корреляции

Мы видим, что точки близко расположены друг к другу и занимают малую часть поля диаграммы. Для этого изменим масштаб осей координат (рис. 2.11) следующим образом: подсвечиваем ось категорий (осьx ), с помощью правой

59

кнопки мыши выбираем «формат оси» и на вкладке «шкала» устанавливаем минимальное значение 14000. Аналогично на оси значений (ось y ) задаем ми-

нимальное значение 35000. Далее, используя художественные способности, облагораживаем внешний вид поля корреляции (рис. 2.12).

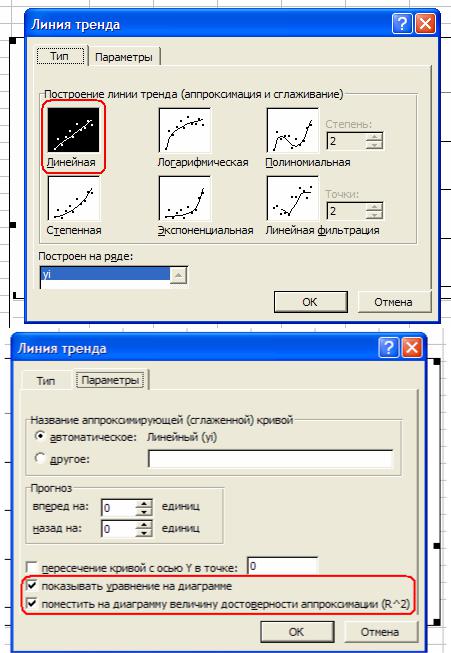

Следующим шагом наносим на поле корреляции прямую y = a + bx : выби-

раем в меню «диаграмма» пункт «добавить линию тренда» (предварительно подсветив график) (рис. 2.13). В появившемся окошке выделяем линейную модель, затем выбираем вкладку параметры и отмечаем галочкой «показывать уравнения на диаграмме» и «поместить на диаграмму величину достоверности аппроксимации (R^2)».

Рис. 2.13. Добавление на диаграмму прямой y = a + bx

После проведенной процедуры поле корреляции примет нужный для дальнейшего анализа вид (рис. 2.14).

60