№115.12 Пантина

.pdf3.Назовите методы экономической оценки альтернативных проектов с разными сроками жизни.

4.Как выполняется расчет годового эквивалентного эффекта?

5.Опишите методику определения точки Фишера с использованием двух методов.

6.Каким методом осуществляют сравнение проектов с разными сроками жизненного цикла:

а) по наиболее значимому для инвестора критерию эффективности; б) методом годовой эквивалентной стоимости аннуитета; в) методом цепного повтора.

71

ТЕМА 6. ОБОСНОВАНИЕ КАПИТАЛЬНОГО БЮДЖЕТА ПРЕДПРИЯТИЯ

Учебная цель: Освоение методики формирования капитального бюджета предприятия в условиях ограниченности финансовых ресурсов.

Справочно-информационный материал

Составление капитального бюджета — многогранная деятельность, включающая поиск новых, более прибыльных инвестиционных возможностей, технические и маркетинговые исследования. Целью исследований является прогнозирование последствий инвестиций и проведение экономического анализа для определения потенциальной доходности каждого инвестиционного предложения.

Составление капитального бюджета является важной частью единого процесса бюджетного планирования. Капитальный бюджет зависит от прогноза объема продаж, а от капитального бюджета на ближайшее будущее зависит финансовый бюджет.

Задача инвестиционного менеджера заключается в предоставлении руководству достоверной информации, необходимой для принятия инвестиционных решений в удобной форме с правильной интерпретацией.

Для организаций, осуществляющих производственную деятельность, основным типом инвестиционного портфеля является портфель реальных инвестиционных проектов. Важным этапом формирования оптимального инвестиционного портфеля является выбор конкретных проектов на основе оценки их инвестиционных качеств.

Выявление приоритетных проектов осуществляется путем определения показателей эффективности проектов и присвоения ранга по каждому анализируемому показателю. Наиболее высокий (первый) ранг присваивается инвестиционному проекту с наилучшим значением критерия.

Ранжирование инвестиционных проектов осуществляется в сводной сопоставительной таблице по форме табл. 25.

Таблица 25 Сопоставление показателей эффективности по проектам

|

Проекты |

|

Объем инве- |

|

ВНД |

|

|

ЧДД |

|

ИД |

||||

|

|

|

Значение |

|

|

Значение |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

стиций, К |

|

% |

Ранг |

|

ден.ед. |

Ранг |

Значение |

Ранг |

|||

|

А |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

Формирование оптимального инвестиционного портфеля в условиях ограниченных финансовых ресурсов осуществляется следующим образом.

В качестве критерия ранжирования инвестиционных предложений принимается индекс доходности, так как он характеризует величину дисконтированного дохода на единицу капитальных вложений. Затем из проектов, имеющих наивысший ранг по этому показателю, формируется портфель инвестиционных проектов в пределах объема инвестиционных ресурсов (бюджета) и определяется сумма экономического эффекта от их реализации на основе суммирования чистых дисконтированных доходов по этим проектам (табл. 26).

Таблица 26

Определение суммарного чистого дисконтированного дохода портфеля инвестиционных проектов

Наименование |

Составные элементы |

Общий |

|||

показателя |

Ранг 1 |

Ранг 2 |

Ранг 3 |

Ранг 4 |

объем |

Проекты (А, Б, …) |

|

|

|

|

|

Инвестиции, К, ден. ед. |

|

|

|

|

|

ЧДД, ден. ед. |

|

|

|

|

|

Общий объем инвести-

ций в портфельсоизмеряют с бюджетом капитальных вложений

Сумма экономиче-

ского эффекта от реализации портфеля

73

Задание 23. Инвестор рассматривает инвестиционные проекты, имеющие следующие денежные потоки:

|

Наименование |

|

|

|

|

|

Годы |

|

|

|

|

|

|

показателя |

|

0 |

|

1 |

|

2 |

|

3 |

|

4 |

|

|

|

|

|

|

|

|

||||||

|

ЧДП А |

|

-90 |

|

60 |

|

50 |

|

- |

|

- |

|

|

ЧДП Б |

-50 |

18 |

18 |

18 |

18 |

|

|||||

|

ЧДП В |

|

-14 |

|

8 |

|

9 |

|

9 |

|

- |

|

Сформируйте оптимальный инвестиционный портфель, если стоимость капитала равна 10%.

Задание 24. По условиям акционеров компании размер бюджета капитальных вложений не должен превышать 50 млн руб. Для формирования инвестиционного портфеля имеются проекты со следующими характери-

|

стиками: |

|

|

|

|

|

|

|

|

|

|

|

|

|

Проекты |

Инвестиции, млнруб. |

ЧДД, млнруб. |

|

||

|

|

|

|

|||

|

А |

|

11 |

|

3,7 |

|

|

Б |

|

20 |

|

8 |

|

|

В |

|

8 |

|

1,4 |

|

|

Г |

|

14 |

|

3,4 |

|

|

Д |

|

7 |

|

0,9 |

|

|

Е |

|

2 |

|

0,4 |

|

Сформируйте оптимальный инвестиционный портфель и определите сумму экономического эффекта от его реализации.

Задание 25. Объем бюджета капитальных вложений организации ограничен суммой 90 000 тыс. руб. Имеется возможность выбора из следующих повторяющихся (делимых) инвестиционных проектов:

Проекты |

Инвестиции (К), тыс. руб. |

ЧДД, тыс.руб. |

ВНД, % |

А |

-30 000 |

2 822 |

13,6 |

Б |

-20 000 |

2 562 |

19,4 |

В |

-50 000 |

3 214 |

12,5 |

Г |

-10 000 |

2 679 |

21,9 |

Д |

-20 000 |

909 |

15,0 |

Е |

-40 000 |

4 509 |

15,6 |

74

Рассчитайте значение индекса доходности по каждому проекту, проведите ранжирование проектов по трем показателям эффективности (ЧДД, ВНД, ИД). Сформируйте оптимальный инвестиционный портфель, учитывая ограниченный объем инвестиционных ресурсов.

Задание 26. Объем инвестиционных ресурсов составляет 7АБ* тыс. руб. Предложены следующие делимые инвестиционные проекты:

Проекты |

Инвестиции (К), тыс. руб. |

ЧДД, тыс. руб. |

|

ВНД, % |

|

А |

-1АБ |

|

4А |

|

12 |

Б |

-1БА |

|

2А |

|

19 |

В |

-2А0 |

|

3Б |

|

13 |

Г |

-3Б0 |

|

18 |

|

14 |

Д |

-4БА |

|

АБ |

|

18 |

Сформируйте оптимальный |

инвестиционный портфель, |

учитывая |

|||

ограниченный объем инвестиционных ресурсов.

Контрольные вопросы

1.Назовите виды инвестиционных решений.

2.Какова сущность задачи по оптимизации инвестиционных решений в условиях ограниченности финансовых ресурсов.

3.Опишите методику формирования портфеля инвестиционных проектов в условиях ограниченности финансовых ресурсов.

4.Определите сферу использования следующих показателей при формировании инвестиционного портфеля:

а) чистого дисконтированного дохода; б) индекса доходности; в) внутренней нормы доходности.

*А, Б — индивидуальный шифр-задание студента, для студентов очной формы обучения выдается преподавателем, для студентов очно-заочной и заочной форм обучения, определяется по последним двум цифрам номера зачетной книжки. Значению А соответствует предпоследняя цифра, значению Б — соот последняя цифра.

75

ТЕМА 7. УЧЕТ ИНФЛЯЦИИ ПРИ ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

Учебная цель: овладение методами учета инфляции при оценке эффективности инвестиционных проектов. Приобретение практических навыков расчета индекса цен за несколько периодов, среднее значение индекса цен и темпа инфляции, реальной процентной ставки по формуле Фишера, обесцененной инфляцией будущей (наращенной) стоимости капитала и дисконтированной стоимости капитала с учетом инфляции.

Справочно-информационный материал

Концепция учета влияния фактора инфляции на инвестиционную деятельность организации заключается в потребности реального отражения стоимости инвестиционных активов и денежных потоков, а также в обеспечении возмещения потерь инвестиционных доходов, вызываемых инфляционными процессами.

Влияние инфляции учитывают путем пересчета номинального денежного потока в реальный и корректируя коэффициент дисконтирования с учетом темпа инфляции.

Темпоминфляции(j)называютотносительныйприростцензапериод.

j Ip 1, |

(58) |

где I p — индекс цен, в долях единицы.

Чтобы преобразовать номинальный денежный поток в реальный, следует номинальный поток разделить на соответствующий индекс цен. Реальная стоимость денежной суммы, обесцененной во времени за счет инфляции, рассчитывается по формуле

реал. |

|

CFном. |

|

(59) |

|

CFt |

t |

, |

|||

Ip |

|||||

|

|

|

76

где CFt реал —денежный поток t-го периода, обесцененный инфляцией; CFt ном —номинальный денежный поток t-го периода.

Индекс цен за несколько периодов (IpN), вычисляется по формуле

|

N |

n |

n |

(60) |

|

Ip |

П Ip,t П 1 |

||||

|

jt , |

||||

|

|

t 1 |

t 1 |

|

|

где t — номер периода; I p,t — индекс цен в периоде t; jt — темп прироста инфляции в периоде t.

Если ожидаемый темп инфляции постоянный в течение n периодов (jt=сonst), то индекс цен за несколько периодов вычисляется по формуле

IpN 1 jt n . |

(61) |

Средние за период значения индекса цен и темпа инфляциинаходятся по формулам

|

|

|

|

|

|

|

|

|

|

|

|

n IpN , |

|

n IpN 1 |

|

1. |

|

||||

Ip |

j |

Ip |

(62), (63) |

|||||||

Реальное увеличение покупательной способности денег характеризуют реальной процентной ставкой. Эта ставка показывает, во сколько раз реально изменилась покупательная способность денег за указанный период. При инфляции, равной нулю (нет инфляции), номинальная и реальная процентные ставки совпадают.

Расчет реальной процентной ставки с учетом фактора инфляции выполняется по формуле Фишера

i |

r |

j |

|

(64) |

|

1 |

j , |

||||

|

|||||

где i—реальнаяпроцентнаяставка;r—номинальнаяпроцентнаяставка. Соответственно, зависимость номинальной ставки r от реальной

ставки процента i выражается следующей формулой

r i j i j, |

(65) |

77

или

r |

(1 i) (1 j) 1. |

(66) |

Добавление инфляционной компоненты к процентной ставке в фор-

муле (64) компенсирует кредитору снижение стоимости основной суммы кредита. Добавление компоненты произведения реальной ставки и темпа инфляции (i j) компенсирует кредитору снижающуюся стоимость ре-

ального процента. Эта последняя компонента (i j) часто отбрасывается при невысоких годовых темпах инфляции (меньше 5–7% в год), поскольку ее значение имеет небольшую абсолютную величину.

Основываясь на определении эффективной годовой процентной ставки (Rгод ), годовая величина инфляции при постоянном месячном темпе инфляции рассчитывается по формуле

jгод 1 jm 12 1 100%, |

(67) |

где jгод — ожидаемая годовая ставка инфляции, %; jm — месячная ставка инфляции, доля единицы.

Фактическая инфляция, как правило, отличается от «ожидаемой». Разница между ними представляет собой погрешность прогноза или результат непредсказуемого поведения рынка.

Инфляция называется однородной, если рост цен на отдельные товары и услуги является одинаковым. Равномерной называется инфляция, темпы которой одинаковы по шагам расчетного периода.

Для учета инфляции расчет денежных потоков по проекту выполняется в прогнозных ценах, то есть определяются номинальные денежные потоки. При этом дисконтирование осуществляется по номинальной ставке дисконта.

Коэффициент дисконтирования с учетом инфляции рассчитывается по формуле

78

' |

1 |

|

1 |

|

|

|

|

1 |

|

|

|

|

|

t |

|

|

|

|

|

|

|

|

|

|

|

|

, (68) |

(1 E')t |

(1 E j E j)t |

|

|

E) |

|

(1 |

|

j) |

t |

||||

|

|

|

|

(1 |

|

|

|

|

|

||||

где E’ — ставка дисконта с учетом инфляции (номинальная); E — ставка дисконта без учета инфляции (реальная).

Настоящая стоимость денежных средств с учетом дисконтирова-

ния и инфляции определяется по выражению

PVt |

FVtном. |

(69) |

(1 E')t . |

Будущая стоимость денежных средств, определяемая по ставке сложного процента с учетом инфляции, рассчитывается по выражению

FV реал. PV |

(1 E)t |

(70) |

|

t |

Ip |

, |

|

|

|

|

|

где FVtреал. — будущая (наращенная) стоимость капитала, обесцененная инфляцией в t-м году.

Задание 27. Определите темп инфляции за два года, если за первый год темп инфляции составил 15%, а за второй 7%.

Задание 28. Рассчитайте реальную ставку процента, если годовая номинальная ставка равна 12%, а темп инфляции составляет 8% в год.

Задание 29. По формуле Фишера определите реальную доходность финансовой операции, если ставка процента по депозитным вкладам на срок 12 месяцев составляет 8%, а годовая ставка инфляции — 5%.

Задание 30. Реальная доходность финансовых операций составляет 15%, ожидаемая ставка инфляции — 8%. Определите номинальную процентную ставку.

79

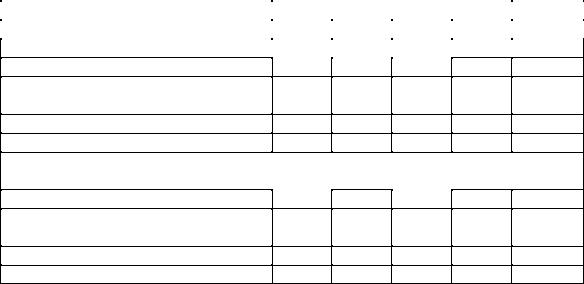

Задание 31. Инвестиционные затраты по проекту равны 12 млн долл., чистые денежные потоки по проекту в текущих ценах (реальные денежные потоки) составляют за три года, соответственно, 6, 7, 9 млн долл. Ожидаемый среднегодовой темп инфляции 8%. Требуемый уровень доходности (реальная ставка дисконта) равна 20%. Коэффициент пересчета денежных потоков в прогнозные цены с учетом неоднородности инфляции составляет 1,065.

Выполнитерасчет ЧДД по проекту без учета и с учетом инфляции.

Методические указания квыполнениюзадания 31

1.Расчет ЧДД проекта без учета инфляции проводиться по общепринятому алгоритму расчета ЧДД в табличной форме по рис. 1.

2.Расчет дисконтированного денежного потока по проекту с учетом инфляции, производиться по ставке дисконта, скорректированной на темп инфляции, в этом случае коэффициент дисконтирования рассчитывается по формуле (68).

3.После проведения расчетов ЧДД без учета и с учетом инфляции делаются выводы о целесообразности реализации данного инвестиционного проекта.

|

|

|

|

|

|

Таблица 27 |

|

|

|

|

|

|

|

|

|

Наименование показателя |

|

|

Годы |

|

Итого |

|

|

0 |

1 |

|

2 |

3 |

|

||

|

|

|

|

||||

1. Оценка эффективности проекта без учета инфляции

ЧДПреал.

Коэффициент дисконтирования (Е

=____%)

ДДП в текущих ценах

ЧДД

2. Оценка эффективности проекта с учетом инфляции

ЧДПном.

Коэффициент дисконтирования (Е’

=___________________%)

ДДП в прогнозных ценах

ЧДД с учетом инфляции

80