2.5. Оцінка та прогнозування банкрутства підприємства

Під банкрутствомпідприємства розуміється його нездатність фінансувати поточну операційну діяльність і погасити термінові зобов'язання.

Державний підхід до діагностики банкрутства представлений Методичними рекомендаціями щодо виявлення ознак неплатоспроможності підприємства та ознак дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства. У відповідності з Методичними рекомендаціями встановлюється ступінь неплатоспроможності підприємства і момент відновлення платоспроможності. Методичними рекомендаціями визначено три види неплатоспроможності (або рівня платоспроможності): поточна, критична, надкритична.

Поточна неплатоспроможність визначається за формулою:

Пп = А040 + А045 + А220 + А230 + А240 – П620, (2.36)

де А040, А045, А220, А230, А240 – відповідні рядки активу балансу;

П620 – підсумок IV розділу пасиву балансу.

Якщо підприємство має позитивне значення Пп, то воно вважається повністю платоспроможним. Від'ємне ж значення свідчить про наявність поточної неплатоспроможності. Якщо підприємство на початок або кінець кварталу, що аналізується, має позитивне значення Пп, воно не є боржником і, звичайно, не підпадає під його дію.

Для визначення критичної та/або надкритичної неплатоспроможності розраховують коефіцієнт покриття (КП) і коефіцієнт забезпеченості власним капіталом (КЗ,):

![]() ,

(2.37)

,

(2.37)

та

![]() . (2.38)

. (2.38)

Нормативне значення коефіцієнта КП встановлено в розмірі не менше 1,5; КЗ – не менше 0,1.

Якщо на кінець кварталу коефіцієнт КП і КЗ менше нормативного значення, то при наявності на початок і кінець аналізованого періоду ознак поточної неплатоспроможності фінансовий стан підприємства визначається як критична неплатоспроможність (п. 5 Методичних рекомендацій). Тому в цій ситуації є передумови до застосування санації. Але для того, щоб в якості відновлення платоспроможності застосувати санацію, необхідно, щоб один з коефіцієнтів (КП або КЗ) не кінець кварталу перевищував нормативне значення або протягом періоду, який досліджується, відбувалося їх зростання (п. 6 Методичних рекомендацій).

Якщо за результатами року підприємство отримало збиток і коефіцієнт покриття менше одиниці, то рівень неплатоспроможності такого підприємства буде розглядатися як надкритичний (п. 7 Методичних рекомендацій). Наявність ознак надкритичної неплатоспроможності відповідає фінансовому стану боржника, коли він у відповідності з Законом повинен звернутись в місячний термін до господарського суду із заявою про порушення справи про банкрутство.

Відповідно до методичних рекомендацій платоспроможність боржника буде вважатися відновленою, якщо буде забезпечене позитивне значення поточної ліквідності і коефіцієнт покриття перевищить нормативне значення при наявності тенденції до збільшення рентабельності.

Альтернативою методичним рекомендаціям Вищого арбітражного суду є Методика проведення поглибленого аналізу фінансово-господарського стану неплатоспроможних підприємств та організацій, розроблена Агентством з питань запобігання банкрутству підприємств та організацій, затверджена постановою Кабінету Міністрів України від 27 червня 1997 року. У методиці наведені дванадцять основних фінансово-економічних показників, що дозволяють спеціально створеній комісії встановити факт фінансової неспроможності підприємства і занести його до Реєстру неплатоспроможних підприємств і організацій, а саме: коефіцієнт забезпеченості власними коштами; коефіцієнт абсолютної ліквідності; коефіцієнт автономії; коефіцієнт фінансової стабільності; показник фінансового левериджу; робочий капітал; маневреності робочого капіталу; коефіцієнт оборотності оборотних засобів; час обороту оборотних засобів; коефіцієнт оборотності запасів; тривалість обороту запасів; фондовіддача. В методиці наведені нормативні значення перерахованих показників. Саме відповідність або невідповідність фактичних показників нормативним і дає підстави Агентству з питань запобігання банкрутству підприємств та організацій вносити або не вносити досліджуване підприємство у відповідний Реєстр.

Для визнання структури підприємства незадовільною, а підприємства неплатоспроможним проводять розрахунок не тільки коефіцієнта поточної платоспроможності, коефіцієнта покриття і коефіцієнта забезпечення власними засобами, а й коефіцієнтів поточної та абсолютної ліквідності.

Для визнання задовільної структури балансу значення коефіцієнта абсолютної ліквідності не повинно бути меншим за 0,2, а значення коефіцієнта поточної ліквідності повинно бути не менше 2.

Структура балансу визнається незадовільною, а підприємство неплатоспроможним, якщо:

коефіцієнт поточної платоспроможності має від'ємне значення;

коефіцієнт покриття <1,5;

коефіцієнт забезпечення власними засобами <0,1;

коефіцієнт абсолютної ліквідності <0,2;

коефіцієнт поточної ліквідності <2.

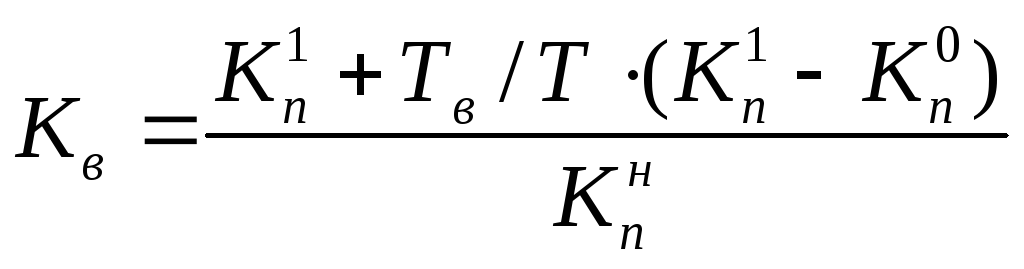

Коефіцієнт відновлення (втрати) платоспроможності визначається за формулою:

, (2.39)

, (2.39)

де

![]() – нормативне значення коефіцієнта

покриття;

– нормативне значення коефіцієнта

покриття;

![]() .

.

![]() – значення коефіцієнта покриття на

початок і кінець періоду;

– значення коефіцієнта покриття на

початок і кінець періоду;

![]() –заданий

період відновлення (втрати) платоспроможності;

–заданий

період відновлення (втрати) платоспроможності;

![]() –тривалість

звітного періоду, місяців.

–тривалість

звітного періоду, місяців.

При

розрахунку коефіцієнта відновлення

платоспроможності

![]() приймається за 6 місяців, а розрахунку

коефіцієнта втрати платоспроможності

– за 3 місяці.

приймається за 6 місяців, а розрахунку

коефіцієнта втрати платоспроможності

– за 3 місяці.

Коефіцієнт відновлення платоспроможності обчислюють за умови, що один із коефіцієнтів — покриття або забезпеченості власними оборотними активами, має значення нижче за оптимальне (перший — менший за 2, другий — менший за 0,1). Коефіцієнт втрати платоспроможності визначають, якщо значення обох вказаних коефіцієнтів нижчі за оптимальні.

Якщо коефіцієнт відновлення платоспроможності:

– більший за одиницю, то підприємство має реальні шанси поновити свою платоспроможність і може бути прийняте рішення відкладання визнання структури балансу незадовільною, а підприємства — неплатоспроможним строком на 6 місяців;

– менший одиниці — у підприємства немає реальної можливості поновити свою платоспроможність протягом 6 місяців.

Якщо коефіцієнт втрати платоспроможності:

– більший за одиницю — підприємство у найближчі три місяці має реальну можливість не втратити платоспроможність;

– менший одиниці — у підприємства в найближчий час існує загроза втратити платоспроможність.

Для своєчасного виявлення тенденцій формування незадовільної структури балансу у прибутково працюючих суб'єктів господарювання та прийняття запобіжних заходів для запобігання банкрутства, проводиться експрес-аналіз фінансового стану підприємства (фінансовий моніторинг) за допомогою коефіцієнта Бівера, який розраховується як відношення суми чистого прибутку і нарахованої амортизації до суми довгострокових і поточних зобов'язань за формулою:

![]() (2.40)

(2.40)

де

![]() ,

,![]() чистий прибуток та амортизація, приведені

в рядках 220 і 260 форми №2 "Звіт про

фінансові результати";

чистий прибуток та амортизація, приведені

в рядках 220 і 260 форми №2 "Звіт про

фінансові результати";

![]() ,

,

![]() підсумки ІІІ і ІV розділів пасиву балансу.

підсумки ІІІ і ІV розділів пасиву балансу.

Фінансовий стан підприємства, у якого протягом тривалого часу (1,5-2 роки) коефіцієнт Бівера не перевищує 0,2, що відображає небажане скорочення частки прибутку, яка спрямовується на розвиток виробництва, свідчить про формування незадовільної структури балансу. Така тенденція в кінцевому підсумку призводить до незадовільної структури балансу, коли підприємство починає працювати в борг і його коефіцієнт забезпечення власними коштами стає менший ніж 0,1.

Крім системи фінансових коефіцієнтів для раннього попередження кризових явищ у світовій практиці використовуються спеціальні узагальнюючі показники загрози банкрутства.

Деякі з найбільш відомих підходів до прогнозування ймовірності банкрутства представлені в таблиці 2.34.

Найбільш вживані методи оцінки ймовірності банкрутства підприємства – це Z-моделі, запропоновані відомим західним економістом Е. Альтманом. Під час побудови індексу Альтман обстежив 66 підприємств, половина з яких збанкрутувала в 1946-1965 pp., а половина працювала успішно, і досліджував 22 аналітичних коефіцієнти, що могли бути корисні для прогнозування можливого банкрутства. З цих показників він відібрав п'ять найбільш значимих і побудував багатофакторне регресійне рівняння. Таким чином, індекс Альтмана являє собою функцію від деяких показників, що характеризують економічний потенціал підприємства і результати його роботи за минулий період.

Результати чисельних розрахунків за моделлю Альтмана показали, що узагальнюючий показник Z може приймати значення в межах [-14, +22], при цьому підприємства, для яких Z > 2,99 потрапляють до фінансово стійких; підприємства, для яких Z < 1,81, є безумовно-неспроможними; інтервал

Таблиця 2.34

Моделі прогнозування банкрутства, запропоновані західними економістами

|

Назва моделі |

Окремі фактори, включені в модель |

Результати емпіричних досліджень |

|

Модель Альтмана |

Х1 — ліквідність (робочий капітал / активи); X2 — прибутковість (чистий прибуток/ активи); Х3 — рентабельність (прибуток до сплати податків і відсотків / активи); Х4 — фінансова стійкість (власний капітал / зобов’язання); Х5 — оборотність (чиста виручка / активи) |

Варіант 1968 р. Z= 1,2•Х1 + 1,4•Х2 + 3,3•Х3 + + 0,6•Х4 +1,0•Х5 Мінімальне допустиме значення Z – 1,8; оптимальне – 3,0

Варіант 1983 р. Z = 0,717•Х1 +0,847•Х2 + 3,107•Х3 + 0,42•X4 + 0,995•X5 |

|

Модель Ліса |

Х1 — ліквідність (робочий капітал / активи); X2 — прибутковість (прибуток до сплати податків і відсотків / операційні активи); Х3 — нерозподілений прибуток (резерви / операційні активи); Х4 — фінансовий важіль (власний капітал / заборгованість); |

Z = 0,063•X1+0,092•X2 + 0,057•X3+ 0,001•X4 Мінімально допустиме значення Z — 0,037 |

|

Модель Спрінгейта |

Х1 — робочий капітал / активи; X2 — прибуток до сплати податків і відсотків / активи; Х3 — прибуток до сплати відсотків / короткострокова заборгованість; Х4 — виручка / активи. |

Z= 1,03•Х1 +3,071•Х2 + 0,66•Х3 + + 0,4 • Х4

Мінімально допустиме значення Z —0,862 |

|

Універсальна дискримінаційна функція |

X1 — cash- flow / зобов'язання; X2 — активи / зобов'язання; Х3 — прибуток / активи; Х4 — прибуток / виручка; Х5 — виробничі запаси / виручка; Х6 — виручка / активи |

Z= 1,5•Х1 + 0,08•Х2 + 10•Х3 + 5•Х4 + + 0,3•Х5 + 0,1•Х6 Z > 2 — підприємство стійке і йому не загрожує банкрутство; 1 < Z< 2 — фінансова стійкість порушена, але за умови антикризового управління банкрутство йому не загрожує; 0 < Z < 1 — підприємству загрожує банкрутство, якщо воно не здійснить санаційних заходів; Z < 0 — підприємство є напівбанкрутом |

[1,81–2,99] є зоною невизначеності. Z-коефіцієнт Альтмана використовується для великих компаній, що котирують свої акції на біржах.

Пізніше, в 1983 р. Е. Альтман отримав модифікований варіант своєї формули для компаній, акції яких не котируються на біржі. Якщо Z> 1,23, то ризик банкрутства мінімальний, в іншому випадку підприємству з великою ймовірністю загрожує банкрутство.

Таким чином, оцінку і прогнозування ймовірності банкрутства підприємства можна здійснити двома шляхами:

Шляхом оцінки і прогнозування показників задовільної структури балансу.

Шляхом розрахунку індексу кредитоспроможності на основі відомих моделей прогнозування банкрутства підприємств.

Оцінка фінансової стійкості підприємства

Фінансова стійкість відображає такий стан фінансових ресурсів підприємства і такий ступінь їх використання, при якому підприємство, вільно маневруючи грошовими засобами, здатне забезпечити безперебійний процес виробництва і реалізації продукції, зростання прибутку й активів при збереженні платоспроможності й кредитоспроможності.

Всі показники, які характеризують фінансову стійкість підприємства, поділяються на 2 групи:

абсолютні;

відносні.

Абсолютними показниками фінансової стійкості є показники, що характеризують міру забезпеченості запасів і витрат джерелами їх формування. Залежно від них вчені-економісти виділяють чотири типи фінансової стійкості підприємств: абсолютний, нормальний, нестійкий та кризовий. Розглянемо ці абсолютні показники.

Важливими показниками, що характеризує фінансову стійкість підприємства, є вид джерел фінансування матеріальних оборотних коштів.

Матеріальні оборотні кошти підприємства являють собою запаси, вартість яких відбивається в другому розділі активу балансу. Кількісне значення даного показника визначається підсумовуванням даних по наступним балансових статтях: виробничі запаси, тваринні на вирощуванні та відгодівлі, незавершене виробництво, готова продукція, товари. Формула розрахунку вартості матеріальних оборотних коштів підприємства можна представити в такий спосіб:

3 = р.100 + р.110 + р.120 + р.130 + р.140. (2.40)

Для характеристики джерел формування матеріальних оборотних коштів визначають три основних показники:

1. Наявність власних оборотних коштів (ВОК), як різниця між капіталом і резервами (I розділ пасиву балансу) і необоротними активами (I розділ активу балансу). Цей показник характеризує чистий оборотний капітал. Його збільшення в порівнянні з попереднім періодом свідчить про подальший розвиток діяльності підприємства. У формалізованому вигляді наявність оборотних коштів можна записати:

ВОК = I розділ Пасиву балансу – I розділ Активу балансу, (2.41)

2. Наявність власних і довгострокових позикових джерел формування запасів і витрат (ВД), що визначається шляхом збільшення попереднього показника на суму довгострокових пасивів (II розділ пасиву балансу):

ВД = ВОК + II розділ пасиву балансу, (2.42)

3. Загальна величина основних джерел формування запасів і витрат (ОД), що визначається шляхом збільшення попереднього показника на суму короткострокових позикових коштів:

ОД = ВД + Короткострокові кредити, (2.43)

Трьом показникам наявності джерел формування запасів відповідають три показники забезпеченості запасів джерелами їх формування:

1. Надлишок (+) або нестача (-) власних оборотних коштів (ВОК):

ВОК = ВОК – М3, (2.44)

де М3 – запаси.

2 Надлишок (+) або нестача (-) власних і довгострокових джерел формування запасів (ВД):

ВД = ВД – М3, (2.45)

3. Надлишок (+) або нестача (-) загальної величини основних джерел формування запасів (ОД):

ОД = ОД – М3, (2.46)

Отже, джерелами формування матеріальних оборотних коштів (МЗ) виступають: власні оборотні кошти (ВОК), короткострокові кредити і позики (КК), розрахунки з кредиторами по товарних операціях (КЗ). У залежності від співвідношення між матеріальними оборотними коштами і джерелами їх формування виділяють наступні типи фінансової стійкості:

Перший тип – абсолютна стійкість фінансового становища. Підприємство формує свої запаси тільки за рахунок власних оборотних коштів. У частині їхнього формування воно не залучає ні довгострокових, ні короткострокових позикових засобів, тому діяльність такого підприємства характеризується мінімальним ступенем ризику. Підприємство є платоспроможним і на ньому, як правило, відсутні порушення фінансової дисципліни. Цей тип зустрічається в справжніх умовах розвитку економіки України надто рідко. Він задається умовою:

М3 < ВОК. (2.47)

Це означає, що усі матеріальні запаси і витрати повністю покриваються власними оборотними коштами, а підприємство не залежить від зовнішніх джерел фінансування.

Другий тип фінансової стійкості підприємства – нормальна стійкість фінансового становища підприємства, якщо воно використовує власні та залучені джерела фінансування. Підприємство формує свої запаси за рахунок довгострокових джерел (власних оборотних коштів і довгострокових пасивів). Тому що ці джерела є довгостроковими, ступінь ризику в основній діяльності підприємства вважається мінімальним, але при цьому росте фінансова залежність підприємства від зовнішніх джерел фінансування, тому що підприємство залучає позикові засоби (довгострокові). Діяльність такого підприємства, як правило, характеризується відсутністю неплатежів. Показник відповідає наступній умові:

ВОК<М3<(ВОК+КК+КЗ). (2.48)

Третій тип – нестійке фінансове становище, що характеризується порушенням платоспроможності, при якому зберігається можливість відновлення рівноваги за рахунок поповнення джерел власних коштів і збільшення власних оборотних коштів. Це явище поєднується з порушеннями платоспроможності, при якому проте зберігається можливість відновлення рівноваги за рахунок поповнення джерел власних засобів і збільшення власних оборотних коштів (у першу чергу, за рахунок нерозподіленого прибутку), а також за рахунок додаткового залучення довгострокових позикових засобів. На підприємстві мають місце порушення фінансової дисципліни (затримки в оплаті праці, використання тимчасово вільних власних засобів з резервного фонду й ін.), перебої в надходженні грошей на розрахункові рахунки й у платежах, нестійка рентабельність, невиконання фінансового плану, у т.ч. за прибутками, та й інші відхилення в діяльності підприємства.

М3=ВОК+КК+КЗ+Д, (2.49)

де Д – джерела, що перекривають нестачу звичайних джерел фінансування матеріальних запасів та витрат. До них відносять:

тимчасово вільні власні кошти;

залучені кошти в частині перевищення нормальної кредиторської заборгованості понад дебіторською;

кредити банка на поповнення тимчасової нестачі обігових коштів та ін.

Фінансова нестійкість вважається нормальною (допустимою), якщо величина короткострокових кредитів і позик, кредиторської заборгованості за товарними операціями, що залучаються для формування запасів і витрат, не перевищує сумарної вартості виробничих запасів та готової продукції, яка є найбільш ліквідною частиною запасів.

Четвертий тип фінансової стійкості підприємства – кризове фінансове становище, при якому підприємство знаходиться на грані банкрутства, оскільки в даній ситуації кошти, короткострокові цінні папери і дебіторська заборгованість підприємства не покривають навіть його кредиторської заборгованості. Діяльність підприємства характеризується наявністю регулярних неплатежів, по яких кризовий стан підприємства можна класифікуватися за наступними ступенями:

перший ступінь — наявність прострочених позичок банкам;

другий ступінь — наявність, крім того, простроченої заборгованості постачальникам за товари;

третій ступінь — наявність, крім того, недоїмок у бюджет і позабюджетні фонди (це межує з банкрутством).

МЗ>(ВОК+КК+КЗ+Д). (2.50)

Розрахунок абсолютних показників фінансової стійкості підприємства наданий в табл. 2.35.

На підставі таблиці 2.35 робляться висновки щодо абсолютних показників фінансової стійкості, типу фінансової стійкості підприємства, його зміни протягом аналізованого періоду.

Але поряд із абсолютними показниками фінансову стійкість підприємства характеризують також відносні показники — фінансові коефіцієнти.

Таблиця 2.35

Визначення типу фінансової стійкості підприємства

за абсолютними показниками

|

Показники |

На кінець року |

Відхилення 200(Х+2) року від: | |||

|

200Х року |

200(Х+1)року |

200(Х+2)року |

200Х року (4-2) |

200(Х+1)року (4-3) | |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Власний оборотний капітал підприємства (ВОК) |

|

|

|

|

|

|

2. Довгострокові кредити і позичкові засоби |

|

|

|

|

|

|

3. Загальна сума короткострокових боргів підприємства |

|

|

|

|

|

|

4. Основні джерела формування запасів і витрат (ОД) |

|

|

|

|

|

|

5. Матеріальні запаси (МЗ) |

|

|

|

|

|

|

6. Надлишок/Нестача власних оборотних коштів (ВОК) (ряд.1-ряд.5) |

|

|

|

|

|

|

7. Надлишок/Нестача власних і довгострокових джерел (ВД) (ряд.1+ряд.2-ряд.5) |

|

|

|

|

|

|

8. Надлишок/Нестача основних джерел формування запасів і витрат (ряд.4-ряд.5) |

|

|

|

|

|

|

9. Тип фінансової стійкості підприємства |

|

|

|

— |

— |

Для оцінки фінансової стійкості застосовується цілий ряд відносних показників – коефіцієнтів. Вони певною мірою показують рівень фінансової стійкості, однак не відповідають на питання, чи достатній такий рівень. Методика розрахунку відносних показників фінансової стійкості підприємства надано в табл. 2.36.

Коефіцієнт автономії характеризує частку власників підприємства в загальній сумі коштів, авансованих в його діяльність. Чим вищим є значення цього показника, тим більше підприємство є фінансово стійким, стабільним і незалежним від зовнішніх кредиторів. Доповненням до цього

Таблиця 2.36

Відносні показники фінансової стійкості підприємствата

алгоритм їх розрахунку

|

Назва показника |

Призначення показника |

Оптимальне значення |

Алгоритм розрахунку за балансом |

|

1 |

2 |

3 |

4 |

|

Коефіцієнт автономії |

Характеризує частку власного капіталу у загальній вартості майна |

≥0,5 |

ряд. 380 ряд. 640 |

|

Коефіцієнт концентрації позикового капіталу |

Характеризує ступінь участі позикового капіталу у формуванні активів |

≤0,5 |

ряд. (430+480+620+630) ряд. 640 |

|

Коефіцієнт фінансової залежності |

Характеризує ступінь залежності підприємства від зовнішніх джерел фінансування |

<2,0 |

ряд. 640 ряд. 380 |

|

Коефіцієнт фінансування |

Показує, яка частка діяльності підприємства фінансується за рахунок власного капіталу |

>1,0 |

ряд. 380 ряд. (430 + 480 +620 + 630) |

|

Коефіцієнт фінансового ризику |

Показує, яка частина діяльності підприємства фінансується за рахунок позикового капіталу |

<1.0 |

ряд. (430+480+620+630) ряд. 380 |

|

Коефіцієнт забезпеченості запасів |

Характеризує, яка частка запасів фінансується за рахунок власного капіталу |

>0,8 |

ряд.(260 + 270 до 1 року - 620 - - 430 до 1 року-- 630 до 1 року) ряд. (100+ 110+ 120+ 130+ 140) |

|

Коефіцієнт забезпеченості товарів |

Показує, яка частина товарів фінансується за рахунок власного капіталу |

>0,5 |

ряд. (260 + 270 до 1 року - 620 - - 430 до 1 року - 630 до 1 року) ряд. 140 |

|

Коефіцієнт забезпеченості оборотних активів |

Показує, яка частина оборотних активів фінансується за рахунок власного капіталу |

>0,5 |

ряд. (260 + 270 до 1 року – 620 - - 430 до 1 року- 630 до 1 року) ряд. (260 + 270 до 1 року) |

|

Коефіцієнт маневреності |

Показує, яка частка власного капіталу вкладена у найбільш мобільні активи |

>0,5 |

ряд. (260 + 270 до 1 року – 620 - - 430 до 1 року - 630 до 1 року) ряд. 380 |

|

Коефіцієнт довготермінового залучення коштів |

Характеризує, яка частка діяльності підприємства фінансується за рахунок залучення довгострокових кредитів |

– |

ряд. (480 + 430 понад 1 рік + 630 понад 1 рік) ряд. (380 + 480 + 430 понад 1 рік + 630 понад 1 рік) |

Продовження табл. 2.36

|

1 |

2 |

3 |

4 |

|

Коефіцієнт маневреності власного оборотного капіталу |

Характеризує частку запасів у власному оборотному капіталі, обмежує свободу маневру власним капіталом |

– |

ряд. (100+ 110+ 120+ 130+ 140) ряд. (260 + 270 до І року - 620 -- 430 до 1 року - 630 понад 1 рік) |

|

Коефіцієнт покриття запасів |

Показує, скільки припадає «нормальних» джерел фінансування на 1 грн. запасів |

– |

ряд. (380-080+480 +430 понад 1 рік+630 понад 1рік + 500 + 510) ряд. (100+ 110+ 120+130+ 140 |

|

Коефіцієнт фінансової стійкості(І) |

Характеризує частку стабільних джерел фінансування у їх загальному обсязі |

– |

ряд. (380 + 480 + 430 понад 1 рік + 630 понад 1 рік) ряд. 640 |

|

Коефіцієнт фінансової стійкості(ІІ) |

Показує, яка частина поточних зобов'язань може бути погашена власним капіталом |

>1 |

ряд. 380 ряд.620+630 до 1 р.+430 до 1 р. |

|

Коефіцієнт фінансового левериджу |

Свідчить про залежність підприємства від довгострокових зобов'язань |

<0,25 |

ряд.480+430 до 1 р.+630 до 1 р. ряд. 380 |

показника є коефіцієнт концентрації залученого (позиченого) капіталу — їх сума має дорівнювати 1 (або 100%). Щодо рівня залучення позичених коштів у зарубіжній практиці існують різні думки. Найбільш поширена така: частка власного капіталу має бути не меншою за 0,6 (60%). У підприємство з високою часткою власного капіталу кредитори вкладають охочіше кошти, оскільки воно з більшою ймовірністю може погасити борги за рахунок власних коштів.

Коефіцієнт фінансування відображає співвідношення залучених та власних джерел фінансування без розподілу залучених на довго— та короткострокові.

Коефіцієнт довгострокової фінансової незалежності показує, яка частина загальної вартості активів підприємства сформована за рахунок найбільш надійних джерел фінансування, тобто не залежить від короткострокових залучених коштів. За своїм змістом, це уточнений коефіцієнт автономії.

Необхідний рівень будь-якого відносного показника може бути встановлений лише з врахуванням його цільового призначення.

Отже, такий деталізований аналіз у динаміці фінансової стійкості (табл. 2.36) підприємств дасть змогу всебічно оцінити стан і тенденції її зміни, а також зробити висновки про наявні потенційні можливості підвищення фінансової стабільності всіх суб’єктів господарювання.

Також слід зазначити, що в даному розділі перелічені лише основні загальні показники, що використовуються для аналізу фінансової стійкості підприємства. В світовій практиці фінансового аналізу, зокрема аналізу фінансової стійкості, використовується дуже велика кількість різноманітних показників. Аналітик обирає ті чи інші показники в залежності від конкретної мети аналізу.

Розрахунок відносних показників фінансової стійкості підприємства наданий в таблиці 2.37.

Таблиця 2.37

Аналіз відносних показників фінансової стійкості підприємства

|

Показники |

Норматив |

На кінець, року |

Відхилення (+,-) 200(Х+2) р. від |

200(Х+2) рік у % до: | ||||

|

200Х |

200(Х+1) |

200(Х+2) |

200Х |

200(Х+1) |

200Х |

200(Х+1) | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

На підставі цієї таблиці аналізуються показники фінансової стійкості, виявляється динаміка їх змини та робляться висновки щодо фінансової стійкості підприємства.