2.2. Аналіз активів підприємства

2.2.1. Аналіз стану та ефективності використання основних фондів та нематеріальних активів

Відповідно до П(С)БО 2 «Баланс» необоротні активи – це активи, що тривалий час утримуються підприємством з певною метою. До складу необоротних активів входять: основні засоби, нематеріальні активи, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, відстрочені податкові активи, інші необоротні активи.

Аналіз стану необоротних активів підприємства починають з аналізу їх складу і структури (табл. 2.3).

Взагалі, аналіз необоротних активів дає можливість визначити тип стратегії підприємства відносно довгострокових вкладень. Висока питома вага нематеріальних активів свідчить про інноваційний характер стратегії підприємства, про вкладення капіталу в ліцензії, патенти та іншу інтелектуальну власність. Така стратегія сприяє зміцненню фінансового

Таблиця 2.3

Склад і структура необоротних активів підприємства

|

Статті необоротних активів |

На кінець року |

Відхилення 200(Х+2) року від: |

200(Х+2) рік у % до: | ||||

|

200Хроку |

200(Х+1)року |

200(Х+2)року |

200Хроку (4-2) |

200(Х+1)року (4-3) |

200Хроку (4/2* 100) |

200(Х+1)року (4/3*100) | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Нематеріальні активи: |

|

|

|

|

|

|

|

|

– залишкова вартість, тис.грн |

|

|

|

|

|

|

|

|

– питома вага, % |

|

|

|

|

|

|

|

|

Незавершене будівництво: |

|

|

|

|

|

|

|

|

– вартість, тис.грн |

|

|

|

|

|

|

|

|

– питома вага, % |

|

|

|

|

|

|

|

|

Основні засоби: |

|

|

|

|

|

|

|

|

– залишкова вартість, тис.грн |

|

|

|

|

|

|

|

|

– питома вага, % |

|

|

|

|

|

|

|

|

Довгострокові фінансовї інвестиції: |

|

|

|

|

|

|

|

|

– які обліковуються за методом участі в капіталі інших підприємств |

|

|

|

|

|

|

|

|

– інші фінансові інвестиціїї |

|

|

|

|

|

|

|

|

Довгострокова дебіторська заборгованість |

|

|

|

|

|

|

|

|

Відстрочені податкові активи |

|

|

|

|

|

|

|

|

Інші необоротні активи |

|

|

|

|

|

|

|

|

Гудвіл при консолідації |

|

|

|

|

|

|

|

|

Разом необоротних активів |

|

|

|

|

|

|

|

стану підприємства. Висока питома вага довгострокових фінансових вкладень відображають інвестиційну стратегію підприємства.

Після аналізу складу і структури необоротних активів здійснюють аналіз наявності, технічного стану та руху основних засобів (ОЗ) підприємства (табл. 2.4).

Таблиця 2.4

Основні засоби підприємства, тис. грн

|

Роки |

Залишок на початок року |

Надійшло в звітному році |

Вибуло в звітному році |

Залишок на кінець року (2+3-5) |

Залишок на кінець року за мінусом зносу |

сума зносу основних засобів на кінець року (7-8) | ||

|

усього |

у т.ч. введені в дію нові основні засоби |

усього |

у т.ч. ліквідовані основні засоби | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

200Х |

|

|

|

|

|

|

|

|

|

200(Х+1) |

|

|

|

|

|

|

|

|

|

200(Х+2) |

|

|

|

|

|

|

|

|

Далі треба проаналізувати склад основних засобів протягом 200Х – 200(Х+2) років (табл. 2.5).

На підставі даних таблиці 2.5 можна зробити висновки:

– якщо збільшується питома вага виробничих машин, то це свідчить про розширення виробничих потужностей підприємства.;

– якщо питома вага пасивної частини основних засобів перевищує питому вагу активної частини, то це негативно позначається на виробничих потужностях.

Далі розраховують показники, які характеризують стан та рух основних засобів. Алгоритм їх розрахунку наданий в таблиці 2.6.

Розрахунок цих показників, що характеризують стан та рух основних засобів підприємства, здійснюють в таблиці 2.7.

В результаті розрахунку цих показників роблять висновки щодо їх зміни впродовж 200Х – 200(Х+2) років.

Таблиця 2.5

Склад основних засобів підприємства

|

Показники |

На кінець року |

Відхилення 200(Х+2) року від: |

200(Х+2) рік у % до: | ||||

|

200Х року |

200(Х+1) року |

200(Х+2) року |

200Х року (4-2) |

200(Х+1) року (4-3) |

200Х року (4/2* 100 |

200(Х+1) року (4/3*100) | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Основні засоби усього: |

|

|

|

|

|

|

|

|

у т.ч. |

|

|

|

|

|

|

|

|

Будівлі, споруди та передавальні пристрої: – вартість – питома вага |

|

|

|

|

|

|

|

|

Виробничі машини і механізми: – вартість – питома вага |

|

|

|

|

|

|

|

|

Інструменти, прилади, інвентар – вартість – питома вага |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

Таблиця 2.6

Алгоритм розрахунку показників стану та руху основних засобів

|

Показники |

Алгоритм розрахунку |

|

1. Коефіцієнт оновлення ОЗ |

вартість введених в дію основних засобів первісна вартість основних засобів на кінець року |

|

2. Коефіцієнт вибуття ОЗ |

вартість основних засобів, які вибули первісна вартість основних засобів на початок року |

|

3. Коефіцієнт зносу ОЗ на початок року |

сума нарахованого зносу на початок року первісна вартість основних засобів на початок року |

|

4. Коефіцієнт зносу ОЗ на кінець року |

сума нарахованого зносу на кінець року первісна вартість основних засобів на кінець року |

|

6. Коефіцієнт придатності ОЗ на початок року |

1–коефіцієнт зносу ОЗ на початок року |

|

7. Коефіцієнт придатності ОЗ на кінець року |

1–коефіцієнт зносу ОЗ на кінець року |

Таблиця 2.7

Показники стану та руху основних засобів підприємства

за 200Х – 200(Х+2) роки

|

Показники |

На кінець року |

Відхилення 200(Х+2) року від: |

200(Х+2) рік у % до: | ||||

|

200Х року |

200(Х+1) року |

200(Х+2) року |

200Х року (4-2) |

200(Х+1) року (4-3) |

200Х року (4/2* 100 |

200(Х+1) року (4/3*100) | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Далі аналізуються показники використання основних засобів підприємства: узагальнюючі і часткові.

Алгоритм розрахунку узагальнюючих показників ефективності використання основних засобів наданий в таблиці 2.8.

Таблиця 2.8

Алгоритм розрахунку узагальнюючих показників ефективності використання основних засобів

|

Показники |

Алгоритм розрахунку |

|

1. Виручка від реалізації,тис.грн. |

форма № 2, ряд. 035 |

|

2. Прибуток (збиток), тис.грн. |

форма № 2, ряд. 170 |

|

3. Середньорічна вартість ОЗ, тис.грн. |

[ряд. 031 гр.3 +гр.4 форма №1]/2 |

|

4. Середньооблікова чисельність робітників, чол. |

форма № 1-ПВ |

|

5. Фондовіддача |

пок. 1 / пок. 3 |

|

6. Рентабельність (збитковість) ОЗ,% |

пок. 2 / пок. 3 *100 |

|

7. Продуктивність праці, грн. |

пок. 1 / пок. 4 *100 / 1000 |

|

8. Рівень ефективності використання ОЗ, % |

пок. 7 / пок. 3 *100 / 1000 |

|

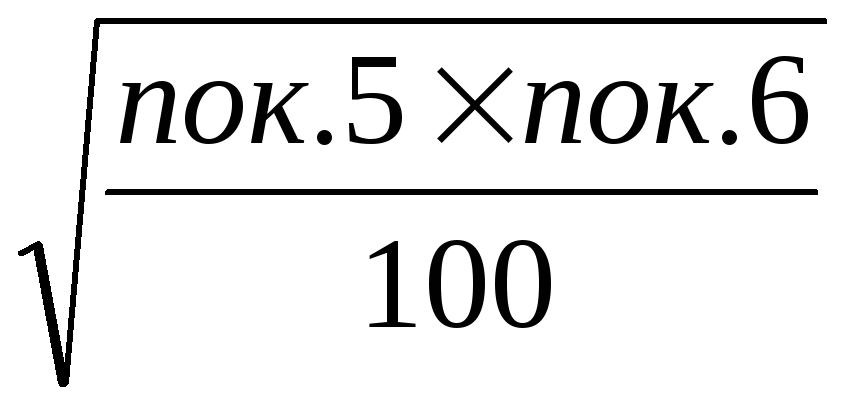

9. Перший інтегральний показник ефективності використання ОЗ, грн. |

|

|

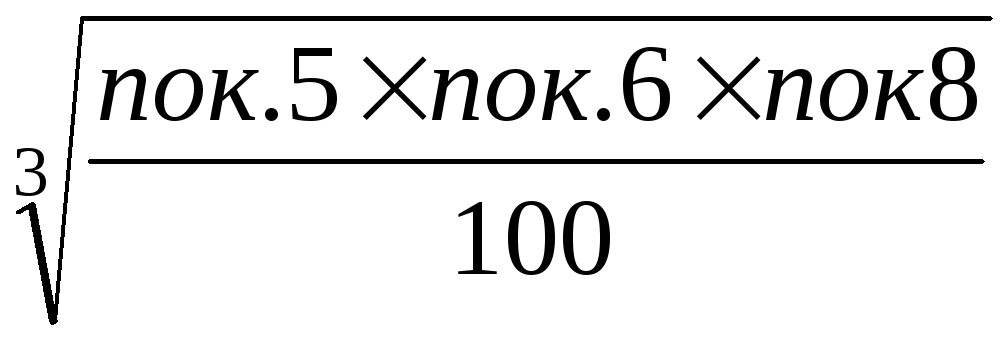

10. Другий інтегральний показник ефективності використання ОЗ, грн. |

|

Показники фондовіддачі і рентабельності основних засобів можуть підвищуватися або знижуватися на підприємстві за один і той же період часу, тому в процесі порівняння ефективності використання основних засобів за декілька періодів виникають труднощі, оскільки при достатньо високих показниках фондовіддачі можуть бути низькі показники рентабельності і навпаки. В зв’язку з цим застосовують інтегральні показники ефективності використання основних засобів. Перший з них відображає умовний ефект у вигляді виручки від реалізації та прибутку, який припадає на кожну гривню витрат, які вкладені в основні засоби. Другий інтегральний показник – у вигляді виручки від реалізації, прибутку і продуктивності праці.

Розрахунок всіх узагальнюючих показників ефективності використання основних засобів за 200Х – 200(Х+2) роки здійснюють в таблиці, яка за формою аналогічна табл. 2.7. На підставі складеної таблиці роблять висновки щодо ефективності використання основних засобів в різні періоди.

Часткові показники характеризують економічну ефективність використання окремих груп і елементів основних засобів (наприклад, активної частини основних засобів). До них належать: виручка від реалізації продукції на 1 грн. активної частини основних засобів; рентабельність активної частини основних засобів; інтегральний показник ефективності використання активної частини основних засобів. Розрахувавши ці часткові показники, робляться висновки про ефективність використання активної частини основних засобів за декілька періодів.

Показники ефективності використання основних засобів суттєво впливають на показники фінансово-господарської діяльності підприємства, і насамперед, на виручку від реалізації продукції, робіт, послуг та на фінансовий результат діяльності (табл. 2.9).

Виходячи з таблиці 2.9, можна визначити як змінилась виручка від реалізації продукції на підприємстві, і на скільки вона змінилась за рахунок зміни ефективності використання основних засобів та їх вартості.

З метою проведення більш детального аналізу ефективності використання основних засобів та її впливу на показники фінансово-господарської діяльності підприємства необхідно розрахувати вплив

Таблиця 2.9

Вплив факторів ефективності використання основних засобів на показники фінансово-господарської діяльності підприємства

|

Показники |

200Х |

200(Х+2) |

Скориго-ваний показник |

Відхилення (+,-) | ||

|

Усього (3-2) |

у т.ч. за рахунок зміни | |||||

|

вартості основних засобів (4-2) |

ефектив ності використання (3-4) | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Виручка від реалізації, тис.грн. |

|

|

=р.4*р.3 |

|

|

|

|

2.Прибуток (збиток), тис.грн. |

|

|

=р.5*р.3 /100 |

|

|

|

|

3.Середньорічна вартість ОЗ,тис.грн. |

|

|

= ст. 3 |

|

х |

х |

|

4.Фондовіддача,грн |

р.1/р.3 |

р.1/р.3 |

= ст. 3 |

|

х |

х |

|

5.Рентабельність (збитковість) ОЗ,% |

р.2/р.3*100 |

р.2/р.3 *100 |

= ст. 2 |

|

х |

х |

окремих факторів на зміну фондовіддачі, а саме:

– зміни виручки від реалізації продукції;

– зміни середньорічної вартості основних засобів.

Розрахунок зміни фондовіддачі від зміни виручки від реалізації продукції розраховується наступним чином:

ФВ = В / ОЗ200Х, (2.3)

де ФВ – зміна фондовіддачі;

В – зміна виручки від реалізації продукції;

ОЗ200Х – середньорічна вартість основних засобів в 200Х році.

Розрахунок зміни фондовіддачі від зміни середньорічної вартості основних засобів розраховується наступним чином:

ФВ = ФВ200(Х+2) – В200(Х+2) / ОЗ200Х (2.4)

де В200(Х+2) – виручка від реалізації продукції в 200(Х+2) році.

Для з’ясування причин зміни фондовіддачі основних засобів слід також порівняти темпи зміни вартості основних засобів і темпи зміни виручки від реалізації. Можна розрахувати показник ступеня використання основних засобів як відношення індексу зміну обсягу виручки до індексу зміни вартості основних засобів.

Однак показники, що одержані при розрахунку впливу факторів на зміну фондовіддачі, є умовними, тому що будь-яке зростання основних засобів знижує фондовіддачу. Але в умовах технічного прогресу ріст основних засобів, особливо їх активної частини, є закономірним. Тому в процесі аналізу слід визначити також вплив на зміну фондовіддачі таких факторів як:

– частки активної частини основних засобів в їх загальній вартості (АЧ).

– фондовіддачі активної частини основних засобів (ФВакт):

ФВ = ФВакт · АЧ. (2.5)

Фондовіддача основних засобів залежить також від співвідношення темпів росту продуктивності праці і фондоозброєності. Ця залежність виражається наступним чином:

![]() , (2.6)

, (2.6)

де

Ч – середньооблікова чисельність робітників;

ПП – продуктивність праці одного робітника;

ФО – фондоозброєність праці.

Таким же чином обчислюється і вплив факторів на зміну фондовіддачі активної частини основних засобів.

Вплив факторів на показник рентабельності основних засобів розраховується аналогічно, як і вплив факторів на фондовіддачу основних засобів.