Ekonometrika_-_zadanie_1

.docЗадание № 1

В таблице 1:

Y(t) – показатель эффективности ценной бумаги;

X(t) – показатель эффективности рынка ценных бумаг.

Требуется:

-

Выбрать вид зависимости между показателем эффективности ценной бумаги и показателем эффективности рынка ценных бумаг. Построить выбранную зависимость. Дать экономическую интерпретацию найденным параметрам модели.

-

Оценить качество построенной модели и тесноту связи между показателями.

-

Доказать статистическую значимость построенной модели и найденных параметров.

-

Проанализировать влияние показателя эффективности рынка ценных бумаг на показатель эффективности ценной бумаги с помощью коэффициента эластичности.

Таблица 1

|

№ варианта |

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

№2 |

Y(t) |

42 |

37 |

32 |

31 |

25 |

22 |

18 |

15 |

12 |

|

X(t) |

40 |

38 |

35 |

33 |

35 |

30 |

32 |

30 |

26 |

Построим поле корреляции. Из рисунка видно, что связь линейная.

Уравнение линейной парной регрессии имеет вид:

у = а + bх

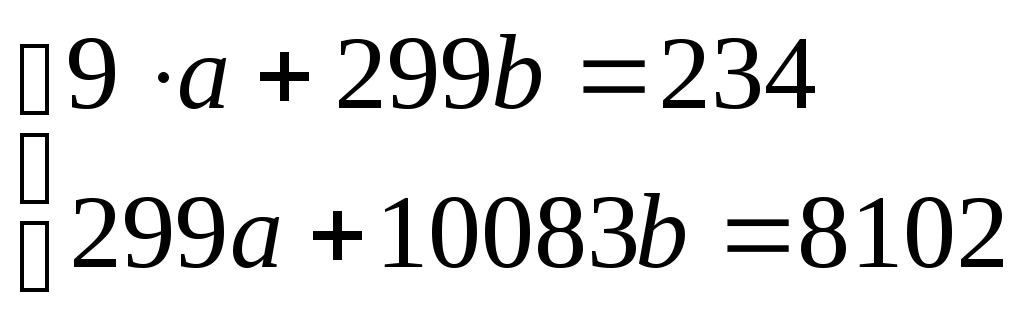

Для расчета параметров а и b решаем систему нормальных уравнений относительно а и b:

Для вычисления заполним таблицу 1.1.

Таблица 1.1

|

t |

X(t) |

Y(t) |

X(t)Y(t) |

X2(t) |

Y2(t) |

ΔX |

ΔY |

ΔXΔY |

ΔX2 |

ΔY2 |

|

1 |

40 |

42 |

1680 |

1600 |

1764 |

|

|

|

|

|

|

2 |

38 |

37 |

1406 |

1444 |

1369 |

-2 |

-5 |

10 |

4 |

25 |

|

3 |

35 |

32 |

1120 |

1225 |

1024 |

-3 |

-5 |

15 |

9 |

25 |

|

4 |

33 |

31 |

1023 |

1089 |

961 |

-2 |

-1 |

2 |

4 |

1 |

|

5 |

35 |

25 |

875 |

1225 |

625 |

2 |

-6 |

-12 |

4 |

36 |

|

6 |

30 |

22 |

660 |

900 |

484 |

-5 |

-3 |

15 |

25 |

9 |

|

7 |

32 |

18 |

576 |

1024 |

324 |

2 |

-4 |

-8 |

4 |

16 |

|

8 |

30 |

15 |

450 |

900 |

225 |

-2 |

-3 |

6 |

4 |

9 |

|

9 |

26 |

12 |

312 |

676 |

144 |

-4 |

-3 |

12 |

16 |

9 |

|

Сумма |

299 |

234 |

8102 |

10083 |

6920 |

-14 |

-30 |

40 |

70 |

130 |

|

Среднее значение |

33,22 |

26 |

900,22 |

1120,33 |

768,89 |

-1,75 |

-3,75 |

5 |

8,75 |

16,25 |

Подставляя значения из таблицы, получаем:

Решив данную систему уравнений получим а= - 46,8618; b= 2,1932

Получим уравнение регрессии: у = - 46,8618 + 2,1932 * х

Коэффициент регрессии b показывает, что при увеличении эффективности рынка ценных бумаг на 1 усл.ед. эффективность ценной бумаги повышается на 2,1932.

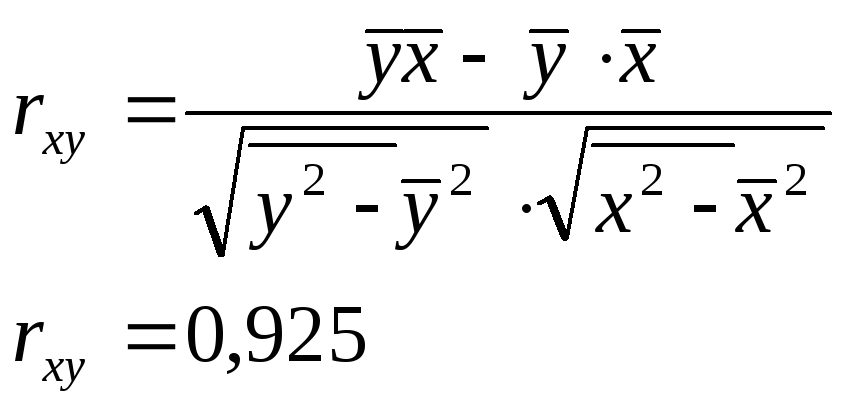

2. Оценим качество построенной модели и тесноту связи между показателями вычислив коэффициент детерминации и линейный коэффициент парной корреляции.

Рассчитаем линейный коэффициент парной корреляции:

Коэффициент корреляции близок к 1, что свидетельствует о наличии существенной зависимости изучаемых явлений – связь прямая и сильная.

Определим коэффициент детерминации:

Для вычисления заполним таблицу 1.2.

Таблица 1.2

|

yteor =a+b*x |

(y-yteor) 2 |

(y-ycp)2 |

|

40,858 |

1,304164 |

256 |

|

36,472 |

0,278784 |

121 |

|

29,893 |

4,439449 |

36 |

|

25,507 |

30,173049 |

25 |

|

29,893 |

23,941449 |

1 |

|

18,928 |

9,437184 |

16 |

|

23,314 |

28,238596 |

64 |

|

18,928 |

15,429184 |

121 |

|

10,156 |

3,400336 |

196 |

|

Сумма |

116,6422 |

836 |

![]()

Вариация результата на 86,0 % объясняется вариацией фактора х.

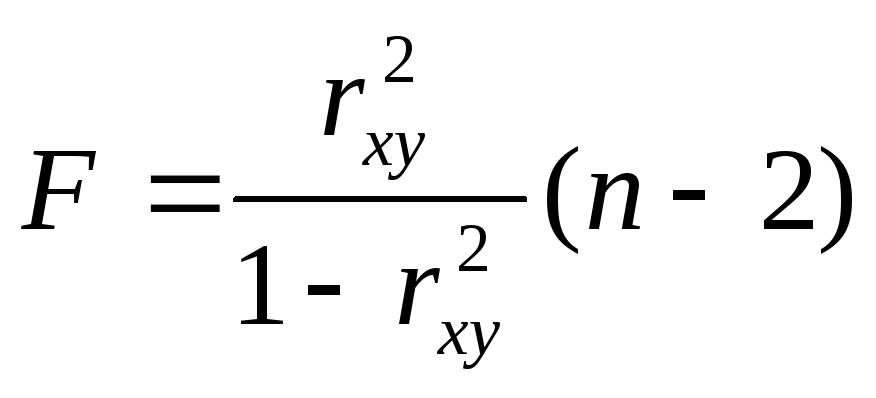

3. Докажем статистическую значимость построенной модели и найденных параметров.

n=9,

n=9,

![]()

F= 43,171

Следовательно, делаем вывод о статистической значимости, надежности уравнении регрессии в целом с уравнением значимости α=0,05, так как

![]() ,

т.е. 43,171 > 5,59

,

т.е. 43,171 > 5,59

Оценим статистическую значимость параметров уравнения парной регрессии с помощью t-критерия Стьюдента путем сопоставления их значений с величиной случайной ошибки:

![]() ,

,![]()

![]()

Se=4,08

![]()

Для оценки значимости коэффициента регрессии определим t-статистику

tb=b/ Sb= 6,6

ta=a/ Sa = -4,21

| tb|=6,6>tтабл=2,365 (α=0,05)

| ta|=4,21> tтабл=2,365

Делаем вывод, что модель регрессии статистически значима по параметрам с уравнением регрессии α.

4. Проанализируем влияние показателя эффективности рынка ценных бумаг на показатель эффективности ценной бумаги с помощью коэффициента эластичности.

![]()

Средний коэффициент эластичности показывает, что с увеличением показателя эффективности рынка ценных бумаг на 1% показатель эффективности ценной бумаги повышается 2,803%.