ep003 підручник

.pdfАвторське право являє собою систему правових норм, що |

|||||||||||

визначають виняткове право авторів наукових, |

талітературних |

||||||||||

художніх творів на використання результатів своєї праці. |

|

||||||||||

можересурсинематеріальнінавласностіправоРеалізувати |

|||||||||||

або сам їхній власник, або довірена особа чи підприємство. |

|

||||||||||

Дозвіл |

на |

використання |

таких |

ресурсів |

називається |

||||||

ліцензією. |

Він передбачає, |

що |

користувач |

(ліцензіат) |

буде |

||||||

використовувати |

об'єкти промислової або інтелектуальної |

||||||||||

сплачуватиметатермінуліцензіївзазначеноговпродовжвласності |

|||||||||||

власниковівинагороду |

(ліцензіару). |

|

|

|

|

|

|||||

встановленихвиглядіусплачуватисьможевинагородаТака |

|||||||||||

певних |

ставок |

до |

обсягу |

чистих продажів, |

собівартості |

||||||

виробництва, |

до вартості одиниці ліцензійної продукції (роялті) |

||||||||||

користуванняперіодвесьзаразоваякабо |

(пашуальна виплата). |

||||||||||

Фактично пашуальна виплата є платою за ліцензію. |

|

|

|||||||||

Активи фінансові – кошти фізичних чи юридичних осіб; |

|||||||||||

об'єкти, |

від яких у майбутньому очікується одержання прибутку: |

||||||||||

− |

касова готівка; |

|

|

|

|

|

|

||||

− |

депозити в банках; |

|

|

|

|

|

|

||||

−внески;

−чеки;

− |

страхові поліси; |

− |

вкладення в цінні папери; |

− |

споживчий кредит; |

− |

акції інших підприємств, що дають право контролю; |

− |

специфічніактиви(монетарнезолототаспеціальніправазапозичення). |

|

4.2 Фінансові ресурси, стратегія. |

|

підприємствасистемаФінансова |

|

Фінансова система – сукупність взаємозалежних між собою |

сфер |

(фінансів підприємства, страхування і державних фінансів) і |

ланок |

(фінансових установ, структурних підрозділів податкової |

системи та ін.). |

|

|

Усередині кожної з великих сфер виділяють ланки, причому |

відзалежностівздійснюєтьсявідносинфінансовихугруповання |

|

характеру діяльності суб'єкта. |

|

|

71 |

|

Так, у |

сфері фінансів підприємства (установ, організацій) |

||||||||||||||

виділяють такі ланки, |

як фінанси підприємств, |

функціонуютьщо |

||||||||||||||

на комерційних основах, і фінанси підприємств, |

здійснюютьщо |

|||||||||||||||

некомерційну діяльність, а також фінанси громадських організацій; |

||||||||||||||||

страхуваннясферіу |

– |

соціальне страхування, |

особисте, майнове і |

|||||||||||||

страхування відповідальності, |

підприємницьких ризиків; |

сферіу |

||||||||||||||

державних |

фінансів |

відповідно |

– |

державний бюджет, |

||||||||||||

позабюджетні фонди в державний кредит. |

|

|

|

|

|

|

||||||||||

|

Кожна |

ланка |

у |

наподілятисяможесистеміфінансовій |

||||||||||||

підланки |

чи |

|

інші |

|

елементи системи, |

наприклад, |

фінанси |

|||||||||

підприємств, що функціонують на комерційних початках, |

можуть |

|||||||||||||||

класифікуватися за галузевою спрямованістю і формами власності. |

||||||||||||||||

|

Фінансова стратегія підприємства – це генеральний план дій із |

|||||||||||||||

забезпечення підприємства грошовими засобами, що будується на основі |

||||||||||||||||

фінансового аналізу, |

а також оптимізації основних і оборотних коштів, |

|||||||||||||||

розподілу |

прибутку, |

безготівкових розрахунків, |

іподаткової |

цінової |

||||||||||||

політики, |

політики |

в |

області цінних паперів. |

розрізнятиПрийнято |

||||||||||||

генеральну й оперативну фінансові стратегії, головну стратегічну мету, |

||||||||||||||||

частки стратегічної цілі. |

|

|

|

|

|

|

|

|

|

|||||||

|

діяльністьвизначаєстратегіяфінансоваГенеральна |

|||||||||||||||

підприємства, |

його взаємини з бюджетами всіх рівнів, |

іутворення |

||||||||||||||

використання |

|

доходу |

підприємства, |

потреброзмір |

і |

джерел |

||||||||||

фінансування на певний строк. |

|

|

|

|

|

|

|

|

||||||||

|

валовіусіохоплюєстратегіяфінансоваОперативна |

|||||||||||||||

засобівнадходженняідоходи |

(розрахунки з покупцями за продану |

|||||||||||||||

продукцію, надходження з кредитних операцій) і |

витративаловіусі |

|||||||||||||||

(платежі постачальникам, заробітна плата, |

погашення зобов'язань |

|||||||||||||||

перед бюджетами всіх рівнів і банками). |

|

|

|

|

|

|

|

|||||||||

|

Головна |

|

стратегічна |

мета – |

підприємствазабезпечення |

|||||||||||

необхідними |

і |

|

достатніми грошовими ресурсами. |

Фінансова |

||||||||||||

іспособирізніпередбачаєпідприємствастратегія |

досягненнядлядії |

|||||||||||||||

головної стратегічної мети, а саме: формування фінансових ресурсів |

||||||||||||||||

і |

централізоване керівництво ними; |

вирішальнихвиявлення |

||||||||||||||

напрямків |

діяльності |

і |

зосередження на них фінансових резервів; |

|||||||||||||

ранжирування |

|

і |

поетапне досягнення цілей; |

облік |

фінансово- |

|||||||||||

економічного стану і можливостей конкурентів і т. |

п. |

|

|

|

||||||||||||

|

сукупністьсобоюявляютьпідприємстваФінанси |

|||||||||||||||

фінансових |

відносин |

і |

грошових |

фондів, |

сформованих |

|||||||||||

підприємством |

(рис. 4.2). |

|

|

|

|

|

|

|

|

|||||||

72

підприємстваФінанси

відносиниФінансові

фондиГрошові

а

в т с м є и р п ід п о

г о м а с і н и д е р е с В

-

ю |

|

|

о |

|

|

в |

|

|

о |

|

|

с |

|

|

н |

ю |

|

а |

||

н |

о |

|

і |

м |

|

|

||

еф |

||

о |

т |

|

н |

с |

|

и |

||

т |

||

и |

с |

|

д |

|

|

е |

|

|

р |

|

|

к |

|

|

З |

|

|

'

|

і |

|

|

|

|

|

|

|

|

|

т |

|

ю |

|

|

|

|

|

|

|

с |

|

|

|

|

|

|

|

|

и |

|

о |

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|||

м |

н |

м |

|

|

|

|

|

|

|

а |

ь |

е |

|

|

н |

|

н |

|

|

т |

л |

т |

|

|

о |

|

о |

|

|

к |

с |

|

|

|

|

||||

я |

и |

|

|

|

|

|

|||

є |

і |

и |

|

|

ф |

|

ф |

|

|

б |

д |

с |

в |

|

|

|

|||

|

|

й |

|

й |

|

||||

у |

ї |

ю |

а |

|

и |

|

и |

|

|

с |

о |

ж |

|

|

|

||||

и |

к |

о |

р |

|

н |

|

н |

|

|

м |

ь |

н |

|

т |

|

в |

|

||

с |

т |

е |

|

у |

|

р |

|

||

и |

р |

е |

д |

|

т |

|

е |

|

|

ш |

а |

ж |

|

|

а |

|

з |

|

|

|

|

т |

|

|

|||||

н |

д |

д |

|

|

С |

|

е |

|

|

і |

о |

ю |

|

|

|

|

Р |

|

|

З |

п |

|

|

|

|

|

|

||

|

с |

б |

|

|

|

|

|

|

|

|

о |

З |

|

|

|

|

|

|

|

|

г |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

д

н о ф й

и н ій ц и т с е в Ін

,

ь т и т іс м й

и к я

я

н н а в и ж о п с д

н о Ф

і ц а р п и

т а л п о д

н о ф і б о с у

)

(

ят

н |

е |

н |

ж |

е |

д |

ч |

ю |

и |

|

п |

б |

о |

в |

к |

и |

а |

т |

н |

|

|

а |

у |

л |

к |

п |

т |

с |

и |

я |

в |

л |

з |

|

о |

д |

р |

д |

д |

н |

|

|

н |

о |

о |

Ф |

Ф |

|

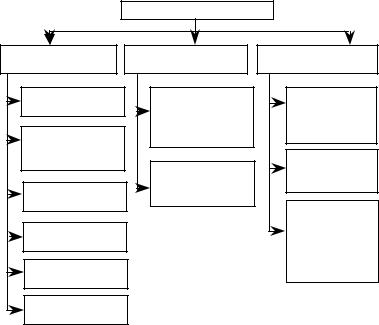

Рисунок

4.2 –

підприємствафінансівСтруктура

Фінансові відносини підприємства можна розділити в такий спосіб: |

|

− |

всередині самого підприємства; |

− |

з кредитно-фінансовими установами; |

− |

з іншими суб'єктами господарської діяльності; |

− |

з бюджетною системою держави. |

підприємствахнавідносинфінансовихреалізаціїДля |

|

формуються відповідні грошові фонди: |

|

−статутний;

−резервний;

− |

інвестиційний; |

−споживання;

− |

розвитку (накопичення); |

− |

платежів у бюджет та ін. |

Фінансові ресурси підприємства притягнутого і запозиченого капіталу ( рис

складаються . 4.3).

з |

власного, |

73

|

|

|

ресурсиФінансові |

|

|

|

|

|||

фінансовийВласний |

Притягнутий |

|

|

Запозичений |

|

|

||||

|

капітал |

капіталфінансовий |

|

капіталфінансовий |

|

|||||

абоСтатутний |

Кредиторська |

|

таДовгострокові |

|

||||||

капіталпайовий |

зазаборгованість |

короткострокові |

|

|||||||

|

|

|

товари, роботи та |

|

кредити |

|

|

|||

|

Додатково |

послуги |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

|

вкладений |

|

|

|

|

|

|

|

|

|

|

капітал |

Поточні |

|

|

Відстрочені |

|

|

|||

|

|

|

|

|

податкові |

|

|

|||

додатковийІнший |

зобов’язання з |

|

зобов’язання |

|

||||||

розрахунків |

|

|

|

|

|

|||||

|

капітал |

|

|

|

|

|

||||

|

|

|

|

|

|

Інші |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

довгострокові |

|

||

Нерозподілений |

|

|

|

|

|

фінансові |

|

|

||

|

прибуток |

|

|

|

|

зобов’язання |

|

|||

|

|

|

|

|

|

|

|

|||

|

Резервний |

|

|

|

|

(інвестиції, лізинг) |

||||

|

|

|

|

|

|

|

|

|

||

|

капітал |

|

|

|

|

|

|

|

|

|

|

Цільове |

|

|

|

|

|

|

|

|

|

|

фінансування |

|

|

|

|

|

|

|

|

|

|

|

Рисунок 4.3 – Структура фінансових ресурсів |

|

|

||||||

статутнийскладаєкапіталуфінансовоговласногоОснову |

і |

|||||||||

пайовий капітал, крім того, у нього входять: додатково вкладений |

||||||||||

капітал, |

нерозподілений прибуток, |

резервний |

капітал |

|

і |

|||||

цільове фінансування. |

|

|

|

|

|

|

|

|||

внескискладаютькапіталфінансовийпайовийіСтатутний |

||||||||||

засновників підприємства. |

|

|

|

|

|

|

|

|||

перевищеннясумискладаютькапіталвкладенийДодатково |

||||||||||

вартості реалізації акцій підприємств понад їхній номінал. Інший |

||||||||||

додатковий |

утворюєтьсякапітал |

із |

необоротнихдооцінкисум |

|||||||

активів і вартості активів отриманих безкоштовно. |

|

|

|

|||||||

прибутокНерозподілений |

– |

це |

сума прибутку, |

яка |

||||||

залишається |

підприємстварозпорядженніу |

після |

вилучення |

з |

||||||

нього податків, відсотків за кредитами та дивідендами. |

|

|

||||||||

Резервний капітал створюється шляхом накопичення сум, |

||||||||||

звідчисляютьсящо |

відповідностіуприбуткунерозподіленого |

з |

||||||||

законодавством або установчими документами. |

|

|

|

|

||||||

74

У |

залежності від строків, |

якіна |

банківськінадаються |

||||||||||||||

кредити, |

вони поділяються на: |

короткострокові, |

середньострокові |

||||||||||||||

та довгострокові. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Короткострокові |

кредити |

|

– |

це |

кредити, |

які |

надаються |

||||||||||

банками для покриття тимчасових фінансових труднощів, |

що |

||||||||||||||||

виникають у зв’язку з |

івиробництвавитратами |

обороту. |

Видаються |

||||||||||||||

короткострокові позики на термін до одного року. |

|

|

|

|

|

|

|||||||||||

кредитиСередньострокові |

|

– |

це кредити, |

нанадаютьсящо |

|||||||||||||

оплату обладнання та на фінансування капіталовкладень. |

Надаються |

||||||||||||||||

вони на термін до трьох років. |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Довгострокові |

кредити |

– |

|

це кредити, |

нанадаютьсящо |

||||||||||||

фінансування капітальних витрат по реконструкції, |

тамодернізації |

||||||||||||||||

розширенню діючих основних засобів, |

будівництво нових об’єктів та |

||||||||||||||||

ін. Надаються довгострокові кредити на термін більше трьох років. |

|

||||||||||||||||

Залежно |

від |

реального |

забезпечення, |

яке |

мають |

||||||||||||

підприємства, |

можна виділити такі групи кредитів. |

|

|

|

|

||||||||||||

кредитиЗабезпечені |

– |

кредити, що мають забезпечення у |

|||||||||||||||

виді ліквідної застави, |

реальна |

(ринкова) вартість якого перевищує |

|||||||||||||||

кредитну заборгованість не менш ніж на 25 %, |

маютьякічи |

||||||||||||||||

гарантію уряду України або банківську гарантію. |

|

|

|

|

|

||||||||||||

забезпеченіНедостатньо |

кредити |

– кредити, |

маютьщо |

||||||||||||||

забезпечення |

у |

вигляді ліквідної застави, |

реальна |

(ринкова) |

|||||||||||||

вартість |

якої |

|

складає |

не |

менш |

60% |

від |

кредитноїсуми |

|||||||||

заборгованості; |

кредити, |

тапорядкувстановленомуузастраховані |

|||||||||||||||

кредити, |

надані під гарантії, договори-доручення юридичних осіб. |

||||||||||||||||

Незабезпечені |

кредити |

|

– |

кредити, |

|

що |

не |

мають |

|||||||||

реальнаякимизачизабезпечення |

|

(ринкова) вартість забезпечення |

|||||||||||||||

складає менш 60 % суми кредитної заборгованості. |

|

|

|

|

|||||||||||||

Незабезпечені кредити інакше називаються бланковими. |

|||||||||||||||||

терміннетривалийнабанкуукредиттакийОдержати |

і |

невелику |

|||||||||||||||

підприємствостійкефінансовотількиможесуму |

бездоганноюз |

||||||||||||||||

репутацією. У даний час українські банки рідко практикують |

|||||||||||||||||

видачу такого кредиту. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Залежно від методу надання розрізняють банківський кредит: |

|||||||||||||||||

−терміновий;

−овердрафт;

− |

кредитна лінія; |

− |

контокорентний. |

77

Терміновий кредит – це кредит, |

націлкомнадаєтьсящо |

|||||||

початку терміну. |

знараховуєтьсякредитутакогозвідсотокТому |

|||||||

розрахунку всієї суми, а основна його сума погашається періодичними |

||||||||

внесками чи одноразовим платежем наприкінці терміну. |

|

|||||||

зКредит |

овердрафту – це безстроковий кредит, за якого |

|||||||

відсотокпідвимогупершунапозикуодержатиможекомпанія |

||||||||

відповідно до умов договору, що перевищує базову ставку та |

||||||||

розраховується щодня. |

|

|

|

|

|

|

|

|

Кредитна |

лінія – |

це зобов'язання банку надати обумовлену |

||||||

в договорі суму за вимогою позичальника. |

|

|

||||||

кредитувідмінністьОсновна |

з |

кредитноївідовердрафту |

||||||

лінії полягає в тому, що кредитну лінію відкривають на визначений |

||||||||

період часу, у той час як овердрафт є безстроковим кредитом і |

||||||||

банкомвідміненийбутиможе |

у |

|

будь-який момент без |

|||||

попереднього повідомлення. |

|

|

|

|

|

|||

дляпереважнонадаєтьсякредитКонтокорентний |

||||||||

фінансування поточного виробництва та обігу. |

Упровадження |

|||||||

контокорентного кредиту пов'язане з більш високими комісійними |

||||||||

платежами. Відсотки за контокорентним кредитом |

найбільшє |

|||||||

високими в банківській практиці. Процентна ставка за кредитом, як |

||||||||

правило, включає дисконтну ставку, |

надбавки, |

додатковірізні |

||||||

комісійні платежі за кредитом. |

|

|

|

|

|

|||

Овердрафт дуже схожий на контокорентний кредит, що |

||||||||

надається підприємству відповідно до його потреб. |

|

|

||||||

можутьпідприємстваставкипроцентноївідЗалежно |

||||||||

кредитиодержувати |

зі |

ставкою, |

що |

плаває |

і |

фіксованою |

||

процентною ставкою. |

|

|

|

|

|

|

|

|

підприємстваставкоюпроцентноюфіксованоюзПозички |

||||||||

переважноодержують |

в |

умовах стабільної економіки. Іноді такі |

||||||

позички підприємство може одержувати й в умовах інфляції, але на |

||||||||

короткий термін. |

В |

умовах |

нестабільностіекономічної |

|||||

підприємствам, |

як правило, надаються позички |

з |

процентною |

|||||

ставкою, що плаває. Ставки з таких позичок звичайно залежать від |

||||||||

ставкипроцентноїрівня |

кредитівміжбанківськихз |

офіційноїі |

||||||

дисконтної ставки Національного банку України. |

|

|

||||||

кращимипідприємствДля |

є |

|

позички |

з |

фіксованою |

|||

процентною ставкою. |

|

|

|

|

|

|

|

|

78

підприємствамиодержуваніпозичкисплатиспособомЗа |

||||||||||||||

кредити можуть бути звичайними і дисконтними. |

|

|

|

|

||||||||||

дисконтнихнаданняпозичокзвичайнихвідвідмінуНа |

||||||||||||||

позичок передбачає утримання позичкового відсотка (дисконту) |

||||||||||||||

при видачі кредиту. |

|

|

|

|

|

|

|

|

|

|

|

|||

Підприємства |

одержуватиможуть |

в |

комерційних |

банках |

||||||||||

України кредити як у національної, так і в іноземній валюті. |

|

|

||||||||||||

кредиторівіноземнихвідвалютіукредитіводержанняДля |

||||||||||||||

дозвілвідповіднийодержатиповиннепідприємство |

у |

|||||||||||||

Національному банку України. |

|

|

|

|

|

|

|

|

|

|||||

Підприємства одержують кредити на умовах терміновості, |

||||||||||||||

зворотності, |

платності, матеріальної забезпеченості. |

|

|

|

|

|||||||||

Принцип |

терміновості |

означає, |

що |

кредит |

бутимає |

|||||||||

повернутий |

у строго визначений термін. |

цьомуринкуумовахВ |

||||||||||||

принципу приділяється особлива увага: |

|

|

|

|

|

|

|

|||||||

− |

забезпеченнянормальнезалежитьдотриманняйоговід |

|||||||||||||

підприємства коштами; |

|

|

|

|

|

|

|

|

|

|

||||

− |

цьогодотриманняпідприємстваокремогокожногодля |

|||||||||||||

принципу відкриває можливість одержати в банку нові кредити, а |

||||||||||||||

також забезпечити свої госпрозрахункові інтереси, |

сплачуючине |

|||||||||||||

підвищених відсотків за прострочені позички. |

|

|

|

|

|

|

||||||||

Принцип зворотності тісним образом пов'язаний |

з |

|||||||||||||

попереднім принципом. Кредит має бути повернутий |

у |

строго |

||||||||||||

увстановлений |

кредитній |

угоді |

термін. |

Розрізняють: |

термінові, |

|||||||||

прострочені та пролонговані кредити. |

|

|

|

|

|

|

|

|||||||

Простроченими кредити стають тоді, коли в підприємствах |

||||||||||||||

відсутні гроші для погашення позички. |

такихПоява |

кредитів |

||||||||||||

свідчить про складне фінансове становище підприємства. |

||||||||||||||

Джерелом |

сплати |

відсотків |

з |

кредитівтаких |

є |

прибуток |

||||||||

підприємства після оподаткування. |

|

|

|

|

|

|

|

|

||||||

Принцип |

забезпеченості |

кредиту |

- |

це |

наявність |

у |

||||||||

підприємства-позичальника юридично оформлених зобов'язань, |

що |

|||||||||||||

гарантують своєчасне повернення кредиту: |

|

|

|

|

|

|

|

|||||||

− |

заставного зобов'язання; |

|

|

|

|

|

|

|

|

|||||

− |

договору-гарантії; |

|

|

|

|

|

|

|

|

|

|

|||

− |

договору страхування відповідальності непогашення кредиту. |

|||||||||||||

Принцип платності кредиту означає, |

маєпідприємствощо |

|||||||||||||

внести в банк визначену плату за тимчасове запозичення засобів. |

||||||||||||||

платиРозмір |

за |

кредит залежить від його суми, |

терміну, |

|||||||||||

фінансового |

становище |

підприємства, |

|

ефективності |

угоди |

|||||||||

(проекту), що кредитуються, та інших факторів.

79