2.Анализ выполнения финансового плана

Финансовый план представляет собой баланс доходов и расходов в ходе анализа сравниваются плановые показатели с фактическими.

Таблица 50 – Выполнение финансового плана

|

Показатели |

План |

Факт |

Отклонение (+, –) |

|

Доходы – всего, |

|

|

|

|

в т.ч. прибыль |

|

|

|

|

амортизация |

|

|

|

|

… |

|

|

|

|

Расходы – всего, |

|

|

|

|

в т.ч. долевое участие |

|

|

|

|

… |

|

|

|

В ходе анализа важно установить не столько соответствие показателей в цифрах (они могут изменяться под влиянием инфляции), сколько выяснить: дали ли возможность полученные доходы обеспечить запланированные расходы. Необходимо выяснить причины отклонений по каждой из статей с тем, чтобы в дальнейшем наметить меры по устранению негативных моментов.

3.Состав и структура бухгалтерского баланса

Бухгалтерский баланс показывает финансовое и экономическое состояние предприятия в денежном измерении на определенную дату в двух экономических разрезах (актив и пассив).

Актив баланса отражает наличие средств, их размещение и использование. Пассив баланса характеризует источники средств, их происхождение и назначение.

Годовой бухгалтерский баланс позволяет определить изменение финансового и экономического состояния предприятия за отчетный период путем сравнения данных на начало и конец года.

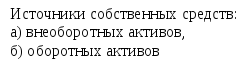

Между статьями баланса существует взаимосвязь, которая представлена на схеме:

АКТИВ БАЛАНСА

ПАССИВ БАЛАНСА

Внеоборотные активы

Заемные источники средств:

а) долгосрочные займы,

б) краткосрочные ссуды и займы

Оборотные средства

Рисунок – Взаимосвязь статей баланса

В целом сумма средств, находящихся у предприятия, должна быть равна сумме источников средств, т.е. актив баланса должен быть равен пассиву баланса.

4.Оценка имущества предприятия, источников его приобретения.

Оценка имущества предприятия осуществляется по активу баланса. Итог его отражает наличие имущества у предприятия.

В ходе анализа выявляют изменения, которые произошли в общем объеме имущества и его составе (т.е. проводится горизонтальный анализ: где выясняется какие изменения произошли в стоимости имущества предприятия на конец периода по сравнению с его началом, и вертикальный: где выявляют какие изменения происходят в структуре имущества предприятия).

Таблица 51 – Аналитическая характеристика имущества предприятия

|

Показатели |

На начало года |

На конец года |

Отклонение (+, –) |

|

1. Всего имущества, тыс. руб. |

588857 |

721077 |

|

|

в т.ч. 2. Основные средства и внеоборотные активы, тыс. руб. |

381681 |

544258 |

|

|

основные средства и внеоборотные активы в % к имуществу |

|

|

|

|

3. Оборотные средства, тыс. руб. |

207176 |

176819 |

|

|

оборотные средства в % к имуществу |

|

|

|

|

из них а) материальные оборотные средства |

156576 |

133262 |

|

|

материальные оборотные средства в % к оборотным средствам |

|

|

|

|

б) денежные средства, тыс. руб. |

2563 |

84 |

|

|

денежные средства в % к оборотным средствам |

|

|

|

|

4. Реальные активы (основные средства по остаточной стоимости + незавершенное производство + животные на откорме + производственные запасы), тыс. руб. |

463458 |

478256 |

|

|

реальные активы в % к имуществу |

|

|

|

Изучая изменение в имуществе предприятия необходимо учитывать инфляционные процессы.

Поступление и приобретение имущества осуществляется за счет собственных и заемных средств, характеристика соотношения которых раскрывает его финансовое положение.

Таблица 52 – Оценка источников средств, вложенных в имущество

|

Показатели |

На начало года |

На конец года |

Отклонение (+, –) |

|

1. Всего источников, тыс. руб. |

|

|

|

|

в т.ч. 2.Собственные источники средств, тыс. руб. |

201597 |

1358 |

|

|

собственные источники средств в % к имуществу |

|

|

|

|

из них: а) собственные оборотные средства, тыс. руб. |

143950 |

142980 |

|

|

собственные оборотные средства в % к собственным средствам |

|

|

|

|

3.Заемные и привлеченные средства, тыс. руб. |

519480 |

587499 |

|

|

заемные и привлеченные средства в % ко всем источникам |

|

|

|

|

из них: а) долгосрочные займы, тыс. руб. |

503448 |

579809 |

|

|

долгосрочные займы в % к заемным средствам |

|

|

|

В ходе анализа имущества предприятия оценивается эффективность его использования, для чего рассчитываются следующие показатели:

произведено валовой продукции на единицу (100 или 1000 руб.) имущества;

произведено товарной продукции на единицу имущества;

получено прибыли на единицу имущества.

Для выявления уровня и тенденций эффективности использования имущества, приведенные показатели рассматриваются в динамике и в сравнении с другими хозяйствами.