1. Значение, содержание и формирование финансовых результатов

Получение прибыли является непосредственной целью производства в условиях рынка. Реализация этой цели возможна только в том случае, если субъект хозяйствования производит продукцию, работы и услуги, которые по своим потребительским свойствам соответствуют потребностям общества.

Прибыль отражает положительный финансовый результат, характеризующий абсолютную эффективность хозяйствования.

Прибыль в условиях рынка составляет основу экономического развития предприятия. Поступление прибыли создает финансовую базу для простого и расширенного воспроизводства, а также для решения социальных проблем. За счет прибыли выполняется часть обязательств перед бюджетом, банковскими и другими организациями.

Таким образом, показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Источниками информации являются: Ф №-2, Ф №-9-АПК, Ф №-13-АПК; данные первичного, аналитического и синтетического учета; счета-фактуры; ведомости; журналы-ордера; справки по закрытию счетов и т.д.

В настоящее время экономическая сущность прибыли является дискуссионным вопросом. В литературе описано несколько подходов к определению прибыли. Два из них являются базовыми: экономический и бухгалтерский.

Суть экономического подхода: прибыль (убыток) – это прирост (уменьшение) капитала собственников, имевший место в отчетном периоде. Прибыль, рассчитанная по данному алгоритму, называется экономической.

Более обоснованным и реалистичным представляется бухгалтерский подход к определению прибыли, согласно которому прибыль есть положительная разница между доходами коммерческих организаций и их расходами. Прибыль, рассчитанная по данному алгоритму, называется бухгалтерской.

Финансовые результаты предприятия характеризуются также показателями рентабельности (относительные показатели), которые показывают эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, показывают соотношение эффекта с затраченными ресурсами.

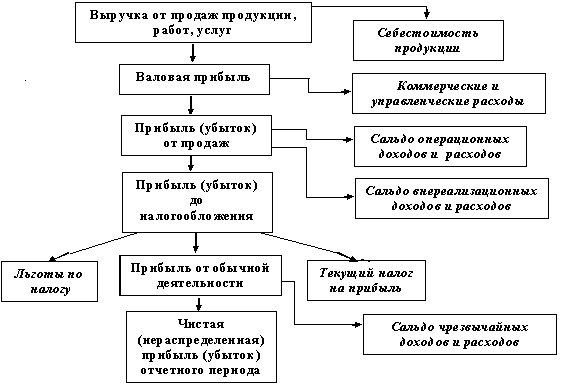

Формирование финансовых результатов представлено на схеме 5.

Схема 6. Формирование финансовых результатов

Идентификация и принятие к учету доходов и расходов организации осуществляется в соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Доходами организации в соответствии с ПБУ 9/99 признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящих к увеличению капитала этой организации за исключением вкладов участников (собственников имущества).

Доходы и расходы организации в зависимости от их характера делятся на 3 вида:

- доходы и расходы от обычных видов деятельности;

- прочие доходы и расходы (операционные и внереализационные);

- чрезвычайные доходы и расходы.