rogat-econom

.pdfПроизводство в долгосрочном периоде.

Изокоста - линия равных затрат. АВ - изокоста. Точка Е - оптимальная позиция фирмы.

Индивидуальное воспроизводство.

|

Экономические |

|

Процесс |

|

Экономический |

|

|

|

ресурсы |

|

производства |

|

продукт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Формула |

|

|

С.П |

|

|

|

|

||

|

Д –Т |

|

|

|

|

индивидуального |

|

|

Р.С |

… П …Т1 –Д1 |

|

|

воспроизводства |

||

Основные фонды в денежном выражении

На=(Ф+Р-Л)/Т×100, где Р - затраты на кап. ремонт;

JIликвидационная стоимость; На - норма амортизации; А - стоимость основного капита-

ла; Т - продолжительность функционирования (в годах).

Показатели использования основных производственных фондов.

Фондоотдача Ф0 = П/Оф |

П - стоимость выпущенной |

Фондоёмкость Фе = Оф/П |

продукции за год |

Материалоёмкость Ме = Мз/П |

Оф - среднегодовая стоимость |

Материалоотдача М0 = П/Мз |

основных фондов |

|

Мз - материальные затраты |

|

|

Фондовооружённость Фв =Оф / Чс |

Чс - среднегодовая численность |

|

работающих |

Скорость обращения капитала, как число оборотов Ок= О/Т где: Ок– число оборотов; О– единица оборота капитала; Т– время оборота данного капитала (в месяцах)

Коэффициент оборачиваемости оборотного капитала

51

|

|

|

об |

|

|

среднийостатокоборотногокапитала |

|

|

к |

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

т |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

стоимостьреализованнойпродукции |

|

|

|

|

|

|

|

|

|

|||||||||||

Средняя продолжительность одного оборота О =О/О |

|

|

|

|

|

|

|

|||||||||||||||||||

где: Ок– число оборотов; О– единица оборота капитала; |

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

Оборотные средства |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

Оборотные фонды |

|

|

|

|

|

|

|

|

Фонды обращения |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

незавер- |

|

|

произво |

|

Расход |

|

Готовая |

|

|

|

про- |

|

|

денежные |

|

де- |

||||||||||

вер- |

|

|

во- |

|

будущих |

|

продук- |

|

|

|

дукция |

|

средства в |

|

би- |

|||||||||||

шённое |

|

|

дствен- |

|

периодов |

|

ция на |

|

|

|

отгру- |

|

банке и |

|

то- |

|||||||||||

произ- |

|

|

ные |

|

|

|

|

складе |

|

|

|

женная |

|

кассе |

|

ры |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нормируемая часть оборотных средств

Ненормируемая часть оборотных средств

Издержки производства и прибыль.

Постоянные издержки. |

Переменные издержки. |

|

|

− плата за помещения |

Издержки на приобретение сырья, |

− затраты на подготовку и пере- |

оплату труда, энергии, топлива |

подготовку кадров |

(издержки, общий объем которых |

− затраты на содержание зданий |

на данный момент времени нахо- |

(объем этих издержек не зави- |

дится в непосредственной зависи- |

сит непосредственно от вели- |

мости от объема производства и |

чин и структуры производства). |

реализации продукта) |

|

|

52

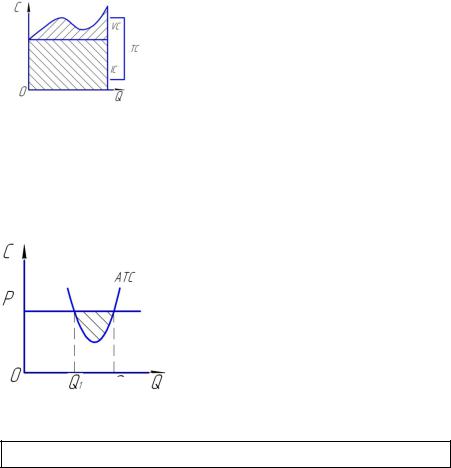

С–издержки производства Q–объём производства

Общие (валовые) издержки TC=FC+VC При нулевом объёме TC=FC

FCпостоянные издержки

VCпеременные издержки

При запуске производства ТС изменяются вслед за ростом продукции так же, как функ-

ция переменных издержек, т.е. теми же темпами, повторяя их контур. Средние издержки (АС) - это усредненная, или среднеарифметиче-

ская, стоимость каждой единицы продукции: АС = ТС/Q.

При расширении производства АС начинают увеличиваться, т.к. усиливается рост общих издержек.

Средние издержки

Р–рыночная цена

ATC=TC/Q

AFC=FC/Q

AVC=VC/Q

ATC=AFC+AVC

Важны для определения прибыльности фирмы

1.Р(цена)=АТС - нулевой эффект, прибыль отсутствует

2.Р>АТС -прибыль в размере разни-

Мцы (Р-АТС)

3.Р<АТС – фирма несёт убытки

Предельные издержки MC= TC/ Q 4. Р=МС – продолжать производство до этого равенства.

Взаимосвязь средних и предельных издержек.

В пределах краткосрочного периода деятельности фирмы и ее производственные мощности считаются фиксированными, которые используются более или менее интенсивно, времени недостаточно для того, чтобы изменить размеры предприятия, поэтому издержки делятся на постоянные и переменные.

53

В долгосрочном периоде все издержки выступают в качестве переменных.

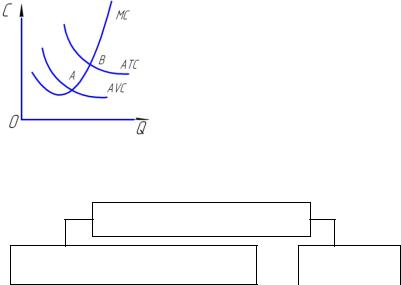

С–издержки производства Q–объём производства МС<АТС, то АТС - снижается МС=АТС, то АТС - не меняется МС>АТС, то АТС – увеличивается

МС - пересекает AVC(в точке А), соответствующей минимальному значению

AVC

МС - пересекает АТС (в точке В) - соответствует минимальному значению АТС.

Объём производства, соответствующий минимальным АТС - называется точкой технологического оптимума.

Экономические издержки

Внешние (явные) – денежные платежи собственникам ресурсов производства и полуфабрикатов

Внутренние (неявные)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Недополученные выгоды альтернативного использова- |

|

|

|

Нормальная прибыль |

|

||||||

|

ния ресурсов, принадлежащих собственнику фирмы |

|

|

предпринимателя (плата за риск) |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внешние (явные, фактиче- |

Внутренние ( неяв- |

|

|

|

|

Бухгалтерские |

|||||

|

ские) |

ные) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

конкретные денежные плате- |

затраты на собствен- |

|

Затраты на приобретение производствен- |

||||||||

|

жи поставщикам факторов |

ные и самостоятельно |

|

ных факторов: |

||||||||

|

производства и промежуточ- |

использованные |

|

• Оборудования |

||||||||

|

ных изделий: |

ресурсы |

|

• Сырья, полуфабрикатов |

||||||||

|

заработная плата |

|

|

• Комплектующих материалов |

||||||||

|

рабочих |

|

|

|||||||||

|

|

|

• Труда |

|||||||||

|

расход на сырье и |

|

|

|||||||||

|

|

|

• Оплату косвенных налогов |

|||||||||

|

материалы |

|

|

|||||||||

|

расчеты за транспортные |

|

|

• Выплату процентов по кредитам |

||||||||

|

услуги комиссионные возна- |

|

|

• Арендную плату |

||||||||

|

граждения торговым фирмам |

|

|

«Бухгалтерские издержки» совпадают |

||||||||

|

|

|

|

|

с понятием «явные издержки» |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

54

Объём |

Валовая |

Предельная |

Предельные |

Совокупные |

Средние |

Совокуп- |

Прибыль |

продук- |

выручка (TR) |

выручка = |

затраты |

переменные |

Перемен- |

ные затраты |

|

ции Q |

|

Р (MR) |

(МС) |

затраты |

ные затрат |

(ТС) |

|

|

|

|

|

(TVC) |

(AVC) |

|

|

|

|

|

|

|

|

|

|

0 |

0 |

— |

— |

0 |

-1 |

150 |

-150 |

1 |

300 |

300 |

400 |

400 |

400 |

550 |

-250 |

2 |

600 |

300 |

300 |

700 |

358 |

850 |

-250 |

3 |

900 |

300 |

200 |

900 |

300 |

1050 |

-150 |

4 |

1200 |

300 |

100 |

1000 |

250 |

1150 |

50 |

5 |

1500 |

300 |

250 |

1250 |

250 |

1400 |

100 |

6 |

1800 |

300 |

300 |

1550 |

288 |

1700 |

100 |

7 |

2100 |

300 |

410 |

1960 |

280 |

2110 |

-10 |

8 |

2400 |

300 |

600 |

2560 |

320 |

2710 |

-310 |

Вывод: цена прекращения производства Q=8, Р=300.

Q=6 при МС=Р –300ед. и AVC=250ед. – оставить производство.

Виды затрат.

1.Капитальные затраты (постоянные –С)– идущие на приобретение или восстановление основного капитала (здания, сооружения, машины, оборудование), используются в процессе производства длительное время и потребляются постепенно, должны быть оплачены в обязательном порядке независимо от объёма производства.

2.Текущие затраты (переменные – V) – затраты на ресурсы потребляемые в течение одного цикла (сырьё, материалы, топливо, электроэнергия, оплата труда), полностью переносят свою стоимость в готовый продукт.

Издержки производства

По методу оценки затрат

экономиче- |

|

бухгалтер- |

ские (времен- |

|

ские (яв- |

ные) |

|

ные) |

|

|

|

Внутренние |

|

Внешние |

|

Прямые |

|

Косвенные |

|

|

|

|

|

|

|

По отношению к величине производства

|

постоян- |

|

|

перемен- |

|

|

Валовые |

|

|

|

ные FC |

|

|

ные VC |

|

|

ТС |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Средние |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Старто- |

|

|

Остаточ- |

|

|

|

Предель- |

|

|

вые |

|

|

ные |

|

|

|

ные МС |

|

|

|

|

|

|

|

|

|

|

|

55

Таблица затратных понятий

Понятие |

Обозначение |

Формула |

Определение |

|

|

|

|

Постоянные затраты |

FC |

|

Затраты, которые не зависят от |

|

|

|

объема производимой продукции |

|

|

|

|

Переменные затраты |

VC |

|

Затраты, которые меняются вме- |

|

|

|

сте с объемом производства |

Совокупные постоян- |

TFC |

|

Затраты постоянных ресурсов |

ные затраты |

|

|

(произведение их кол-ва на цену |

|

|

|

единицы) |

Совокупные перемен- |

TVC |

|

Затраты переменных ресурсов |

ные затраты |

|

|

|

Совокупные затраты |

ТС |

TC=FC+VC |

Затраты всех применяемых ресур- |

|

|

ATC=AFC+AVC |

сов Средние затраты этих ресур- |

|

|

|

сов |

Объем производства |

TPQ |

|

Объем произведенной продукции |

Предельные затраты |

МС |

МС-ДТС/AQ |

Изменение в ТС вследствие до- |

|

|

МС=ДТС+ДТР |

бавления одной единицы продук- |

|

|

|

ции |

Средние постоянные |

AFC |

AFC=TFC/TP |

TFCили VCна единицу продукции |

затраты |

|

AFC=FC/Q |

|

Средние переменные |

AVC |

AVC=TVC/TP |

TVCили VCна единицу продук- |

затраты |

|

AVC=VC/Q |

ции |

Средние совокупные |

АТС |

ATC=AFC+AVC |

Совокупные затраты на единицу |

издержки |

|

|

продукции |

Виды и методы расчета прибыли.

1. Общая прибыль = валовой доход - издержки производства

π=TR-TC

2.Экономическая прибыль = валовой доход - явные - неявные затраты

3.Бухгалтерская прибыль = валовой доход - явные издержки

4.Чистая экономическая прибыль = бухгалтерская прибыль - неявные издержки производства

5.Чистая прибыль = общая прибыль - налоги и обязательные платежи

6.Нормальная прибыль = нормативная отдача на капитал + норма предпринимательского дохода

7.Хозяйственная прибыль = нормальная прибыль + экономическая прибыль

8.Предельная прибыль = предельный доход - предельные издержки

Условие максимизации прибыли при совершенной конкурен-

ции MR=MC=PÆMC=MR

MC=MRправило оптимизации производства. Значение прибыли для предприятия, факторы, определяющие ее

величину, а также распределение и использование прибыли описано в схеме.

56

ПРИБЫЛЬ

−являетсяисточникомрасширения(увеличения) производства

−характеризуетуровеньиспользованияресурсовирациональностьихраспределения

−стимулируетинвестированиевинновационныетехнологии

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ФАКТОРЫ, ВЛИЯЮЩИЕ НА |

|

|

|

|

ФАКТОРЫ, ОКАЗЫВАЮЩИЕ |

|

|

|

||||||||||||||||||

|

ОБРАЗОВАНИЕ ПРИБЫЛИ |

|

|

|

|

|

ВЛИЯНИЕ НА ФОРМИРОВА- |

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НИЕ ПРИБЫЛИ |

|

|

|

|

|||||||

|

−выручкаотреализации |

|

|

|

|

|

|

−цены, тарифы, сборы |

|

|

|

|

|||||||||||||||

|

−доходыотдолевогоучастияв |

|

|

|

|

|

−процентнаяставкапоссудам |

|

|

|

|||||||||||||||||

|

|

другихфирмах |

|

|

|

|

|

|

−налоги |

|

|

|

|

|

|

|

|

||||||||||

|

−доходыотценныхбумаг |

|

|

|

|

|

|

−себестоимость |

|

|

|

|

|||||||||||||||

|

−превышение |

|

полученных |

|

|

|

|

|

−оборачиваемостьоборотных |

|

|

|

|||||||||||||||

|

|

штрафов, пени, неустоек над |

|

|

|

|

|

средств |

|

|

|

|

|

|

|

|

|||||||||||

|

|

уплаченными |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

РАСПРЕДЕЛЕНИЕ |

|

ПРИБЫЛИ |

|

|

|

ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ |

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

−остаток в |

|

распоряжении |

|

|

|

|

|

−потребление |

(дивиденды, ма- |

|

|

|

||||||||||||||

|

|

предприятия |

|

|

|

|

|

|

|

|

|

|

|

териальнаяпомощьидр.) |

|

|

|

||||||||||

|

−бюджетные, |

внебюджетные |

|

|

|

|

|

−накопление |

|

|

|

|

|

|

|

|

|||||||||||

|

|

фонды |

|

|

|

|

|

|

|

|

|

|

|

−социальныенужды |

|

|

|

|

|||||||||

|

−уплатапроцентовбанкам |

|

|

|

|

|

|

−финансовыевложения |

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

−покрытиеубытков |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

Общий доход |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

Экономические издержки |

|

|

|

|

|

Экономическая чистая прибыль |

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтерская |

|

|||||

|

|

Внешние издерж- |

|

|

|

Внутренние издержки |

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

прибыль |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Издержки |

|

|

Нормальная |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

внереализа- |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прибыль |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ционная |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

хозяйственные издержки |

|

|

|

|

|

|

|

|

Прибыль от реа- |

|

|

|

прибыль |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

(доход) |

|

||||||||||||||||

|

|

|

|

|

|

|

|

лизации |

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Предпринимательский (хозяйственный) доход |

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

57 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Экономическая и бухгалтерская прибыль.

|

|

|

|

|

Экономическая при- |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

быль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтерская |

|

|

|

|

|

экономиче- |

|

|

Скрытые альтерна- |

|

|

|

|||||||

|

|

|

|

|

прибыль |

|

|

|

||||||

|

|

|

|

|

|

|

Валовой |

|||||||

|

ские издерж- |

|

|

тивные издержки |

|

|

|

|

|

|||||

|

ки (включая |

|

(включая нормальную |

|

|

|

|

|

доход, т.е. |

|||||

|

альтернатив- |

|

|

прибыль) |

|

|

|

|

|

выручка от |

||||

|

|

|

|

|

|

|

|

|||||||

|

ные издерж- |

|

|

|

|

|

|

|

|

|

|

продаж |

||

|

ки) |

|

Явные (т.е. бухгалтер- |

|

|

|

Бухгалтерские |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

ские) издержки |

|

|

издержки (явные |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

издержки) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Условия максимизации прибыли. |

|||||||||

|

Совершенная |

|

MC=MR |

MC –предельные затраты |

|

|||||||||

|

конкуренция |

|

|

|

|

|

MR – предельный доход |

|

||||||

|

Правило максимизации |

прибыли означает |

, что предельные продукты |

|

||||||||||

|

всех факторов производства в денежном выражении равны их ценам. |

|

||||||||||||

|

|

|

|

|

|

MC=MR=P |

|

|

|

|

|

|||

|

Несовершенная конкуренция |

|

|

МС=MR<P |

|

|||||||||

Зависимость валового дохода, валовых издержек и количества произведенной продукции

TC– издержки;Q– количество товара; ОС–доход

Взоне А издержки > дохода— фирма убыточна

Взоне В издержки < дохода —фирма прибыльна, причем в точке В прибыль максимальная

Взоне С издержки > дохода — фирма убыточна

Взоне А и С необходимо сокращение объема выпуска до уровня MR=MC

Тема №3. Часть II. Теория потребления.

Обзорные вопросы.

1.В чем смысл и назначение теории потребительского поведения?

2.Чем общая полезность отличается от предельной?

3.В чем смысл первого и второго закона Госсена?

4.Как полезность блага связана с его редкостью?

5.Является ли полезность объективным свойством товара?

58

6.В чем смысл кардиналистского подхода в определении полезности?

7.Ординалистский подход в определении полезности.

8.В чем разница между ординалистским и кардиналистеким подходами в определении полезности?

9.Сравните понятия предельной полезности благ и потребительских предпочтений при выборе благ: что в них общего и в чем они различны?

10.При каком условии потребительский выбор считается рациональным?

11.Что такое предельная норма замещения и чем она отличается от нормы замещения?

12.Что показывает кривая безразличия? И карта безразличия?

13.Какими свойствами обладает кривая безразличия?

14.Что понимается под бюджетным ограничением?

15.Что произойдет с линей бюджетного ограничения при изменении дохода покупателя или при изменении цен на товары?

16.Когда потребитель находится в равновесии?

17.Чем ограничиваются экономические решения потребителя?

18.Как изменения в ценах влияют на структуру потребления?

19.Как соотносятся между собой кривая «цена-потребление» и кривая спроса?

20.Для каких практических целей анализируются кривые «ценапо- требление» и «доход-потребление»?

21.Что такое эффект дохода и эффект замещения?

СТРУКТУРНО-ЛОГИЧЕСКИЕ СХЕМЫ

В основе оценки потребления, потребностей и спроса лежат различные теории мотивации. Теории рационального потребления.

Количественный (кардиналистский) подход.

Общая полезность TVэто мера общего удовлетворения, полученного от потребления товара за данный период времени.

ТV = f(Q1, Q2…Qn),гдеQ1, Q2… Qn- объемы благ

Предельная /

MVтем выше, чем меньше имеющееся количество благ по сравнению с потребностью

TVприращение общей полезности

Q- (малое) единичное приращение Максимальная по-

лезность достигается в точке А, однако MVпри этом равно 0.

59

Критерий решения покупать или не покупать товар - предельная полезность на затраченный рубльMV/D(рубль).

Порядковый (ординалистский) подход.

Аксиомы:

1.Пролная совершенная упорядочинность

2.Транзитивность

3.Ненасышения

4.Независимость потребления

Правила потребительского поведения

I (первое) |

II (второе) |

Сформировать свою потребительКаждая последняя единица денежскую корзину Æ вектор потребленых затрат на приобретение товара ния приносила одинаковую предельную

полезность

|

|

|

Анализ поведения |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Покупателя (кривые безраз- |

|

|

|

Продавца |

||

|

личия, бюджетные линии) |

|

|

(изокванты, изокосты) |

|||

|

|

|

|

||||

|

Продавец Æ взято его поведение как потребителя |

||||||

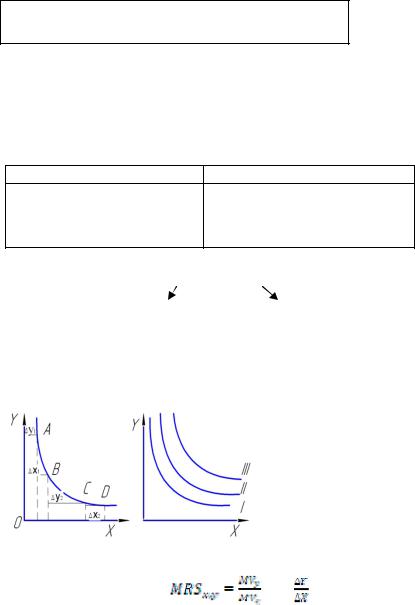

Кривая безразличия |

Карта безразличия |

|

|

||||

Предельной нормой замещения называется количество одного товара, от которого потребитель готов отказаться, чтобы получить дополнительную единицу другого, оставаясь при этом на данном уровне удовлетворения потребностей (на данной

кривой безразличия).

Предельная норма |

или |

при V=const |

|

замещения |

|||

|

|

||

|

|

|

|

|

60 |

|