учебник по экономике Коженин

.pdf

|

K |

|

|

|

|

|

|

|

|

|

|

|

|

|

T1 |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

K1 |

|

|

|

|

|

|

T2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

K2 |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

K3 |

|

|

|

|

|

|

|

|

T3 |

|

||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

L1 |

|

L2 |

|

L3 |

|

|

L |

|||||

|

|

|

|

|

|

|

||||||

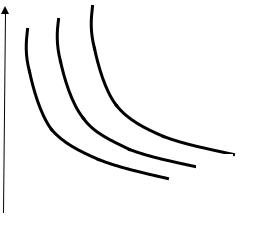

Рис. 5-3. Графическое изображение способов

производства (технологий)

Наклон луча показывает интенсивность применения различных ресурсов: чем выше угол наклона луча 0Ti, тем больше затраты капитала и меньше затраты труда. Технология Т1 более капиталоемка, чем технологии Т2 и Т3.

Если соединить точки, лежащие на разных лучах, соответствующих различным технологиям, линией, получится изображение производственной функции, которая получила название изокванты.

Изокванта – это кривая, показывающая все возможные комбинации производственных факторов, которые обеспечивают постоянный (одинаковый) объем выпуска.

K

T1

T2

K1

T3

K2

T4

K3

Q1

L1 |

|

L2 |

|

L3 |

L |

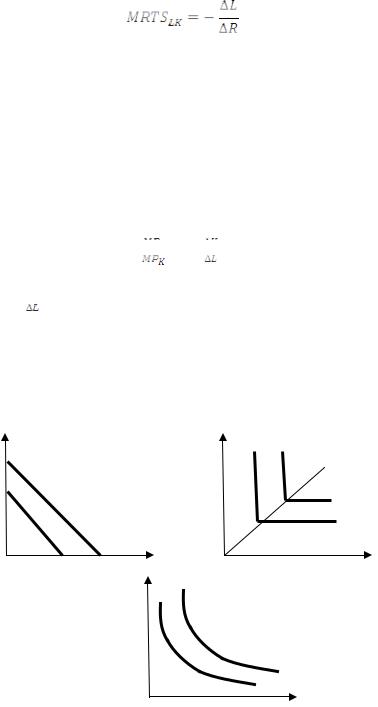

Рис. 5-4. Изокванта

На графике показано, что объем производства Q1 может быть достигнут при разной комбинации труда и капитала (Т1, Т2, Т3,Т4 и т.д.). Верхняя часть изокванты включает капиталоемкие, а нижняя — трудоемкие технологии.

101

Карта изоквант — это семейство изоквант, отражающее максимально достижимый выпуск продукции при любом данном наборе факторов производства.

Q2

L

L

Рис.5-5. Карта изоквант

Изокванты строятся на эмпирических данных, полученных в результате анализа того или иного производственного процесса, как это показано в табл. 5.2. Они несут в себе определенные характеристики производственного процесса:

•сама форма изокванты отражает возможности замещения факторов, т.е. пределы возможных комбинаций факторов;

•изокванта показывает максимальные значения выпуска для каждой отдельной комбинации факторов;

•являясь вогнутой кривой, она отражает действие закона убывающей отдачи (по мере увеличения одного фактора и относительного уменьшения другого предельная производительность первого падает);

•у изоквант отрицательный наклон, что свидетельствует о разнонаправленном изменении факторов (увеличение одного предполагает уменьшение другого).

При своей схожести с кривыми безразличия они имеют то принципиальное отличие, что отражают не оценочные уровни, а реальные объемы выпуска.

Замещение факторов производства

Вогнутость изоквант указывает на то, что предельные производительности факторов разнонаправлены и в каждой точке изокванты у них будет разная предельная производительность. Это говорит о том, что одно и то же приращение одного фактора будет замещаться убывающим количеством другого.

Величина, отражающая необходимые количественные изменения одного фактора в зависимости от единичных изменений другого фактора при сохранении объема выпуска называется предельной нормой технологического замещения факторов (MRTS).

Другими словами, предельная норма технологического замещения — показатель пропорции, в которой должна происходить замена одного фактора производства другим при сохранении неизменного объема выпуска.

102

Так, предельная норма технологического замещения капитала трудом (MRTSLK) показывает величину капитала, которую может заменить каждая единица труда при обеспечении одного и того же объема выпуска:

Так же как и предельная норма замены в теории потребления, MTPSLK является положительной величиной, поэтому в формуле стоит знак «минус». По мере движения вниз вдоль изокванты предельная норма технологического замещения уменьшается. Чем больше капитала замещается трудом, тем значительнее падает производительность труда: на долю каждого работника приходится меньшее количество продукции. Чем больше труда замещается капиталом, тем стремительнее снижается его отдача: все меньше продукции приходится на единицу используемого капитала. Предельная норма технологического замещения тесно связана с предельными продуктами труда и капитала:

,

,

где MPL- предельный продукт труда, MPK - предельный продукт капитала,  -предельная норма технологической замены капитала

-предельная норма технологической замены капитала

трудом.

Возможности замещения факторов предопределены особенностями технологии. Соответственно, и изокванты могут принимать разную форму, по которой можно судить о степени технологического замещения. В зависимости от степени замещения выделяются несколько типов изоквант (рис. 5- 6).

К |

а) |

К |

б) |

|

|

|

n

m |

L |

L |

Кв)

L

Рис. 5-6. Форма изоквант для технологии:

а) с совершенным замещением факторов производства; б) не допускающей замещения факторов производства; в) с неограниченным количеством комбинаций факторов производства.

В случае полной взаимозаменяемости факторов (рис. 5-6а), когда один из них может быть полностью заменен другим, т.е. производство может осуществляться при помощи одного фактора (продажа мороженого продавцом или автоматом), MRTSLK равна

103

(-  ) и будет постоянной во всех точках изокванты. Для произ-

) и будет постоянной во всех точках изокванты. Для произ-

водства с фиксированными пропорциями факторов (рис. 5-6б) — замещение одного фактора другим невозможно и MRTSLK = 0. Для производственной функции Кобба—Дугласа (рис. 5-6в)

MRTSLK =  и характеризуется убывающей по мере движения вдоль изокванты степенью замещения.

и характеризуется убывающей по мере движения вдоль изокванты степенью замещения.

104

Тема 6. ИЗДЕРЖКИ ПРОИЗВОДСТВА

План:

6.1. ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА, ИХ СТРУКТУРА И ВИДЫ

6.2АНАЛИЗ ДИНАМИКИ ИЗДЕРЖЕК ПРОИЗВОДСТВА

6.3ВЫБОР ФАКТОРОВ ПРОИЗВОДСТВА, МИНИМИЗИРУЮЩИХ ИЗДЕРЖКИ

6.1.ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА,

ИХ СТРУКТУРА И ВИДЫ

Определение издержек производства

В микроэкономике теория издержек производства исходит из редкости ресурсов и определения их ценности на основе наилучшего варианта использования.

Издержки производства — это затраты, обусловленные отказом от альтернативного использования применяемых ресурсов.

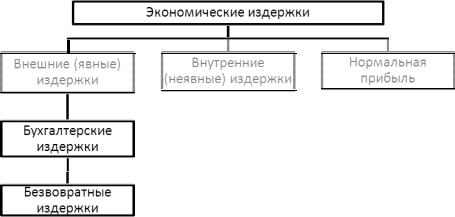

Производитель может покупать ресурсы на рынке. В этом случае издержки представляются в виде денежных выплат поставщикам ресурсов. Но он может использовать и собственные ресурсы. Тогда издержки производства представляются в виде утраченного дохода (затрат по удержанию ресурса) от их альтернативного использования. Последний вид затрат не найдет отражения в бухгалтерском балансе, что будет означать занижение фактического уровня издержек производства. Поэтому различают бухгалтерские и экономические издержки производства (рис. 6-1).

Рис. 6-1. Структура экономических издержек производства

Бухгалтерские издержки — это осуществленные в де-

нежной форме фактические выплаты владельцам привлекаемых ресурсов.

Экономические (вмененные) издержки — это стоимость всех отвлекаемых для данного производства ресурсов. К ним относятся:

явные (внешние) издержки, представляющие собой денежные выплаты за привлеченные для производства ресурсы, т.е. затраты по оплате поставленных ресурсов, равные бухгалтерским издержкам;

неявные (внутренние) издержки — денежные доходы, ко-

торые могли бы быть получены от альтернативного использова-

105

ния удерживаемых ресурсов, т.е. затраты собственных неоплаченных ресурсов;

нормальная прибыль как минимальная плата за удержание предпринимательских способностей от альтернативного использования, оцененная в виде процента на вложенный в дело капитал;

безвозвратные издержки как затраты, не имеющие альтернативного использования, вмененные издержки которых равны нулю. Это внешние затраты, ранее произведенные (поэтому они являются частью бухгалтерских издержек), но не принимаемые во внимание при принятии текущего решения. Они представляют собой невосполнимые потери инвестиционных ресурсов, вызванные изменением вида или места деятельности.

Бухгалтерская и экономическая прибыль

Различия в величине бухгалтерских и экономических издержек приводят к количественному несовпадению бухгалтерской и экономической прибыли.

Бухгалтерская прибыль (pr) — это совокупная выручка за вычетом бухгалтерских издержек.

Экономическая прибыль (π) — это разница между сово-

купной выручкой и экономическими издержками. Она мень-

ше бухгалтерской на величину неявных издержек и нормальной прибыли.

Виды издержек производства

Существует функциональная зависимость между издержками и объемом выпуска. Ее суть сводится к тому, что издержки по производству есть функция от выпуска. В общем виде затраты по производству выражаются функцией издержек:

С = f(Q).

При этом вид функции издержек производства определяется типом производственной функции, а величина издержек — ценами факторов производства.

Вкраткосрочном периоде факторы производства подразделяются на постоянные и переменные. Если фактор производства может быть изменен в краткосрочном периоде, он называется переменным. Если фактор производства в краткосрочном периоде остается неизменным, он называется постоянным. Соответственно затраты по постоянным факторам отражаются в постоянных издержках, величина которых зависит от количества постоянных факторов

ицен на них. Затраты по переменным факторам отражаются в переменных издержках, величина которых зависит от объема выпуска

ицен переменных ресурсов.

Вдолгосрочном периоде все ресурсы являются переменными и производство будет характеризоваться только переменными издержками.

Если цены факторов производства принять неизменными, то уровень издержек будет зависеть только от объема выпуска. Эта зависимость может быть отражена графически в виде кривых издержек производства, отражающих минимальные значения издержек для каждого данного объема выпуска.

Издержки производства делятся на несколько групп. Общий уровень издержек характеризуют совокупные, постоянные и переменные издержки (рис. 6-2).

106

С

TC

FC VC

FC

0 |

Q |

Рис. 6-2. Кривые совокупных, постоянных и

переменных издержек

Совокупные (валовые) издержки (ТС) — это суммарная

величина издержек, понесенных при производстве данного объема продукции. Для двухфакторной модели производства они составят:

ТС= РK × К + PL× L ,

где К и L — количества факторов; РK и РL — их цены.

Постоянные (фиксированные) издержки (FC) — это из-

держки, величина которых не меняется в зависимости от объ-

ема выпуска. Эти издержки существуют, даже когда фирма не выпускает продукцию, т.е. TC=FC при Q=1

Кпостоянным издержкам обычно относят: рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, жалованье высшему управленческому персоналу и т.д.

Переменными издержками (VC) называются издержки,

величина которых изменяется в зависимости от объема выпуска.

Кпеременным издержкам относят затраты на заработную плату, сырье, топливо, энергию, транспортные услуги.

Для заданного объема выпуска

ТС = FC + VC.

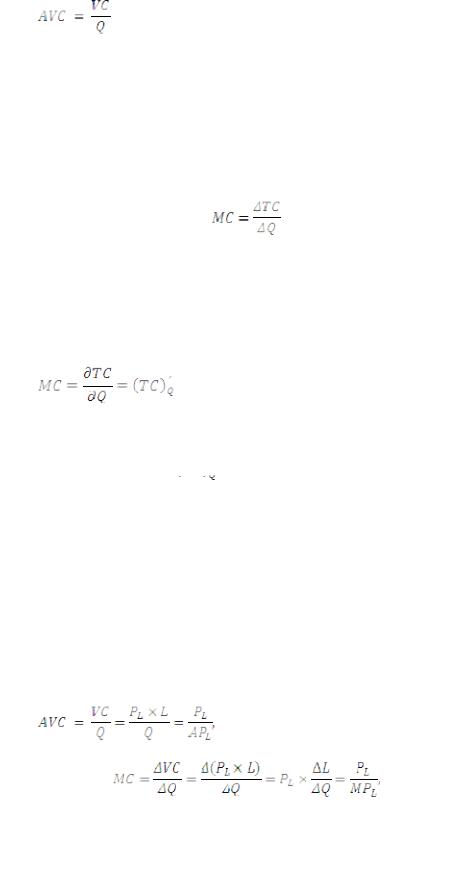

Другую группу составляют издержки, характеризующие уровень затрат на единицу продукции. Это — средние издержки, средние постоянные издержки, средние переменные и предельные издержки.

Средние издержки (АТС) представляют собой величину

совокупных издержек, приходящихся на единицу произведенной продукции.

Сравнивая их с рыночной ценой данной продукции, можно наглядно видеть прибыльным ли будет производство.

Средние постоянные издержки (AFC) — величина по-

стоянных издержек, приходящихся на единицу продукции:

.

.

107

С ростом объема выпуска они убывают .

Средние переменные издержки (AVC) — величина пере-

менных издержек, приходящихся на единицу продукции

Динамика уровня средних переменных издержек зависит от действия закона убывающей отдачи. Поэтому равенство АТС = AFC + AVC не означает безусловного снижения средних издержек по мере роста объема выпуска, поскольку снижение средних постоянных издержек может быть компенсировано ростом средних переменных издержек.

Отдельную группу представляют предельные издержки (МС) — издержки, отражающие прирост совокупных издержек, вызванный увеличением объема выпуска на единицу продукции:

Экономическая роль этого вида издержек состоит в том, что, характеризуя предельный уровень затрат факторов производства, именно их показатели принимают во внимание при принятии решений о расширении или сокращении объема выпуска. Величину предельных издержек непрерывной производственной функции находят как первую производную функции совокупных издержек:

Так как в краткосрочном периоде совокупные издержки изменяются исключительно из-за изменения переменных издержек, предельные издержки равны производной от функции пере-

менных издержек

.

.

6.2 АНАЛИЗ ДИНАМИКИ ИЗДЕРЖЕК ПРОИЗВОДСТВА

Кривые издержек краткосрочного периода

Вкраткосрочном периоде производство подвержено действию закона убывающей отдачи. Поэтому по мере увеличения выпуска величина издержек изменяется в зависимости от характера отдачи от переменного фактора. При выраженной через средний продукт растущей отдаче совокупные и переменные издержки убывают, а при снижающейся — растут.

Вдвухфакторной модели производства Q = F(K,L) при це-

нах факторов PL, РК совокупные издержки составят ТС = Рк×К + PL×L. Так как

To же для предельных издержек:

посколькуPL = const, а MPL = ∆Q/∆L

Это позволяет сделать вывод о том, что между сред- ним и предельным продуктом и средними переменными и предельными издержками производства существует об- ратная зависимость. Следовательно, для краткосрочного

108

периода кривые этих издержек есть зеркальное отображе- ние кривых продукта от переменного фактора (рис. 6-3).

Рис. 6-3. Взаимосвязь среднего, предельного продуктов и средних переменных, предельных издержек

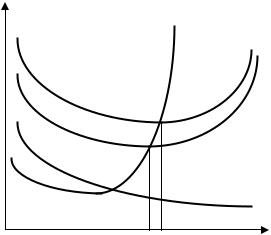

На первоначальном этапе, когда отдача от применяемых факторов растет, предельные издержки резко убывают, что ведет к снижению и средних переменных издержек. По мере снижения отдачи предельные издержки начинают расти, что впоследствии приведет к росту и средних переменных издержек. При этом темп убывания и роста предельных издержек выше, чем средних. Графически модель кривых краткосрочных издержек производства изображена на рис. 6-4.

Эта модель отражает ряд зависимостей между издержками:

•при значениях предельных издержек ниже средних переменных издержек средние переменные и средние совокупные издержки снижаются, приМС< AVC, AVC иАТС снижаются, а при значениях предельных издержек выше средних переменных издержек средние переменные и средние совокупные издержки растут;

•в точке пересечения кривых средних переменных издержек и средних совокупных издержек с возрастающей частью кривой предельных издержек значения средних переменных и средних совокупных издержек минимальны;

•средниепостоянныеиздержкиубываютсростомвыпуска;

•так как по мере роста объема выпуска средние постоянные издержки убывают, то кривые средних совокупных издержек и средних переменных издержек сближаются;

•средние общие издержки принимают свое минимальное значение при большем объеме выпуска, чем средние переменные издержки (Q2 > Q1).

109

С

MC

ATC

AVC

AFC

0 |

Q1 Q2 |

Q |

Рис. 6-4. Кривые краткосрочных издержек производства

Влияние изменения цен факторов производства на положение кривых издержек зависит от типа фактора. Из- менение цен на постоянные факторы производства выра- жается в смещении кривых средних постоянных (AFC) и средних совокупных издержек (АТС). При росте цен они смещаются вверх, а при снижении цен — вниз. Изменение цен на переменные факторы выражаются в смещении кри- вых средних совокупных (АТС) и средних переменных из- держек (AVC). При росте цен они смещаются вверх, а при снижении — вниз. При росте цен на переменные факторы производства восходящий участок кривой предельных из- держек становится более крутым, а при снижении цен — более пологим.

Эмпирические исследования реального производства показали, что в краткосрочном периоде предельные из- держки, принимая U-образную форму, характеризуются широким плоским дном, что свидетельствует о широком диапазоне действия постоянной отдачи от переменных факторов. При этом средние переменные издержки снижа- ются во всем диапазоне, где МС ниже AVC. Вероятность появления U-образных кривых предельных и средних из- держек увеличивается по мере перехода к максимальной загрузке производственных мощностей (более 90%), когда предельные и средние издержки начинают резко возрас- тать из-за роста аварийности, возникновения «узких мест», вовлечения в эксплуатацию старого оборудования.

Кривые издержек долгосрочного периода

Кривые издержек производства в долгосрочном пе- риоде показывают минимальные значения издержек для любого данного объема производства, когда все его факто- ры можно изменить.

110