Финансовая система

Понятие финн системы и критерии ее разграничения на сферы и звенья

ФС представляет собой совокупность взаимосвязанных сфер и звеньев финансовых отношений.

Критерии разграничения:

субъекты экономических отношений и их роль в общественном воспроизводстве

х-р деятельности субъекта, оказыв-ий влияние на состав и значение, формируемых им денежных потоков

внутр сфера взаимосвязей внутри отд звеньев

В структуре ФС различают: 1) сферы 2) звенья 3) подзвенья

Сфера ФО – это составная часть ФС, кот объединяет однородные по своей роли в системе общественного воспроизводства субъекты эконом отнош.

Звено ФО – однородные по характеру деят-ти субъекты в составе отд сферы ФС

Подзвенья – выделяются внутри звеньев, предст собой дальнейшую детализацию ФО при необх такой детализации, в отличие от сфер и звеньев.

Группировка ФО на сферы и звенья не остается неизменной, поскольку финансы явл-ся элементов экономич базиса и любые существенные изменения в ЭО находят отражение в структуре ФС.

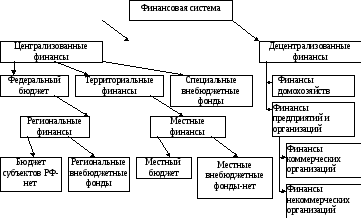

Наиболее традиционным вариантом явл-ся подразделение ФС на 2 сферы:

Централизованные финансы. Обеспечивающие потребности воспроизводства на макроуровне. Публичные финансы.

Децентрализованные финансы. Предназначены для осущ воспр процесса на микроуровне, т.е финансы Дх.

При этом возможны варианты, когда ФС может состоять из 1 сферы или из 3-х и более сфер.

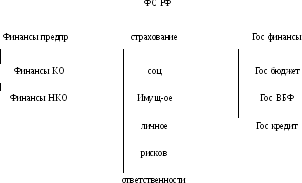

В качестве примера однопрофильной ФС может рассматриваться ФС бывшего СССР, кот состоит из одной сферы гос финансов, поскольку 95% предпр нах-ся в гос Сб, а 5% была колхозно-оперативной сб-тью.

ФС СССР вкл в себя след звенья:

- гос бюджет

- гос соц страхование

- гос имущественное и личное страхование

- финансы предпр и отраслей народного хоз-ва.

В качестве 90-х годов с переходом к рын отношениям произошел ряд изменений, кот отразились на структуре ФС:

- появились хоз-ие субъекты различных форм Сб

- страхвоание перестало быть монополией гос-ва, гос-ым осталось только соц страхование

- стали создаваться ВБФ: соц ВБФ были предназначены для поддержки наслелния при переходе к рын отношениями ; эк-ие ВБФ для решения наиболее важных задач эк-го характера

При распаде СССР резко обозначилась проблема дефицита бюджета РФ, что принесло к росту гос-х заимствований, появилось понятие гос-во кредита.

Исходя из произошедших изменений структура ФС РФ была представлена в 1-м росс-ом учебнике “финансы” под ред Родионовой в след виде:

В дальнейшем вопрос о вкл-ии страхования в качетсве отжд сферы ФС был предусмотрен многими авторами и явл-ся дискуссионным.

В 90-е года происходили и др изменения, кот были отражены в структуре ФС. Часть изменений связана с принятием законодательных актов. Это относится к пересмотру структуры бюджетов гос-ва и введение такого понятия как бюдж система, вместо понятия гос бюджет, кот было единым.

БС стало вкл в себя: - федера бюджет - бюджеты субъектов РФ (региональные) - местные бюджеты

В середине 90-х годов был принят закон о развитии местного самоуправления и появилось понятие муниципальные финансы в дополнение к гос-м.

С переходом к рын отношениям изменилось также представление и о роли Дх в системе финансов, также появился ряд новых дискуссионных вопросов.

2. Дискуссионные вопросы состава и структуры ФС в современной эк-ой литературе.

2.1. О месте страхования в стр-ре ФС

В эк литературе встречаются след подходы:

- ряд авторов выделяют страх-ие в качестве отд самост сферы (Родионова и др.)

- часть авторов рассматривают фонды страх-ия как составную часть гос финансов, например учебное пособие под ред. Л.М.Ковалевой

- некоторые авторы считают, что страхование осущ-ие на коммерческой основе следует относить к финн-ам хоз-х субъектов в качестве финн-х посредников, наряду с кредитными орг., инвестиционными фондами и др.

- существует так же точка зрения, что страх-ие след рассматривать в качестве самост эк-ой категории, кот нах-ся в тесной взаимосвязи с финн-ми, но не вкл-ся в состав ФС

2.2 О роли и месте финансов Дх в ФС

Данный вопрос возник в середине 90-х в связи с изменением состояния и структуры доходов и расходов Дх. В прежней эк-ой системе данный вопр не возникал т.к. доходы дом-в складывались главным образом за счет ОТ и соц-х выплат неработающим.

Расх дом-в вкл-ют в себя: личное потребление и умеренные сбережения, которые направлялись в систему сберегательного банка и накопительные вклады ГОССТРАХ (финн отношений как таковых не существовало). С переходом к рыночным отношениям в составе доходов от Дом-в появились дох от предпр деят-ти, а в составе расходов значительно возросла доля сбережений и накоплений. Дом-ва становятся активными участниками финн отношений, выступая в роли акционеров, пайщиков, предпринимателей и т.д. Появилась возможность пополнения дох-в за счет операций с валютой, золотом, недвижимостью, т.е. становится легальными. В связи с этим некоторые авторы стали рассматривать финансы дом-в как отдельную сферу или звено децентрализованных финансов (Балабанов, Черник, Романосвский, Поляк). Отд авторы Грязнова и Маркина признают в качестве финн-в дом-в, только тех групп, которые явл-ся ИП.

2.3. Третий дискуссионный вопрос – о месте в финансовой системе гос-х и муниц-х унитарных предприятий, бюджетных учреждений и гос корпораций.

До перехода к рыночной экономике финансы предприятий и учреждений относились к сфере гос-х финн-в поскольку была гос собственность. С переходом к рыночным отношениям, когда большинство предприятий, орг-ий перестали быть в собственности гос-ва, финансы хоз-х субъектов стали отдельой сферой финн системы. Однако часть предприятий и орг-ий остались гос-ми или муниципальными. Это относится к таким организационно-правовым формам КО как унитарные предприятия и НКО как бюджетные учреждения и гос корпорации.

Возникает вопрос: где они должны быть?

Унитарные предприятия

С одной стороны им-во УП находится в гос-й или муниципальной собственности, а предприятия распоряжаются лишь на праве хозяйственного ведения или оперативного управления. При этом часть чистой прибыли может изыматься в доходы соотв бюджетов.

С другой стороны финн отношения этих предприятий аналогичны финн отношениям других КО.

Бюджетные орг-ии.

Тоже самое относится и к бюджетным учреждениям специфика кот-х закл-ся в том, что к основным источникам финн ресурсов явл-ся ср-ва соотв бюджета. С другой стороны бюджетным учреждениям разрешается осуществлять предпр деят-ть, т.е. оказывать иные услуги.

Двойственность положения предприятий, учреждений гос сектора эк-ки позволяет авторам относить их финансы как к сфере централизованных финн-в, так и децентрализованных финансов. При этом чаще всего по умолчанию их относят к сфере децентрализованных финансов в общей совокупности финн-в хоз субъектов.

К сфере гос-в финн-в их относят так авторы как Родионова и Ковалева.

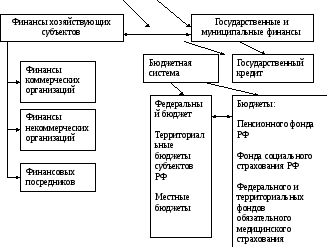

2.4. Четвертый дискуссионный вопрос – о включении в ФС гос кредита как составной части гос-х финн-в

Гос кредит был включен в состав ФС РФ вначале 90х годов.

Гос кредит рассматривался как эк-ие отношения, в кот-х одной из сторон явл-ся гос-во, выступающие в роли заещика, кредитора или горанта.

Наличие гос-ва в качестве одной из сторон этих отношений и явилось основанием для отнесения гос кредита к сфере гос финн-в.

Гос финансы поддерживаются всеми кроме Грязновой.

В учебнике под ред Грязновой отмечается, что гос-ый кредит служит для долгосрочного привлечения финн ресурсов, ср-в соотв бюджета или одним из направлений использования бюджетных средств не возвратной основе.

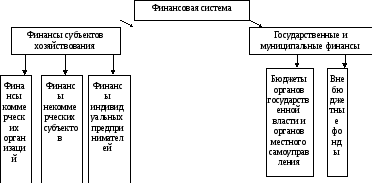

3. Современное представление структуры финн системе в учебной литературе

Финансовая система А.Г. Грязновой, Е.В. Маркиной

Финансовая система Г.Б. Поляка

Финансовая система М. В. Романовского, О. В. Врублевской, Б. М. Сабанти

Финансовая система В.В. Ковалева

Фонды эк.знач.нет