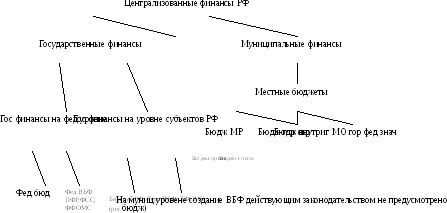

Общая схема структуры гос-х и муниц-х финансов в рф (централизованных финансов)

Государственный бюджет как экономическая категория

1. Сущность понятия гос бюджет

Бюджет предствляет собой роспись дох и расх, семьи, государства, предприятия и т.д. Гос бюджет появился впервые в Англии в конце 17 века, затем во Франции в конце 18 века.

В России первая роспись гос дох и расх была принята на 1723 год. С 1802 года эта роспись стала носит пост характер, а с 1811 года был принят формат бюджета России.

В действующем зак-ве понятие «гос бюджет» официально не закреплено, оно использовалось в бывшем СССР как характеристика единой системы бюджетов гос-ва.

В совр терминологии понятие гос бюджет употребляется в двух значениях. Во-первых гос бюджет как форма образования и расходования централизованного фондо ДС гос-ав, т.е. соотв понятию фед бюджет. Во-вторых гос бюджет как обобщ хар-ка бюдж всех уровней позволяющая рассматривать как абстракцию конкретных видов бюджетов, кот функционируют в любой стране и отражают специфику ее устройства.

В совер финнасово-кредитном энциклопедическом словаре определение бюджет рассматривается в 3-х аспектах:

1) по эк сущности – денежные отношения, складывающие у органов гос власти и местного самоуправления с ЮЛ и ФЛ по поводу перераспределения нац дохода и частично нац богатства в связи с необх удовлетворения эк-х , соц и пол интересов общества и его граждан

2) по мат- вещ составу – фонд ДС формируемый для финансового обеспечения задач и функций, возложенных обществом на гос и местное самоуправление

3) по плановой форме – финн документ составляемый в виде баланса дох и расх утверждаемый в законодательном порядке.

Признаки бюджета органов гос власти и местного самоуправления:

ден форма отношений

ограничение сферы действия рамками бюдж процесса кот регламентируется соотв-м зак-ом (бюдж кодексом, нал кодексом)

участниками отношений с одной стороны всегда явл-ся органы гос власти РФ, субъекты РФ или органы местного самоправления, а с другой стороны КО и НКО и Дх ( населения и ФЛ)

безвозмездность движения стоимости в виде взимания налогов и сборов а также бюдж финансирования, за искл бюдж кредитов

исторический характер возникновения в связи с развитием основ государственности и объективная форма функционирования

В соотв с бюдж кодексом РФ бюджет – это форма образования и расходования ДС, предназначенных для финн обеспечения задач и функций гос-ва и местного самоуправления.

В действующем бюдж зак-ве предусмотрены след организационно-правов формы бюджетов, органов гос власти и местного самоуправления:

1) фед бюджет,

2)бюджеты субъектов РФ (региональные)

3) местные отд муниц образований

4) консолидированные бюджеты

5) бюдж система

Бюджетная классификация

Бюдж классификация – это группировка дох, расх и источников финансирования дефицитов бюджетов, используемая для составления и использования бюджетов, сост-ия бюдж отчетности, обеспечивающая сопоставимость показателей бюдж сист в целом. Это достигается путем присвоения каждому пок-лю цифровых группированных кодов, позв-х идентифицировать отд видов дох., расх, и источников финн-ия дефицитов. В наст время введены единые двадцатизначные коды.

С 1 января 2008 бюдж класс-ия вкл в себя:

класс дох бюдж

класс расх бюдж

класс- ия источников финн-ия бюдж

класс операций публично правовых образований ( опер. сектора гос упр-ия)

Доходы бюджетов

Дох бюджетов – ДС поступающие в соот-ие бюджетов в безвозмездном и безвозвратном порядке в соот-ии с действ зак-вом.

В БК РФ дано след определение:

Доходы бюджета – это пост-ие в бюдж ДС за искл-ем ср-в явл-ся источником финн-ия дефицита бюджета

|

Доход |

Расх |

|

Ист финн-ия бюдж |

В соот-ии с зак-ом уст 3 вида доходов бюджетов:

1) налоговые доходы

2) неналоговые дох

- арендная плата

- прибыль приходящееся на доли в УК хоз-х товариществ и обществ и дивиденды по акциям принадлежащим РФ, субъекту РФ или муниц образованию. Гос может участвовать в формировании УК ъоз и обществ

- часть прибыли гос и муниц унитарных предприятиц

- ср-ва получаемые в виде % по остаткам бюдж ср-в в кредитных орг-ях и другие пост-ия

Доходы от продажи им-ва находящего в гос или муниц собственности, кроме акций и др форм участия в капитале, а также запасов драг металлов и драгоценных камней. Кот в дальнейшем могут быть использованы как источники финн-ия дефицитов бюджета

Доходы от платных услуг, оказываемых бюдж учреждениями

Средства, получ в результате применения мер гражданско-правовой административной и уголовной отв-ти, в т.ч. штрафы, конфискации, компенсации и другие суммы принудительного изъятия

Ср-ва самообложения граждан

Иные неналоговые доходы, включая таможенные сборы и пошлины пост-ие в феж бюдж, часть прибыли центрального банка

3) безвозмездные пост-ия. Вкл-ют в себя:

дотации из других уровней бюдж системы. Дотации – это межбюдж трансферты, предост-ые на безвозмездной и безвозр основе без уст-ия направлений или условий их использования, как правило предоставляются на выравнивание бюдж обеспеченности.

субвенции из фед бюдж и бюдж РФ. Субвенции в отл от дотаций предоставляются на финансирование опр-х целевых расх-в, возникающих в результате передачи полномочий от вышестоящего уровня власти нижестоящему.

Субсидии из других бюджетов БС (межбюдж сист). Субсидии предст-ся в целях софинансирования расх при вып-ии предм-ов совместного ведения. Осущ-ся на условиях долевого участия для финн-ия целевых расходов

Иные межбюдж трансферты. Это сре-ва предост-ые одним бюдж БС другому бюджету. Сверху вниз – из фед субъектов у суб муниц образования.

Безвозмездные поступления от ФЛ и ЮЛ, междунар-х орг-ий и пр-в иностранных государств в т.ч. добровольные пожертвования

Бюдж класс-ия: (1) и (2) – 1 группа, а (3) – 2 группа.

Налоговые дох вкл-ют в себя предусм зак-ом РФ о налогах и сборах федеральные, региональные и местные налоги и сборы, включая предусм спец-ми налоговыми режимами, а также штрафы и пени за нарушение налогового зак-ва.

Доходы от федеральных налогов и сборов, региональных и местных налогов зачисляются первоначально на счета органов фед казначейства, для их распределния этими органами в соотв-ии с уст-ми нормативами между бюджетами отд-х уровней.

Нормативы распределения уст-ся бюджетным кодексом РФ и законами субъектов РФ, а также муниц правовыми актами. Например, НДС направляется в фед бюдж в размере 100%, акцизы на спирт этиловый из пищевого сырья распр-ся между фед бюдж и бюдж РФ в соотв 50/50. Акцизы на автомобили 100% в фед бюдж. НДФЛ 70% в фед бюдж и 30% в бюдж городских округов или 70% в рег-ый бюдж, 20% в бюдж муниц района и 10% в бюдж поселений.

К неналоговым дох-м относятся:

1) доходы от использования им-ва, находящего в гос или муниц собственности за искл-ем им-ва автономных учреждений и гос-х и муниц унитарных предприятий

Доля ненал-х дох-в Выше в дох-х фед бюджета за счета пост за счет ВЭД, в бюдж других уровней их доля незначительная

В составе фед бюджета предусм возм-ть выделения нефтегазовых доходов, к от-м относятся: налог на добычу пол ископаемых, а именно нефть, газ, газовый конденсат.

ФНБ предназначен для софинансирования добровольных пенсионных накоплений граждан, а также для покрытия пенс фонда РФ. В составе каждого бюдж выд-ся собственные доходы, неналоговые дох, безвозмезд пост-ся, за искл-ем субвенций. Деление доходов на собственные и регулирующие отменено

Расходы бюджетов.

Это выплачиваемые из бюдж ДС, предназнач для финн обеспечения задач и функций субъектов власти. Государство обеспечивает нац оборону страны, внутр безопасность, судопроизводство, содержание гос-х учреждений, поддержку экономики, финн-ие соц расх и т.д..

Расходы бюдж за искл расх на обслуживание гос-го долга пост-ют на внутр рынок и воздействуют на расширение совокупного внутр спроса, на все факторы пр-ва и конечную продукцию, стимулируя тем самым эк-ий рост

В широком смысле, расходы - Это система ден отношений посредством кот-х органы гос власти и органы мест самоупр вып-ют свои расходные обяз-ва.

Расх обяз-ва – это обусловленные зконом, иным нормативным правов актом, договором или согл-ем обязанности публично правого образования (РФ, субъектов РФ) или действ от его имени бюдж учреждения предоставить ФЛ или ЮЛ иному публично-правов образованию, субъекту межд права ср-ва из соотв бюджета.

Расх обяз-ва подразд-ся на:

1)действующие

2) принимаемые.

(1)Действующие обяз-ва обусл-ны дейст-ми нормативно-правов актами (трансферты нас). Погаш и обслуж гос долга.

(2)Под принимаемыми обяз-ми понимается объем аасигнований необх для исполнения расходных обязательств обусл-х вступающими в силу нормативно-правов актами, (введение новых видов трансфертов населению, повыш опл труда работникам бюдж сферы, досрочные погашения долга)

Бюдж обяз-ва – это расх обяз-ва подлежа исполнению в соот-ем финн году.

Таким образом расх бюджетов формируются на основе расходных обяз-в и явл-ся бюдж обяз-ми соот органа власти.

В соотв с бюдж класс-ей расх бюджетов группируются в разделы каждый из кот-х состоит из подразделов.

С 1 января 2011 года установлено 14 разделов вместо 11.

Разделы бюдж класс-ии расходов:

01 – общегос вопросы:

- функционирование органов гос власти и орг-в местного самоуправления

- судебная сист

- деят-ть финн, таможенных органов и орг финн контроля

- проведение выборов и референдумов

- междунар сотрудничество

- создание гос резервов и фондов

- фундаментальные научные исследования

02 – национальная оборона

- ВС РФ и их орг-ия

- мобилизационная подготовка

- участие в коллективной без-ти и миротворческой деятельности.

- реализация межд-х обязательств

- ядерно-вооружейный комплекс

03 – национальная безопасность и правоохранительная деятельность

- органы прокуратуры

- органы внутр дел

- внутр войска

- органы юстиции

- система исполнения наказаний

- органы безопасности

- пограничная служба

- контроль за оборотом наркотиков

- защита от чрезвычайных ситуаций

- пожарная безоп

- гражд оборона

- миграционная политика

04 – нац экономика

- топливно-энергетический комплекс

- исслед-ие и использование космического пространства

- воспроизводство минерально-сырьевой базы – генеологич разведку недр

- сельское хоз-во и рыболовство

- дорожное хоз-во и дорожные фонды

- связь и информатика

05 – ЖКХ

- жилищное хоз-во

- коммунальное хоз-ва

- благоустройство

06 – охрана окр среды

- природоохранные мероприятия

- сбор и удаление отходов и очистка сточных вод

- охрана объектов растит и животного мира и среды обитания

07 – образование

- дошкольное

- общее

- нач профессиональной

- среднее проф

- высшее и послевузовское проф образование

- переподготовка и повыш квалиф кадров

- молодежная политика и оздоровление детей

08 – культура и кинематография

09 – здравоохранение

- стационарная мед помощь

- амбулаторная помощь

- скорая мед помощь

- донорство

- санаторно-оздоровительная помощь

10 – соц политика

- пенс обеспечение

- соц обслуживание нас

- соц обеспечение нас

- охрана семьи и дества

11 – физ культура и спорт

- физ культ

- массовый спорт

- спорт высших достижений

12 – ср-ва массовой инф

- телевидение и радио

- периодич печать

- издательство

13 – обслуживание гос и муниц долга

- обслуживание гос внутр и муниц долга

- обслуживание гос внешнего долга

14 – межбюдж трансферты общего характера бюдж субъектам РФ и муниципальных образований

- дотации на вырвнивание бюдж обеспеченности

- иные дотации

- прочие межбюдж трансферты

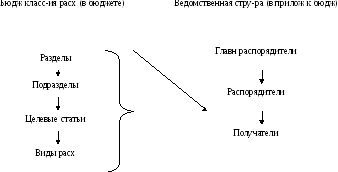

Разделы разделяются на подразделы, затем на целевые статьи и виды расходов.

Расходы бюджетов распределяются в целевом и адресном порядке. Целевой порядок предусматривается через бюдж класс расх.

Адресный характер обеспечивается через ведомственную структуру расх.

Ведомственная структура расх – это распределение бюдж ассигнование, предусмотренных законом, решением о бюджете на соотв финн год главным распорядителям бюдж средств по разделам, подразделам, целевым статьям и видам расх.

Главный распорядитель бюдж ср-в – это орган гос власти, орган управления гос-м внебюдж фондом, орган местного самоупр, орган мест администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, кот имеют право распр-ть бюдж ассигнования между подведомственными распорядителями и получателями ДС.

Получатель бюдж средств – орган гос власти, орган упр-ия гос ВБФ, орган местной адм-ии, находящиеся в ведении главного распорядителя, включая бюдж учреждения

В наст время в стране проводятся бюдж реформа одним из направлений которой является повышение эфф-ти бюдж расходов. В связи с этим начата реорганизация сети бюдж учреждений, кот явл-ся осн-ми получателями бюдж ассигнований. Раннее все бюдж учреждения финансировались по сметам в зависимости от ранее достигнутых уровней расходов без установки конкр-х количественных и качественных показателей.

В наст время создаются три типа гос-х и муниципальных учреждений:

1) бюдж учреждения нового типа с расширенным объемом прав, финансирование кот-х будет осущ-ся на основе гос-го (муниц задания) с предоставлением субсидий

2) автономные учреждения финансируемые аналогично с первым типом, но с нескольким большим объемам прав по распоряжению имуществом и порядку открытия счетов

3) казенные учреждения финансируемые по смете предост платных услуг но предусмотренных в уставе с зачислением дох-в в соотв бюджет.