Statistika_otvety

.docxСекторные диаграммы сохраняют наглядность и выразительность лишь при небольшом числе частей совокупности, и преимущество структурных столбиковых диаграмм по сравнению с секторными являются их большая ёмкость, возможность отразить более широкий объём полезной информации.(Вся величина принимается за 100%,рассчитываются доли отельных его частей в процентах. круг разбивается на секторы пропорционально частям изображенного целого)

Полулогарифмической сеткой называется сетка, в которой на одной оси нанесён линейный масштаб, а на другой – логарифмический. Применяя логарифмический масштаб, можно без всяких вычислений характеризовать динамику уровня. Если кривая на логарифмическом масштабе несколько отклонена от прямой и становится вогнутой к оси абсцисс, значит, имеет место падение темпов; когда кривая в своём течении приближается к прямой – стабильность темпов.

Статистические карты представляют собой вид графических изображений статистических данных на схематической географической карте, характеризующих степень распространения того или иного явления на определённой территории.

Картограмма – схематическая географическая карта, на которой штриховкой точками или окраской показывается сравнительная интенсивность какого-либо показателя в пределах каждой единицы территориального деления.

Картодиаграмма – сочетание диаграмм с географической картой

Вопрос №25

Корреляционная зависимость является частным случаем стохастической зависимости, при которой изменение значений факторных признаков влечёт за собой изменение среднего значения результативного признака. Цель корреляционного анализа - изучение взаимосвязи показателей. Он позволяет решить следующие задачи: 1) оценка тесноты связи между показателями с помощью парных, частных и множественных коэффициентов корреляции; 2) оценка уравнения регрессии. Предпосылка анализа – необходимость подчинения совокупности значений всех факторных и результативного признаков k-мерному нормальному закону распределения или близость к нему. Если объём совокупности больше 50, то нормальность распределения может быть подтверждена на основе расчёта и анализа критериев Пирсона, Ястремского, Колмогорова. Если меньше 50, то закон распределения данных определяется на базе построения и визуального анализа поля корреляции. Цель регрессионного анализа – оценка функциональной зависимости условного среднего значения результативного признака от факторных. Предпосылка анализа – это то, что только результативный признак подчиняется нормальному закону распределения, а факторные признаки могут иметь произвольный закон распределения. В качестве факторного признака выступает время t, и заранее подразумевается наличие причинно-следственных связей между результативным и факторным признаками.

Чтобы наилучшим образом построить статистическую модель связи, надо соблюдать некоторые требования: 1) совокупность исследуемых данных должна быть однородной и математически описываться непрерывными функциями; 2) все факторные признаки должны иметь количественное выражение; 3) отсутствие количественных ограничений на параметры модели связи.

Одной из проблем построения уравнения регрессии является её размерность, т.е. определение числа факторных признаков, включаемых в модель >>> их число должно быть оптимальным. Сокращение размерности за счёт исключения второстепенных факторов позволяет получить модель, быстрее и качественнее реализуемую.

Вопрос №26

Ранжирование – это процедура упорядочения объектов изучения, которая выполняется на основе предпочтения. Ранг – порядковый номер значений признака, расположенных в порядке возрастания или убывания их величин. Когда значения признака имеют одинаковую количественную оценку, то ранг всех этих значений принимается равным средней арифметической от соответствующих номеров мест, которым определяют. Данные ранги называются связными.

Коэффициент корреляции рангов, или коэффициент Спирмена (di2 – квадрат разности рангов; n-число наблюдений):

Коэффициент конкордации (для определения тесноты связи между произвольным числом ранжированных признаков; m – количество факторов, n – число наблюдений, S – отклонение суммы квадратов рангов от средней квадратов рангов):

Вопрос №27

Многообразие взаимосвязей, в которых находятся социально-экономические явления, рождают необходимость в их классификации. По видам различают функциональную и корреляционную зависимость. Функциональной называют такую зависимость, при которой одному значению факторного признака X соответствует одно строго определенное значение результативного признака Y. В отличие от функциональной зависимости, корреляционная выражает такую связь между социально-экономическими явлениями, при которой одному значению факторного признака X могут соответствовать несколько значений результативного признака Y. По направлению различают прямую и обратную зависимость. Прямой называют такую зависимость, при которой значение факторного признака X и результативного признака Y изменяются в одном направлении. Т.о. при увеличении значения X, значения Y в среднем увеличиваются, а при уменьшении X - Y уменьшается. Обратная зависимость между факторным и результативным признаками, если они изменяются в противоположных направлениях. По степени тесноты связи различают количественные критерии оценки тесноты связи (чем ближе предел слева коэффициента корреляции к единице, то связь сильнее). По аналитическому выражению выделяют связи прямолинейные и нелинейные. Линейная связь – когда статистическая связь между явлениями может быть приближенно выражена уравнением прямой линии. Нелинейная связь – когда эта связь выражается уравнением какой-либо кривой линии (параболы).

В статистике не всегда требуются количественные оценки связи, часто важно определить лишь её направление и характер. Для выявления наличия связи, её характера и направления в статистике используются методы: 1) приведения параллельных данных – сопоставление двух или нескольких рядов статистических величин; 2) аналитических группировок; 3) графический – изображается с помощью поля корреляции; 4) корреляции – статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой. Проводятся следующие анализы: 1) корреляционный (задача - количественное определение тесноты связи между двумя признаками при парной связи и между результативным и множеством факторных признаков при многофакторной связи); 2) корреляционно-регрессионный (включает в себя измерение тесноты, направления связи и установление аналитического выражения связи); 3) регрессионный

Вопрос №28

Ряды динамики – ряды изменяющихся во времени значений статистического показателя, расположенных в хронологическом порядке. Классификация рядов динамики: 1) В зависимости от способа выражения ряды подразделяются на ряды абсолютных (любые числа), относительных (например, удельный вес) и средних величин; 2) Различают моментные (это обобщающие итоги статистики чего-либо на определённую дату) и интервальные ряды; 3) В зависимости от расстояния между уровнями ряды подразделяются на ряды с равноотстоящими уровнями и не равноотстоящими уровнями во времени; 4) В зависимости от наличия основной тенденции изучаемого процесса ряды подразделяются на стационарные (когда основные характеристики случайного процесса постоянны и не зависят от времени) и нестационарные.

На сопоставимость уровней ряда динамики непосредственно влияет методология учета или расчета показателей. Например, если в одни годы среднюю урожайность считали с засеянной площади, а в другие - с убранной, то такие уровни будут несопоставимы. Условием сопоставимости уровней ряда динамики является периодизация динамики (процесс выделения однородных этапов развития),т.е. научный подход к изучению рядов динамики заключается в том, чтобы ряды, охватывающие большие периоды времени, расчленять на такие, которые бы объединяли лишь однокачественные периоды развития совокупности, характеризующейся одной закономерностью развития.

Важно также, чтобы в ряду динамики интервалы или моменты, по которым определены уровни, имели одинаковый экономический смысл.

Уровни ряда динамики могут оказаться несопоставимыми по кругу охватываемых объектов вследствие перехода ряда объектов из одного подчинения в другое. Несопоставимость уровней ряда может возникнуть вследствие изменений территориальных границ областей, районов и т.д.

Для того чтобы привести уровни ряда динамики к сопоставимому виду, иногда приходится прибегать к приему, который называется «смыкание рядов динамики». Под смыканием понимают объединение в один ряд (более длинный) двух или нескольких рядов динамики, уровни которых исчислены по разной методологии или разным территориальным границам. Для осуществления смыкания необходимо, чтобы для одного из периодов (переходного) имелись данные, исчисленные по разной методологии (или в разных границах).

Вопрос №29

n - число уровней

Средняя для интервальных рядов с равностоящими уровнями:

Средняя для моментных рядов:

Средний абсолютный прирост (средняя скорость роста):

Средний темп роста:

Средний темп прироста:

При анализе рядов динамики иногда возникает необходимость смыкания рядов, т.е. объединение двух и более рядов, характеризующих изменение явления, в один ряд. Смыкание необходимо в случаях, когда уровни ряда несопоставимы в связи с территориальными или ведомственными, организационными изменениями. Первый способ смыкания рядов – находим коэффициент соотношения уровней двух рядов, умножаем его на уровни первого ряда, и получаем их сопоставимость с уровнями второго ряда. Второй способ смыкания рядов – уровни года, в котором произошли изменения, как до изменений, так и после изменений принимаются за 100%, а остальные – пересчитываются в процентах по отношению к этим уровням соответственно. В результате получается сомкнутый ряд.

Вопрос №30

Тренд – изменения (влияние эволюционного характера), определяющие некое общее направление развития, как бы многолетнюю эволюцию, которая пробивает себе дорогу через другие систематические и случайные колебания. Влияния осциллятивного характера – это циклические (состоят в том, что значение изучаемого признака в течение какого-то времени возрастает, достигает определённого максимума, затем понижается, достигает определённого минимума, вновь возрастает; y=sint) и сезонные (периодически повторяющиеся) колебания. Нерегулярные колебания разделим на: 1) изменения вследствие войн; 2) случайные колебания вследствие слабых второстепенных факторов.

Обозначим: тренд (Т), циклические (Ц), сезонные (С), случайные (Е) колебания. Аддитивная модель: y=T+Ц+С+Е (характер циклических и сезонных колебаний остаётся постоянным); Мультипликативная модель: y=T*Ц*C+E (характер циклических и сезонных колебаний остаётся постоянным по отношению к тренду).

Виды тренда: 1) тенденция среднего уровня (выражается с помощью математической функции, вокруг которого варьируют фактические уровни исследуемого явления; yt=ft+et); 2) тенденция дисперсии (тенденция изменения связи между эмпирическими уровнями и детерминированной компонентой ряда); 3) тенденция автокорреляции (тенденция изменения связи между отдельными уровнями ряда динамики);

Один из методов выявления тренда – метод серий.(средних(весь ряд / на з части,нах-ся среднее значениеуровня в 1 и 3 частях,рассчитывается неравенство),Валлиса и мура(подсчет знаков цепных абсолютных приростов.если они одного знака,ряд нестац-тренд есть) В динамическом ряду находится медиана; все значения ряда большие, чем медиана, обозначаются буквой B, меньшие – А; серией называется последовательность одинаковых букв: ААВВАВВВААВ >>> Число серий (R) = 6, затем надо найти доверительный интервал случайного рассеивания серий:

например: 3,6 < = R < = 6,2 >>> 3 < = R < = 7

Если наше число серий n попадает в доверительный интервал, значит, тренда нет – ряд стационарный.

В статистике периодические колебания, которые имеют определённый и постоянный период, равный годовому промежутку, носят название “сезонные колебания”, а динамический ряд в этом случае называют сезонным рядом динамики. Сезонные колебания характеризуются специальными показателями, которые называют индексами сезонности (IS=(Yiср)/(Yср)*100%). Они являются процентными отношениями фактических внутригодовых уровней к постоянной или переменной средней

Вопрос № 31

Индекс - относительная величина, получаемая в результате сопоставления уровней социально-экономических явлений во времени, в пространстве или с планом. В качестве меры соизмерения разнородных продуктов можно использовать цену, себестоимость или трудоемкость единицы продукции. Индивидуальный индекс - индекс, характеризующий изменение только одного элемента совокупности. Например, изменение выпуска легковых автомобилей определенной марки. Индивидуальный индекс обозначается i. Сводный индекс - отражает изменение по всей совокупности элементов сложного явления. Если индексы охватывают не все элементы сложного явления, а лишь часть, то их называют групповыми, или субиндексами. В зависимости от содержания и характера индексируемой величины различают индексы количественных (объемных) показателей (например, индекс физического объема продукции) и индексы качественных показателей (например, индексы цен, себестоимости). Возможны два способа расчета индексов – цепной (получают сопоставлением текущих уровней с предшествующим) и базисный (получают сопоставлением с базой сравнения). В зависимости от методологии расчета различают агрегатные индексы и средние индексы (получаются в результате преобразования агрегатных индексов). По составу явления выделяют индексы фиксированного состава (сопоставляются показатели, рассчитанные на базе неизменной структуры явлений) и переменного состава (сопоставляются показатели, рассчитанные на базе изменяющихся структур явлений).

Индивидуальные индексы – относительные величины динамики. В зависимости от экономического назначения различают индивидуальные индексы: 1) физического объёма продукции (показывает, во сколько раз возрос выпуск товара в отчётном периоде по сравнению с базисным):

2) цен (характеризует изменение цены одного определённого товара в текущем периоде по сравнению с базисным):

3) себестоимости (показывает изменение себестоимости единицы продукции в текущем периоде по сравнению с базисным):

4) производительности (может быть измерен либо по количеству продукции, производимой в единицу времени, либо по затратам рабочего времени на производство единицы продукции):

Двухфакторная мультипликативная модель: (q-объём выпущенной продукции;

p-стоимость единицы сырья; n-удельный расход сырья на единицу продукции)

Вопрос №32

Общий индекс (агрегатный) – сложный относительный показатель, характеризующий среднее изменение социально-экономического явления, состоящего из несоизмеримых элементов. Индексируемая величина – признак, изменение которого изучается. Вес индекса – величина, служащая для целей соизмерения индексируемых величин. Индекс физического объёма (показывает, во сколько раз изменилась стоимость продукции в результате изменения объёма её производства):

Индекс цен (показывает, во сколько раз изменилась стоимость продукции в результате изменения цен):

Индекс товарооборота (показывает, во сколько раз возросла или уменьшилась стоимость продукции):

Индекс физического объёма продукции (показывает, во сколько раз изменились издержки производства продукции в результате изменения объёма её производства):

Индекс себестоимости продукции (показывает, во сколько раз изменились издержки производства продукции в результате изменения себестоимости продукции):

Двухфакторная мультипликативная модель: (q-объём выпущенной продукции; p-стоимость единицы сырья; n-удельный расход сырья на единицу продукции)

Трёхфакторная мультипликативная модель: (M-стоимость использованных ресурсов)

Вопрос №33

Средний индекс – индекс, вычисленный как средняя величина из индивидуальных индексов. Агрегатный индекс является основной формой общего индекса, поэтому средний индекс должен быть тождествен агрегатному индексу. При исчислении средних индексов используются две формы средних: арифметическая и гармоническая. Средний арифметический индекс физического объёма продукции вычисляется по формуле:

Средний арифметический индекс производительности труда:

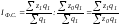

Средний арифметический индекс, который также используется при анализе производительности труда, носит название индекса Струмилина (показывает, во сколько раз возросла производительность труда):

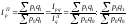

Средний гармонический индекс себестоимости (весы – издержки производства):

Средний гармонический индекс цен (весы – стоимость продукции этого периода):

Индекс Доу-Джонса – средний арифметический индекс значений курсов акций, котирующихся на Нью-Йоркской фондовой бирже. Один сводный и три групповых индекса рассчитываются каждые полчаса, базисный период – 1920г.

Индекс Стэндарда и Пура – индекс, рассчитываемый по курсам акций 500 крупнейших компаний Нью-Йоркской фондовой биржи как средний взвешанный показатель, учитывающий общее число выпущенных компанией акций.

Вопрос №34

Системой индексов называют ряд последовательно построенных индексов, характеризующий изменения, происходящие в изучаемом явлении в течение исследуемого периода времени. Система базисных индексов – ряд последовательно вычисленных индексов одного и того же явления с постоянной базой сравнения, т.е. в знаменателе всех индексов находится индексируемая величина базисного периода. Система цепных индексов – ряд индексов одного и того же явления, вычисленных с меняющихся от индекса к индексу базой сравнения.

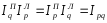

Связи базисных и цепных индексов: 1) Если известны цепные индексы, то путём их последовательного перемножения можно получить базисные индексы:

2) Зная последовательные значения базисных индексов, легко рассчитать на их основе цепные индексы:

Системой индексов с постоянными весами называется система сводных индексов одного и того же явления, вычисленных с весами, не меняющимися при переходе от одного индекса к другому.

Система индексов с переменными весами представляет собой систему сводных индексов одного и того же явления, вычисленных с весами, последовательно меняющимися от одного индекса к другому

Вопрос № 35

Под изменением структуры явления понимается изменение доли отдельных групп единиц совокупности в общей их численности. Так, средняя заработная плата на предприятии может вырасти в результате роста оплаты труда работников или увеличения доли высокооплачиваемых сотрудников. Индексом переменного состава называется индекс, выражающий соотношение средних уровней изучаемого явления, относящихся к разным периодам времени. Отражает изменение не только индексируемой величины (в данном случае себестоимости), но и структуры совокупности (весов).

Индекс постоянного (фиксированного) состава - это индекс, исчисленный с весами, зафиксированными на уровне одного какого-либо периода, и показывающий изменение только индексируемой величины.

Под индексом структурных сдвигов понимают индекс, характеризующий влияние изменения структуры изучаемого явления на динамику среднего уровня этого явления.

Вопрос №36

В статистической практике часто возникает потребность в сопоставлении уровней экономического явления в пространстве: по странам, экономическим районам, областям, т.е. в исчислении территориальных индексов. При построении территориальных индексов приходится решать вопрос, какие веса использовались при их исчислении. 1) IА/Б - индекс, в котором база сравнения – данные по региону А:

2) IБ/А - индекс, в котором база сравнения – данные по региону Б:

В теории и практике статистики предлагаются различные методы построения территориальных индексов, в том числе метод стандартных весов. Этот метод заключается в том, что значения индексируемой величины взвешиваются не по весам какого-то одного региона, а по весам области, экономического района, республики, в которых находятся сравниваемые регионы:

Вопрос №37

Индекс цен Ласпейреса Индекс физ-го объёма Ласпейреса

|

|

|

Индекс цен Пааше Индекс физ-го объёма Пааше

|

|

|

Свойства:1) Индекс цен Пааше = индекс стоимости/индекс физического объёма Ласпейреса:

2)

3) Индекс цен по формуле Ласпейреса может быть исчислен как средняя арифметическая величина, где в качестве весов – стоимость продукции в базисный период (p0q0):

4) Индекс физического объёма по формуле Ласпейреса – средняя арифметическая величина из индивидуальных индексов объёма (iq), взвешенных по стоимости базисного периода (p0q0):

5) В качестве весов используется условная стоимость (p0q1):

6) Весами служит стоимость продукции базисного периода, исчисленная в ценах отчётного периода (p1q0):

Идеальный индекс Фишера: Индекс является обратимым во времени.

Дефлятор – коэффициент, переводящий значение стоимостного показателя за отчётный период в стоимостные измерители базисного. Например, индекс-дефлятор ВВП представляет собой индекс цен, применяемый для корректировки номинального объёма ВВП с учётом инфляции и получения на этой основе реального его объёма. Индекс-дефлятор рассчитывается как отношение фактической стоимости продукции отчётного периода к стоимости объёма продукции, структура которого аналогична структуре отчётного года, но определённого в ценах базисного года. В основе расчёта индекса-дефлятора лежит формула Пааше – агрегатная формула индекса с текущими весами. Индекс-дефлятор для ВВП в 1992г. определяется по формуле:

q1992 – объём продукции в 1992г.

p1992 – фактические цены в 1992г.

p0 – цены в базисном году.

Или можно записать формулу так:

Важной особенностью индекса-дефлятора является то, что он не может быть использован, допустим, для сравнительной оценки динамики цен за два периода.

Индекс-дефлятор используется в макроэкономическом анализе процессов в экономике и оценивает степень инфляции по всей совокупности благ, производимых и потребляемых в государстве, т.е. с учётом инвестиций, экспорта и импорта товаров и услуг