Okrepilov Quality Management

.pdfФункции управления – это своего рода «поля» управленческой деятельности, продукт процесса разделения и специализации труда в сфере управления.

Субъект управления - лицо, группа лиц, специально созданный органилиобществовцелом, которыевоздействуютнауправляемую систему в целях обеспечения ее функционирования и движения к заданной цели. Субъект управления осуществляет управленческую

иорганизационнуюработу, принимаетрешенияиобеспечиваетдо- стижение поставленных целей.

Процесс управления - совокупность отдельных видов деятель- ности, направленных на обеспечение функционирования и разви- тия системы в интересах достижения стоящих перед ней целей.

Технология управления - приемы, порядок, регламент выполне- ния процесса управления.

Технология управления состоит из информационных, вычисли- тельных, организационных и логических операций, выполняемых руководителямииспециалистамиразличногопрофиляпоопределен- номуалгоритмувручнуюилисиспользованиемтехническихсредств.

Методы управления - совокупность способов и средств воздей- ствияуправляющегосубъектанаобъектуправлениядлядостижения определенных целей. Различают организационные, экономические

исоциально-психологические методы управления. Конкретное ис- пользование методов управления называют стилем управления.

Законы управления - общие, существенные и необходимые свя- зи явлений, изучаемых наукой управления.

Принципы управления– этоосновныеправила, основныетребо- вания, которымируководствуютсясубъектыуправления. Принципы управленияопределяюттребованияксистеме, процессуимеханизму управления. Ониизменяютсясразвитиемобщества.

1.3.Понятие менеджмента и менеджмента качества

Вуправленческой деятельности по качеству в настоящее время всё чаще используется термин «менеджмент».

Понятие «менеджмент» в настоящее время имеет много значе- ний. Менеджмент определяется как:

– вид деятельности (или функция),

– наука и искусство,

– процесс,

– категория (группа) людей,

21

– орган или аппарат управления.

В«Словаре иностранных слов» менеджмент переводится на русский язык как управление производством и как совокупность принципов, методов, средств и форм управления с целью повыше- ния эффективности производства и его прибыльности.

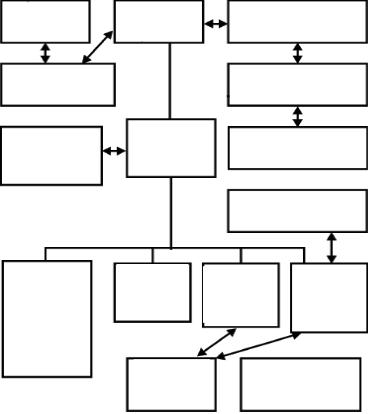

Вмеждународном стандарте ИСО 9000:2000 рекомендуется ис- пользовать определённую систему взаимосвязанных понятий, от- носящихся к менеджменту (рис. 1.5) [155].

Система |

Менеджмент |

Руководство |

Совокупность |

Скоординированная |

Лицо или группа работников, |

деятельность |

осуществляющих направление |

|

взаимосвязанных |

по руководству |

деятельности и управление |

и взаимодействующих |

и управлению |

организацией на высшем уровне |

элементов |

организацией |

|

Система менеджмента |

Цели в области качества |

|

Общие намерения и направления |

Система для разработки |

деятельности организации |

политики и целей и путей |

в области качества, официально |

достижения этих целей |

оформленные высшим руководством |

|

Менеджмент качества |

|

|

Система менеджмента |

Скоординированная |

Политика в области качества |

|

качества |

Общие намерения и направления |

||

деятельность по |

|||

|

деятельности организации |

||

|

руководству и управ- |

||

Система менеджмента |

в области качества, официально |

||

лению организацией |

|||

для руководства |

оформленные высшим руководством |

||

применительно |

|||

и управления организацией |

|

||

к качеству |

|

||

применительно к качеству |

|

||

|

|

Постоянное улучшение

Повторяющаяся деятельность по увеличению потребности выполнить требования

Планирование |

Управление |

Обеспечение |

Улучшение |

|

качеством |

качеством |

качества |

||

качества |

|

Часть менеджмента |

|

|

|

Часть менеджмента |

Часть менеджмента |

||

Часть менеджмента |

качества, направ- |

|||

качества, |

||||

качества, направленная |

качества, направ- |

ленная на создание |

||

направленная на |

||||

на установление целей |

ленная на выпол- |

уверенности, что |

||

увеличение |

||||

в области качества |

нение требований |

требования к |

||

способности |

||||

и определяющая |

к качеству |

качеству будут |

||

выполнить требо- |

||||

необходимые процессы |

|

выполнены |

жизненного цикла |

|

вания к качеству |

|

|

|

продукции |

|

|

и соответствующие |

|

|

ресурсы |

|

|

для достижения целей |

|

|

в области качества |

Результативность |

Эффективность |

|

||

|

|

|

|

Степень реализации |

Связь между |

|

запланированной |

достигнутым результатом |

|

деятельности |

|

|

и использованными |

|

|

и достижения запла- |

|

|

ресурсами |

|

|

нированных результатов |

|

|

|

Рис. 1.5 . Понятия, относящиеся к менеджменту

Частью общего менеджмента (подсистемой управления) явля- ется менеджмент качества, который в свою очередь подразделяется начетыресоставляющих: планированиекачества, управлениекаче- ством, обеспечение качества и улучшение качества.

Глава 2. ЭКОНОМИЧЕСКИЕ ПРОБЛЕМЫ КАЧЕСТВА

Международный опыт свидетельствует о том, что поддержание устойчивых темпов экономического роста, высокая конкуренто- способность возможны только на пути инновационного развития экономики страны, которое предполагает постоянное повышение качества. Однако, принимая решение о внедрении тех или иных мероприятий, прежде всего, необходимо оценить процент приро- ста добавленной стоимости на каждый рубль затрат. Опыт многих самых успешных компаний мира доказывает, что инвестиционные вливания в проекты по улучшению качества выгодны и имеют бы- струю окупаемость.

Рассмотрим, как качество влияет на прибыль организации, что такое затраты на качество и как они определяются, какого эконо- мического эффекта можно добиться при внедрении мероприятий по улучшению качества.

2.1. Влияние качества на прибыль организации

Поскольку целью производства продукции является ее сбыт и получение прибыли от продажи, изучение проблемы качества про- дукции всегда увязывалось с экономическими показателями рабо- ты организаций.

В процессе предпринимательской деятельности прибыль, как экономическая категория, отражает чистый доход, созданный в сферематериальногопроизводства. Науровнепредприятиячистый доход принимает форму прибыли.

Величина прибыли организации может зависеть от знания конъюнктуры рынка и способности к адаптации в условиях ее из- менения, от выбора производственного профиля предприятия, от создания конкурентоспособных условий продажи своих товаров и оказания услуг, от снижения издержек производства и др.

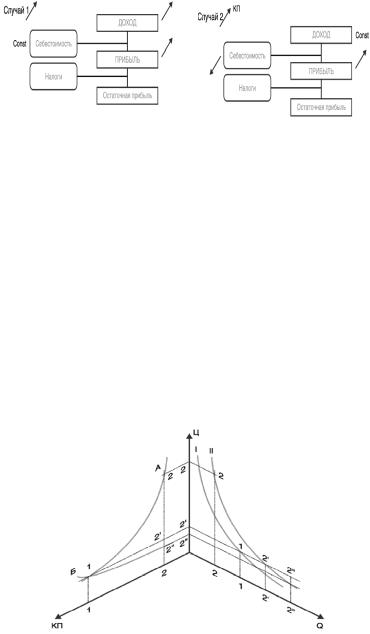

Рассмотрим влияние качества на прибыль изготовителя про- дукции.

На схеме (рис. 1.6) в себестоимость включены затраты из- готовителя на эксплуатацию продукции в гарантийный пери- од, а амортизационные отчисления перечислены в остаточную прибыль.

23

|

|

ДОХОД |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДОХОД |

|

|

|

|

|||||

Себестоимость |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Себестоимость |

|

|

|

|

|

ПРИБЫЛЬ |

|

|||||

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПРИБЫЛЬ |

Налоги |

|

|

|

|

|

|||

|

|

|

||||||

|

|

|

|

Налоги |

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|||||

|

|

Остаточная прибыль |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Остаточная прибыль |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Рис. 1.6. Распределение дохода изготовителя продукции

При этом рассматриваются два случая:

Первый - улучшение качества продукции ведет к увеличению дохода(выручки) иприбылипринеизменнойсебестоимостизасчет расширения сбыта и увеличения объема продаж.

Второй - улучшение качества продукции ведет к увеличению прибыли за счет снижения себестоимости при неизменном доходе.

Зависимость роста объема продаж и дохода от улучшения ка- чества продукции можно более подробно рассмотреть, например, на пространственной схеме (рис. 1.7), где Q – объем продаж, Ц – продажная цена и КП – качество продукции. Для наглядности ко- ордината качества продукции повернута на 180° по сравнению с обычным построением трехмерных координат. Значения цифры 1 соответствуют исходной продукции, характеризуемой на соответ- ствующих осях координат определенными значениями качества, цены и объема продаж.

Рис. 1.7 . Зависимость роста объема продаж и дохода от улучшения качества продукции

24

При улучшении качества продукции мы получим значения ка- чества, цены и объема продаж, обозначенные цифрами 2. Обычно совершенствование качества вызывает увеличение затрат, цены и снижениеобъемапродаж(приэтомиспользуетсялинияспроса, со- ответствующая более высокому качеству).

Цифры2’ соответствуютслучаю, когдаприсовершенствовании качества удалосьудержатьпродажнуюценунапрежнемуровне(на- пример, за счет снижения себестоимости). В этом случае мы видим заметное увеличение объема продаж по сравнению с предыдущим примером.

Наконец, если вести постоянную борьбу за снижение цены продукции при совершенствовании ее качества (кривая Б в коор- динатах Ц–КП), то получим другой вариант значения качества, цены и объема продаж, обозначенный цифрами 2’’ и приводящий

кзначительномуувеличениюобъемапродаж. Всеупоминаемыепо- нятия качества имеют экономическое содержание. Это значит, что управление качеством имеет целью достижение экономического эффекта (прибыли); при административном управлении качеством (менеджменте качества) акцент должен делаться на экономические факторы.

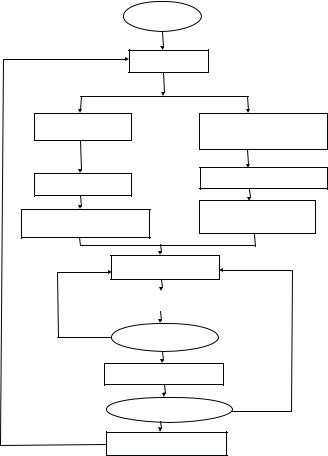

Стандарт ГОСТ Р ИСО 10014-2008 «Руководящие указания по достижению экономического эффекта в системе менеджмента качества» (подробно см. главу 16) рекомендует организации идти

кдостижению своих целей, непрерывно повышая результатив- ность своей работы путем внедрения экономически эффективных методов менеджмента [140]. На рис. 1.8 представлена методология управления экономикой качества.

Организации следует также анализировать информацию, пред- ставленную в отчете о затратах и удовлетворенности потребителей, чтобы определить, имеются ли возможности для улучшения в об- ластях:

–коррекции несоответствий;

–предотвращения несоответствий;

–постоянного улучшения;

–совершенно новых изделий или процессов.

Вдолгосрочном плане следует ставить цели для улучшенной ценности и учитывать необходимые ресурсы.

Вкраткосрочномпланеулучшенияследуетперевестивизмери- мые действия, ведущие к улучшенной ценности.

25

НАЧАЛО

Идентификация анализ процесса

Идентификация операций процесса

Текущий контроль затрат

Составление отчета о затратах на выполнение

процесса

Идентификация факторов, влияющих на удовлетворенность потребителей

Отслеживание удовлетворенности потребителей

Составление отчета об удовлетворенности потребителей

Анализ со стороны руководства

НЕТ |

Идентификация |

|

возможностей |

||

|

Возможность улучшения идентифицирована?

НЕТ

ДА

Проведение анализа затрат/выгоды

Предложенное улучшение оправдано?

ДА

Планирование и выполнение улучшения

Рис. 1.8. Методология управления экономикой качества

Древовиднаясхемаповышениярезультативностидеятельности (рис. 1.9) может помочь в определении приоритетов [297].

Так же в ИСО 10014 отмечено, что организации следует рас- смотреть экономические результаты всех возможных мер по улуч- шению качества. Выгода затем может сравниваться с предполага- емыми затратами, чтобы точнее определить приоритеты и принять решение. Матрица улучшений в таблице 1.2 показывает примеры возможных экономических результатов, вызванных различными мерами по улучшению качества. Фактические результаты будут за- висеть от уникальных обстоятельств организации.

26

Увеличить ценность в соответствии с основной целью организации

|

|

|

|

|

|

Разработать инновационные |

|

|

|

|

|

|

изделия/услуги |

|

|

|

|

|

|

Улучшить изделия/услуги |

|

|

|

|

|

Разработать новые |

Сократить срок внедрения |

|

|

|

|

|

изделия/услуги |

новой продукции |

|

|

|

|

|

|

Разработать уникальные |

|

|

|

Повысить |

|

изделия/услуги |

|

|

|

|

|

|

||

|

|

удовлетворенность |

|

|

||

|

|

|

|

|||

|

|

|

потребителей |

|

|

|

|

|

|

|

|

|

Повысить лояльность |

|

|

|

|

|

|

|

|

|

|

|

|

|

потребителей |

|

|

|

|

|

Улучшить сбыт |

Повысить репутацию |

|

|

|

|

|

существующих |

Увеличить присутствие |

|

|

|

|

|

изделий/услуг |

|

|

|

|

|

|

|

на рынке |

|

|

|

|

|

|

Улучшить возможности |

|

|

|

|

|

|

|

|

|

|

|

|

|

существующего процесса |

|

|

|

|

|

|

Перемещать квалифици- |

|

|

|

|

|

Снизить стоимость |

рованных работников |

|

|

|

|

|

соответствия |

Модернизировать процесс |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Снизить |

|

|

Сократить расход энергии |

|

|

|

расходы |

|

|

и загрязнение |

|

|

|

|

|

|

Сократить время простоя |

|

|

|

|

|

|

|

|

|

|

|

|

|

Сократить отходы |

|

|

|

|

|

Снизить стоимость |

и вторичную переработку |

|

|

|

|

|

несоответствия |

|

|

|

|

|

|

|

Уменьшить перерасходы |

|

|

|

|

|

|

Сократить возвраты |

|

|

|

|

|

|

от потребителей |

Рис. 1.9. Древовидная схема повышения результативности деятельности

В ситуации «для прибыли» возможно предсказать увеличение дохода вследствие лояльности потребителей как результат мер по улучшению качества. Трудно, если вообще возможно, предсказать сверхдоход от новых потребителей как результат выполнения реко- мендацийудовлетворенныхпотребителей. Однакоэтотрезультатмо- жетиметьбольшоевлияниенафинансовыепоказателиорганизации.

Таким образом, необходимо учитывать отношение получаемо- гоэффектакзатратам, обеспечившимегополучение. Дляэтойцели используется анализ затрат на качество и экономической эффек- тивности деятельности, о которых пойдет речь далее.

27

28

|

|

|

|

|

|

|

|

Таблица 1.2 |

||

|

Примеры возможных результатов некоторых мер по улучшению качества |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Меры по улучшению (примеры) |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

Возможны значительные результаты |

Сократить |

Разработать |

Улуч- |

Получить |

Обеспечить |

Уменьшить |

|

|||

|

|

|

дефекты |

инновацион- |

шить |

серти- |

обучение об- |

|

загрязнение |

|

|

|

|

ные новые |

про- |

фикат по |

служиванию |

|

окружаю- |

|

|

|

|

|

продукции |

изделия |

цессы |

ИСО 9001 |

потребителей |

|

щейсреды |

|

|

|

|

|

|

|

|

|

|

|

|

Увеличение |

Повышение |

Увеличение факто- |

|

X |

|

|

X |

|

|

|

ценности |

удовлетво- |

ров, вызывающих |

|

|

|

|

|

|

|

|

в соответствии |

ренности |

удовольствие |

|

|

|

|

|

|

|

|

сглавнойцелью |

потребителей |

потребителей |

|

|

|

|

|

|

|

|

организации |

|

|

|

|

|

|

|

|

|

|

|

|

Увеличение факто- |

|

X |

|

X |

X |

|

|

|

|

|

ров, вызывающих |

|

|

|

|

|

|

|

|

|

|

удовлетворенность |

|

|

|

|

|

|

|

|

|

|

потребителей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уменьшениефак- |

X |

|

|

|

|

|

|

|

|

|

торов, вызывающих |

|

|

|

|

|

|

|

|

|

|

неудовлетворенность |

|

|

|

|

|

|

|

|

|

|

потребителей |

|

|

|

|

|

|

|

|

|

Уменьшение |

Уменьшение |

|

|

X |

|

|

|

|

|

|

внешних |

стоимости |

|

|

|

|

|

|

|

|

|

ивнутренних |

соответствия |

|

|

|

|

|

|

|

|

|

производствен- |

|

|

|

|

|

|

|

|

|

|

ныхрасходов |

|

|

|

|

|

|

|

|

|

|

|

Уменьшение |

X |

|

X |

X |

|

|

|

|

|

|

стоимости |

|

|

|

|

|

|

|

|

|

|

несоответствия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пояснение. X обозначает возможный значительный результат.

Примечание. Фактические результаты будут зависеть от уникальных обстоятельств организации.

В параграфе 2.2 будет показана важность мер по оптимизации затрат на качество для повышения эффективности работы органи- зации.

2.2. Затраты на качество

Постоянное повышение требований к качеству продукции (ра- бот, услуг) вызывает рост затрат организаций на его обеспечение. В связи с этим возникает необходимость проведения учета и оценки этих затрат для оптимизации экономической деятельности пред- приятия.

Исследования, связанные с определением затрат на качество, началисьсравнительнонедавно. Впервыетакиеисследованиябыли проведены в 60-х гг. ХХ в. за рубежом известными американскими учеными в области качества Дж. Джураном и А. Фейгенбаумом. Выдвинутые этими учеными идеи и в настоящее время являются наиболее распространенными и широко применяемыми в совре- менных концепциях управления затратами на обеспечение каче- ства.

ВмеждународномстандартеИСО9004 версии1994 г. былиопи- саны подходы к управлению затратами, связанными с качеством. В нем впервые было указано, что деятельность по управлению каче- ством не приносит дополнительных затрат, а, наоборот, позволяет их снизить.

Хотя в соответствии со стандартом ГОСТ Р ИСО 9001-2008 «Системы менеджмента качества. Требования» процедура учета и определения затрат на качество не входит в перечень обязательных требований, однакостандартГОСТРИСО9004-2009 «Менеджмент в целях достижения устойчивого успеха в организации» предлагает использоватьфинансовыемерыприпроведениимониторинга, ана- лиза и измерения [142, 143].

Для анализа затрат на качество необходимо оценить показа- тели, отражающие структуру затрат и их количественную состав- ляющую. Таким образом, отправной точкой в определении затрат на качество является их классификация, т.е. определение состава и структуры затрат, сгруппированных по определенному признаку.

Необходимо отметить, что общепринятой классификации за- трат на качество нет [245, 297, 381, 412, 428]. Не существует и един- ства взглядов на то, что считать затратами на качество. Обычно они делятся на следующие категории:

29

–первая – затраты сгруппированы под рубрикой «Предотвра- щение, оценка и отказ» (известная как модель ПОО), т.е. затраты, связанныескакой-либодеятельностью, котораяснижаетилиполно- стьюпредотвращаетвозможностьпоявлениядефектовилипотерь;

–вторая – затраты сгруппированы под рубриками «Стоимость соответствия» и«Стоимостьнесоответствия» (известнаякакмодель процесса), затраты на контроль, т.е. на определение и подтвержде- ние достигнутого уровня качества;

–третья – затраты сгруппированы под различными фазами жизненного цикла продукции (известная как модель жизненного цикла). По-другому, внутренние затраты на дефект – затраты, по- несенные внутри организации, когда оговоренный уровень каче- ства не достигнут, т.е. до того, как продукт был продан (внутренние потери);

–четвертая – сосредоточена на идентификации и измерении расчетов, дефектов добавленной ценности, обусловленных плохо спланированной или плохо выполненной работой. Так же называ- ются – внешние затраты на дефект – затраты, понесенные вне ор- ганизации, когда оговоренный уровень качества не достигнут, т.е. после того, как продукт был продан (внешние потери).

Большинство специалистов в области качества сегодня счита- ют, что росту эффективности систем менеджмента качества меша- ет ряд барьеров, среди которых имеет место и барьер, связанный с определениемзатрат. Сутьэтогобарьера, существующегооколопо- лувека, и его преодоления состоит в том, что не имеется правомер- ности и оснований для выделения из общих затрат на объект (про- дукцию) затрат на качество.

Все затраты являются по существу затратами на качество. В системе менеджмента качества необходимо учитывать все затраты по всем стадиям жизненного цикла продукции, в том числе на эта- пах маркетинга, НИОКР, потребления (или эксплуатации) и ути- лизации продукции. В системе управленческого учета необходимо переходить от учета затрат к составлению бюджета процессов, т.е. помимо затрат необходимо определять и источники их покрытия. Такому подходу соответствует и философское понятие, что каче- ство есть единичное количество. Если мы убеждены, что качество продукции закладывается на стадиях проектирования и разработ- ки, то это относится не только к техническим характеристикам ка- чества продукции, но и к затратам на их разработку, а также пере-

30