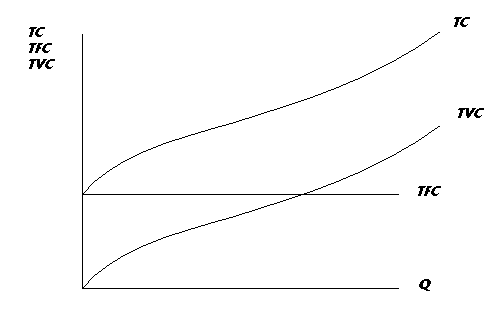

2. Постоянные, переменные и валовые издержки

Постоянные издержки - FC (Fixed cost) - это издержки, которые не зависят от изменений объема выпускаемой продукции, они существуют и тогда, когда не производится никакой продукции, или, как говорят, имеются и при нулевом объеме производства. К постоянным издержкам относятся затраты на эксплуатацию зданий, сооружений, оборудования, арендная плата, расходы на охрану, административно-управленческие расходы, проценты по займам, кредиты и другие.

Переменные издержки - VC (Variable cost) - зависят от изменения объема производимой продукции. К переменным издержкам относятся затраты на выплату заработной платы персоналу, начисляемой в зависимости от выработки, платежи за используемое сырье и материалы, топливо, электроэнергию и т.д. Если производство прекратиться то переменные издержки сократятся почти до нуля, а постоянные издержки останутся на том же уровне. С расширением производства переменные издержки будут возрастать, фирме потребуется больше сырья, материалов и т.д. Но эта зависимость имеет различный характер при разных количествах продукции. Сначало издержки растут, более низкими темпами, при дальнейшем увеличении объема производства вступает закон убывающей отдачи.

Общие издержки на производство объема продукции TC (Totai Cost), еще их называют валовыми. Они представляют сумму постоянных и переменных, существуют всегда и увеличиваются одновременно с ростом переменных издержек.

TC = TFC + TVC

Где: TC- общие издержки при производстве;

TFC- общие постоянные издержки;

TVC - общие переменные издержки при производстве Q единиц товара;

Q - объем единиц товара.

Традиционно принимаемый вид функции общих издержек следующий:

Рис. 4.1. Постоянные, переменные, валовые издержки

Деление издержек на постоянные и переменные, имеет важное значение для анализа деятельности фирмы. Фирма, получающая прибыль, может функционировать, а терпящая убытки (хотя и временные), должна решить, продолжать свою деятельности или выйти из отрасли. Но принятие решения зависит, от того в каком периоде находится фирма – в краткосрочном или долгосрочном периоде. Если у фирмы остается хотя бы одно из постоянных обязательств, то она находится в краткосрочном периоде и прекратить деятельность не может, а только объявить себя банкротом или продолжать производство, минимизируя убытки. Банкротство ведет за собой опись имущества, его продажу, оплату долга и т.д.

Когда же погашены все долги по постоянным издержкам, краткосрочный период превращается в долгосрочный и предприниматель принимает решение: продолжать деятельность или прекращать.

Общее правило объявления банкротства:

фирма объявляет себя банкротом, если предполагаемый доход от реализации продукции будет меньше переменных издержек фирмы;

продолжает деятельность, если этот доход превышает переменные издержки.

Производителя товаров часто интересует величина не общих издержек, а средняя величина. Средние издержки это частное от деления общих издержек на объем выпуска продукции.

TC

AC = -------------

Q

AC(Average cost) - средние общие издержки при производстве Q единиц продукции.

AFC - средние постоянные издержки

TFC

AFC = ---------

Q

AVC - средние переменные издержки

TVC

AVC = ---------

Q

TC

AC = -----------

Q

TC = TFS + TVC

AC=AVC+AFC

Воспользуемся числовым примером.

Дана зависимость общих издержек фирмы «А» от количества производимой продукции.

Таблица 4.1

|

Выпуск продукции, Q шт. |

Общие издержки TC тыс. руб. |

|

0 1 |

100 100 |

|

1 2 |

140 140 |

|

2 3 |

200 200 |

|

3 4 |

300 300 |

|

4 5 |

440 440 |

|

5 6 |

600 600 |

Определяем издержки, используя приведенные формулы и сводим расчеты в таблицу.

Таблица 4.2

Издержки производства фирмы «А»

|

Q |

TC |

FC |

VC |

AC |

AFC |

AVC |

MC |

|

0 |

100 |

100 |

--- |

--- |

--- |

--- |

--- |

|

1 |

140 |

100 |

40 |

140 |

100 |

40 |

40 |

|

2 |

200 |

100 |

100 |

100 |

50 |

50 |

60 |

|

3 |

300 |

100 |

200 |

100 |

|

66.7 |

100 |

|

4 |

440 |

100 |

340 |

110 |

25 |

85 |

140 |

|

5 |

600 |

100 |

500 |

120 |

20 |

100 |

160 |

Фирму интересует не только издержки, но и их динамика. На поведение средних общих издержек оказывает влияние средние постоянные и переменные издержки и их поведение с увеличением выпуска продукции. Поскольку изменение средних общих издержек неравномерно, то возникает необходимость измерения предельных изменений.

MC (Mardinal cost) предельные издержки - это дополнительные издержки на производство добавочной единицы продукции.

Они представляют собой приращение затрат или расходов, которое необходимо для получения следующей дополнительной единицы продукции. Поэтому MC можно определить:

![]() TC

TC

![]() TVC

TVC

МС = -----------, MC = ----------.

![]() Q

Q

![]() Q

Q

MC - предельные издержки - приращение издержек, вызванное увеличением объема производства на одну единицу.

На основе расчетов приведенных в таблице 2 построим график изменения средних, постоянных, переменных, предельных издержек в зависимости от изменения объема выпускаемой продукции.

Р ис.4.2.

Семейство кривых издержек фирмы

ис.4.2.

Семейство кривых издержек фирмы