2.3 Анализ исполнения бюджета Управлением Роспотребнадзора по Республике Мордовия

Источниками финансовых ресурсов Управления Роспотребнадзора по Республике Мордовия являются средства Федерального бюджета. Лимиты бюджетных обязательств Управления в рассматриваемый период отражены в таблице 2.12.

Таблица 2.12. – лимиты бюджетных обязательств в 2007-2009 гг., руб.

|

Наименование |

2007г. |

2008г. |

2009г. |

|

Лимиты бюджетных обязательств |

62748000 |

63869108,8 |

63470300 |

|

Исполнено |

62748000 |

63869108,8 |

63470300 |

Проследим динамику кассового исполнения бюджета на рисунке 2.1.

Рисунок 2.12 – Лимиты бюджетных обязательств Управления Роспотребнадзора по Республике Мордовия и степень их исполнения, руб.

Проанализируем более подробно сведения о динамике и структуре кассового исполнения бюджета Управления Роспотребнадзора по Республике Мордовия на основе данных приложения Б, таблицы 2.13

Таблица 2.13 – Динамика кассового исполнения бюджета Управления Роспотребнадзора по Республике Мордовия по статьям расходов в 2007-2009 гг., руб.

|

Наименование |

2007 г. |

2008 г. |

2009 г. | |||

|

утверждено |

исполнено |

утверждено |

исполнено |

утверждено |

исполнено | |

|

Зар.плата |

25496300 |

25496300 |

26336500 |

26336500 |

28524400 |

28524400 |

|

Прочие выплаты |

79200 |

79200 |

81600 |

81600 |

88600 |

88600 |

|

Начисления на оплату труда |

6422100 |

6422100 |

6500200 |

6500200 |

7228400 |

7228400 |

|

Услуги связи |

1304500 |

1304500 |

1502000 |

1502000 |

2103000 |

2103000 |

|

Транспортные услуги |

6500300 |

6500300 |

6300200 |

6300200 |

6100200 |

6100200 |

|

Коммунальные услуги |

1023400 |

1023400 |

1269300 |

1269300 |

1727000 |

1727000 |

|

Услуги по содержанию имущества |

7200000 |

7200000 |

6800000 |

6800000 |

3266000 |

3266000 |

|

Прочие услуги |

6538200 |

6538200 |

6716308,8 |

6716308,8 |

6087000 |

6087000 |

|

Прочие расходы |

958700 |

958700 |

1064000 |

1064000 |

860300 |

860300 |

|

Увеличение стоимости основных средств |

2600000 |

2600000 |

2520000 |

2520000 |

2480000 |

2480000 |

|

Увеличение стоимости материальных запасов |

4625300 |

4625300 |

4737200 |

4737200 |

5005400 |

5005400 |

|

Всего |

62748000 |

62748000 |

63869108,8 |

63869108,8 |

63470300 |

63470300 |

Таким образом можно сделать вывод, что в рассматриваемый период бюджет Управлением Роспотребнадзора по Республике Мордовия был исполнен в 100% размере, наибольший удельный вес заняли следующие статьи: 1) заработная плата, удельный вес которой в 2007 г. составил 40,6%, в 2008 г. 41,2%, в 2009 г. 44,9%, 2) начисления на оплату труда (в 2007 г. 10,2%, в 2008 г. 10,2%, в 2009 г. 11,4%), 3) услуги по содержанию имущества (в 2007 г. 11,4%, в 2008 г. 10,6%, в 2009 г. 5%), 4) прочие услуги (в 2007 г. 10,4%, в 2008 г. 10,5%, в 2009 г. 9,6%).

Нельзя обойти вниманием доходы бюджета, полученные от деятельности Управления Роспотребнадзора по Республике Мордовия (Приложение В). Рассмотрим их более подробно.

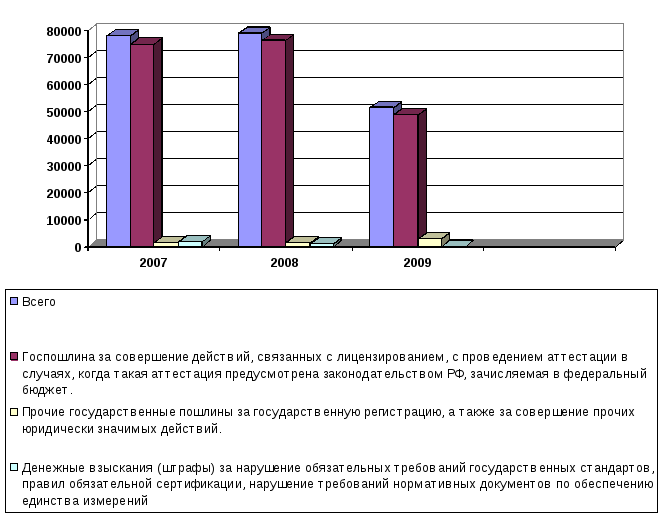

Таблица 2.14 – Динамика доходов Федерального бюджета, поступивших от Управления Роспотребнадзора по Республике Мордовия в 2007-2009 гг., руб.

|

Наименование показателя |

Код дохода по КД |

Исполнено через финансовые органы | ||

|

|

2007г. |

2008г. |

2009г. | |

|

Госпошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, когда такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет. |

14110807081011000110 |

74800 |

76400 |

48800 |

|

Прочие государственные пошлины за государственную регистрацию, а также за совершение прочих юридически значимых действий. |

14110807200011000110 |

1500 |

1600 |

2800 |

|

Денежные взыскания (штрафы) за нарушение обязательных требований государственных стандартов, правил обязательной сертификации, нарушение требований нормативных документов по обеспечению единства измерений. |

14111601000010000140 |

1800 |

1020 |

|

|

Доходы бюджета (всего) |

|

78100 |

79020 |

51600 |

Нетрудно заметить, что в рассматриваемый период наибольший доход был от госпошлин за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, когда такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет. В 2007 году его удельный вес от общей структуры доходов бюджета составил 95,77%, в 2008 г. 96,7%, в 2009 г. 94,6%.

Рисунок 2.13 – Структура доходов бюджета в 2007 г., руб.

Подведя итоги деятельности работы Управления по организации и осуществлению кассового обслуживания исполнения бюджетов всех уровней, и проанализировав расходы в целом, произведенные за счет средств федерального бюджета, можно увидеть, что для повышения эффективности расходования бюджетных средств в управлении были приняты следующие меры:

1 Повышение доли закупок на конкурсной основе и методом котировок привело к экономии бюджетных средств, своевременному и качественному выполнению функций.

2. Экономия энергоснабжающих ресурсов за счет установки измерительных приборов привели к экономии бюджетных средств по коммунальным услугам.

3. Установление периодичности расходования материалов на техническое обслуживание средств вычислительной техники приводит к продлению сроков службы техники, а значит, уменьшению расходов на ее приобретение и ремонт.

4. Введение контроля за расходованием бумаги привело к экономии средств по статье 340 «Увеличение стоимости материальных запасов» в части расходов на канцелярские принадлежности.

Прогнозирование кассового расхода приводит к минимизации остатков лимитов бюджетных обязательств на конец года.