20. Учет сельскохозяйственной продукции на складе и в бухгалтерии

Готовая продукция на складе учитывается так же, как и материалы. С этой целью используется в основном оперативно - бухгалтерский (сальдовый) метод учета.

На каждое наименование продукции бухгалтерия открывает карточку сортового учета и выдает ее под расписку в реестре карточек работнику склада.

Карточки размещаются в картотеке склада по номенклатурным номерам продукции. Материально ответственное лицо производит записи в карточках по каждому приходному и расходному документу отдельной строкой. После каждой записи определяется и записывается в соответствующей графе остаток готовой продукции.

Работник бухгалтерии раз в 3 – 7 дней обязан проверять правильность оформления приходных и расходных документов и записи в карточках складского учета. Проверка должна производится в присутствии материально ответственного лица. Правильность записей в карточках бухгалтер подтверждает своей подписью в графе «Контроль» с указанием даты проверки.

Одновременно с проверкой записей в карточках работник бухгалтерии и материально ответственное лицо производят приемку - сдачу первичных документов и составляют реестр типовой формы (М – 18). Реестр составляется отдельно по приходу и отпуску готовой продукции в одном (иногда в двух) экземплярах и сдается в бухгалтерию вместе с первичными документами (при двух экземплярах один остается работнику склада).

С согласия материально ответственного лица подтверждением приемки и сдачи документов может служить подпись работника бухгалтерии в карточках складского учета о проверке правильности записей по каждой операции.

Остатки готовой продукции на начало следующего месяца переносятся из сортовых карточек в ведомость остатков по складу. Ее итоги сверяют с данными бухгалтерии.

В бухгалтерии приходные и расходные документы о движении готовой продукции проверяются и таксируются. Приемно-сдаточные накладные на выпуск готовой продукции записываются в ведомость выпуска готовой продукции. По окончании месяца в ведомости выпуска подсчитываются количественные итоги выпуска по каждому виду изделия и определятся стоимость выпущенной продукции по учетным ценам, по фактической себестоимости и отпускным ценам. Если учетной ценой является плановая (расчетная) производственная себестоимость продукции, выявляется производственный результат деятельности (экономия или перерасход).

Синтетический учет готовой продукции ведется на счете 43 «Готовая продукция». Счет активный, инвентарный (товарный).

Бухгалтерия ведет учет готовой продукции только в денежной оценке. Готовую продукцию можно оценивать в учете по фактической себестоимости и по отпускным ценам.

На счетах бухгалтерского учета и в балансе (ф. №1) готовая продукция обычно отражается по фактической производственной себестоимости. Но так как ее можно определить лишь в конце месяца, в текущем учете готовая продукция учитывается обычно по учетной (постоянной) цене, в качестве которой используется планово-расчетная производственная себестоимость или отпускные цены.

В плане счетов рекомендуются два варианта учета выпуска готовой продукции.

По первому варианту фактическая себестоимость выпущенной продукции списывается с кредита счета .20 на дебет счета 43. Отклонения фактической производственной себестоимости от плановой (нормативной) выявляются и отражаются в этом случае только в регистрах аналитического учета (в ведомостях и журналах выпуска).

По второму варианту для учета выпуска продукции применяется счет 40 «Выпуск продукции». Это счет активно-пассивный. Хотя в балансе (ф. №1) его сальдо не показывается, он может иметь как дебетовый, так и кредитовый остаток, который в конце месяца подлежит списанию на другие счета.

По дебету счета 40 учитывается фактическая производственная себестоимость выпущенной продукции, а по кредиту счета 40 – себестоимость выпущенной продукции по учетным ценам. Поэтому при оприходовании выпущенной продукции на сумму стоимости этой продукции в оценке по учетным ценам делается бухгалтерская запись Д 43 К 40, а фактическая производственная себестоимость выпущенной продукции списывается с К 20 на Д 40.

Путем сопоставления оборотов по дебету счета 40 и кредиту счета 40 за месяц выявляются отклонения в стоимости готовой продукции от учетных цен (экономия или перерасход). Экономия, т.е. превышение нормативной (плановой) себестоимости над фактической сторнируется по кредиту счета .40 и по дебету счета 90. Перерасход, т.е. превышение фактической, себестоимости над нормативной (плановой), списывается со счета 40 в дебет счета 90 дополнительной проводкой. Счет 40 закрывается ежемесячно и остатка на начало следующего месяца не имеет.

По второму варианту учета выпуска готовой продукции выявление и учет отклонений фактической производственной себестоимости готовой продукции от ее нормативной (плановой) себестоимости включается в систему записей на счетах бухгалтерского учета и имеет обязательный характер. Этот метод учета позволяет получать реальную себестоимость реализованной продукции только в том случае, если продукция выпущена и реализована в одном периоде.

Если же часть готовой продукции остается на начало месяца на складе, то финансовый результат от реализации может оказаться неточным.

Поэтому применяемый порядок учета готовой продукции необходимо отражать в учетной политике предприятия.

30. Понятие «сфера услуг» весьма обширно. Под него подпадает многочисленный спектр видов хозяйственной деятельности, начиная с парикмахерских и заканчивая такими высокоинтеллектуальными видами деятельности, как программное обеспечение, юридические услуги, экономический консалтинг и т.п. Самая мощная экономическая империя мира— фирма «Microsoft»— является предприятием сферы услуг.

Принято общее разделение сферы услуг на производственные (автосервис, ремонт телевизоров) и интеллектуальные непроизводственные услуги (юридическая консультация), хотя данное разграничение подчас весьма условно.

Сфере услуг присущи следующие основные особенности.

1. Повышенная роль «человеческого фактора» в ресурсном потенциале организаций сферы услуг. «Стоимость» трудовых ресурсов является неформализуемым компонентом ресурсного потенциала и не включается в состав совокупных активов предприятия.

2. Для предприятий, оказывающих сервисные услуги, такие оборотные активы как «незавершенное производство» и «готовая продукция» имеют специфичный характер. Здесь незавершенное производство — это услуга, находящаяся в стадии исполнения, а готовая продукция — уже оказанная услуга.

3. Понятия «готовая продукция» как определенной стадии финансового цикла не существует, незавершенное производство «перетекает» непосредственно в стадию реализованной продукции (дебиторской задолженности).

4. Длительность производственного цикла в сфере услуг может колебаться от нескольких часов (парикмахерские, фотография, кинотеатры, другие организации бытового и культурно-массового обслуживания) до нескольких месяцев (подрядные организации, работающие по крупным индивидуальным заказам).

5. Структура оборотных активов в целом имеет свои особенности. Основную долю текущих активов занимают активные расчеты (дебиторская задолженность), а в некоторых предприятиях, берущих стопроцентную предоплату за оказываемые услуги, оборотные средства — это в основном текущий остаток денежных средств на расчетном счете и в кассе.

6. Структура обязательств имеет свои особенности. Долгосрочные обязательства (кредиты и займы) в сфере услуг, как правило, отсутствуют. В краткосрочных пассивах задолженность поставщикам и подрядчикам формируется за счет авансов, полученных от заказчиков, и прочей кредиторской задолженности, а для крупных организаций — это в основном обязательства перед субподрядчиками. Следовательно, предприятия сферы услуг, как правило, имеют небольшую величину пассивных расчетов.

7. Предприятия сферы услуг достаточно часто ориентируются на упрощенные формы учета и налогообложения.

Все эти особенности делают достаточно сложным формирование единого методологического подхода к проведению анализа деятельности таких предприятий.

Основными задачами анализа деятельности предприятий торговли являются:

- анализ основных показателей туристического бизнеса;

- анализ операций с клиентами туристической фирмы;

- анализ выбора собственной или арендованной площади туроператором;

- анализ выбора собственного или привлеченного транспорта туроператора для турпоездок;

- анализ эффективности использования гостиничных площадей:

- факторный анализ рентабельности в туристическом бизнесе;

- обобщение результатов анализа, выявление резервов и разработка мероприятий по улучшению деятельности.

Основные данные для проведения анализа содержатся в:

- формах годовой и квартальной бухгалтерской отчетности;

- данных бухгалтерского учета;

- формах федерального статистического наблюдения №П-1 «Сведения о производстве и отгрузке товаров и услуг», №П-2 «Сведения об инвестициях», №П-3 «Сведения о финансовом состоянии организации», №П-4 «Сведения о численности, заработной плате и движении работников».

Для субъектов малого предпринимательства в сфере туристического бизнеса используется также информация ежеквартального статистического отчета №ПМ «Сведения об основных показателях деятельности малого предприятия».

В коммерческой деятельности организаций туристического бизнеса применяются различные приемы и подходы, ориентированные на улучшение финансовых результатов. Многие турфирмы для привлечения постоянных клиентов практикуют для них систему скидок. Такая система должна, с одной стороны, предусматривать размер скидки, достаточный для заинтересованных клиентов в постоянном пользовании услугами данной фирмы, а с другой — не допустить увеличения скидки до уровня, снижающего прибыль организации. Для определения результата от данного уровня скидки нужно рассчитать, насколько эффективно для турфирмы будет введение системы скидок.

За счет привлечения дополнительных клиентов от применения скидки фирма получит дополнительную выручку:

![]() ,

,

где ΔК — количество дополнительных клиентов, пользующихся услугами данной фирмы из-за скидки для постоянных клиентов;

р — цена тура на одного человека;

Δе — сумма скидок, предоставленных постоянным покупателям.

Она определяется следующим образом:

![]() ,

,

где К — общее количество клиентов фирмы;

е% — уровень скидки для клиентов, повторно купивших путевку у данной фирмы.

Прирост прибыли за счет предоставления скидки постоянным клиентам определяется следующим образом:

![]() ,

,

где ΔVС — увеличение переменных затрат в связи с обслуживанием дополнительных клиентов, которое определяется как произведение количества дополнительных клиентов на величину переменных затрат на одного клиента.

Чтобы определить уровень скидок или необходимое количество прироста постоянных клиентов для получения планируемого прироста прибыли, необходимо будет решить следующее уравнение с одной неизвестной:

![]() .

.

В качестве неизвестной переменной в этом уравнении следует принять искомый показатель (фактор).

Уровень снижения цены за счет увеличения скидки клиентам, максимально обеспечивающий спрос и рост прибыли, можно определить на основе анализа нормы прибыли.

Методика анализа экономии затрат на основе соотношений возможного и фактического объема продаж основана на предположении, что постоянные затраты (FC) не изменяющиеся в связи с объемом производства, состоят из холостых, не используемых в производственном процессе (FCхол ), и полезных затрат (FCпол ):

![]() .

.

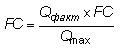

Полезные затраты можно рассчитать по формуле:

,

,

где Qфакт — фактическое количество произведенных услуг;

Qmax — максимально возможное.

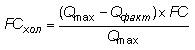

Холостые затраты будут равны:

.

.

В качестве максимального количества произведенных услуг можно принять полный объем продаж (В), а фактическое количество произведенных услуг будет равным разности между полным объемом продаж и дополнительной выручкой за счет привлечения дополнительных клиентов от снижения скидки:

![]() .

.

Таким образом, от предоставления скидок постоянным клиентам на цену путевки организация туристического бизнеса может достичь экономического эффекта в виде дополнительной выручки и дополнительной прибыли, исключая холостые затраты.