Каширин Практический опыт реализации проектов

.pdfАлександрКаширин,АлександрСеменов

Венчурное

в России

Практический опыт реализации проектов Методы оценки проектов

Особенности венчурных инвестиций в IT

ВЕРШИНА

Основы венчурного финансирования

Глава 1. Проблемы финансирования высоких технологий

Одна из отличительных черт бизнеса в области высоких технологий — высокая доля затрат на НИОКР в совокупном объеме инвестиций. Успех бизнеса в этой сфере существенно зависит от объема доступных финансовых средств. Поэтому ведущими игроками во многих сегментах высокотехнологичного бизнеса становятся крупные корпорации, занимающие значительные доли рынка: крупное и стабильное производство получает возможность существенно снизить издержки производства, повысить качество продукции (во многом благодаря широкому спектру НИОКР) и установить отраслевой стандарт, что ведет к дальнейшему росту прибылей. Так, для компании Intel рентабельность вложений в НИОКР составляет около 100 %, а для IBM — свыше

13

ВЕНЧУРНОЕ ИНВЕСТИРОВАНИЕ В РОССИИ

40 %. Такие корпорации-гиганты, как Ford, General Motors, IBM, Sony, Mitsubishi, Samsung, Ericsson, Nokia составляют основу инновационного потенциала как своих стран, так и глобальной экономики в целом.

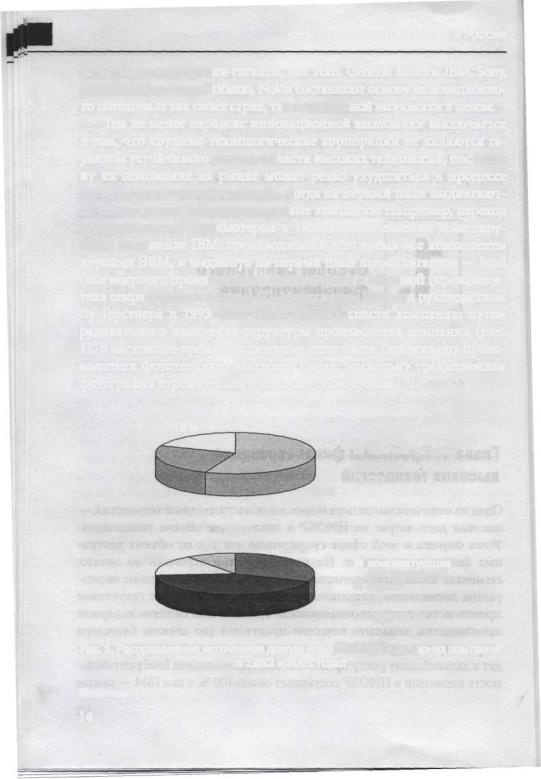

Тем не менее парадокс инновационной экономики заключается в том, что крупные технологические корпорации не являются гарантом устойчивого роста в области высоких технологий, поскольку их положение на рынке может резко ухудшиться в процессе «технологических революций», когда на первый план выдвигаются совсем новые технологии и новые компании. Например, переход к персональным компьютерам в 1980-х годах изменил доминирующее положение IBM, производившей в то время все компоненты крупных ЭВМ, и выдвинул на первый план новых гигантов — Intel (как ведущего производителя процессоров) и Microsoft (производителя операционных систем) [7]. Менеджерам IBM под руководством Лу Герстнера в 1993-2002 годах удалось спасти компанию путем радикального изменения структуры производства компании (рис. 1). В настоящее время аналогичные сложности переживают производители фототехники, например Kodak, поскольку традиционная фотография стремительно вытесняется цифровой.

1992

|

19% |

|

|

|

|

О комплектующие |

|

|

|

И |

сервис |

25% |

|

• ПО |

|

|

|

56% |

|

|

2001 |

|

|

16% |

10% |

3 1 % |

|

|

|

||

|

В |

комплектующие |

|

|

|

||

|

|

|

безтехнологий |

|

|

• |

сервис |

|

|

• |

ПО |

|

43% |

D |

технологии |

|

|

|

|

Рис. 1. Распределение источников дохода компании IBM и дочерних компаний

в 1992 и 2001 годах

Источник:[7].

14

ГЛАВА 1. ПРОБЛЕМЫ ФИНАНСИРОВАНИЯ ВЫСОКИХ ТЕХНОЛОГИЙ

Подобное развитие событий не только типично, но и закономерно (см. книгу профессора Гарвардской школы бизнеса К. Кристенсена «Дилемма инноватора» [25]). Причина этого кроется в организационных принципах работы крупных корпораций. Основные принципы управления, определяющие характер их роста, но тормозящие радикальные инновации таковы:

•ориентация на текущую прибыльность в краткосрочном периоде и существующий рыночный спрос. Следствие этого — недофинансирование разработок, которые в настоящий момент мало интересуют потребителя в силу несформированности рынка;

•повышение капитализации и увеличение темпов роста.

Поскольку по мере увеличения оборотов компании ей необходимо все больше доходов для поддержания имеющихся темпов роста, то компания ориентируется преимущественно на крупные, часто весьма консервативные рынки;

•тщательный анализ и планирование инвестиционных проектов. Работа на новом рынке поддается прогнозированию значительно сложнее, и менеджмент предпочитает работать на уже освоенных рынках.

Кпредприятиям государственной или смешанной формы собственности эти принципы так же применимы, поскольку оценка деятельности менеджмента правительственными органами тоже основывается на доле рынка (в т. ч. объема выполненного госзаказа) и текущих краткосрочных показателях. Это очень актуально для России, где значительная часть крупных инновационных производств сосредоточена в госучреждениях, федеральных государственных унитарных предприятиях (ФГУП), естественных монополиях и предприятиях смешанной формы собственности.

Как правило, вышеизложенная стратегия способствует устойчивомуростукомпаний на протяжении многихлет. Однако четко выстроенная стратегия развития технологической корпорации может дать сбой при появлении «подрывных» технологий. Их особенности таковы:

• они проще, дешевле, но вначале обеспечивают более низкое качество продукции;

15

ВЕНЧУРНОЕ ИНВЕСТИРОВАНИЕ В РОССИИ

•в течение первых нескольких лет обеспечивают более низкую отдачу на инвестиции, чем «консервативные» проекты;

•на начальном этапе внедрения они не находятся в фокусе интересов крупнейших групп потребителей и пользуются спросом лишь на новых и незначительных по объему рынках;

•рынок прорывных технологий имеет скрытый потенциал быстрого, а часто и взрывного роста.

Поэтому освоение «подрывных» инноваций зачастую не входит в краткосрочные коммерческие интересы корпораций, доминирующих на рынке. Многие по-настоящему новаторские идеи доводятся до рыночной стадии в небольших компаниях, иначе называемых «старт-апами» {от англ. start-up — старт). Практика показывает, что малые инновационные компании, сделавшие ставку на «подрывные» технологии и прошедшие серьезный рыночный отбор могут завоевать крупный сегмент рынка и превратиться в новых лидеров. Самыми известными примерами являются компании Silicon Graphics, Netscape Communications, Google, Skype, успех которых говорит сам за себя.

Подобное положение вещей характерно не только для инноваций в области высоких технологий, но и для всех отраслей, в которых присутствует «эффект масштаба». Это подтверждается многочисленными примерами в производстве продуктов потребления, сфере услуг и развлечений, добыче и переработке природных ресурсов. Например, большие перспективы аналитики связывают с малыми нефтедобывающими компаниями, апробирующими технологии экономной добычи нефти на небольшом числе скважин.

Практика показывает, что основным препятствием развития малых инновационных предприятий, в особенности с «прорывными» технологиями и неструктурированными рынками, является недостаточность финансовых ресурсов. Их основатели не располагают собственными средствами и имеют три препятствия на пути получения коммерческого кредита:

1)слишком высокие риски в силу несформированности рынка;

2)сравнительно долгий срок (часто — более 2-3 лет) выхода проекта на прибыльность;

16

ГЛАВА 1. ПРОБЛЕМЫ ФИНАНСИРОВАНИЯ ВЫСОКИХ ТЕХНОЛОГИЙ

3) отсутствие залогового обеспечения, поскольку основным видом собственности инновационного предприятия является интеллектуальная собственность, идеи, секреты производства, специализированное оборудование или ресурсы, малоликвидные на начальных стадиях развития.

Первые несколько лет существования инновационного проекта, когда риски максимальны, называются «долиной смерти». Именно на этом этапе привлечение финансовых ресурсов наиболее затруднительно, что часто усугубляется отрицательным денежным потоком самого проекта.

Описанную выше ситуацию можно кратко охарактеризовать следующим образом. Несмотря на концентрацию ресурсов и эффект масштаба, в эпоху «технологических революций» доминирующие корпорации часто уступают рынки новым компаниям, начинавшим как малые инновационные предприятия. Хотя малые инновационные предприятия обладают колоссальным потенциалом прибыли, им не хватает финансовых ресурсов для прохождения «долины смерти». Тем самым «прорывные» инновации могут не получить необходимой финансовой поддержки.

Подобный «разрыв» между спросом и предложением финансовых ресурсов для инноваций — очень хорошая возможность начать бизнес, поскольку преодоление этого разрыва и инвестирование в инновационные старт-апы способно принести предпринимателю весьма значительные прибыли. Развитие инновационной компании влечет за собой повышение ее капитализации, что позволяет продать ее акции по цене значительно большей, чем они приобретались.

Предоление этого «разрыва» также выгодно для государства и общества в целом, поскольку становление прибыльных инновационных предприятий увеличивает число рабочих мест и налоговых поступлений, выводит экономику на качественно новый уровень.

Очевидно, что в силу своей специфики финансирование стартапов требует развития особых инвестиционных механизмов, вовлекающих в этот сектор достаточно большие объемы капитала и оптимизирующих структуру рисков. В США и Западной Европе такой механизм был создан. Им стало венчурное финансирование — особый инвестиционный сектор.

2-7026 |

17 |

ВЕНЧУРНОЕ ИНВЕСТИРОВАНИЕ В РОССИИ

Поскольку в ВВП и экспорте России вес инновационной продукции весьма невелик, все вышеописанные проблемы финансирования инноваций очень актуальны и для нашей страны, где венчурные механизмы финансирования инноваций начали свое развитие. Это происходит как благодаря частной инициативе российских инвесторов и притоку зарубежного капитала, так и содействию федеральных и региональных органов власти.

Глава 2. Индустрия прямых

ивенчурных инвестиций

Отом, что инвестирование в рискованный проект, последующий рост его капитализации, продажа доли инвестора в этом проекте могут при удачном стечении обстоятельств принести серьезную прибыль было известно всегда. Но благодаря перечисленным в главе 1 особенностям радикальных инноваций такие инвестиции долгое время были слишком малочисленными, что подтверждалось сравнительно медленными темпами технологического обновления

вмировой экономике.

Ускорение технического прогресса в середине XX века повлекло за собой рост количества желающих инвестировать в рискованные проекты по продвижению новаторских решений. В экономике наблюдался как повышенный спрос на высокие технологии (во многом благодаря государственным заказам), так и их массовое предложение (в значительной степени обусловленное реализацией государственных оборонных программ). Наиболее интенсивно этот процесс происходил в США, а затем большое количество инвесторов в инновации появилось в странах Европы и Юго-Восточной Азии.

Благодаря инвесторам, шел процесс широкого внедрения новых технологий на потребительский рынок. Развитие «общества потребления» создавало спрос и на инновации в секторах производства потребительских товаров, торговли, услуг, развлечений. Все эти факторы привлекли значительные финансовые ресурсы в предпринимательство с повышенным уровнем риска. Это обусловило потребность структурировать эти финансовые средства в особый инвестиционный сектор.

18

ГЛАВА 2. ИНДУСТРИЯ ПРЯМЫХ И ВЕНЧУРНЫХ ИНВЕСТИЦИЙ

Следствием этого стало развитие принципиально нового финансового механизма — прямого частного (private equity) и венчурного* инвестирования.

Его принципом является вложение капитала в обмен на значительную (свыше 10 %) долю в проекте с целью получения высокой прибыли после продажи этой доли через определенное время. Прибыль образуется за счет роста капитализации проекта за время совместной «жизни» с инвестором, который предоставляет не только средства на развитие, но и помощь в процессе создания, развития и управления бизнесом.

Данный сектор представляет собой обособленную часть инвестиционной отрасли, и в нем уже возникли стандартные методы оценки проектов, критерии успеха инвестиций, меры по диверсификации рисков. Во многих странах существуют юридические и консалтинговые бюро, специализирующиеся в данной области, а также ассоциации прямого и венчурного инвестирования, объединающие большинство крупных инвесторов в той или иной стране. Прямое частное и венчурное инвестирование различаются объемамии рисками.

В индустрии прямых частных и венчурных инвестиций стало уже общепринятым следующее разделение процесса роста и развития непубличной компании на стадии.

Seed («посевная») — компания находится в стадии формирования, имеется лишь проект или бизнес-идея, идет процесс создания управленческой команды, проводятся НИОКР и маркетинговые исследования.

Start-up («старт-ап») — компания недавно образована, обладает опытными образцами, пытается организовать производство и выход продукции на рынок.

Early stage, early growth («ранний рост») — компания осуществляет выпуск и коммерческую реализацию готовой продукции, хотя пока не имеет устойчивой прибыли. На эту стадию приходится «точка безубыточности».

Expansion («расширение») — компания занимает определенные позиции на рынке, становится прибыльной, ей требуются расшире-

* Англ. venture — рискованное предприятие.

2- |

19 |

ВЕНЧУРНОЕ ИНВЕСТИРОВАНИЕ В РОССИИ

ние производства и сбыта, проведение дополнительных маркетинговых исследований, увеличение основных фондов и капитала.

Exit («выход») — этап развития компании, на котором происходит продажа доли инвестора другому стратегическому инвестору, их первичное размещение на фондовом рынке (IPO) или выкуп менеджментом (МВО). Продажа происходит по ценам, намного превышающим вложения, что позволяет инвесторам зафиксировать значительные объемы прибыли.

Иногда перед «выходом» выделяют промежуточную «мезонинную» (mezzanine) стадию, на которой привлекаются дополнительные инвестиции для улучшения краткосрочных показателей компании, что влечет общее повышение ее капитализации. На данном этапе в компанию вкладывают инвесторы, ожидающие быструю отдачу от вложений.

Также иногда выделяют следующую за expansion стадию реструктуризации бизнеса, если она имеет место.

Общая продолжительность цикла от «посева» до «выхода» занимает 5-10 лет.

Схема изменения финансового состояния зависимости от стадии развития компании представлена на рис. 2.

..Прибыль

1—seed; 2 —start-up; 3 —early growth; 4— expansion; 5 — mezzanine; 6 — exit

Рис. 2. Изменение финансового положения компании

Источник: [4].

Данная схема показывает, что пик «долины смерти» приходится на переход от стадии «старт-ап» к «раннему росту». Это связано с началом устойчивого выпуска продукции и возрастающей

20

J L

ГЛАВА 2. ИНДУСТРИЯ ПРЯМЫХ И ВЕНЧУРНЫХ ИНВЕСТИЦИЙ

необходимостью не только в инвестициях, но в оборотных средствах. Именно этот этап развития и является периодом особого риска и наиболее «узким местом» развития компании. Компании стадии start-up, особенно остро нуждающиеся в инвестициях, и являются основным объектом венчурного финансирования.

Венчурное финансирование — это вложение капитала в обмен на долю в компании, находящейся на стадии start-up, в расчете на рост капитализации профинансированной компании в будущем и получение высокой прибыли при продаже этой доли по прошествии определенного времени.

Венчур — это особыеэкономические отношения, в которыхключевую роль в успехе компаний играет участие инвестора в управлении и передаче основателям компании опыта ведения бизнеса, полезных связей и навыков. Именно такие «умные» инвестиции и помогают молодым компаниям пройти через «долину смерти» — период, когда само существование компании находится под вопросом.

Для венчурного инвестирования характерно соотношение «3-3-3- 1», когда на 10 проинвестированныхкомпаний: 3 — неудачны, 3 — приносят умеренную доходность, 3 — высокодоходны, а одна оказывается сверхдоходна и приносит сотни процентов прибыли. Это во много раз покрывает издержки, связанные с неудачным инвестированием.

Более поздние стадии развития компании — early growth, expansion и mezzanine предполагают существенно меньшие риски при значительно более крупных объемах инвестирования. Это позволяет привлекать в подобные проекты существенно большее число инвесторов (в т. ч. консервативных и институциональных — пенсионные фонды, страховые компании, банки), чем в венчурный сектор. Результатом стало развитие отдельного сегмента прямых частных инвестиций (private equity), ориентированного на вложение в проекты стадий early growth, expansion и mezzanine, уже вышедших на прибыльность, но нуждающихся в дополнительных ресурсах. Степень участия инвесторов в управлении private equity проектами — много меньше, чем в случае венчурного инвестирования*.

* В некоторыхисследованияхи обзорахрынков венчурное инвестирование включается в индустрию private equity. Тогда инвестиции в проекты стадий early growth, expansion и mezzanine называются инвестициями поздних стадий.

21