Каширин Практический опыт реализации проектов

.pdfВЕНЧУРНОЕ ИНВЕСТИРОВАНИЕ В РОССИИ

Для «посевной» стадии уровень риска столь высок, что будущая прибыль лишь с трудом поддается прогнозированию. Из-за этого даже венчурные инвесторы финансируют предприятия «посевной» стадии весьма редко. Коммерческий потенциал роста капитализации «посевных» проектов повлек за собой развитие особого, бизнесангельского сектора, которое наряду со «знакомыми инвесторами» (от англ.: 3F — family, friends, fools — семья, друзья, «наивные») и грантовым финансированием является основным двигателем роста «посевных» предприятий.

Бизнес-ангелы — это физические лица, рискующие своим собственным капиталом, вкладывая его в проекты стадии seed. Наряду с бизнес-ангелами, значительную часть капиталов в «посевной» сегмент предоставляют государственные и другие некоммерческие фонды. Их вложения могут иметь самую разную форму — льготные кредиты, инвестиции, гранты, но грантовое финансирование является превалирующим.

В венчурном секторе и private equity инвесторы предпочитают объединяться в фонды для диверсификации рисков. Фонды позволяют вкладывать средства нескольких инвесторов во многие компании сразу. Управление в фондах прямых и венчурных инвестиций осуществляют профессиональные управляющие компании, подконтрольные инвесторам. Отличие бизнес-ангельского сектора состоит в том, что из-за небольших объемов инвесторы предпочитают управлять своими вложениями сами.

Хотя большинство прямых и венчурных инвестиций структурированы в фонды, иногда встречаются и вложения в start-up-проекты со стороны одиночных физических и юридических лиц, которых нельзя отнести к бизнес-ангелам из-за более значительных объемов инвестиций. В этом случае говорят о венчурных и private equity инвесторах.

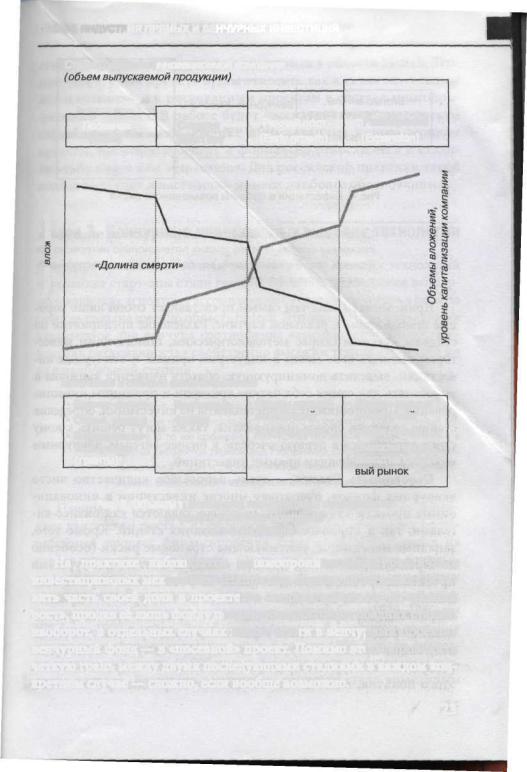

Преобладающие типы инвесторов в зависимости от стадии развития компании приведены на рис. 3.

Рисунок 3 показывает, что система финансирования рискованных инновационных проектов (с точки зрения инвестиционного процесса) имеет 3-звенную структуру. Венчурные фонды занимают промежуточное место в цепочке, беря в качестве объектов инвестиций компании, профинансированные бизнес-ангелами, и готовя объекты для фондов поздних стадий (рис. 4).

22

ГЛАВА 2. ИНДУСТРИЯ ПРЯМЫХ И ВЕНЧУРНЫХ ИНВЕСТИЦИЙ

Стадии развития инновационной компании

Посевная |

Стартап |

Раннийрост |

Расширение |

(Seed) |

(Start up) |

(Early growth) |

(Expansion) |

'1i

1

Источники и объемы финансирования |

|

||

•Бизнес-ангелы |

Венчурные |

•Фондыпрямых |

• Фондыпрямых |

• Семья, друзья |

фонды |

инвестиции |

инвестиции |

•Государствен- |

|

•Банки(кредиты) • Банки (кредиты) |

|

|

|

• Эмиссияакций, |

|

ные фонды |

|

|

|

(гранты) |

|

|

выход на фондо- |

Рис. 3. Объемы и источники инвестиций в зависимости от стадий развития компании

и риски вложений

На практике наблюдается взаимопроникновение различных инвестиционных механизмов. Например, бизнес-ангел может оставить часть своей доли в проекте на стадиях «старт-ап» и «ранний рост», продав ее лишь фонду поздних стадий. Фонд поздних стадий, наоборот, в отдельных случаях может войти в венчурный проект, а венчурный фонд — в «посевной» проект. Помимо этого, проводить четкую грань между двумя последующими стадиями в каждом конкретном случае — сложно, если вообще возможно.

23

ВЕНЧУРНОЕ ИНВЕСТИРОВАНИЕ В РОССИИ

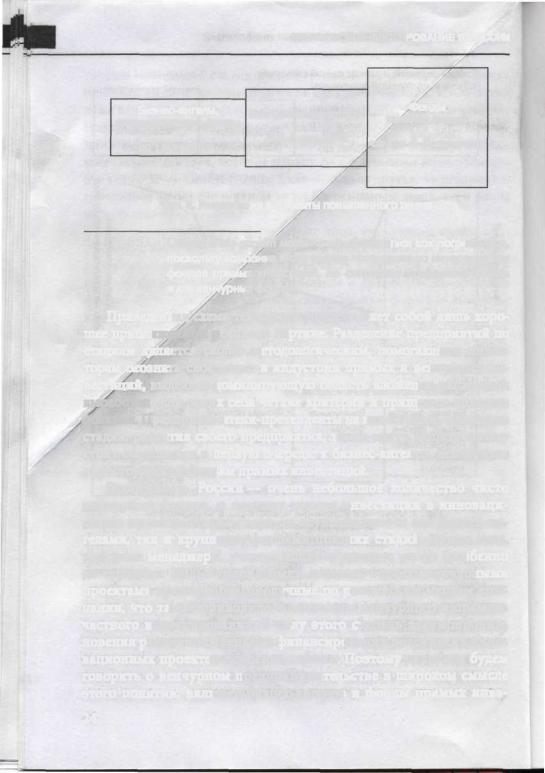

Бизнес-ангелы, |

Венчурныеинвесторы |

Фонды |

|

поздних стадий |

|||

некоммерческие фонды |

|||

|

|||

|

|

||

до 1 млн долл. |

0,5-5 млн долл. |

свыше 5-7 млн долл. |

|

|

|||

|

|

Рис.4.Инвестициивпроектыповышенногориска

Стадия early growth может рассматриваться как пограничная, поскольку компания этого уровня потенциально интересна для фондов прямых инвестиций, но сохраняет привлекательность и для венчурных фондов.

Приведенная схема тем самымпредставляет собой лишь хорошее приближение к реальной картине. Разделение предприятий по стадиям является скорее методологическим, помогающим инвесторам осознать свое место в индустрии прямых и венчурных инвестиций, выделить доминирующую область вложения капитала и выработать для самих себя четкие критерии и принципы инвестирования. Предприниматели-претенденты на инвестиции, определив стадию развития своего предприятия, также могут решить к кому стоит обращаться в первую очередь: к бизнес-ангелам, венчурным инвесторам или фондам прямых инвестиций.

Особенность России — очень небольшое количество чисто венчурных фондов, и поэтому многие инвестиции в инновационные проекты стадии старт-ап осуществляются как бизнес-ан- гелами, так и крупными фондами поздних стадий. Кроме того, западные менеджеры, учитывающие страновые риски (особенно до середины 2000-х годов), были склонны считать венчурными проектами зрелые и благополучные по российским меркам компании, что также приводило к смешению венчурного и прямого частного инвестирования. В силу этого степень взаимопроникновения различных звеньев в финансировании российских инновационных проектов особенно высока. Поэтому далее мы будем говорить о венчурном предпринимательстве в широком смысле этого понятия, включая бизнес-ангелов и фонды прямых инве-

24

ГЛАВА 3. ВЕНЧУРНЫЕ ИНВЕСТИЦИИ И ВЫСОКИЕ ТЕХНОЛОГИИ

стиций. Акцент будет сделан на компаниях в области hi-tech. Термин «венчурный проект» будем относить как к самостоятельным компаниям, так и к рискованным проектам в составе многопрофильного бизнеса. В работе будут рассматриваться как проекты стадий «seed» и «start-up», так и рискованные инновационные проекты, имеющие прибыль и формально относящиеся к стадиям «early stage» или «expansion». Для российской практики такой подход выглядит в настоящий момент наиболее обоснованным.

Глава 3. Венчурные инвестиции и высокие технологии

Благодаря нескольким волнам мирового бума высоких технологий наукоемкие старт-апы стали главной областью приложения венчурного капитала, и поэтому ассоциативно со словом «венчур» в первую очередь связана именно область hi-tech. Это абсолютно справедливо: характерное для венчура соотношение «высокая прибыльность — высокая рискованность» свойственно высоким технологиям едва ли не в наибольшей степени.

Рядстарт-аповвсферевысокихтехнологийнаходитресурсыдля развитияивневенчурногосектора(например,собственныйкапитал). Втоже время рядвенчурныхпроектовосуществлялся и в других сегментахэкономики. Например, с точки зрения предпринимателейСШАи Европы,любойбизнесв России 1990-хгодов можнобылосчитатьвенчурнымвсилустрановыхрисков.

Начиная с 1950-1960-х годов венчурный капитал стал основным двигателем роста Силиконовой долины. Он обеспечил бесперебойный процесс финансирования старт-апов, находящихся на гребне технологической волны. Своим первым расцветом в качестве венчурного центра Силиконовая долина обязана интегральным микросхемам. Впоследствии Долина пережила свое «второе» и «третье» рождение благодаря микропроцессорному буму 1970-1980-х и ИТ-буму 1990-х годов. Заработал отлаженный механизм создания новых технологических компаний, и к началу 1980-х годов ежегодно создавалось около 40 000 новых рабочих мест и миллиарды долларов доходов. Благодаря венчурному капиталу стало возможным

25

ВЕНЧУРНОЕ ИНВЕСТИРОВАНИЕ В РОССИИ

появление таких компаний, как DEC, Apple, Compaq, Sun, Microsoft, Intel, Silicon Graphics, Google, Skype.

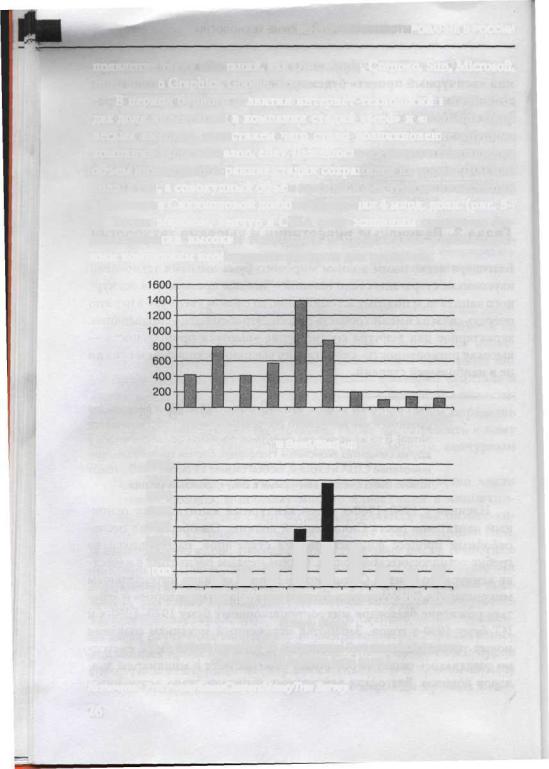

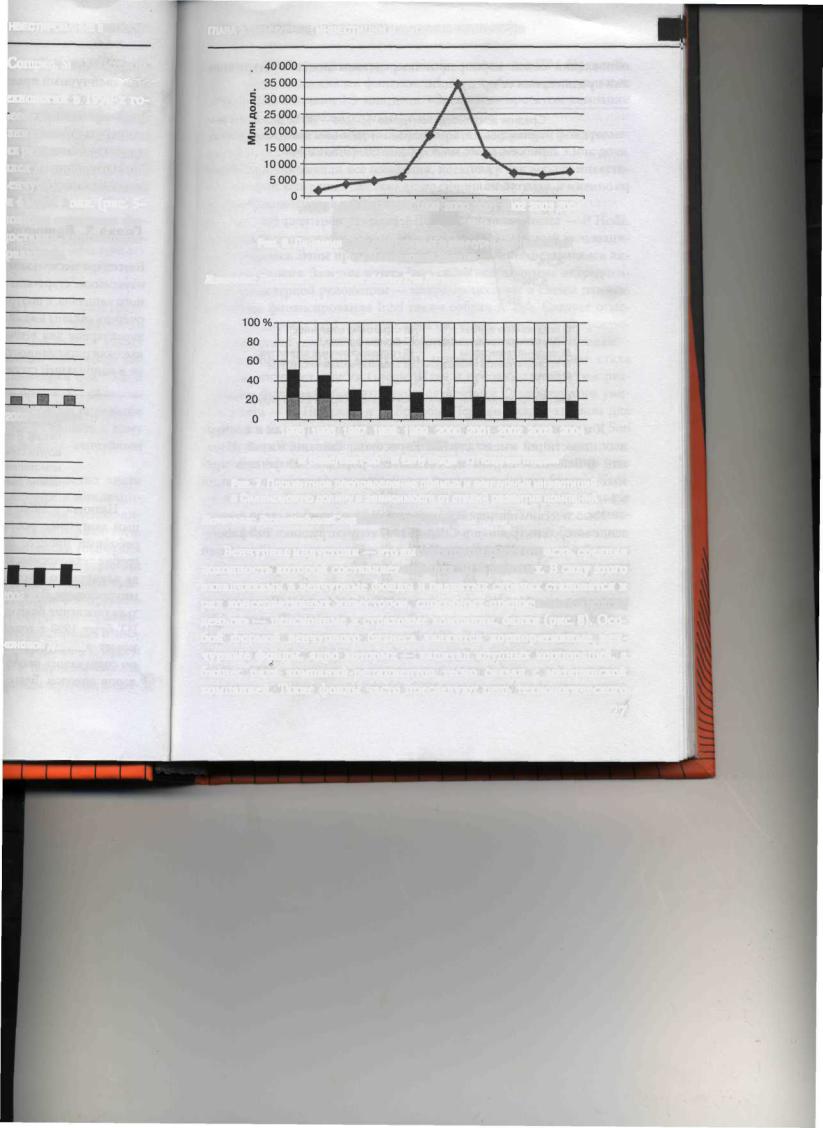

В период бурного развития интернет-технологий в 1990-х годах доля инвестиций в компании стадий «seed» и «start-up» была весьма высокой, следствием чего стало возникновение крупных компаний Yahoo, Amazon, eBay. Даже после их резкого сокращения объем инвестиций в ранние стадии сохранился на уровне 200 млн долл. в год, а совокупный объем прямых и венчурных инвестиций в компании Силиконовой долины превышал 4 млрд. долл. (рис. 5- 7). Таким образом, венчур в США стал основным средством финансирования высоких технологий и предоставил инновационным компаниям необходимые ресурсы для развития.

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

иSeed/Start-up

8000

7000

6000

5000

4000

3000

2000

10000 • • M I ! ! ! • • •

1995 1996 19971998 1999 2000 2001 2002 2003 2004

• Early Stage

Рис. 5.Объем инвестиций в компании Силиконовойдолины на различных стадиях (млн долл.)

Источник:PracewaterhouseCoopersMoneyTreeSurvey.

26

НВЕСТИРОВАНИЕ В РОССИИ

Compaq, Sun, Microsoft,

гхнологий в 1990-х го- >eed» и «start-up» была зникновение крупных АХ резкого сокращения шея на уровне 200 млн ;енчурных инвестиций л 4 млрд. долл. (рис. 5- ювным средством фи- (оставил инновационразвития.

2002 2003 2004

2002 2003 2004

-(ОНОВОЙДОЛИНЫ 1Л.)

ГЛАВА 3. ВЕНЧУРНЫЕ ИНВЕСТИЦИИ И ВЫСОКИЕ ТЕХНОЛОГИИ

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 Годы

Рис. 6. Динамика объема прямых и венчурных инвестиций в Силиконовой долине

Источник:PrcewaterhouseCoopersMoneyTreeSurvey.

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 Годы

В Seed/Start-up • Early Stage P Поздние стадии

Рис. 7. Процентное распределение прямых и венчурных инвестиций в Силиконовую долину в зависимости от стадий развития компаний

Источник:PrcewaterhouseCoopersMoneyTreeSurvey.

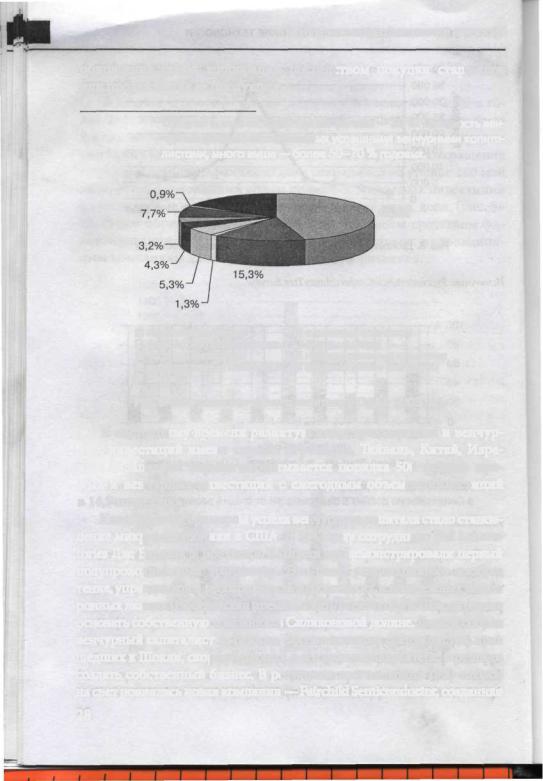

Венчурная индустрия — это высокоприбыльная отрасль, средняя доходность которой составляет порядка 30 % годовых. В силу этого вкладчиками в венчурные фонды в развитых странах становятся и ряд консервативных инвесторов, способных предоставить «долгие деньги» — пенсионные и страховые компании, банки (рис. 8). Особой формой венчурного бизнеса являются корпоративные венчурные фонды, ядро которых — капитал крупных корпораций, а бизнес ряда компаний-реципиентов тесно связан с материнской компанией. Такие фонды часто преследуют цель технологического

27

ВЕНЧУРНОЕ ИНВЕСТИРОВАНИЕ В РОССИИ

обновления самой корпорации посредством покупки старт-апов или продвижения ее продукции.

Средняя доходность венчурных фондов — 30 %. Доходость венчурных фондов, возглавляемых успешными венчурными капиталистами, много выше — более 50 - 70 % годовых.

16,8%

45,2%

Ж пенсионныефонды |

• страховые компании |

• благотворительные фонды |

• фонды фондов |

• частные инвесторы |

Ш государственные агентства |

•корпоративные инвесторы ЕЭ академическиеинституты

•банки

Рис. 8. Источники венчурного капитала в США в 2003 году

К настоящему времени развитую индустрию прямых и венчурных инвестиций имеют страны Евросоюза, Тайвань, Китай, Израиль. В Западной Европе насчитывается порядка 500 фондов прямых и венчурных инвестиций с ежегодным объемом инвестиций в 14,5 млрд евро.

Классическим примером успеха венчурного капитала стало становление микроэлектроники в США. В 1947 году сотрудники Bell Laboratories Дж. Бардин, У Бреттен и У Шокли продемонстрировали первый полупроводниковый транзистор. Это было революционное изобретение, упразднявшее необходимость в громоздких и ненадежных электронных лампах (Нобелевская премия, 1956). В 1954 годуУ Шокли решил основать собственную компанию в Силиконовой долине. Деньги собрал венчурный капиталист А. Бекман. Восемь молодых специалистов, пришедших к Шокли, скоро убедились в его тяжелом характере, и решили создать собственный бизнес. В результате этого в конце 1950-х годов на свет появилась новая компания — Fairchild Semiconductor, созданная

28

ГЛАВА 3. ВЕНЧУРНЫЕ ИНВЕСТИЦИИ И ВЫСОКИЕ ТЕХНОЛОГИИ

на деньги Ш. Фэйрчайлда, сына одного из основателей IBM. Привлечением капитала занимался финансист А. Рок, а объем первоначальных инвестиций составил 1,5 млн долл. «Звездным» проектом компании стали первые в мире интегральные микросхемы.

Затем Роком в 1961 годубыл сформирован следующий фонд размеромв 5 млндолл., из которыхбыло проинвестировано лишь 3 млн долл. Результаты превзошли все ожидания, поскольку Рок вернул инвесторам около 90 млн долл. Имя Рока стало синонимом успеха, и именно он одним из первых ввел в обиход термин «венчурный капитал».

Ав 1968 году трое из лидеров Fairchild Semiconductor — Р. Нойс,

Г.Мур и Э. Гроув покинули компанию и основали новый инновационный проект. Этим проектом стала компания Intel, остающаяся лидером и сегодня. Залогом успеха Intel стали необходимые ингредиенты компьютерной революции — микропроцессоры и схемы памяти. Фонд для финансирования Intel также собрал А. Рок. Следует отметить, что сначала Intel доминировала на рынках памяти, а микропроцессоры стали «дойной коровой» корпорации лишь к 1980-м годам.

Наиболее громким венчурным проектом последних лет стала система интернет-поиска Google. Идея и основные алгоритмы реализации были разработаны двумя студентами Стэнфордского университета — Л. Пейджем и С. Брином. Первым бизнес-ангелом для будущего Google стал в 1998 году один из основателей компании Sun А. Бехтольсхейм, выдавший молодым людям чек на 0,1 млн долл. даже без бизнес-плана, презентации и регистрации компании (что типично для бизнес-ангелов). Затем венчурные фонды Sequoia Capital и Kleiner Perkins Caulfield Byers (KPCB) инвестировали в Google 25 млн долл. в обмен на 40 % акций в 1999 году. В 2001 году в компанию пришел новый генеральный директор — Э. Шмидт (экс-дирек- тор Novell), инвестировавший в компанию 1 млн долл. собственных денег, получив взамен 9,7 % акций. Источником прибыли проекта стала контекстная реклама — механизм продажи рекламы по ключевым словам, когда плата взимается по факту клика на рекламное объявление. В 2004 году состоялся выход компании на биржу. Акция, проданная по первоначальной цене 100-110 долл., через неделю котировалась по цен| 196 долл. Хотя на рынок было выпущено менее 10 % акций комп^рии, рыночная стоимость компании с активами чуть менее 3 млрд долл. в ноябре 2004 года составила 46 млрд долл.

29

ВЕНЧУРНОЕ ИНВЕСТИРОВАНИЕ В РОССИИ

Статистика и примеры убеждают в том, что позитивная роль венчурных фондов в системе финансирования инноваций неоспорима, и венчурное инвестирование является тем механизмом, от которого выигрывают все:

•предприниматели-инноваторы получают финансирование своих разработок;

•инвесторы достигают высоких прибылей за счет роста капитализации проинвестированных компаний;

• государство выигрывает от роста налоговых поступлений

и создания новых рабочих мест;

•экономика в целом/получает возможность своевременного внедрения новыхтехнологий.

Глава 4. Устлойство и (Ышкиипнипппаиир