38 Билет. Макроэкономическое равновесие.

Макроэкономическое равновесие – состояние национальной экономики, когда совокупный спрос равен совокупному предложению. Состояние макроэкономического равновесия является практически недостижимым .

Признаки макроэкономического равновесия:

соответствие общих целей и реальных экономических возможностей;

полное использование всех ресурсов;

приведение общей структуры производства в соответствие со структурой потребления;

равновесие спроса и предложения на микроуровне;

свободная конкуренция;

непрерывное развитие экономики.

39 билет. Потребление и сбережения. Инвестиции. Эффект мультипликатора.

Мотивы использования дохода населением

Весь продукт, созданный в обществе, предназначен для потребления. Потребление – индивидуальное и совместное использование благ, нацеленное на удовлетворение материальных и духовных потребностей людей.

Потребление населения – ведущий показатель развития экономики, так как на него приходится более половины валового национального продукта, а потребительские расходы – важный прогнозный показатель будущего развития, характеризующий настроения людей, их потребительские ожидания.

Взаимосвязь сбережения с потреблением

С потреблением тесно связаны сбережения. Сбережения – это временно отложенное потребление. Оно возникает тогда, когда доход и потребление не совпадают между собой. Причиной, побуждающей фирмы не использовать полностью полученный доход, а сберегать и накапливать его, является их инвестиционная активность с целью расширения бизнеса.

Мотивы сбережения у домохозяйств более разнообразны и связаны с психологическими особенностями людей.

Размеры как потребления, так и сбережения зависят от получаемого дохода и лимитируются им.

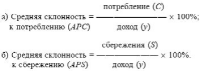

Психология людей оказывает существенное влияние на использование дохода, поэтому в экономической теории применяются показатели средней склонности к потреблению и сбережению.

Инвестиции – важный фактор экономического развития,это долгосрочные вложения капитала с целью получения прибыли. При этом они подвержены действию особого мультипликационного механизма, умножающего их воздействие на рост валового национального продукта (ВНП).

Мультипликатор инвестиций – это числовой коэффициент, показывающий увеличение ВНП на 1 + n при росте инвестиций на 1.

Мультипликационный эффект является своеобразным экономическим эхом, которое, подобно его акустическому аналогу, многократно повторяет исходный импульс. Доход состоит из потребления и сбережений. Поэтому эффект мультипликатора можно выразить с помощью предельной склонности к потреблению (МРС) и сбережению

Чем доля потребления в доходе больше, тем сильнее будет проявляться в экономике эффект мультипликатора, так как рост потребления (расход) одних людей приводит к увеличению доходов других, продавших свои товары и услуги. Эта цепочка (эхо) будет продолжаться до тех пор, пока постепенно исходный уровень потребления не будет полностью замещен сбережениями.

40 Билет. Фискальная политика государства.

Фискальная политика (Fiscal policy) – это бюджетно-налоговая политика, направленная на регулирование совокупного спроса посредством изменения налогообложения и государственных расходов. Фискальная политика предусматривает решение следующих целей: изменение реального объема национального производства и занятости; контроль над инфляцией, ускорение экономического роста.

Фискальная политика подразделяется на стимулирующую и сдерживающую.

Стимулирующая фискальная политика, или фискальная экспансия, в краткосрочном периоде преследует цель преодоления циклического спада экономики, а также предполагает снижение налогов, рост государственных расходов или комбинирование этих мер. В долгосрочном периоде политика снижения налогов может стать причиной расширения предложения факторов производства, а также увеличения потенциального объема выпуска.

Сдерживающая фискальная политика, или фискальная рестрикция, проводится ради сдерживания циклического подъема экономики, при этом предполагает увеличение налогов, снижение государственных расходов или комбинацию этих мер. В краткосрочном периоде все эти меры дают возможность снизить инфляцию спроса за счет роста безработицы и спада объема производства. В долгосрочном периоде возрастающий налоговый клин может стать основой для снижения совокупного предложения, а также развертывания механизма стагфляции.

Фискальная политика включает: налоговую систему, государственные расходы, систему государственных займов. При этом используются два основных метода воздействия на экономику:

система автоматических встроенных стабилизаторов;

дискреционная фискальная политика.

Правительство всегда стоит перед выбором: каким эффектам фискальной политики, краткосрочным или долгосрочным, отдать предпочтение.

41 билет.Налоги и налоговая система

Налог – это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций. Эти сборы производятся на основе государственного законодательства.

В современных условиях налоги выполняют две основные функции: фискальную и экономическую.

Фискальная функция является основной. Используя ее, государство формирует денежные фонды.

Экономическая функция предполагает использование налогов в качестве инструмента перераспределения национального дохода, заинтересованности производителей и предпринимателей в развитии разнообразных видов деятельности по производству товаров и услуг. Использую эту функцию налогов, государство оказывает влияние на реальный процесс производства и инвестирования капитальных вложений.

Взимание налогов основывается на использовании различных ставок налогов.

Различают следующие виды ставок:

твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода;

пропорциональные ставки действуют в одинаковом процентном соотношении к объекту налога без учета дифференциации его величины;

прогрессивные ставки предполагают прогрессивное повышение ставки налога по мере возрастания дохода. Этот вид ставок служит инструментом изъятия средств у лиц, получающих большие доходы;

регрессивные ставки предполагают снижение налога по мере роста дохода. Эти ставки наиболее выгодны лицам, обладающим большими доходами, и наиболее обременительны для физических и юридических лиц, обладающих незначительными доходами.

Прямые налоги непосредственно уплачиваются конкретным плательщиком. Как правило, они прямо пропорциональны платежеспособности.

Косвенные налоги – это обязательные платежи, включенные в цену товара или услуги. Значительную часть их образуют акцизы.

Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также и методов их построения образует налоговую систему. В ней устанавливаются конкретные методы построения и взимания налогов.

Принципы налоговой системы

Нейтральность налоговой системы заключается в обеспечении равных налоговых стандартов для равных налоговых плательщиков.

Принцип справедливости обеспечивает возможность равноценного изъятия налоговых средств у различных категорий физических и юридических лиц, не ущемляющего интересов каждого плательщика и в то же время обеспечивающего достаточными средствами бюджетную систему.

Принцип простоты предполагает построение налоговой системы с учетом потребностей общества, возможностей государства и имеющейся базы налогообложения. При этом следует учитывать внутренние и внешние интересы государства, интересы предприятий, отраслей, регионов, граждан.

В странах с федеральным устройством при проектировании налоговой системы широко используется принцип равномерного распределения налогового бремени по отдельным регионам и субъектам Федерации.

Налоговые системы развитых стран, построенные с учетом рассматриваемых принципов, предполагают широкое применение стимулирующих льгот.