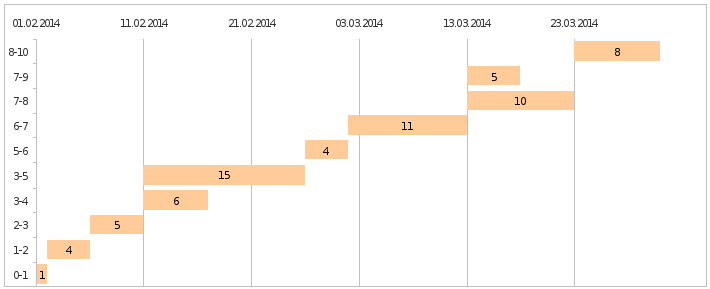

1.2.3 Диаграмма Гантта

Для иллюстрации последовательности проводимых работ приведём диаграмму Гантта данного проекта, на которой по оси Х изображены календарные дни от начала до конца проекта, а по оси Y– выполняемые этапы работ.

Диаграмма Гантта приведена на рисунке 2. Занятость исполнителей приведена в таблице 4.

Рисунок 2.Диаграмма Гантта проводимых работ.

Таблица 4.Занятость исполнителей

|

Код работы |

Дата начала |

Дата окончания |

Исполнитель |

|

0-1 |

01.02.2014 |

02.02.2014 |

Ведущий программист |

|

1-2 |

02.02.2014 |

06.02.2014 |

Ведущий программист |

|

2-3 |

06.02.2014 |

11.02.2014 |

Ведущий программист |

|

3-4 |

11.02.2014 |

17.02.2014 |

Программист |

|

3-5 |

11.02.2014 |

26.02.2014 |

Ведущий программист |

|

5-6 |

26.02.2014 |

02.03.2014 |

Ведущий программист |

|

6-7 |

02.03.2014 |

13.03.2014 |

Ведущий программист |

|

7-8 |

13.03.2014 |

23.03.2014 |

Ведущий программист |

|

7-9 |

13.03.2014 |

18.03.2014 |

Программист |

|

8-10 |

23.03.2014 |

31.03.2014 |

Ведущий программист |

1.2.4 Анализ структуры затрат проекта

Затраты на выполнение проекта могут быть представлены в виде сметы затрат, включающей в себя следующие статьи:

заработная плата исполнителям;

отчисления на социальные службы;

материальные затраты;

амортизационные затраты;

прочие затраты.

1.2.5 Затраты на выплату заработной платы

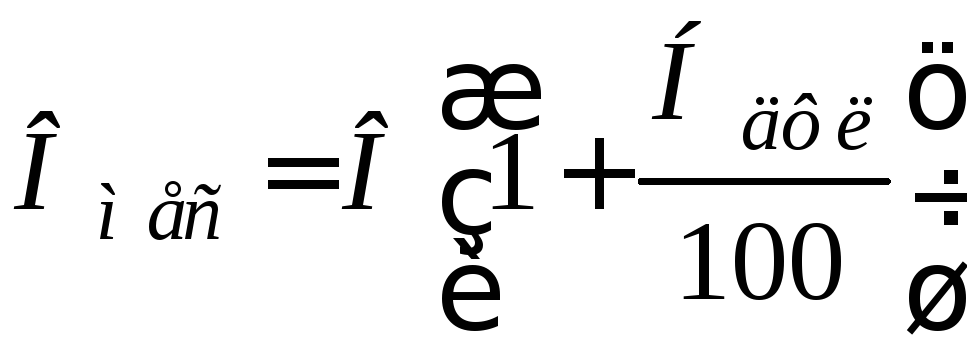

Затраты на выплату исполнителям заработной платы линейно связаны с трудоёмкостью и определяется следующим соотношением:

(12)

где

![]() – основная заработная плата,

– основная заработная плата,![]() – дополнительная заработная плата,

– дополнительная заработная плата,![]() – отчисление с заработной платы.

– отчисление с заработной платы.

Расчёт основной заработной платы (оплаты труда непосредственных исполнителей):

![]() ,

(13)

,

(13)

где – число дней, отработанных

исполнителем проекта,

![]() – дневной оклад исполнителя.

– дневной оклад исполнителя.

При 8-и часовом рабочем дне дневной оклад рассчитывается по соотношению:

, (14)

где – месячный оклад,– месячный фонд рабочего времени.

С учётом налога на доходы физических лиц размер оклада увеличивается, что отражено в формуле:

,

(15)

,

(15)

где

![]() – «чистый» оклад,

– «чистый» оклад,![]() – налог на доходы физических лиц в

размере 13%.

– налог на доходы физических лиц в

размере 13%.

Сведём результаты расчёта в таблицу с перечнем исполнителей и их месячных и дневных окладов, а также времени участия в проекте и рассчитанной основной заработной платой каждого исполнителя, таблица 5.

Таблица 5.Заработная плата исполнителей

|

№ |

Должность |

«Чистый» оклад, руб. |

Дневной оклад, руб. |

Трудозатраты, чел/дни |

Затраты на зарплату, руб. |

|

1 |

Ведущий программист |

50 000 |

2564,10 |

58 |

148717,8 |

|

2 |

Программист |

35 000 |

1794,87 |

11 |

19743.57 |

Из таблицы получим общие затраты проекта

на заработную плату исполнителей:

![]() =

168461.37 руб.

=

168461.37 руб.

Расходы на дополнительную заработную плату учитывают все выплаты непосредственным исполнителям за время, не проработанное на производстве, но предусмотренное законодательством РФ. Величина этих выплат составляет 20% от размера основной заработной платы:

![]() (16)

(16)

Расходы на дополнительную заработную плату составят:

![]() (руб.) (17)

(руб.) (17)