31 Декабря:

Дебет 52 Кредит 91-1

- 80 000 руб. (40 000 USD x (29 руб/USD - 27 руб/USD)) - отражена положительная курсовая разница.

В форме N 2 за отчетный год по строке 090 бухгалтер должен указать положительную курсовую разницу - 80 000 руб. В расшифровке к форме N 2 эту сумму нужно отразить так:

Пример. На балансе ЗАО "Актив" по состоянию на 31 декабря отчетного года числится 20 000 штук облицовочных кирпичей марки М-150. Фактическая себестоимость одного кирпича - 8 руб.

Таким образом, фактическая себестоимость партии кирпича марки М-150 составляет 160 000 руб. (20 000 шт. x 8 руб/шт.).

В течение года рыночные цены на кирпич этой марки снижались. По официальным данным товарно-сырьевой биржи на 31 декабря отчетного года рыночная стоимость одного кирпича марки М-150 была равна 5 руб. за штуку. Таким образом, рыночная стоимость партии кирпича марки М-150 составила 100 000 руб. (20 000 шт. x 5 руб/шт.).

Бухгалтер "Актива" принял решение создать резерв под снижение стоимости кирпича. При этом он сделал проводку:

Дебет 91-2 Кредит 14

- 60 000 руб. (160 000 - 100 000) - создан резерв.

В январе следующего за отчетным годом 10 000 штук кирпичей было продано. Поэтому бухгалтер списал сумму относящегося к ним резерва.

При этом он сделал проводку:

Дебет 14 Кредит 91-1

- 30 000 руб. (60 000 руб. : 20 000 шт. x 10 000 шт.) - списана часть резерва по проданным кирпичам.

В форме N 2 за отчетный период по строке 100 бухгалтер должен указать сумму отчислений в резерв в размере 60 000 руб.

Пример. В ноябре отчетного года ООО "Пассив" списало дебиторскую задолженность ЗАО "Актив", так как по ней истек срок исковой давности. Прошло уже три года с тех пор, как "Актив" должен был заплатить за полученную от "Пассива" готовую продукцию, но так и не сделал этого. Резерв по сомнительным долгам по этой задолженности не создавался.

Бухгалтер "Пассива" сделал проводки:

Дебет 91-2 Кредит 62

- 100 000 руб. - списана дебиторская задолженность по истечении срока исковой давности;

Дебет 007

- 100 000 руб. - списанный долг учтен за балансом.

В форме N 2 за отчетный год по строке 100 бухгалтер "Пассива" должен указать 100 000 руб

. В расшифровке к форме N 2 эту сумму нужно отразить так:

Расшифровка отдельных прибылей и убытков

(руб.)

|

Показатель |

За отчетный период |

||

|

наименование |

код |

прибыль |

убыток |

|

1 |

2 |

3 |

4 |

|

Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности |

... |

- |

100 000 |

|

... |

... |

... |

... |

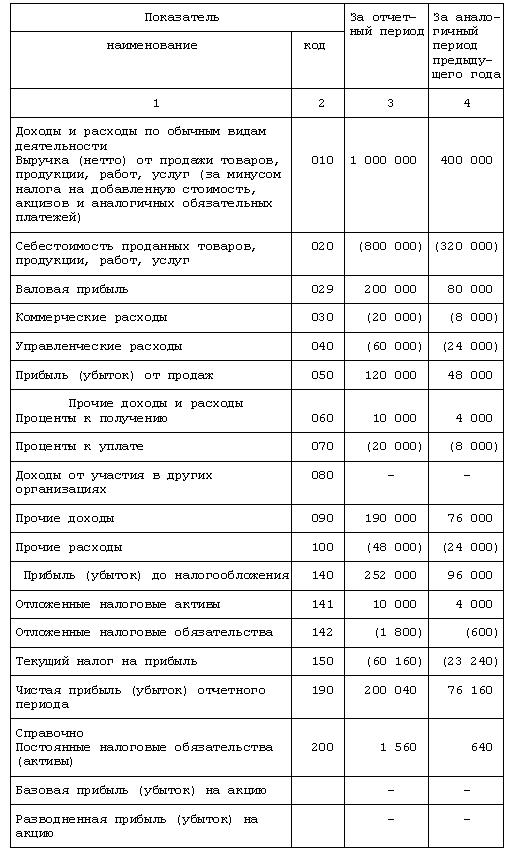

Пример заполнения формы

Общество с ограниченной ответственностью "Пассив" занимается производством. В отчетном году "Пассив" продал продукцию собственного производства на сумму 1 180 000 руб. (в том числе НДС - 180 000 руб.).

Выручка от реализации продукции собственного производства за предыдущий год составила 472 000 руб. (в том числе НДС - 72 000 руб.).

По строке 010 "Выручка (нетто) от продажи товаров, продукции, работ, услуг..." формы N 2 указывают следующие суммы:

- в столбце 3 - 1 000 000 руб. (1 180 000 - 180 000);

- в столбце 4 - 400 000 руб. (472 000 - 72 000).

Себестоимость продукции, проданной в отчетном году, составила 800 000 руб. Себестоимость продукции, проданной в предыдущем году, составила 320 000 руб.

По строке 020 "Себестоимость проданных товаров, продукции, работ, услуг" формы N 2 указывают следующие суммы:

- в столбце 3 - 800 000 руб.;

- в столбце 4 - 320 000 руб.

Чтобы рассчитать валовую прибыль "Пассива", из общей суммы выручки от продажи продукции необходимо вычесть себестоимость проданной продукции.

По строке 029 "Валовая прибыль" формы N 2 укажите следующие суммы:

- в столбце 3 - 200 000 руб. (1 000 000 - 800 000);

- в столбце 4 - 80 000 руб. (400 000 - 320 000).

Общая сумма расходов, связанных со сбытом продукции, в отчетном году составила 20 000 руб. В эту сумму вошли расходы на рекламу и расходы по доставке продукции покупателям.

Общая сумма расходов, связанных со сбытом продукции, в предыдущем году составила 8000 руб.

По строке 030 "Коммерческие расходы" формы N 2 указывают следующие суммы:

- в столбце 3 - 20 000 руб.;

- в столбце 4 - 8000 руб.

Общая сумма общехозяйственных расходов за отчетный год составила 60 000 руб. Общая сумма общехозяйственных расходов за предыдущий год - 24 000 руб.

По строке 040 "Управленческие расходы" формы N 2 указывают следующие суммы:

- в столбце 3 - 60 000 руб.;

- в столбце 4 - 24 000 руб.

Чтобы определить прибыль (убыток) от продаж, из выручки от продажи товаров (продукции, работ, услуг) (строка 010) необходимо вычесть расходы фирмы.

По строке 050 "Прибыль (убыток) от продаж" формы N 2 указывают следующие суммы:

- в столбце 3 - 120 000 руб. (1 000 000 - 800 000 - 20 000 - 60 000);

- в столбце 4 - 48 000 руб. (400 000 - 320 000 - 8000 - 24 000).

В отчетном году банк начислил "Пассиву" проценты за пользование деньгами, находящимися на расчетном счете фирмы. Сумма процентов составила 10 000 руб. Общая сумма процентов, начисленных банком за предыдущий год, составила 4000 руб.

По строке 060 "Проценты к получению" формы N 2 указывают следующие суммы:

- в столбце 3 - 10 000 руб.;

- в столбце 4 - 4000 руб.

Общая сумма процентов, которые "Пассив" уплатил по выпущенным облигациям, за отчетный год составила 20 000 руб. Общая сумма процентов по облигациям, которую фирма уплатила в предыдущем году, составила 8000 руб.

По строке 070 "Проценты к уплате" формы N 2 указывают следующие суммы:

- в столбце 3 - 20 000 руб.;

- в столбце 4 - 8000 руб.

Доходов от участия в уставных капиталах "Пассив" в предыдущем и отчетном годах не получал. Поэтому строку 080 "Доходы от участия в других организациях" нужно прочеркнуть. Общая сумма доходов, полученных от сдачи помещений в аренду, за отчетный год составила 59 000 руб. (в том числе НДС - 9000 руб.). При этом сдача имущества в аренду не является обычным видом деятельности фирмы.

Также в отчетном году ООО "Пассив" реализовало материалы. Сумма, полученная от продажи материалов, составила 35 400 руб. (в том числе НДС - 5400 руб.).

Общая сумма положительных курсовых разниц, образовавшихся в учете "Пассива" в отчетном году равна 110 000 руб. Из них положительные курсовые разницы, которые возникли при расчетах с покупателями, составили 100 000 руб. (без НДС).

За предыдущий год доходы от сдачи помещений в аренду составили 23 600 руб. (в том числе НДС - 3600 руб.). Также в предыдущем году ООО "Пассив" продало исключительное право на объект нематериальных активов. Сумма, полученная от продажи прав, составила 14 160 руб. (в том числе НДС - 2160 руб.).

Общая сумма положительных курсовых разниц, образовавшихся в учете "Пассива" в предыдущем году, равна 44 000 руб. Из них положительные курсовые разницы, которые возникли при расчетах с покупателями, составили 40 000 руб. (без НДС).

По строке 090 "Прочие доходы" формы N 2 указывают следующие суммы:

- в столбце 3 - 190 000 руб. (59 000 - 9000 + 35 400 - 5400 + 110 000);

- в столбце 4 - 76 000 руб. (23 600 - 3600 + 14 160 - 2160 + 44 000).

Общая сумма расходов, связанных со сдачей помещения в аренду, за отчетный год составила 2000 руб., фактическая себестоимость проданных материалов - 20 000 руб.

Общая сумма налога на имущество, уплаченная "Пассивом" в отчетном году, составила 20 000 руб.

Первоначальная стоимость нематериального актива, проданного в предыдущем году, составила 8000 руб. (амортизация по этому объекту нематериальных активов не начислялась).

Сумма расходов, связанных со сдачей помещений в аренду, в прошлом году составила 4000 руб., а общая сумма налога на имущество - 10 000 руб.

В отчетном году в соответствии с решением арбитражного суда предприятие заплатило неустойку за несвоевременную оплату материалов. Сумма неустойки составила 6000 руб.

Общая сумма неустоек, уплаченных в соответствии с решениями суда, в предыдущем году составила 2000 руб.

По строке 100 "Прочие расходы" формы N 2 указывают следующие суммы:

- в столбце 3 - 48 000 руб. (2000 + 20 000 + 20 000 + 6000);

- в столбце 4 - 24 000 руб. (8000 + 4000 + 10 000 + 2000).

Прибыль до налогообложения составит:

- в отчетном году:

120 000 + 10 000 - 20 000 + 190 000 - 48 000 = 252 000 руб.;

- в предыдущем году:

48 000 + 4000 - 8000 + 76 000 - 24 000 = 96 000 руб.

По строке 140 "Прибыль (убыток) до налогообложения" указывают:

- в столбце 3 - 252 000 руб.;

- в столбце 4 - 96 000 руб.

Сумма отложенных налоговых активов фирмы (строка 141) составила:

- за отчетный год - 10 000 руб. (столбец 3);

- за предыдущий год - 4000 руб. (столбец 4).

Сумма отложенных налоговых обязательств фирмы (строка 142) составила:

- за отчетный год - 1800 руб. (столбец 3);

- за предыдущий год - 600 руб. (столбец 4).

Эти суммы нужно указать в круглых скобках.

Налог на прибыль, начисленный за отчетный год, составил 59 440 руб., за прошлый год - 27 080 руб.

По строке 150 "Текущий налог на прибыль" указывают:

- в столбце 3 - 60 160 руб.;

- в столбце 4 - 23 240 руб.

Чистая прибыль за отчетный год составила:

252 000 + 10 000 - 1800 - 60 160 = 200 040 руб.

Чистая прибыль за предыдущий год составила:

96 000 + 4000 - 600 - 23 240 = 76 160 руб.

По строке 190 "Чистая прибыль (убыток) отчетного периода" указывают:

- в столбце 3 - 200 040 руб.;

- в столбце 4 - 76 160 руб.

Сумма постоянных налоговых обязательств фирмы (строка 200) составила:

- в отчетном году - 1560 руб. (столбец 3);

- в предыдущем году - 640 руб. (столбец 4).

Расшифровку отдельных прибылей и убытков нужно заполнить так.

По строке "Штрафы, пени и неустойки признанные, или по которым получены решения суда (арбитражного суда) об их взыскании" нужно отразить суммы:

- в столбце 4 - 6000 руб.;

- в столбце 6 - 2000 руб.

По строке "Курсовые разницы по операциям в иностранной валюте" расшифровки отдельных прибылей и убытков указывают следующие суммы:

- в столбце 3 - 110 000 руб.;

- в столбце 5 - 44 000 руб.

Форма N 2 за отчетный год будет заполнена так:

Пример. ООО "Пассив" не является малым предприятием и представляет в налоговую инспекцию Отчет по форме N 3.

Ситуация 1

"Пассив" отчитывается за 2008 г.

В этом случае в строке "Остаток на 31 декабря года, предшествующего предыдущему" бухгалтер укажет сумму каждой части капитала на 31 декабря 2006 г.

Ситуация 2.

"Пассив" отчитывается за 2009 г.

Тогда в строке "Остаток на 31 декабря года, предшествующего предыдущему" бухгалтер отразит величину каждой части капитала по состоянию на 31 декабря 2007 г.

В строке "Остаток на 1 января предыдущего года" отразите сумму капитала на начало года, который предшествует отчетному. Если вы составляете Отчет за 2008 г. - это 2007 г., если за 2009 г. - это 2008 г.

Пример. ООО "Пассив" формирует Отчет об изменениях капитала за 2008 год.