672_Otsenka_stoimosti_biznesa_

.pdfV 17077940,755 30212181,41 47290122,165тыс.руб.

Таким образом, предприятие способно создавать в результате операционной деятельности и принятии управленческих решений свободный поток денежных средств, который может быть направлен его инвесторам, т.е. свободный денежный поток является важнейшим компонентом экономической стоимости предприятия. На практике в качестве стоимости продажи организации рассматривают приведенную стоимость её денежных потоков. Это не совсем верно, поскольку продажа предприятия — это не прямая продажа его денежных потоков, пусть даже дисконтированных, а реализация права на их получение. В этом смысле покупку предприятия можно рассматривать как опцион.

Контрольные вопросы

1.Какой метод оценки бизнеса следует использовать при нестабильно изменяющемся потоке доходов?

2.Перечислите недостатки метода дисконтированных денежных потоков.

3.Для дисконтирования какого денежного потока используется средневзвешенная стоимость капитала?

4.Перечислите основные этапы выполнения расчетов при использовании метода капитализации дохода.

5.Перечислите методы расчета нормы дисконта и область их применения.

6.В чем разница в расчете денежного потока для инвестированного и собственного капитала?

7.Методы определения безрисковой ставки.

Задания для самостоятельного выполнения

1. |

Оценить |

долгосрочный |

бизнес, |

приносящий |

следующие денежные |

||||||||||||

потоки: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

месяцы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Денежные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

потоки, |

80 |

85 |

90 |

95 |

100 |

100 |

100 |

|

100 |

100 |

100 |

100 |

110 |

100 |

90 |

85 |

|

ден.ед. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прогнозные значения денежных потоков остаются на этом же уровне. Учитывающая риски бизнеса рекомендуемая ставка дисконта - 36% годовых. Оценку произвести применительно к двум предположениям: 1) бизнес удастся вести 15 месяцев; 2) бизнес удастся осуществлять в течение неопределенно длительного периода времени.

2. Определить максимальную стоимость бизнеса, если через 4 года денежный поток предприятия выйдет на уровень 100 000 ден.ед. при стабильном ежегодном темпе прироста в 3%. Бизнес предприятия является долгосрочным. Рекомендуемая ставка дисконта - 25%.

51

3. Имеются данные о денежных потоках телекоммуникационной компании за пять предшествующих текущему периоду лет. Определить предварительную стоимость предприятия в постпрогнозном периоде, используя метод дисконтирования денежных потоков. Ставку дисконта принять 45%. Исходные данные представлены в таблице

Годы |

1 |

2 |

3 |

4 |

5 |

Денежный |

|

|

|

|

|

поток |

34572 |

37350 |

40830 |

44320 |

48750 |

(денежные |

|

|

|

|

|

единицы) |

|

|

|

|

|

52

6 ОЦЕНКА СТОИМОСТИ ИНФОКОММУНИКАЦИОННЫХ КОМПАНИЙ НА ОСНОВЕ ОПЦИОННОГО ПОДХОДА

6.1 Предпосылки появления концепции анализа реальных опционов

Современная рыночная среда развивается очень динамично и характеризуется высоким уровнем неопределенности. Неопределенность – объективная характеристика, связанная с тем, что на объект экономических отношений оказывает одновременное воздействие множество факторов различной природы и направленности и степень этого воздействия не является детерминированной. В сложившихся условиях задача определения справедливой рыночной стоимости высокотехнологичных компаний становится все более актуальной. Классические подходы к оценке (доходный, затратный, сравнительный) часто недооценивают потенциал инфокоммуникационных предприятий, так как не учитывают ценность управленческой гибкости. Появление концепции анализа реальных опционов и ее применение для оценки стоимости предприятий сферы инфокоммуникаций обусловлено недостатками традиционных подходов:

1.Основой оценки стоимости бизнеса являются прогнозы, которые, в силу неопределенности, неизбежно сопутствующей деятельности организации в условиях рынка, часто неточны. Прогнозы доходов как правило строятся на основе экстраполяции достигнутых результатов. По мнению ряда исследователей, строя различного рода прогнозы можно быть уверенным лишь в том, что они будут ошибочными.

2.Не учитывается потенциальная выгода фактора неопределенности. Традиционно неопределенность рассматривается как негативный фактор: чем выше неопределенность, тем выше ставка дисконтирования, тем ниже стоимость объекта. В то же время, руководство компании может извлечь выгоду из существования неопределенности в результате принятия гибких решений.

Следовательно, неопределенность является фактором возможного роста.

3. Отсутствие длительной истории фактов сделок купли-продажи инфокоммуникационных компаний, ограничивает применение сравнительного и затратного подходов.

4.Существующие методики оценки стоимости предполагают пассивное управление предприятием. Они не учитывают опционы, имеющиеся в реальных активах, - опционы, которые менеджмент компании может использовать для усиления конкурентных преимуществ. Таким образом, из оценки исключается способность руководства принимать в будущем решения, адекватные складывающейся ситуации. В противоположность традиционным подходов, опционный подход учитывает управленческую гибкость, поскольку рассматривает

53

деятельность предприятия как систему опционов. Важнейшая особенность метода – его способность учитывать быстро меняющиеся экономические условия, в которых функционируют компании. Опционный подход предполагает, что с поступлением новой информации, руководство может проявить гибкость в реализации дальнейших планов в целях приобретения выгоды от возникающих возможностей или, наоборот, уменьшения возникающих потерь.

Несмотря на то, что концепция реальных опционов является достаточно новым направлением экономической науки, на сегодняшний день накоплено достаточно большое количество источников по её теоретическому и практическому применению. К классическим трудам, посвященным опционному подходу, без сомнения можно отнести работы А. Дамодарана [5, 25], Ф. Блека и М. Шоулза [26], А. Диксита и Р. Пиндайка [27], Д. Ингерсолла и С. Росса [28], Л. Тригеоргиса [35] и ряда других зарубежных исследователей. В нашей стране данный вопрос менее изучен.

6.2Понятие реального опциона. Аналогия финансовых и реальных опционов

Теория реальных опционов предполагает использование методологии финансовых опционов в реальном бизнесе. Прежде, чем рассматривать её сущность, необходимо определиться с терминологией.

Опцион – это контракт, предоставляющий его владельцу право покупать или продавать определенные активы по заранее оговоренной цене. Самая важная характеристика опциона в том, что он не носит обязывающий характер, владелец может не реализовать его, отказавшись от заключения сделки. Существует два типа опционов [2]:

1.Колл - опционы (call options) или опционы покупателя,

2.Пут - опционы (put options) или опционы продавца.

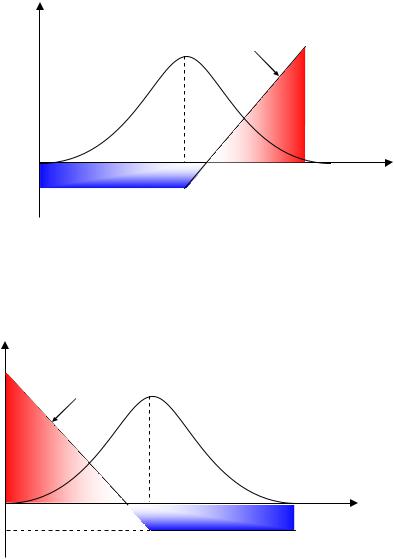

Колл – опцион дает покупателю опциона право купить базисный актив (underlying asset) по фиксированной цене, называемой ценой страйк (strike price) или ценой исполнения (exercise price), в любой момент времени до наступления даты экспирации (expiration date). За это право покупатель опциона платит определенную цену – премию по опциону. Если в момент окончания срока действия опциона рыночная цена базисного актива меньше цены страйк, то опцион не исполняется и истекает без всяких последствий. Если же стоимость базисного актива превышает цену страйк, то опцион исполняется. В этом случае владелец опциона покупает базисный актив по цене исполнения, возникающая разница между рыночной ценой актива и ценой исполнения составляет валовую прибыль. Чистая прибыль представляет собой разницу между валовой прибылью и ценой коллопциона, уплаченной первоначально в момент его приобретения. Платежная

54

диаграмма, представленная на рис.6.1, иллюстрирует денежные выплаты по опциону при его истечении. Если рыночная цена базисного актива меньше цены страйк, то чистая выплата имеет отрицательное значение и равна цене, уплаченной первоначально за колл - опцион. В противном случае, валовая выплата равна разнице между рыночной ценой базисного актива и ценой исполнения, а чистая выплата равна разнице между валовой выплатой и премией колл - опциона.

Пут – опцион дает его владельцу право продать базисный актив по фиксированной цене, называемой ценой страйк или ценой исполнения в любой момент времени до наступления даты экспирации. [2] За это право покупатель пут – опциона платит определенную цену – премию по опциону.

Чистая выплата по колл - опциону

Премия по |

Рыночная цена базисного |

||

опциону (А) |

|

|

|

|

Цена |

актива (Pm) |

|

|

исполнения (Ps) |

|

|

Рисунок 6.1 – Платежная диаграмма для колл-опциона

Чистая выплата по

Премия по |

Рыночная цена базисного |

|

опциону (А) |

||

актива (Pm) |

||

Цена |

||

исполнения (Ps) |

|

Рисунок 6.2 – Платежная диаграмма для пут – опциона

Из платежной диаграммы, представленной на рис.6.2 видно, что пут – опцион выгодно исполнить тогда, когда рыночная цена базисного актива ниже цены страйк, что позволяет продать базисный актив по цене выше

55

рыночной. Возникновение термина “реальный опцион” обусловлено аналогией между реальными проектами и финансовыми опционами.

Реальный опцион можно определить как право, но не обязательство его владельца на совершение определенного действия в будущем, то есть право на изменение хода реализации проекта. Если финансовые опционы страхуют финансовый риск, то реальные – стратегический риск. Эквивалентность финансовых и реальных опционов представлена на рис.6.3.

Финансовый опцион |

Реальный опцион |

Курс финансового актива

Цена исполнения

Дивиденды

Волатильность курса финансового актива

Время до исполнения финансового опциона

Момент исполнения опциона

Приведенный денежный поток

Инвестиционные затраты

Стоимость капитала либо издержки отсрочки

Волатильность будущих денежных потоков

Время до принятия инвестиционного решения

Момент инвестиционного решения

Рисунок 6.3 - Эквивалентность финансовых и реальных опционов [34]

Проведенный анализ позволил сделать вывод, что, несмотря на представленную аналогию финансовых и реальных опционов, между ними имеются несколько ключевых отличий.

Во-первых, финансовый опцион обычно имеет менее продолжительный период, в течение которого он может быть исполнен. Для финансовых опционов время до истечения обычно составляет несколько месяцев, в то время как для реальных опционов оно измеряется в годах.

Во-вторых, владельцы финансовых опционов не могут воздействовать на курс финансового актива, в то время как стоимость предприятия может быть увеличена, поскольку стратегические реальные опционы могут быть созданы менеджерами компании.

В-третьих, финансовые опционы имеют относительно меньшую стоимость (обычно измеряется в десятках или сотнях долларов), чем реальные опционы (тысячи, миллионы или даже миллиарды долларов на один стратегический опцион). [31]

56

Концепция реальных опционов (часто называемая ROA – Real Options Analysis) выделяет две группы возможностей. Первая из них – внутреннюю гибкость. Это может быть расширение или сокращение масштабов деятельности, изменение источников и сырья или отказ от реализации до получения новой информации. Вторая группа возможностей характеризует внешнюю гибкость, то есть выполнение одного проекта делает возможным выполнение другого проекта, осуществление которого не представлялось возможным без завершения первого. Основные типы реальных опционов и ключевые факторы, необходимые для их возникновения, представлены в таблице 6.1.

Таблица 6.1 – Виды реальных опционов

Опцион |

|

|

Ключевые факторы, необходимые для |

|

|

|

возникновения опциона |

|

|

|

|

Отсрочка |

|

▫ |

Инвестиционная возможность не относится к |

|

|

|

типу «сейчас или никогда»; |

|

|

▫ Инвестор занимает монопольную позицию и не |

|

|

|

|

подвержен угрозе конкуренции; |

|

|

▫ Отсрочка позволяет снизить некоторые виды |

|

|

|

|

неопределенности |

|

|

|

|

Поэтапное |

|

▫ |

Проект может быть разбит на несколько этапов; |

инвестирование |

|

▫ |

Определенные этапы развития проекта |

|

|

|

являются более рискованными; |

|

|

▫ Проект не линеен – наиболее рискованные |

|

|

|

|

шаги могут быть отложены; |

|

|

|

|

Предварительное |

|

▫ |

Инвестиции могут быть осуществлены в |

исследование |

|

|

небольшом масштабе; |

|

|

▫ Разработка пилотного проекта требует |

|

|

|

|

относительно небольшой суммы инвестиций; |

|

|

▫ Остановка пилотного проекта не причинит |

|

|

|

|

ущерба репутации компании; |

|

|

▫ |

Некоторые виды неопределенности |

|

|

|

преодолеваются при разработке прототипа; |

|

|

|

|

Изменение |

|

▫ |

Наличие технологической возможности |

масштабов |

|

|

изменения масштабов деятельности |

деятельности |

|

|

предприятия (расширение/ сокращение) |

|

|

|

|

Отказ |

|

▫ |

Оборудование можно продать по |

|

|

|

ликвидационной стоимости; |

|

|

▫ Отказ от проекта не причинит ущерба |

|

|

|

|

репутации предприятия; |

Как показывает проведенный анализ, в специальной литературе, посвященной обозначенной проблеме, пока отсутствует единый подход к

57

классификации реальных опционов, при этом многие исследователи ограничиваются простым их перечислением. Однако, с нашей точки зрения, разделение реальных опционов на группы все же необходимо, поскольку обоснованная классификация позволяет четко определить место каждого опциона в их общей системе. На рис.6.4 представлен авторский вариант классификации.

РЕАЛЬНЫЕ ОПЦИОНЫ

Опционы отсрочки |

|

Опционы изменения |

|

Опционы |

|

масштаба |

|

переключения |

|

|

|

|

||

|

|

|

|

|

Опцион на выбор |

|

Опцион на |

|

|

|

|

Опцион на |

||

времени реализации |

|

сокращение |

|

|

|

|

изменение ресурсов |

||

проекта |

|

масштаба проекта |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Опцион на испытания и |

|

|

|

Опцион на |

|

Опцион на |

|||

исследования |

|

|

изменение |

|

|

расширение |

|

||

|

|

|

технологии |

|

|

|

масштаба проекта |

|

|

Опцион на |

|

|

|

|

|

|

|

|

|

приостановку |

|

|

|

Опцион на |

|

Опцион на отказ от |

|||

|

|

|

изменение |

|

|

|

|

||

Опцион на поэтапное |

|

выполнения |

|

конечного продукта |

|

проекта |

|

||

инвестирование |

|

|

|

|

|

|

|

|

|

Рисунок 6.4 - Классификация реальных опционов

Спектр реальных опционов во многом зависит от характеристик той отрасли, в которой предприятие осуществляет свою деятельность. Для инфокомуникационных предприятий наиболее актуальными являются опционы изменения масштаба и опционы переключения. Оценка реальных опционов включает несколько этапов. Сначала сотрудники различных отделов идентифицируют опасности и возможности, которые ожидают проект в будущем, и обсуждают возможные действия, направленные на минимизацию ущерба и максимальное использование благоприятных факторов. Каждый действует в рамках своей области деятельности и знаний. В отличие от стандартной оценки методом DCF, которая обычно выполняется специалистами по финансовому моделированию при весьма ограниченном участии сотрудников других отделов, оценка реальных опционов построена на постоянном междисциплинарном взаимодействии. Дополнительным преимуществом опционных методов является тот факт, что результатом оценки, кроме более адекватного значения стоимости ИП, является адаптивный план управления. Фактически руководство получает свод обоснованных рекомендаций по действиям в тех или иных условиях в

58

будущем. Таким образом, теорию реальных опционов можно рассматривать |

||||||||

не только как способ повышения стоимости предприятия, его |

||||||||

инвестиционной привлекательности, но и как инструмент управления |

||||||||

возможными рисками. Взаимосвязь опционов и рисков представлена в |

||||||||

таблице 6.2. |

|

|

|

|

|

|

|

|

Таблица 6.2 – Взаимосвязь рисков инвестиционного проекта и видов |

||||||||

реальных опционов |

|

|

|

|

|

|

|

|

|

|

Вид опциона |

Опцион на отсрочку реализации проекта |

Опцион на поэтапное инвестирование |

|

Опцион на отказ от реализации проекта |

Опцион на сокращение масштабов проекта |

Опцион на расширение масштабов проекта |

Виды рисков |

|

Опцион на исследование |

||||||

|

|

|

||||||

|

финансовый |

недостаточно |

|

|

|

|

|

|

|

|

финансовых |

+ |

|

+ |

|

|

|

|

|

ресурсов |

|

|

|

|

|

|

|

|

издержки |

|

|

|

|

|

|

|

|

превышают |

+ |

+ |

+ |

+ |

+ |

|

|

|

выручку |

|

|

|

|

|

|

|

проектный |

низкая |

|

|

|

|

|

|

|

|

квалификация |

+ |

+ |

+ |

|

|

|

риски |

|

персонала |

|

|

|

|

|

|

|

проект слишком |

|

+ |

+ |

|

|

|

|

|

сложный |

|

|

|

|

|||

|

|

|

|

|

|

|

||

|

отсутствует |

|

|

|

|

|

|

|

Внутренние |

|

|

|

|

|

|

|

|

|

необходимая |

|

+ |

+ |

+ |

+ |

|

|

|

инфраструктура |

|

|

|

|

|

|

|

функциональный |

ошибки в |

|

+ |

+ |

+ |

|

|

|

|

проекте |

|

|

|

||||

|

|

высокие |

|

|

|

|

|

|

|

|

требования к |

|

+ |

+ |

+ |

|

|

|

|

стабильности |

|

|

|

|

|

|

|

организационный |

недостаточная |

|

|

|

|

|

|

|

|

координация |

+ |

+ |

+ |

+ |

|

|

|

|

участников |

|

|

|

|

|

|

|

|

сложности с |

|

|

|

|

|

|

|

|

подготовкой |

|

+ |

+ |

|

+ |

|

|

|

персонала |

|

|

|

|

|

|

риски |

конкурентный |

реакция |

|

|

|

|

|

|

|

конкурентов |

+ |

+ |

+ |

+ |

+ |

|

|

|

уничтожает |

|

||||||

Внешние |

|

преимущества |

|

|

|

|

|

|

|

конкуренты |

|

|

|

|

|

|

|

|

действуют |

+ |

|

+ |

|

|

|

|

|

раньше фирмы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

59 |

|

|

|

|

|

|

рыночный |

|

низкий |

|

|

|

|

|

|

|

|

|

потребительский |

|

|

|

|

|

|

|

|

|

спрос с |

+ |

+ |

+ |

+ |

+ |

|

|

|

|

невозможностью |

|

|

|

|

|

|

|

|

|

уйти с рынка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

неожиданно |

+ |

|

+ |

|

|

+ |

|

|

|

высокий спрос |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

чрезмерный |

|

|

|

|

|

|

|

|

|

спрос может |

+ |

|

+ |

+ |

|

+ |

|

|

|

привести к |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

перегрузке |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

непредвиденные |

|

|

|

|

|

|

|

|

|

действия |

+ |

|

|

+ |

|

|

|

|

|

регулятивных |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

органов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

технологический |

|

несовместимость |

|

+ |

+ |

+ |

|

|

|

|

|

технологий |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

появление более |

|

|

|

|

|

|

|

|

|

совершенных |

+ |

|

|

+ |

|

|

|

|

|

технологий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6.3 Модели оценки стоимости реальных опционов

Концептуально стратегическая стоимость компании (Vstrategy) может быть определена как сумма базовой стоимости, рассчитанной на основе традиционного подхода (V0 ) и ценности реальных опционов (ROV – Real Options Value).

Vstrategy V0 ROV, |

(6.1) |

При этом базовая стоимость может быть определена как на основе одного из традиционных подходов (доходного, затратного, сравнительного), так и принята равной средневзвешенной величине оценок по различным методикам.

n |

|

V0 Vi zi , |

(6.2) |

i 1

где Vi - стоимость компании, рассчитанная по i-ому методу (доходному, затратному или сравнительному),

zi - вес, придаваемый оценщиком используемой методике, m- количество использованных оценщиком методов.

Проведенное исследование показало, что в литературе имеется множество методов и моделей оценки реальных опционов, большая часть из которых предполагает использование сложного математического аппарата, в частности стохастической математики, что затрудняет их использование на практике. Наиболее применимыми являются биномиальный метод и модель Блека-Шоулза.

60