672_Otsenka_stoimosti_biznesa_

.pdfWACC kdWd 1 T keWe, |

(5.5) |

где kd – стоимость заемного капитала,

Wd – удельный вес долга в структуре капитала, T – ставка налога на прибыль,

k e – стоимость собственного капитала, We – удельный вес собственного капитала.

Чем больше компанией привлекаются дешевые заемные средства вместо дорогого собственного капитала, тем меньше величина WACC. Однако при использовании дешевых заемных средств следует помнить и о снижении ликвидности баланса предприятия, что непременно повлечет увеличение кредитных процентных ставок, так как для банков эта ситуация чревата повышением рисков, а величина WACC, разумеется, будет расти. Таким образом, уместным будет использование правила «золотой середины», оптимально сочетая собственные и заемные средства на основе их баланса по уровню ликвидности.

Метод кумулятивного построения (BUM - build-up method) предполагает суммирование безрисковой ставки (Rf) и премий за каждый из факторов

риска, что может быть представлено в следующем виде: |

|

R Rf ΔRi , |

(5.6) |

где R - норма дисконта; |

|

Rf - ставка безрискового вложения; |

|

Ri - рисковая премия по i-ому фактору риска.

За базу расчетов берется безрисковая ставка. Под безрисковой ставкой понимается норма процента, которую можно получить при вложении средств в наиболее надежные финансовые активы, риском которых можно пренебречь. В условиях устойчивой экономической системы к категории таких активов относят государственные казначейские обязательства, так как считается, что государство является самым надежным гарантом по своим обязательствам (вероятность его банкротства практически исключается). В качестве возможных безрисковых ставок в пределах РФ принято рассматривать следующие инструменты:

1 Депозиты Сбербанка РФ и других надежных банков.

Следует отметить, наличие критических замечаний относительно их использования. Это связано с тем, что, во-первых, риск вложений в данные финансовые институты выше, чем риск вложения в государственные ценные бумаги, а, во-вторых, периоды, на которые принимаются депозиты крайне непродолжительны (как правило, до 1-2 лет). Тем не менее, в оценочной практике встречаются случаи использования ставок по депозитам в качестве безрисковых. Чаще всего они находят применение при построении денежных потоков в рублевом выражении и при варьировании нормы дисконта от одного года к другому.

41

2 Западные финансовые инструменты (государственные облигации развитых стран, LIBOR).

Ограниченность использования ставки Лондонского межбанковского рынка по предоставлению кредитов LIBOR (London Interbank Offered Rate)

обуславливается ее краткосрочностью (не более одного года), а также более высокими уровнями риска по сравнению с вложениями в государственные ценные бумаги. Среди государственных облигаций наиболее часто используются 10-летние казначейские облигации США.

3 Ставки по межбанковским кредитам РФ.

На российском финансовом рынке рассчитывается ряд таких ставок, среди которых наиболее распространенными являются:

MIBID (Moscow Inter Bank Bid - объявленная ставка по привлечению кредитов);

MIBOR (Moscow Inter Bank Offered Rate - объявленная ставка по предоставлению кредитов);

MIACR (Moscow Inter Bank Actual Credit Rate - фактическая ставка по предоставлению кредитов).

Рассмотренные ставки рассчитываются сроком от 1 дня до 1 года, поэтому возможность их использования в качестве безрисковой доходности представляется сомнительной. Кроме того, доходность, заложенная в межбанковских кредитах, учитывает риск их невозврата, что также обуславливает необходимость отказа от использования этого инструмента в процессе оценки.

4 Ставка рефинансирования ЦБ РФ.

Ставка рефинансирования – это процентная ставка, используемая Центральным банком при предоставлении кредитов коммерческим банкам. В соответствии с действующим законодательством срок предоставления кредитов ЦБ не может превышать 180 дней, поэтому возможность ее использования в целях определения безрисковой доходности ограничена в силу своей краткосрочности и сильной зависимости от политики государственных институтов.

5 Государственные облигации РФ.

Премия за риск определяется, как правило, экспертным путем и учитывает такие факторы, как размер компании, структура финансов, производственная и территориальная диверсификация, качество управления, рентабельность, прогнозируемость доходов и др. В российской оценочной практике экспертная оценка премий за риск обычно представляется в следующем виде (табл.5.1)

Компания Ernst&Young каждые два года проводит исследование, посвященное телекоммуникационному сектору, в котором формулируются основные риски, стоящие перед компаниями отрасли связи.

42

Таблица 5.1–Характеристика премий за риск, связанный с инвестированием в конкретное предприятие

Вид риска |

|

Вероятный |

Параметры риска |

|

|

|

|

|

интервал |

|

|

|

|

|

|

значений |

|

|

|

|

Руководящий |

состав: |

|

Независимость (зависимость) от одной |

|||

ключевая фигура, |

качество |

0–5 |

ключевой фигуры; наличие (отсутствие) |

|||

управления |

|

|

управленческого резерва |

|

||

Размер предприятия |

0–5 |

Крупное (среднее, мелкое) предприятие; |

||||

|

|

|

монопольная |

или |

конкурентная форма |

|

|

|

|

рынка |

|

|

|

Финансовая |

структура |

0–5 |

Соответствующая |

нормам |

или |

|

(источники |

|

|

завышенная доля заемных источников в |

|||

финансирования) |

|

|

совокупном капитале компании |

|

||

Товарная и территориальная |

0–5 |

Широкий (узкий)ассортимент продукции |

||||

диверсификация |

|

|

(услуг); территориальные границы сбыта |

|||

Диверсифисированность |

0–5 |

Форма рынка, на которой действует |

||||

клиентуры |

|

|

компания с позиции спроса |

|

||

Уровень |

и |

0–5 |

Стабильность (нестабильность) уровня |

|||

прогнозируемость прибыли |

|

дохода; |

рентабельность; |

наличие |

||

|

|

|

(отсутствие) |

|

необходимой |

для |

|

|

|

прогнозирования информации |

|

||

Прочие риски |

|

0–5 |

Специфические |

риски, |

присущие |

|

|

|

|

оцениваемому предприятию и глобальные |

|||

|

|

|

риски |

|

|

|

Рассчитанная величина представляет собой лишь предварительную стоимость предприятия (стоимость его бизнеса). Наличие у компании в собственности нефункционирующих (не используемых при ведении бизнеса) активов может увеличить стоимость предприятия в целом, поэтому при наличии таких активов, их рыночная стоимость должна быть добавлена к стоимости бизнеса. Для проведения поправок на нефункционирующие активы требуется оценка их рыночной стоимости в соответствии с применяемыми методами для конкретного вида активов (недвижимость, машины и оборудование и т. д.)

Метод капитализации прибыли дает стоимость всего бизнеса. Если оценивается лишь малая доля предприятия, то к получившемуся результату нужно применить поправку, учитывающую тот факт, что доли (акции) в миноритарных пакетах стоят дешевле, чем в мажоритарных или контрольных пакетах.

5.2Метод дисконтирования денежных потоков

Применение данного метода наиболее обосновано для оценки предприятий, денежные потоки которых нестабильны, т.е. в том случае,

43

когда динамика изменения дохода значительна или эти изменения носят нерегулярный характер.

Денежный поток характеризуется:

–притоком, равным размеру денежных поступлений в течение интервала планирования;

–оттоком, равным платежам в течение интервала планирования;

–сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Традиционная формула определения текущего значения дисконтированного будущего дохода следующая:

Текущая рыночная стоимость = |

Денежные потоки запериод |

, |

(5.7) |

|

( |

д) |

|

||

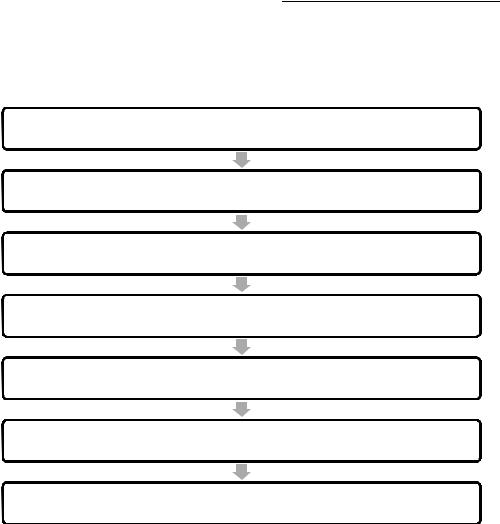

Основные этапы оценки стоимости бизнеса методом дисконтированных денежных потоков представлены на рис.3.5.

Выбор модели денежного потока

Определение длительности прогнозногопериода

Ретроспективный анализ и прогнозированиевыручки от реализации

Расчет ставки дисконта

Расчет величины стоимости в постпрогнозныйпериод

Расчет текущих стоимостей будущих денежных потоков и стоимостив пост прогнозныйпериод

Внесение итоговыхпоправок

Рисунок 5.5 – Алгоритм выполнения расчетов методом дисконтированных денежных потоков

5.2.1 Выбор модели денежного потока

Применяя метод дисконтированного денежного потока, можно оперировать в расчетах либо денежным потоком для собственного капитала,

44

либо денежным потоком для общего инвестированного капитала (денежный поток с учетом задолженности). Алгоритм расчета денежного потока для инвестированного и собственного капитала представлены в табл. 5.2 и 5.3.

Таблица 5.3– Расчет денежного потока для инвестированного капитала

Показатель |

Влияние на итоговый результат |

|

денежного потока (+/–) |

||

|

||

|

|

|

Чистая прибыль |

|

|

|

|

|

Начисленная амортизация |

+ |

|

|

|

|

Уменьшение собственного оборотного капитала |

+ |

|

|

|

|

Увеличение собственного оборотного капитала |

– |

|

|

|

|

Продажа активов |

+ |

|

|

|

|

Капитальные вложения |

– |

|

|

|

|

Денежный поток для инвестированного |

+ |

|

капитала |

|

|

|

|

Таблица 5.4– Расчет денежного потока для собственного капитала

Показатель |

Влияние на итоговый результат |

|

денежного потока (+/–) |

||

|

||

|

|

|

Чистая прибыль |

|

|

|

|

|

Начисленная амортизация |

+ |

|

|

|

|

Уменьшение собственного оборотного капитала |

+ |

|

|

|

|

Увеличение собственного оборотного капитала |

– |

|

|

|

|

Продажа активов |

+ |

|

|

|

|

Капитальные вложения |

– |

|

|

|

|

Прирост долгосрочной задолженности |

+ |

|

|

|

|

Уменьшение долгосрочной задолженности |

– |

|

|

|

|

Денежный поток для собственного капитала |

+ |

|

|

|

|

45 |

|

Как правило, при оценке бизнеса требуется оценка денежного потока для собственного капитала, так как он отражает величину денежных средств, которые останутся в распоряжение владельцев собственного капитала (акционеров) после уплаты налогов, процентов за использование заемных средств и погашения основной суммы задолженности.

5.2.2 Определение длительности прогнозного периода

Согласно методу дисконтированных денежных потоков стоимость предприятия основывается на будущих, а не на прошлых денежных потоках. Поэтому задачей оценки является разработка прогноза денежного потока на какой-то будущий временной период, начиная с текущего года. В качестве прогнозного берется период, продолжающийся до тех пор, пока темпы роста предприятия не стабилизируются (предполагается, что в пост прогнозный период должны иметь место стабильные долгосрочные темпы роста или бесконечный поток доходов).

С одной стороны, чем длиннее прогнозный период, тем больше число наблюдений и более обоснованной с математической точки зрения выглядит итоговая величина текущей стоимости предприятия. С другой стороны, чем длиннее прогнозный период, тем сложнее прогнозировать конкретные величины выручки, расходов, темпов инфляции, потоков денежных средств. В странах с рыночной экономикой прогнозный период составляет 5-10 лет, в странах с переходной экономикой допустимо сокращение прогнозного периода до 3 лет.

5.2.3 Ретроспективный анализ и прогноз валовой выручки от реализации

Прогноз валовой выручки должен быть логически совместим с ретроспективными показателями деятельности предприятия и отрасли в целом, т.к. оценки, основанные на прогнозах, которые заметно расходятся с историческими тенденциями, как правило, не отличаются необходимой точностью.

Анализ валовой выручки и ее прогноз требуют детального рассмотрения и учета целого ряда факторов, таких как номенклатура предоставляемых услуг связи; объемы предоставляемых услуг и тарифы; ретроспективные темпы роста предприятия; спрос на услуги; темпы инфляции; имеющиеся производственные мощности; общая ситуация в экономике, определяющая перспективы спроса; ситуация в конкретной отрасли с учетом существующего уровня конкуренции; доля оцениваемого предприятия на рынке; долгосрочные темпы роста в пост прогнозный период и др.

В результате анализа необходимости составить таблицу, и показать динамику изменения факторов за оцениваемый период. Вопросы расчета ставки дисконтирования были рассмотрены в п.п.5.1.3.

46

5.2.4 Расчет величины стоимости в пост прогнозный период

Определение стоимости в пост прогнозный период основано на предпосылке, что предприятие (бизнес) способно приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы предприятия стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

В зависимости от перспектив развития предприятия в пост прогнозный период используют следующие способы расчета ставки дисконта:

–метод расчета по ликвидационной стоимости, применяется, если в пост прогнозный период ожидается банкротство предприятия с последующей продажей имеющихся активов, т.е. для оценки действующего предприятия, приносящего прибыль, а тем более находящегося в стадии роста, этот подход неприменим;

–метод расчета по стоимости чистых активов, используется для стабильного предприятия, главной характеристикой которого являются значительные материальные активы, методика выполнения расчетов аналогична расчетам ликвидационной стоимости, но не учитывает затрат на ликвидацию и скидку за срочную продажу активов предприятия;

–метод предполагаемой продажи, состоящий в пересчете денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых предприятий, однако с учетом того, что практика продажи предприятий на российском рынке крайне скудна, применение данного метода к определению конечной стоимости весьма проблематично;

–с использованием модели Гордона, согласно которой годовой доход после прогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста, а при отсутствии темпов роста коэффициент капитализации будет равен ставке дисконта.

Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа внеоборотных активов и капиталовложений равны. Расчет конечной стоимости в соответствии с моделью Гордона производится по формуле:

V = CF(t+1)/(K—g) , |

(5.8) |

где V — стоимость в пост прогнозный период;

СF(t+1) — денежный поток доходов за первый год пост прогнозного (остаточного) периода; К — ставка дисконта;

g — долгосрочные темпы роста денежного потока.

47

Конечная стоимость V по формуле Гордона определяется на момент окончания прогнозного периода.

5.2.5 Внесение итоговых поправок

Для определения окончательной величины рыночной стоимости предприятия вносится ряд поправок. Если использовалась модель дисконтирования бездолгового инвестированного денежного потока, то найденная рыночная стоимость относится ко всему инвестированному капиталу, т. е. включает в себя не только стоимость собственного капитала, но и стоимость долгосрочных обязательств предприятия. Поэтому для того, чтобы получить стоимость собственного капитала, необходимо из величины найденной стоимости вычесть величину долгосрочной задолженности.

При расчете стоимости учитываются активы предприятия, которые участвуют в производстве, получении прибыли, т. е. в формировании денежного потока. В настоящее время у многих российских предприятий есть в наличии нефункционирующие активы (в основном недвижимость, машины и оборудование), поскольку вследствие затяжного спада производства уровень утилизации производственных мощностей крайне низок, поэтому, как уже было рассмотрено выше, определяется рыночная стоимость таких активов и суммируется со стоимостью, полученной при дисконтировании денежного потока.

В результате оценки предприятия методом дисконтированных денежных потоков получается стоимость контрольного ликвидного пакета акций.

В качестве примера произведем расчет стоимости бизнеса ОАО «N- Телеком» при длительности прогнозного периода 5 лет. Определение текущего денежного потока представлено в табл.5.5.

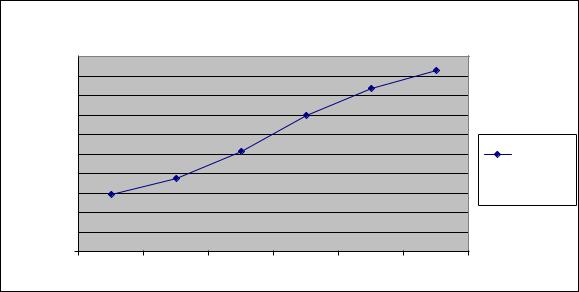

График зависимости денежного потока от времени приведен на рисунке 5.6 и показывает возможность использования линейного вида тренда

yt a0 a1 t

48

|

|

Чистый денежный поток |

|

тыс.руб |

||

10000000 |

|

|

|

|

9275613 |

|

9000000 |

|

|

|

|

||

|

|

|

|

8355421 |

||

8000000 |

|

|

|

|

||

|

|

|

|

|

||

7000000 |

|

|

6958594 |

|

|

|

6000000 |

|

|

5146920 |

|

|

|

5000000 |

|

|

|

Чистый |

||

4000000 |

|

3739519 |

|

|

денежный |

|

3000000 |

2942308 |

|

|

поток |

||

|

|

|

||||

|

|

|

|

|||

2000000 |

|

|

|

|

|

|

1000000 |

|

|

|

|

|

|

0 |

|

|

|

|

годы |

|

1 |

2 |

3 |

4 |

5 |

||

6 |

||||||

Рисунок 5.6 – График зависимости денежного потока от времени

Таблица 5.5 – Расчет текущего денежного потока, тыс. руб.

|

Наименование показателя |

Значение |

Чистая прибыль (убыток) отчетного периода |

3 685 321 |

|

+ Амортизация |

4 404 781 |

|

Итого: |

|

8 090 102 |

- Изменение суммы текущих активов: |

|

|

1) |

краткосрочные финансовые вложения |

72 044 |

2) |

дебиторская задолженность |

-402 486 |

3) |

запасы |

318 866 |

4) |

прочие |

317 |

Итого: |

|

8 101 361 |

+ Изменение суммы текущих обязательств: |

|

|

1) |

кредиторская задолженность |

211 314 |

2) |

прочие краткосрочные обязательства |

- 161 632 |

Окончание табл.5.5 |

|

|

Итого: |

|

8 151 043 |

- Изменение суммы всех оборотных активов |

228 167 |

|

Итого: |

|

7 922 876 |

+ Изменение суммы задолженности |

|

|

1) |

краткосрочных кредитов и займов |

- 3 700 109 |

2) |

долгосрочных кредитов и займов |

4 480 431 |

Итого: |

|

8 703 198 |

+ Изменение суммы собственного капитала |

|

|

1) |

уставного капитала |

0 |

2) |

добавочного капитала |

552 004 |

3) |

доходы будущих периодов |

20 411 |

Итого: |

|

9 275 613 |

49

Рассчитанное значение параметров a0 и a1 составило a0 6069729,1, a1 676084,35, а значение денежного потока в первый прогнозный год

ДП1 6069729,1 676084,35 7 10802319,55тыс.руб.

Аналогично рассчитываются значения для последующих лет прогнозного периода (табл.5.6). Денежный поток пост прогнозного периода определяется аналогично и составил ДПППП 17563163,05тыс.руб.

Допустим, что ставка дисконта составляет 0.316.

Определение стоимости предприятия в пост прогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода.

Выручка от продажи фирмы в пост прогнозный период определяется по формуле Гордона (5.8) и при среднем темпе роста денежного потока i =1,118 составит

V 17563163,05 88702843,69тыс.руб. 0,316 0,118

Рассчитаем текущие стоимости будущих денежных потоков и текущую стоимость в пост прогнозный период.

Таблица 5.6 – Текущая стоимость денежных потоков

Год |

1 |

2 |

3 |

4 |

5 |

|

Денежный поток, |

10802319,55 |

12154488,25 |

13506656,95 |

14858825,65 |

16210994,35 |

|

тыс. руб. |

|

|

|

|

|

|

Коэффициент |

0,759878 |

0,5774154 |

0,4387 |

0,3334 |

0,2533 |

|

дисконтирования |

||||||

|

|

|

|

|

||

Текущая стоимость |

|

|

|

|

|

|

денежных потоков, |

8208444,98 |

7018188,70 |

5925370,40 |

4953932,47 |

4106244,87 |

|

тыс. руб. |

|

|

|

|

|

|

Итого, тыс. руб. |

|

|

30212181,41 |

|

|

Выручку от продажи фирмы в пост прогнозный период также необходимо дисконтировать:

VТЕК. 88702843,69*0,1925298 17077940,755тыс.руб.

Определим обоснованную рыночную стоимость предприятия путем суммирования текущих стоимостей прогнозного периода и текущей стоимости остаточного периода

V VТЕК. ДДП

Обоснованная рыночная стоимость ОАО «N-Телеком», определенная методом дисконтирования денежных потоков составляет:

50