672_Otsenka_stoimosti_biznesa_

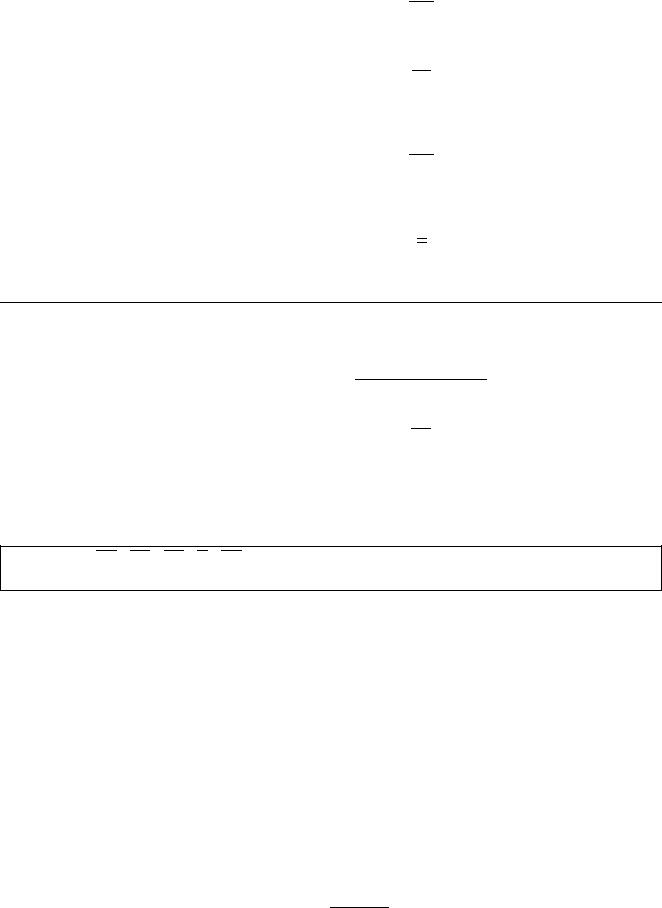

.pdfТаблица 3.2 - Основные показатели оценки финансового состояния предприятия

Наименование показателей |

|

|

|

|

|

|

|

|

Формула расчета |

Нормативно |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

е значение |

|

|

Ι Показатели платежеспособности и ликвидности |

|

|

||||||||||||||||||||

1. |

Коэффициент абсолютной |

|

К |

|

денежные + |

краткосрочныефин. |

0,2-0,3 |

||||||||||||||||

ликвидности (К1) |

|

|

|

|

|||||||||||||||||||

|

|

|

= |

средства(ДС) |

|

|

вложения(КФВ) |

|

|

||||||||||||||

|

|

|

|

|

кредиторская |

+ |

|

краткосрочные |

|

|

|||||||||||||

2. |

Коэффициент быстрой |

|

|

задолженность(КЗ) |

|

|

кредитыи |

|

|

||||||||||||||

ликвидности (К2) |

|

|

|

|

|

ДС+КФВ+ |

|

|

займы(ККЗ) |

0,5-1 |

|||||||||||||

|

|

|

|

|

|

|

|

дебиторская |

|

|

|||||||||||||

|

|

|

К |

= |

|

|

|

|

|

|

|

|

задолженность(ДЗ) |

|

|

||||||||

3. |

Коэффициент текущей |

|

|

|

|

|

|

|

КЗ+ ККЗ |

1-2 |

|||||||||||||

ликвидности (К3) |

|

|

|

|

|

|

|

оборотныеактивы(ОА) |

|

|

|

|

|

|

|||||||||

|

ΙΙ Показатели финансовой устойчивости |

|

|

||||||||||||||||||||

независимости (К4) |

|

|

|

|

|

|

собственный капитал(СК) |

0,5 |

|||||||||||||||

4. |

Коэффициент финансовой |

|

|

|

К = |

|

|

КЗ+ ККЗ |

|||||||||||||||

5. |

Коэффициент финансовой |

|

|

|

К |

= |

|

|

валюта баланса (ВБ) |

|

|

|

|

Чем выше, |

|||||||||

устойчивости (К5) |

|

К |

= |

СК+долгосрочные обязательства(ДО) |

|

тем выше |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

ВБ |

финансовая |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

устойчивост |

|||||||||||

6. |

Коэффициент соотношения |

|

|

|

|

К = |

|

|

|

СК |

|

|

|

|

|

|

ь |

||||||

капитала(К6) |

|

|

|

|

заемный капитал(ЗК) |

>1 |

|||||||||||||||||

собственного и заемного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

7. |

Коэффициент |

|

К = |

СК −внеоборотные активы(ВОА) |

|

|

|||||||||||||||||

обеспеченности собственными |

|

|

|

|

|

|

|

|

ОА |

>0,1 |

|||||||||||||

оборотными средствами (К7) |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

IIΙ Показатели деловой активности |

|

|

||||||||||||||||||||

8. |

Коэффициент |

|

|

|

|

К |

|

|

|

выручка(В) |

|

|

|

|

|

|

|

- |

|||||

оборачиваемости денежных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||

средств (К8) |

|

|

|

|

= денежныесредства(ДС) |

|

|

||||||||||||||||

9. |

Коэффициент |

|

|

|

|

|

|

|

|

|

|

|

|

В |

|

|

|

|

|

- |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

задолженности (К9) |

|

|

|

|

|

дебиторскаязадолженность (ДЗ) |

|

|

|||||||||||||||

оборачиваемости дебиторской |

|

|

К = |

|

|

К |

= |

360 |

|

|

|

|

|

|

|

|

|

||||||

10. Срок погашения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|||||

дебиторской задолженности |

|

|

|

|

|

|

|

|

|

К |

|

|

|||||||||||

(К10) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

11. Коэффициент оборачива- |

|

|

К |

= |

|

|

|

|

|

|

|

В |

|

|

|

|

- |

||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||

задолженности (К11) |

|

|

кредиторскаязадолженность (КЗ) |

|

|

||||||||||||||||||

емости кредиторской |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

21 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Продолжение таблицы 3.2

12. |

Срок погашения |

|

|

|

|

|

|

|

|

|

|

К |

= |

360 |

|

|

|

|

- |

|||||||

кредиторской задолженности |

|

|

|

|

|

|

|

|

|

|||||||||||||||||

(К12) |

|

|

|

|

|

|

|

|

|

|

|

|

|

К |

|

|

|

|||||||||

13. |

Коэффициент |

|

|

|

|

|

|

|

|

|

|

|

К |

= |

|

ДЗ |

|

|

|

|

|

≥1 |

||||

соотношения дебиторской и |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

кредиторской задолженности |

|

|

|

|

|

|

КЗ |

|

|

|

||||||||||||||||

(К13) |

|

|

|

|

|

|

|

|

|

|

|

|

|

К |

= |

|

|

В |

|

|

|

|

|

|||

14. |

Коэффициент |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|||||||

(К14) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Зап |

|

|

|

|||||||||

оборачиваемости запасов |

|

|

|

|

|

|

|

|

|

|

В |

|

|

|

|

|

|

|

||||||||

15. |

Коэффициент |

|

|

|

|

|

|

|

|

|

|

|

К |

|

|

|

|

|

|

|

|

|

- |

|||

оборачиваемости активов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

(К15) |

|

|

|

|

|

|

|

|

|

|

|

|

|

= А |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

ΙV Показатели рентабельности |

|

|

|

||||||||||||

(Р16), % |

|

|

|

|

|

|

|

|

|

|

Р |

= |

чистая прибыль(ЧП) |

|

|

- |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

16. |

Рентабельность активов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

(Р17), % |

|

|

|

|

|

|

|

|

|

|

|

прибыль от продаж |

|

|

- |

|||||||||||

17. |

Рентабельность продаж |

|

|

|

|

|

|

|

|

|

А |

|

|

|

||||||||||||

18. |

Рентабельность |

|

|

|

|

|

|

|

Р |

= |

Р |

= |

В |

|

|

|

|

|||||||||

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

СК |

|

|

|

- |

|||||||

собственного капитала (Р18), |

|

|

|

|

|

|

|

|

|

ЧП |

|

|

||||||||||||||

(Р19), % |

|

|

|

|

|

|

|

|

|

|

Р |

= |

чистая прибыль(ЧП) |

|

|

- |

||||||||||

19. |

Рентабельность затратная |

|

|

|

|

затраты |

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

Показатели |

ДС |

; |

ДЗ |

; |

КЗ |

; |

А |

; |

СК |

- это средние значения денежных средств, |

дебиторской |

|||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||||

задолженности, кредиторской задолженности, активов, собственного капитала

Однако следует отметить, что выполняемые расчеты очень трудоемки, а при использовании экспертного метода возникают трудности выбора аналога, т.к. результаты анализа по ранее указанным направлениям могут быть различны.

Предлагается для отбора аналога использовать метод ранговой оценки. Разрабатываются критерии, которые оценивают производственный и финансовый потенциал аналогов и оцениваемого объекта. Далее вся информация по разработанным критериям сводится в исходную таблицу.

В качестве примера приводится оценка стоимости ОАО «Вымпелком». Выбрано 7 аналогов и в таблице 3.3. занесены исходные данные по разработанным критериям.

Далее исходная информация преобразовывается. Каждое значение таблицы 3.3 пересчитывается по формуле:

Хпр = |

Ха Хкомп |

, |

(3.1) |

|

Хкомп |

|

|

22

где Хпр – значение преобразованной матрицы; Ха – значение аналога; Хкомп- значение оцениваемой компании;

На основании значений преобразованной матрицы устанавливается ранг по каждому критерию, причем первый ранг присваивается тому аналогу, у которого наименьшее преобразованное значение, полученное по формуле 3.1. Это означает, что подобранный аналог по данному параметру имеет наибольшую близость к оцениваемому объекту. Используя данные о рангах, рассчитанных по каждому критерию, определяется средний ранг по аналогам, по которому возможно отобрать те компании, которые имеют наибольшую схожесть с оцениваемой компанией.

В таблице 3.4. приведена преобразованная матрица, показано определение рангов аналогов по каждому параметру и средний ранг. Из таблицы 3.4 видно наименьшие ранги имеют ОАО МТС, ОАО «Мегафон», ОАО СМАРТС, Именно эти компании могут быть использованы в качестве аналогов.

На следующем этапе рассчитываются показатели –мультипликаторы. Это коэффициенты, показывающие соотношение между рыночной ценой компании или ее акций и финансовыми показателями. Такими показателями могут быть чистая прибыль , денежный поток, чистые активы, дивиденды, выручка. Мультипликаторы, а их всего 6, рассчитываются по каждому выбранному аналогу, а так как аналогов несколько, то рассчитывается среднее значение каждого мультипликатора по формуле средней арифметической взвешенной с учетом значимости компании по формуле

(3.2).

Наименование мультипликаторов и способы их расчета представлены в таблице 3.5.

23

Таблица 3.3 - Исходные данные по показателям деятельности компаний-аналогов и оцениваемой компании

|

Наименование |

|

|

|

Аналоги |

|

|

Оцениваемая |

|

показателей |

|

|

|

|

|

|

компания |

|

МТС |

Мегафон |

Смартс |

Транстелеком |

Волгателеком |

Енисейтелеком |

||

|

|

Вымпелком |

||||||

|

|

|

|

|

|

|

|

|

1. |

Прибыль чистая, т.руб |

48500450 |

6423720 |

578034 |

424000 |

248000 |

1189442 |

41220410 |

2. |

Рентабельность |

|

|

|

|

|

|

|

собственного капитала, % |

47,3 |

22,1 |

48,7 |

5,8 |

0,8 |

9,0 |

23,3 |

|

3. |

Коэффициент текущей |

|

|

|

|

|

|

|

ликвидности |

0,763 |

1,73 |

1,13 |

1,136 |

0,82 |

0,3 |

1,02 |

|

4. |

Плечо финансового |

|

|

|

|

|

|

|

рычага |

1,21 |

2,30 |

2,03 |

3,047 |

2,45 |

2,46 |

1,7 |

|

5. |

Активы, т.руб |

219416294 |

105672069 |

6059934 |

32514000 |

7560000 |

43467713 |

413433119 |

6. |

Производственная |

|

|

|

|

|

|

|

мощность, т.руб |

60374486 |

15956003 |

1837335 |

8932000 |

599000 |

32818296 |

92193358 |

|

Таблица 3.4 - |

Преобразованная матрица и расчет среднего ранга |

|

|

|

|

|

|

||||||

Показатели |

Прибыль |

Рентабельность |

Коэффициент |

Плечо |

Активы |

Производственная |

Средний |

||||||

наимен |

|

|

собственного |

текущей |

финансового |

|

|

мощность |

ранг R |

||||

|

|

капитала |

ликвидности |

рычага |

|

|

|

|

|

||||

аналогов |

Хпр |

ранг |

Хпр |

ранг |

Хпр |

ранг |

Хпр |

ранг |

Хпр |

ранг |

Хпр |

ранг |

|

|

|

||||||||||||

МТС |

0,177 |

1 |

1,03 |

6 |

0,25 |

4 |

0,288 |

2 |

0,469 |

1 |

0,34 |

1 |

2,5 |

Мегафон |

0,844 |

2 |

0,05 |

1 |

0,696 |

5 |

0,352 |

3 |

0,744 |

2 |

0,82 |

3 |

2,66 |

Смартс |

0,986 |

4 |

0,69 |

2 |

0,107 |

1 |

0,19 |

1 |

0,985 |

6 |

0,98 |

5 |

3,16 |

Транстелеком |

0,989 |

5 |

0,75 |

3 |

0,114 |

2 |

0,792 |

6 |

0,921 |

4 |

0,9 |

4 |

4 |

Волгателеком |

0,994 |

6 |

0,96 |

5 |

0,196 |

3 |

0,44 |

4 |

0,982 |

5 |

0,994 |

6 |

4,8 |

Енисейтелеком |

0,974 |

3 |

0,82 |

4 |

0,7 |

6 |

0,447 |

5 |

0,89 |

3 |

0,64 |

2 |

3,83 |

|

|||||||||||||

|

|

|

|

|

|

24 |

|

|

|

|

|

|

|

Таблица 3.5 - Способы расчета мультипликаторов

|

|

Наименование |

Формула расчета |

Пояснение к формулам |

||||||||||||||

|

мультипликаторов |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

цена |

|

|

|

|

|

∑ |

|

|

|

- цена i-ой акции |

||

|

|

М1= |

|

|

|

|

|

|

М1= |

|

|

|

- количество акций i-го вида |

|||||

|

|

|

чистая прибыль |

|

|

Пч |

Пч- прибыль чистая |

|||||||||||

|

|

М2= |

|

|

|

цена |

|

|

М2= |

|

|

|

|

|

А- амортизационные |

|||

|

|

|

денежный поток |

|

|

Пч |

А |

СКсобственный капитал |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

∑ |

|

отчисления |

|||

|

|

инвестируемый капитал |

|

|

СК |

ДЗК |

|

ДЗКдолгосрочный заемный |

||||||||||

М3= |

|

|

М3= |

|

Пд.н. |

капитал |

||||||||||||

|

|

прибыль до налогооблажения |

|

|

Пд.н. |

- прибыль до |

||||||||||||

|

|

|

|

|

|

цена |

|

|

|

|

|

|

∑ |

|

|

|

налогообложения |

|

|

|

М4= |

|

|

|

|

|

|

М4= |

|

|

ЧАстоимость чистых активов |

||||||

|

|

|

|

чистые активы |

|

|

ЧА |

Д- дивиденды, выплаченные |

||||||||||

|

|

М5= |

|

цена |

|

|

|

|

М5= |

|

∑ |

|

|

акционерам |

||||

|

|

|

|

|

дивиденды |

|

|

Д |

|

|

||||||||

|

|

М6= |

цена |

|

|

|

|

М6= |

|

∑ |

|

|

В- выручка компании |

|||||

|

|

|

|

|

|

выручка |

|

|

В |

|

|

|||||||

На седьмом этапе среднее значение каждого мультипликатора определяется по формуле:

∑

М= ∑ , (3.2)

где - значение j мультипликатора;

-весомость j-той компании, определяемая экспертным путем

После расчета мультипликаторов на этапе 8 определяется стоимость компании, для этого в формулу мультипликатора в знаменатель записывается значение показателя оцениваемой компании. Произведение значения ранее рассчитанного мультипликатора и параметра компании, по которой производится оценка, и будет равно стоимости этой компании. Таким образом, стоимость компании согласно формулы мультипликатора М1 составит:

|

М × Пч , |

(3.3) |

где V1 - стоимость компании, рассчитанная по мультипликатору М1 |

|

|

М |

– средняя величина мультипликатора М1, определенная по всем |

|

1 |

||

аналогам, |

|

|

ч0 |

- прибыль чистая оцениваемого предприятия. |

|

Аналогично рассчитываются остальные значения стоимостей. |

|

|

|

V2 = 2×(Пч0 +А0 ), |

(3.4) |

|

25 |

|

где V2 – стоимость компании, рассчитанная по мультипликатору М2. М2– среднее значение мультипликатора М2 А0 - амортизационные отчисления по оцениваемой компании и т.д.

Количество значений стоимостей равно количеству аналогов, для определения окончательной стоимости предприятия на заключительном этапе рассчитывается среднее значение из всех стоимостей, рассчитанных по всем мультипликаторам.

|

= |

∑ ∑ |

× |

, |

(3.5) |

где |

- окончательная стоимость компании, по которой производится |

|

|||

оценка,

Vk –стоимость компании, рассчитанная по k-тому мультипликатору,

Сk – степень значимости k-того мультипликатора, рассчитанная экспертным путем. [4]

В процессе выполнения работ по определению стоимости бизнеса оценщик самостоятельно может решить, какие мультипликаторы будут использоваться в расчетах. Необязательно рассчитывать все 6 мультипликаторов. Используя данные ранее приведенного примера при подборе аналогов ОАО «Вымпелком», для определения взаимосвязей между мультипликаторами был применен корреляционный анализ. При этом были использованы компьютерные технологии. В результате выявлено, что коллинеарность отсутствует только между мультипликаторами М2 и М3, остальные мультипликаторы имеют тесную связь между собой. Расчет коэффициентов корреляции представлен в приложении 1. Таким образом, данном примере возможно использовать именно эти мультипликаторы: М2иМ3.

Данные о мультипликаторах по выбранным аналогам представлены в таблице 3.6.

Таблица 3.6 - Расчет средних значений мультипликаторов по аналогам

Аналоги |

Значение М2 |

Значение М3 |

Весомость |

|

|

|

аналогов |

№1 |

16,75 |

1,27 |

0,5 |

№2 |

0,23 |

5,05 |

0,3 |

№3 |

0,55 |

3,3 |

0,2 |

Среднее значение |

8,55 |

2,81 |

|

мультипликаторов |

|

|

|

Стоимость компании, рассчитанная по мультипликаторам М2 и М3 составит

V2 = 280814 млн.руб.

26

V3 = 168343 млн.руб .

Окончательная стоимость компании с учетом весомости мультипликаторов будет равна

= |

× . |

× . |

= 235826 млн.руб. |

Таким образом, стоимость ОАО «Вымпелком» рассчитанная сравнительным методом составляет 235826 млн.руб.

Следует отметить: поскольку при проведении расчетов по данному методу используются данные экспертного опроса, то достоверность и точность результатов оценки зависит от квалификации оценщиков, выступающих в роли экспертов.

Контрольные вопросы

1.В чем заключается общая сущность сравнительного (рыночного) подхода к оценке стоимости бизнеса?

2.Каковы преимущества и недостатки рыночного подхода при сравнении

сдругими подходами?

3.Что представляет собой метод отраслевых коэффициентов?

4.В чем основная идея метода рынка капитала

5.Какова последовательность расчета по методу рынка капитала?

6.В каких целях проводится финансовый анализ при использовании метода рынка капитала.

7.Какая информация необходима при проведении анализа финансового потенциала компании?

8.Какие показатели, и каким образом оценивают платежеспособность предприятия?

9.Какие коэффициенты оценивают финансовую устойчивость компании?

10.Каким образом характеризуется степень деловой активности предприятия?

11.Какие виды прибыли и рентабельности рассчитываются и анализируются при оценке финансового состояния оцениваемой компании и аналогов?

12.Какими методами производится отбор компаний аналогов?

13.Какие виды мультипликаторов рассчитываются при сравнительном подходе? Каким образом определяется окончательная стоимость компании при использовании метода рынка капитала.

27

Задания для самостоятельного выполнения

1. Имеются данные о показателях производственно-финансовой деятельности компании N и оцениваемой компании (таблица 3.7 ). Определить имеет ли смысл взять компанию N в качестве аналога для расчета стоимости оцениваемой компании.

Таблица 3.7 - Исходные данные об аналоге N и оцениваемой компании

Наименование показателей |

Аналог компания |

Оцениваемая |

|

|

компания |

1.Коэффициент текущей |

0,9 |

2,0 |

ликвидности |

|

|

2.Коэффициент обеспеченности собственными |

0,08 |

0,2 |

оборотными средствами |

|

|

3.Прибыль чистая т.руб. |

25345298 |

37025594 |

4.Рентабельность собственного капитала. % |

42 |

38 |

5.Коэффициент финансовой независимости |

0,45 |

0,58 |

2. Определить стоимость компании сравнительным подходом (методом рынка капитала). Данные по аналогам и по оцениваемому объекту представлены в таблице 3.8.

Таблица 3.8 - Исходные данные для определения стоимости компании N

Наименование |

|

Аналоги – телекоммуникационные |

Оцениваемая |

|||

показателей |

|

|

компании |

|

компания N |

|

|

|

1 |

2 |

3 |

4 |

|

1.Цена компании |

354000 |

734050 |

610400 |

810500 |

|

|

млн. руб. |

|

|

|

|

|

|

2.Выручка |

от |

1116900 |

9303000 |

6400130 |

1203400 |

7300807 |

реализации |

услуг |

|

|

|

|

|

млн.руб |

|

|

|

|

|

|

3.Чистая |

прибыль |

180151 |

208300 |

320340 |

430450 |

380420 |

млн.руб. |

|

|

|

|

|

|

4.Амортизационные |

54500 |

12430 |

44000 |

22300 |

15400 |

|

отчисления |

|

|

|

|

|

|

Степень значимости аналогов А1 – 0,1 А2- 0,3 А3 – 0,1 А4 - 0,5

Степень значимости мультипликаторов М1 – 0,35 М2 – 0,45 М6 – 0,2

28

4ОЦЕНКА РИСКА БИЗНЕСА

Всовременных условиях российский бизнес характеризуется нестабильностью и неопределенностью, наличием конкуренции на рынке, появлением непредсказуемых проблем при функционировании предприятий, как в производственной сфере, так и в коммерческой. На предприятиях постоянно возникают ситуации, которые невозможно предсказать, т.о. риск в бизнесе неизбежен.

Риск бизнеса – это мера нестабильности в получении доходов, возможной потери ресурсов в виде дополнительных расходов. Таким образом, цель любой компании, в т.ч. телекоммуникационных, состоит в том, чтобы постоянно повышать устойчивость предприятия, что позволит снизить потери, увеличить доходы, а значит увеличить стоимость компании.

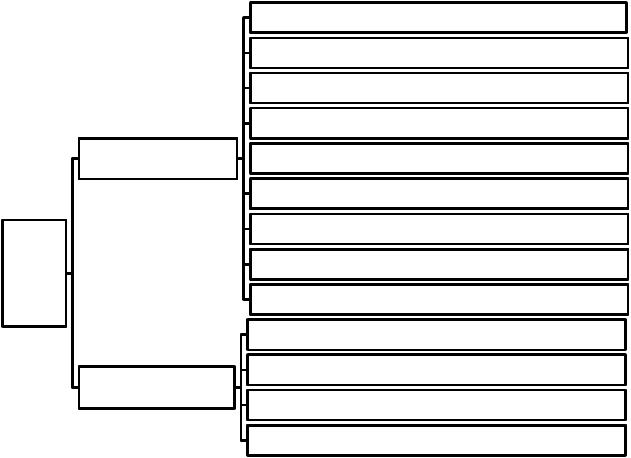

Различают виды рисков: - систематические риски;

- несистематические риски.

Систематические риски возникают под влиянием внешних факторов, это субъекты бизнеса, которые непосредственно и косвенно влияют на производственно-финансовую деятельность компании (рис. 4.1).

Клиенты могут быть фактором риска из-за несвоевременной оплаты за предоставленные услуги из-за их неплатежеспособности.

Конкуренты, развивая маркетинговую деятельность, могут отвлечь покупателей на свою сторону.

Партнеры также могут быть фактором риска из-за ухудшения качества продукции или предоставляемых услуг, а также повышение цен и тарифов.

Элементом инфраструктуры бизнеса являются банки, которые могут повлиять негативно на предприятие из-за несвоевременных платежей по их вине.

Отрицательное влияние на бизнес могут оказать неправомерность действий должностных лиц государственных и ведомственных структур.

Несистематические риски – это внутренние риски бизнеса. Факторами риска, исходящими из внутренней среды предприятия являются:

-технико-эксплуатационные (значительный износ оборудования, неправильная эксплуатация оборудования, отсталые технологии);

-организационные (неэффективные структуры управления, работа отдела маркетинга неудовлетворительная);

-финансовые (неверная финансовая политика, несвоевременная и не качественно произведенная аналитическая работа по оценке финансового состояния компании, ошибочные инвестиционные решения;

-социальные (низкий уровень оплаты труда, текучесть кадров, низкий уровень квалификации работников, наличие случаев нарушения трудовой дисциплины).

29

риски бизнеса

клиенты

конкуренты банки и финансовые учреждения

партнеры систематические  государственныеи ведомственные структуры

государственныеи ведомственные структуры

экономическиеи социальные факторы технологическиефакторы

правовые факторы политическиефакторы

технико-эксплуатационные

организационные

несистематические

финансовые

социальные

Рисунок 4.1 – Классификация рисков

Перед каждой компанией поставлены задачи изучения, предсказания, оценки рисков и их управления. Для оценки риска, возможно, использовать методы: качественный и количественный.

Качественный анализ предполагает выявление факторов как внешних, так и внутренних в области риска.

Количественный анализ дает возможности оценить риски количественно, а затем проанализировать результаты оценки и провести сравнение их с данными других объектов. При проведении анализа рисков используют различные методы:

-статистические;

-метод экспертных оценок;

-аналитические;

-методы финансового анализа;

-метод расчета интегрального показателя риска.

С помощью статистических методов на основании ретроспективных данных изучаются показатели деятельности предприятия в течении предшествующих лет и количественно определяется влияние различных факторов на возникшие негативы в деятельности компании.

Методы финансового анализа (частично рассмотренные в главе 3) позволяют оценить ликвидность, финансовую устойчивость, рентабельность.

30