672_Otsenka_stoimosti_biznesa_

.pdfС помощью специальных показателей можно установить риск наступления неплатежеспособности компании. Использование многофакторных моделей как зарубежных, так и отечественных позволяет делать выводы о риске наступления банкротства.

Кроме перечисленных методов оценки риска в практической деятельности используется метод целесообразности затрат. Определяется нижний предельный размер объема производства продукции или объема предоставляемых услуг, т.е. предельный размер произведенной и выпускаемой продукции, при котором прибыль будет равно нулю.

Для определения общего уровня предпринимательского риска компании и для определения рисковой ситуации необходимо провести расчет интегрального показателя риска. Определение интегрального показателя начинается с разработки критериев, для которых установлены пороговые значения по каждому типу рисковой ситуации: высокий, средний и низкий риск. Перечень критериев и их пороговые значения представлены в таблице 4.1. Т.о. имея фактические данные по каждому критерию можно определить степень риска, а затем по всем критериям в целом. Применяя экспертный метод, определяется весомость каждого критерия.

Таблица 4.1. – Критерии для определения интегральной оценки рисков

|

Наименование критериев |

Пороговые значения критериев |

Весомость |

||

|

|

Высокий |

Средний |

Низкий |

показателей |

|

|

риск |

риск |

риск |

|

1. |

Удельный вес основных |

>0.7 |

0.5-0.7 |

<0.5 |

|

средств в имуществе компании |

|

||||

|

|

|

|

||

2. |

Коэффициент финансовой |

>0.3 |

0.3-0.5 |

>0.5 |

|

независимости |

|

||||

|

|

|

|

||

3. |

Коэффициент текущей |

<1.0 |

1.0-2.0 |

>2 |

|

ликвидности |

|

||||

|

|

|

|

||

4. |

Коэффициент срочной |

<0.4 |

0.4-0.8 |

>0.8 |

|

ликвидности |

|

||||

|

|

|

|

||

5. |

Коэффициент абсолютной |

<0.1 |

0.1-0.2 |

>0.2 |

|

ликвидности |

|

||||

|

|

|

|

||

6. |

Рентабельность активов |

>0.1 |

0.05-0.1 |

>0.1 |

|

|

|

|

|||

|

|

|

|

|

|

7. |

Рентабельность собственного |

<0.1 |

0.1-0.15 |

>0.15 |

|

капитала |

|

||||

|

|

|

|

||

8. |

Срок погашения дебиторской и |

|

|

|

|

кредиторской задолженности |

>6 |

3-6 |

0-3 |

|

|

(месяц) |

|

|

|

|

|

9. |

Удельный вес дебиторской |

<0.4 |

0.4-0.6 |

>0.6 |

|

задолженности в активах. |

|

||||

|

|

|

|

||

Интегральная оценка рисков определяется по средней арифметической взвешенной по формуле:

И.О = ∑∑ (4.1)

31

где И.О. – интегральная оценка рисков;

–фактическое значение критерия;

–весомость отдельного критерия.

Рассчитанное по данной методике значение интегрального показателя используется для определения общего уровня риска компании, определяет тип рисковой ситуации. Анализируя изменения данного показателя в динамике, можно оценить тенденцию (снижение или увеличение), а также использовать результаты анализа для управления рисками.

Контрольные вопросы

1.В чем суть риска бизнеса?

2.На какие виды подразделяются риски бизнеса?

3.Какие методы используются для оценки степени рисков?

4.С какой целью рассчитывается интегральный показатель риска?

5.В чем суть методики расчета интегральной оценки риска?

32

5 ДОХОДНЫЙ ПОДХОД К ОЦЕНКЕ

Доходный подход к оценке бизнеса состоит в том, чтобы определять стоимость предприятия на основе тех доходов, которые оно способно в будущем принести своему владельцу (владельцам), включая выручку от продажи того имущества («нефункционирующих» или «избыточных» активов), которое не понадобится для получения этих доходов,. Данный подход является наиболее обоснованным с точки зрения инвестиционных мотивов, т.к. любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете, покупает не набор активов, а поток будущих доходов, позволяющий ему окупить вложенные средства, получить прибыль и повысить свое благосостояние. Таким образом, доходный подход исходит из принципа, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса, т.е. принципа ожидания (предвидения).

Кроме того, доходный метод позволяет учесть экономическое устаревание объектов, а через ставку дисконта принимает во внимание рыночный аспект и инфляционные тенденции.

Доходный подход целесообразно применять для оценки компаний, когда они имеют положительную величину дохода и существует возможность составления достоверного прогноза доходов и расходов.

Среди основных преимуществ доходного метода можно отметить следующие:

1.глубокая методическая проработка;

2.позволяет учесть динамику рынка и неравномерную структуру доходов и расходов;

3.может использоваться в условиях нестабильности дохода и состояния рынка, когда объект находится в стадии строительства или реконструкции.

Основными недостатками доходного подхода являются:

1.необходимость прогнозирования долговременного потока

дохода;

2.влияние факторов риска на прогнозируемый доход (при определении текущей стоимости необходимо учитывать предполагаемый риск, связанный с получением в будущем дохода от владения бизнесом, а величина предполагаемого риска в сложившихся российских условиях значительна, что влияет на точность получаемого результата оценки);

3.проблематичность сбора данных о доходности аналогичных объектов (информация о доходности, как правило, конфиденциальна, нередко официальная информация не соответствует действительности, а проверка фактической доходности существенно затруднена, соответственно, оценка затрат может быть недостаточно точной, неточность увеличивается в процессе капитализации).

33

Наибольшую популярность получили следующие две методики доходного подхода 1.Метод капитализации дохода, используемый, если будущие чистые

доходы приблизительно будут равны текущим или темпы их роста будут умеренными и предсказуемыми, причем доходы являются достаточно значительными положительными величинами, т.е. бизнес будет стабильно развиваться.

2. Метод дисконтирования денежных потоков, применяемый в условиях,

когда ожидается, что будущие уровни денежных потоков существенно отличаются от текущих.

Эти методы основаны на расчетных ставках дисконтирования и капитализации, которые используются для определения текущей стоимости будущих доходов.

Грамотное применение доходного подхода позволяет принимать достаточно обоснованные решения относительно финансирования инвестиций в бизнес.

5.1Метод капитализации дохода

Метод капитализации доходов основан на прямом преобразовании дохода в стоимость путем деления его на коэффициент капитализации:

денежный поток (чистаяприбыль) |

=оценка стоимости , |

(5.1) |

коэффициент капитализации |

|

|

Коэффициент капитализации – это ставка, применяемая для приведения потока доходов к единой сумме стоимости. С экономической точки зрения, коэффициент капитализации отражает норму доходности инвестора.

В отличие от оценки недвижимости, в оценке бизнеса данный метод применяется довольно редко из-за значительных колебаний величин прибылей или денежных потоков по годам, характерных для большинства оцениваемых предприятий.

Существует ряд разновидностей метода в зависимости от принятой базы капитализации. Например, можно выделить капитализацию чистой прибыли (после уплаты налогов), прибыли до уплаты налогов, фактически выплаченных дивидендов, потенциальных дивидендов, величины денежного потока и т. д

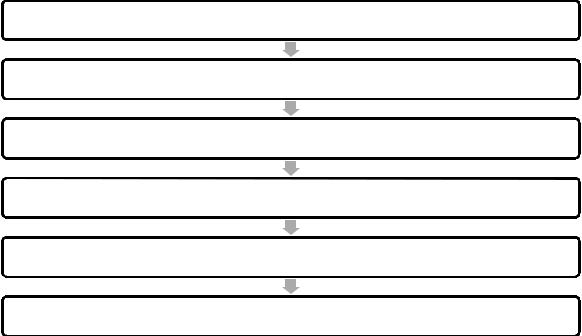

Алгоритм проведения расчетов показан на рисунке 5.1. Рассмотрим каждый этап в отдельности.

34

5.1.1 Анализ финансовой отчетности

Основными документами для анализа финансовой отчетности предприятия в целях оценки его активов являются балансовый отчет и отчет о финансовых результатах и их использовании.

Этап 1 Анализ финансовой отчетности, её нормализацияи трансформация

Этап 2 Выбор капитализируемой базы

Этап 3 Расчет ставки капитализации

Этап 4 Определение предварительной стоимости

Этап 5 Проведение поправок на наличие нефункционирующих активов

Этап 6 Проведение поправок на контрольный и неконтрольный характер оцениваемой доли, а также недостаток ликвидности

Рисунок 5.1- Алгоритм выполнения расчетов при использовании метода капитализации дохода

Для целей оценки активов паевых инвестиционных фондов желательно наличие этих документов за последние три года.

При анализе финансовых отчетов предприятия необходимо провести их нормализацию, то есть сделать поправки на различные чрезвычайные и единовременные статьи как баланса, так и отчета о финансовых результатах и их использовании, которые не были регулярными в предыдущие периоды деятельности предприятия и, с большой вероятностью, в будущем вряд ли повторятся.

В качестве таких чрезвычайных и единовременных статей могут быть доходы или убытки от продажи активов; доходы или убытки от продажи части предприятия; поступления по различным видам страхования; поступления от удовлетворения судебных исков; последствия аномальных колебаний цен и др.

При проведении корректировки финансовых отчетов особое внимание уделяется таким статьям, как «Дебиторская задолженность»; «Товарноматериальные запасы»; «Начисленная амортизация»; «Остаточная стоимость основных средств»; «Кредиторская задолженность».

35

Дебиторская задолженность корректируется на потенциально безнадежные долги путем сравнения ретроспективного процента потерь по безнадежным долгам в стоимости продаж в кредит с долей сегодняшних продаж в кредит, начисляемой как убытки по безнадежным долгам. В результате можно сделать вывод о недостаточности или чрезмерности сегодняшних начислений.

При корректировке стоимости товарно-материальных запасов следует придерживаться принципа оценки по наименьшей стоимости (по первоначальной или рыночной). Если рыночная стоимость запасов оказывается ниже себестоимости, то их учетная стоимость снижается соответствующим образом.

При анализе износа и амортизации выявляется применение равномерного метода начисления износа или ускоренной амортизации.

При анализе финансовой отчетности кредиторская задолженность обычно не корректируется, т.к. исходят из предпосылки о добросовестном отношении оцениваемого предприятия к своим обязательствам.

5.1.2 Выбор капитализируемой базы

Капитализируемой базой, как правило, является скорректированная прибыль компании последнего отчетного года. Показатель чистой прибыли обычно используется для оценки компаний, в активах которых преобладает быстроизнашивающееся оборудование. Для компаний, обладающих значительной недвижимостью, балансовая стоимость которых уменьшается, а фактическая остается почти неизменной, предпочитают использовать денежный поток.

Расчет значения показателя, принятого за капитализируемую базу, можно производить по формуле средней арифметической, средней взвешенной или тренду. Расчет на основе линии тренда производится, если существует тенденция изменения значения показателя.

Из трендовых моделей в прогнозировании наиболее широко используются следующие виды:

1.линейная: y a bx,

2.степенная: y axb,

3.логарифмическая: y aLn(x) b,

4.экспоненциальная:y aebx.

Корректный выбор типа линии тренда, т.е. обеспечивающей наибольшую точность аппроксимации, во многом определяет качество прогноза.

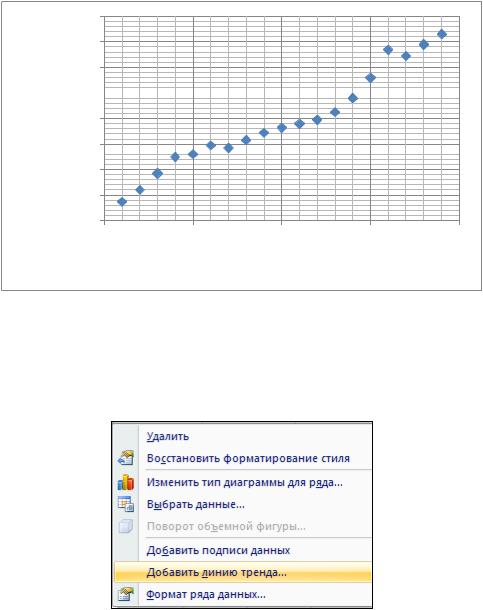

Для построения трендовой модели в среде MS Excel необходимо на основе данных временного ряда построить точечную диаграмму.

36

величина денежного потока, млн.руб.

16,00 |

|

|

|

|

14,00 |

|

|

|

|

12,00 |

|

|

|

|

10,00 |

|

|

|

|

8,00 |

|

|

|

|

6,00 |

|

|

|

|

4,00 |

|

|

|

|

2,00 |

|

|

|

|

0,00 |

|

|

|

|

0 |

5 |

10 |

15 |

20 |

месяц (t)

Рисунок 5.2 – Точечная диаграмма

Далее необходимо щелкнуть правой кнопкой мыши по одной из точек данных. В появившемся диалоговом окне необходимо выбрать пункт «ДОБАВИТЬ ЛИНИЮ ТРЕНДА»

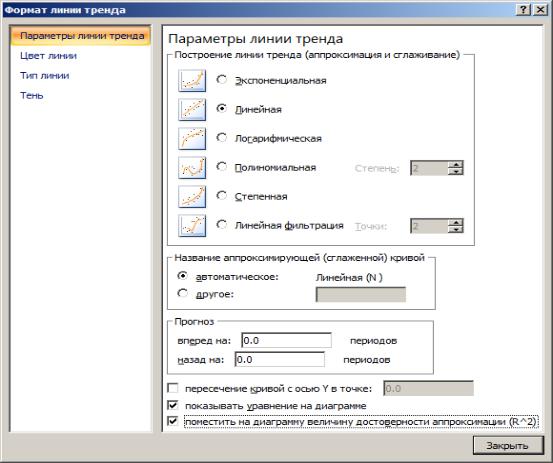

Выбрать тип трендовой модели и установить метки в полях: показывать уравнение на диаграмме, поместить на диаграмму величину достоверности аппроксимации.

37

Рисунок 5.3 – Диалоговое окно выбора типа трендовой модели

Тип трендовой модели cо значением R2 максимально близким к 1 обеспечивает наибольшую точность аппроксимации и позволит получить наиболее точный прогноз.

Прогноз на базе трендовых моделей основывается на допущении, что все факторы, действовавшие в базовом периоде, и взаимосвязь этих факторов останутся неизменными и в прогнозируемом периоде. Однако такое условие часто нарушается. Поэтому метод трендовых моделей в прогнозировании можно применять с упреждением на один, максимум на два интервала динамического ряда.

5.1.3 Расчет ставки капитализации

Если бизнес имеет неограниченный срок действия, а ежегодный темп прироста или спада для бизнеса колеблется вокруг единственного прогнозируемого тренда, то ставка капитализации (Rk ) для предприятия обычно выводится из ставки дисконтирования путем вычета ожидаемых среднегодовых темпов роста значения показателя, принятого за базу капитализации:

38

Rk = Rд – g, |

(5.2) |

где Rd– ставка дисконтирования;

g – долгосрочные темпы роста дохода (прибыли) или денежного потока.

С математической точки зрения ставка дисконтирования — это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса. В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или — это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки

Существуют различные методы определения ставки дисконтирования, наиболее распространенными являются: модель оценки капитальных активов (CAPM), модель средневзвешенной стоимости капитала (WACC) и метод кумулятивного построения (BUM).

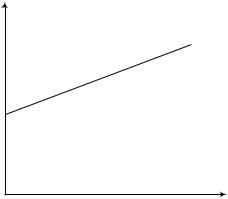

Метод оценки капитальных активов основан на теоретической модели, разработанной американским экономистом Уильямом Шарпом. Базовая модель CAPM (capital assets pricing model) утверждает, что любое инвестиционное решение принимается под воздействием двух факторов – ожидаемой доходности и риска. Причем для каждого актива связь между ожидаемым доходом и систематическим риском, измеряемым с помощью коэффициента, является линейной и положительной. Логика этой модели графически представлена на рис.5.4.

Ожидаемая |

|

|

доходность, |

|

|

% |

|

|

Rm |

|

|

|

Rm Rf |

|

Rf |

|

|

0 |

1 |

, % |

Рисунок 5.4– Логика модели CAPM

Согласно модели CAPM требуемый уровень доходности зависит от уровня безрисковой доходности (Rf ) и состояния финансового рынка. Увеличение риска на рынке приводит к тому, что инвесторы начинают повышать свои требования к доходности. В результате среднерыночная

39

доходность (Rm) растет. Степень систематического риска отражается коэффициентом . Уравнение, связывающее эти параметры, имеет вид:

R Rf Rm Rf Rf R , |

(5.3) |

Таким образом, данный подход основан на предположении, что разумный инвестор стремится к получению дополнительных доходов по сравнению с гарантированными доходами, а дополнительный доход представляет собой вознаграждение, которое инвестор получает за то, что вкладывает средства в активы с более высоким уровнем риска. Чем более высока степень риска активов, тем выше должен быть ожидаемый доход от вложения в них.

Несмотря на относительную простоту и понятность модели, существуют объективные трудности её применения. Получение каждого параметра модели (Rf , R, ) представляет собой практическую проблему. Для целей определения ставки дисконтирования в рамках оценки бизнеса в модели CAPM следует использовать медианное значение коэффициентов бета для сопоставимых компаний. Для телекоммуникационных компаний по

данным ММВБ |

диапазон |

значений коэффициента бета находится в |

интервале от |

0,238 до |

1,222, а по оценке независимой компании |

«УралсибКэпитал», значение данного коэффициента для отрасли телекоммуникаций составляет 1.2.

Необходимым условием применения модели CAPM является наличие значимой выборки ретроспективной информации, отражающей поведение акций сопоставимых компаний на рынке. Это условие выполняется лишь тогда, когда существует развитый рынок ценных бумаг.

Средневзвешенная стоимость капитала (WACC - Weighted average cost of capital), используемого организацией для финансирования своей деятельности, рассчитывается по формуле:

WACC Wi ki , |

(5.4) |

где Wi – удельный вес суммы капитала i-ого вида; ki - стоимость капитала i-ого вида.

Дополнительные трудности в расчет WACC вносит налогообложение прибыли, поскольку в большинстве случаев проценты по долгу выплачиваются до налога на прибыль, а инвесторы-акционеры распоряжаются прибылью после вычета налогов. Для компании выгоднее сначала выплатить доход кредитору, а затем от оставшейся части заплатить налог на прибыль, чем заплатить налог со всей суммы прибыли. Возникающий налоговый выигрыш (так называемый «налоговый щит» или «налоговый зонтик») приводит к снижению стоимости капитала. С учетом налогового щита формула определения средневзвешенной стоимости капитала имеет вид:

40