4445

.pdf31

3. Система управления предприятием – этот подраздел может содержать следующие данные:

требования к квалификации для работников на внешнем рынке,

способы повышения квалификации,

степень соответствия работников требования, пожеланиям по улучшению кадрового состава,

сколько и каких специалистов не хватает (табл. 17),

методы вознаграждения за труд,

разрешение трудовых споров.

|

|

Таблица 17 |

|

Квалификационная матрица по видам работ |

|||

|

|

|

|

Наименование рода дея- |

Ответственный работник |

Отсутствующий ответствен- |

|

тельности |

(ФИО) |

ный работник |

|

|

|

|

|

Производство |

Заводов И.П. |

|

|

|

|

|

|

Сбыт |

Миронов А.Д. |

|

|

|

|

|

|

Маркетинговые исследова- |

Воронова Н.П. |

|

|

ния |

|

|

|

|

|

|

|

Бухгалтерия |

|

отсутствует |

|

|

|

|

|

Юридическое обслуживание |

|

отсутствует |

|

|

|

|

|

Транспорт |

Кропоткин А.Д. |

|

|

|

|

|

|

4. Численность персонала и уровень затрат на заработную плату. Лучше представить информацию в виде табл. 18.

Таблица 18 Численность персонала и среднемесячная заработная плата

Специальность |

Кол-во ра- |

Средняя зар- |

Средняя зар- |

Средняя зар- |

|

ботников |

плата за ян- |

плата за фев- |

плата за март |

|

|

варь 20__ |

раль 20__ |

20__ |

|

|

|

|

|

Директор |

1 |

38 000 |

38 000 |

40 000 |

|

|

|

|

|

Технолог |

2 |

25 800 |

26 200 |

26 800 |

|

|

|

|

|

Здесь указывается график работы. Например, на предприятии ООО

«ДВП» производство осуществляется в 2 смены по 8 часов каждая: 1 смена –

7.00–15.00, 2 смена – 15.00–23.00, 5 дней в неделю.

32

8. ФИНАНСОВЫЙ ПЛАН

Цель практического занятия – оценка основных финансовых показателей реализации проекта.

Контрольные вопросы:

1. Назначение и структура финансового плана.

2 Финансовый отчет.

3.Отчет о движении денежных средств.

4.Прогнозный баланс.

5.Анализ безубыточности.

6.Стратегии финансирования.

Практическая работа Составить финансовый план для выбранного по данным табл. 1 проекта.

Краткие теоретические сведения к выполнению практической работы

Раздел «Финансовый план» один из важнейших в бизнес-плане. Он предназначен для определения эффективности и финансовой состоятельности проекта.

Раздел содержит данные:

1) Производственная программа.

Производственная программа – планируемый объѐм продукции (табл. 19). Таблица 19

Производственная программа

№ |

|

Наименование про- |

Единицы изме- |

Количество |

|

Цена за |

Стоимость |

|||

п/п |

|

дукции |

рения |

|

|

ед-цу |

||||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

1 |

Стол кухонный СТ 3 |

шт. |

12 |

1680 |

20 160 |

|||||

|

|

|

|

|

|

|

|

|

|

|

2 |

|

Стул кож. зам. ВТ 15 |

шт. |

36 |

890 |

32 040 |

||||

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

52 200 |

||

|

|

|

|

|

|

|

|

|

||

|

|

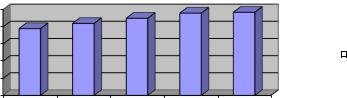

План выхода производства на полную мощность (рис. 5). |

|

|

||||||

|

|

100 |

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Проиводственная |

|

||

|

|

40 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

мощность, в % |

|

||

|

|

|

|

|

|

|

|

|

||

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

1 кв |

3 кв |

Последующие |

|

|

|

|

|

|

Рис. 5. План выхода производства на полную мощность

33

2) Постоянные и переменные издержки.

Затраты можно разделить на постоянные и переменные.

Постоянные затраты – это затраты, которые не меняются с изменением объема производства. Они связаны с постоянными издержками в каждый период времени, т.е. зависят не от объема производства, а от времени.

Примеры постоянных затрат: арендная плата, налоги и аналогичные выплаты, зарплата управленческого персонала, охраны и т.п.

Переменные затраты – вид затрат, величина которых в отличие от постоянных затрат изменяется с изменением объемов продукции.

Примеры переменных затрат: расходы на сырьѐ и материалы, затраты на энергию и топливо потребляемые в процессе производства, заработная плата рабочих, занятых на производстве продукции.

3) Расчѐт себестоимости продукции (табл. 20).

|

|

|

Таблица 20 |

|

|

Расчет себестоимости единицы продукции |

|

|

|

|

|

|

|

|

№ |

Наименование статей калькуляции |

|

Сумма, р. |

|

п/п |

|

|

||

|

|

|

|

|

|

|

|

|

|

1 |

Материалы |

|

|

|

|

|

|

|

|

2 |

Комплектующие |

|

|

|

|

|

|

|

|

3 |

Фонд заработной платы производственных рабочих |

|

|

|

|

|

|

|

|

4 |

Страховые взносы |

|

|

|

|

|

|

|

|

5 |

Расходы на освоение производства |

|

|

|

|

|

|

|

|

6 |

Производственная себестоимость (п.1+п.2+п.3+п.4+п.5) |

|

|

|

|

|

|

|

|

7 |

Накладные расходы |

|

|

|

|

|

|

|

|

8 |

Полная себестоимость |

|

|

|

|

|

|

|

|

4) Финансовый отчет (прибыли и убытки).

В условиях рынка получение прибыли является непосредственной целью работы любой организации.

Прибыль как результат финансовой деятельности организации выполняет определенные функции: отражает экономический эффект, полученный в результате деятельности организации; составляет основу экономического развития организации; создает финансовую базу для самофинансирования.

Пример финансового отчета представлен в табл. 21.

34

Таблица 21 Пример сокращѐнного отчѐта о прибылях и убытках, тыс. (млн) р.

Наименование показателя |

За _______ 20__ г. |

За _______ 20__ г. |

|

|

|

Выручка (без НДС, акцизов) |

|

|

|

|

|

Себестоимость продаж |

|

|

|

|

|

Валовая прибыль (убыток) |

|

|

|

|

|

Коммерческие расходы |

|

|

|

|

|

Управленческие расходы |

|

|

|

|

|

Прибыль (убыток) от продаж |

|

|

|

|

|

Доходы от участия в других организациях |

|

|

|

|

|

Проценты к получению |

|

|

|

|

|

Проценты к уплате |

|

|

|

|

|

Прочие доходы |

|

|

|

|

|

Прочие расходы |

|

|

|

|

|

Прибыль (убыток) до налогообложения |

|

|

|

|

|

Текущий налог на прибыль |

|

|

|

|

|

Чистая прибыль (убыток) |

|

|

|

|

|

5) Прогнозный баланс.

Балансовый отчѐт отражает финансовое положение предприятия на конец отчѐтного периода (табл. 22).

|

|

|

Таблица 22 |

|

Пример сокращѐнного баланса, тыс. (млн) р. |

|

|

||

|

|

|

|

|

Наименование показателя |

На _______ |

На ______ |

На ______ |

|

|

20___ г |

20___ г |

20___ г |

|

|

|

|

|

|

Активы |

|

|

|

|

|

|

|

|

|

Нематериальные активы |

|

|

|

|

|

|

|

|

|

Основные средства |

|

|

|

|

|

|

|

|

|

Финансовые вложения |

|

|

|

|

|

|

|

|

|

Запасы |

|

|

|

|

|

|

|

|

|

Дебиторская задолженность |

|

|

|

|

|

|

|

|

|

Денежные средства и денежные эквиваленты |

|

|

|

|

|

|

|

|

|

Прочие активы |

|

|

|

|

|

|

|

|

|

Пассивы |

|

|

|

|

|

|

|

|

|

Уставный капитал |

|

|

|

|

|

|

|

|

|

Добавочный капитал |

|

|

|

|

|

|

|

|

|

Резервный капитал |

|

|

|

|

|

|

|

|

|

Нераспределенная прибыль (непокрытый убыток) |

|

|

|

|

|

|

|

|

|

Заемные средства |

|

|

|

|

|

|

|

|

|

Кредиторская задолженность |

|

|

|

|

|

|

|

|

|

Прочие пассивы |

|

|

|

|

|

|

|

|

|

35

6) Поток движения денежных средств. Содержит данные обо всех поступлениях и расходовании денежных средств за определѐнный период.

При составлении отчѐта разделяют приход и расход наличных по производственной (операционной или текущей), финансовой и инвестиционной деятельности предприятия (табл. 23):

текущая деятельность – основной вид деятельности, создающий поступление и расходование денежных средств (за исключением финансовой и инвестиционной деятельности);

инвестиционная деятельность – вид деятельности, связанной с приобретением, созданием и продажей внеоборотных активов (основных средств, нематериальных активов) и прочих инвестиций, не включенных в определение денежных средств и их эквивалентов;

финансовая деятельность – вид деятельности, как правило, связанной с привлечением и возвратом кредитов и займов, необходимых для финансирования операционной и инвестиционной деятельности, а также изменением собственного капитала (выпуск акций, облигаций и т.п.).

|

|

Таблица 23 |

|

Пример отчета о движении денежных средств |

|

|

|

|

|

|

|

Наименование статьи |

За _____ |

За ______ |

|

|

20___ г |

20___ г |

|

|

|

|

|

1 |

2 |

3 |

|

|

|

|

|

Денежные потоки от текущих операций |

|

|

|

|

|

|

|

Поступления - всего |

|

|

|

|

|

|

|

в том числе: |

|

|

|

|

|

|

|

от продажи продукции, товаров, работ и услуг |

|

|

|

|

|

|

|

арендных платежей, лицензионных платежей, роялти, комиссион- |

|

|

|

ных и иных аналогичных платежей |

|

|

|

|

|

|

|

прочие поступления |

|

|

|

|

|

|

|

Платежи - всего |

|

|

|

|

|

|

|

в том числе: |

|

|

|

|

|

|

|

поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

|

|

|

|

|

|

|

в связи с оплатой труда работников |

|

|

|

|

|

|

|

процентов по долговым обязательствам |

|

|

|

|

|

|

|

налога на прибыль организаций |

|

|

|

|

|

|

|

прочие платежи |

|

|

|

|

|

|

|

Сальдо денежных потоков от текущих операций |

|

|

|

|

|

|

|

Денежные потоки от инвестиционных операций |

|

|

|

|

|

|

|

Поступления - всего |

|

|

|

|

|

|

|

36

Продолжение табл. 23

1 |

2 |

3 |

в том числе:

от продажи внеоборотных активов (кроме финансовых вложений)

от продажи акций других организаций (долей участия)

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях

прочие поступления

Платежи - всего

втом числе:

всвязи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов

всвязи с приобретением акций других организаций (долей участия)

всвязи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам

процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива

прочие платежи Сальдо денежных потоков от инвестиционных операций

Денежные потоки от финансовых операций Поступления - всего

втом числе:

получение кредитов и займов

денежных вкладов собственников (участников)

от выпуска акций, увеличения долей участия

от выпуска облигаций, векселей и других долговых ценных бумаг и др.

прочие поступления

Платежи - всего

в том числе:

собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)

37

Окончание табл. 23

1 |

2 |

3 |

|

|

|

в связи с погашением (выкупом) векселей и других долговых |

|

|

ценных бумаг, возврат кредитов и займов |

|

|

|

|

|

прочие платежи |

|

|

|

|

|

Сальдо денежных потоков от финансовых операций |

|

|

|

|

|

Сальдо денежных потоков за отчетный период |

|

|

|

|

|

Остаток денежных средств и денежных эквивалентов на начало от- |

|

|

четного периода |

|

|

|

|

|

Остаток денежных средств и денежных эквивалентов на конец от- |

|

|

четного периода |

|

|

|

|

|

7) Анализ безубыточности; Точка безубыточности – минимальный объѐм производства и реализации

продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие

начинает получать прибыль. |

|

Формула расчета точки безубыточности в денежном выражении |

|

Тбд = В*Зпост/(В - Зпер), |

(1) |

где В – выручка от продаж; |

|

Зпост – постоянные затраты; |

|

Зпер – переменные затраты. |

|

Формула расчета точки безубыточности в натуральном выражении (в

штуках продукции или товара) |

|

Тбн = Зпост / (Ц - ЗСпер) |

(2) |

где Ц – цена за шт.; |

|

ЗСпер – средние переменные затраты (на единицу продукции). |

|

8) Стратегия финансирования.

Это последний, заключительный этап финансового раздела бизнес-плана, в котором излагается план получения средств для создания или расширения предприятия (фирмы). Финансовая стратегия дает возможность определить следующие основные аспекты:

1) предполагаемый объем необходимых средств для осуществления текущей деятельности, модернизации производства, его технического оснащения, повышения конкурентоспособности продукции, завоевания новых рынков сбыта;

38

2)источники и формы получения финансов; соотношение собственных и заемных средств в проекте;

3)эффективность проекта, в т. ч. срок окупаемости проекта; момент получения инвесторами первых прибылей на вложенный капитал, размер этих прибылей.

Что касается первого вопроса, то он был полностью выяснен в финансовом плане.

Во втором пункте финансовой стратегии речь практически идет о том, какую долю средств можно и нужно получить в виде кредита или инвестированных средств, а какую лучше привлечь в виде собственного капитала (табл. 24, 25).

|

|

|

|

Таблица 24 |

|

|

Расчѐт требуемых инвестиций |

|

|

||

|

|

|

|

|

|

|

Объекты инвестиций |

Периоды реализации проекта – объѐмы |

|

||

|

|

|

инвестиций |

|

|

|

|

|

|

|

|

|

|

20__ |

20__ |

20__ |

|

|

|

|

|

|

|

1. |

Предпроектные исследования, планирова- |

|

|

|

|

ние проекта |

|

|

|

|

|

|

|

|

|

|

|

2. |

Объекты основных средств, в том числе: |

|

|

|

|

|

|

|

|

|

|

|

недвижимость |

|

|

|

|

|

|

|

|

|

|

|

оборудование |

|

|

|

|

|

|

|

|

|

|

3. |

Нематериальные активы, в том числе: |

|

|

|

|

|

|

|

|

|

|

|

строительство |

|

|

|

|

|

|

|

|

|

|

|

ремонт |

|

|

|

|

|

|

|

|

|

|

4. |

Другие объекты |

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 25 |

|

|

Финансирование проекта |

||

|

|

|

|

Наименование и источник фи- |

Сумма |

Направления вложения |

|

нансирования |

|

||

|

|

|

|

|

|

|

|

Собственные денежные сред- |

|

проведение маркетинговых |

|

ства |

|

исследований |

|

|

|

приобретение оборудования |

|

|

|

ремонт |

|

|

|

|

|

Займ |

|

закупка сырья |

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

39

Что касается третьего аспекта раздела финансовой стратегии – оценки эффективности проекта, то это требует проведения и включения в бизнес-план специальных расчетов.

В качестве основных показателей, используемых для расчетов эффективности проекта, рекомендуются :

чистый приведенный доход;

индекс рентабельности инвестиций;

норма рентабельности инвестиций;

срок окупаемости инвестиций;

коэффициент эффективности инвестиций.

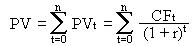

1. Расчет чистого текущего дохода состоит в следующем:

а) Определяется величина первоначальных инвестиций (IС);

б) Рассчитывается текущая стоимость будущих денежных поступлений от проекта

(3)

где CFt – объем денежных поступлений в t-том году; (1+r)t - текущая стоимость 1 р.;

r – ставка (коэффициент) дисконтирования;

PV – общая величина денежных поступлений за t лет.

Дисконтирование – это определение стоимости денежных потоков, относящихся к будущим периодам (будущих доходов на настоящий момент). Для правильной оценки будущих доходов нужно знать прогнозные значения выручки, расходов, инвестиций, структуру капитала, остаточную стоимость имущества, а также ставку дисконтирования.

Ставка дисконтирования используется для оценки эффективности вложений. С экономической точки зрения ставка дисконтирования – это норма доходности на вложенный капитал, требуемая инвестором.

Иначе говоря, при помощи ставки дисконтирования можно определить сумму, которую инвестору придется заплатить сегодня за право получить предполагаемый доход в будущем. Поэтому от значения ставки дисконтирования зависит принятие ключевых решений, в том числе при выборе инвестиционного проекта.

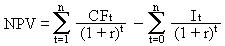

2. Чистый приведенный доход определяется как: текущая стоимость инвестиций (PV) сравнивается с величиной исходных инвестиций IC:

40 |

|

NPV= PV – IC |

(4) |

или: |

|

|

(5) |

NPV – чистый приведенный доход. |

|

Если NPV > 0, то проект следует принять, |

|

NPV < 0, проект следует отклонить, |

|

NPV= 0, может быть любое решение. |

|

3. Расчет индекса рентабельности инвестиций производится на основе |

|

чистого приведенного эффекта, относительным показателем выражается: |

|

PI = PV / IC |

(6) |

Если PI > 1, то проект следует принять, PI < 1, проект следует отклонить

PI V= 1, может быть любое решение.

4. Расчет нормы рентабельности инвестиций.

Под нормой рентабельности (IRR) понимают значение коэффициента дисконтирования, при котором NPV=0.

Для принятия решений производят сравнение нормы рентабельности со средневзвешенной стоимостью капитала (Цк), (либо можно использовать уро-

вень затрат) если, |

|

IRR> Цк, проект следует принять |

|

IRR< Цк, проект следует отвергнуть |

|

IRR= Цк, - любое решение. |

|

IRR = r1 + (r2 – r1) × (∑PV(r1) / (∑PV(r1) - ∑PV(r2)) |

(7) |

где г, и г2 – возможные значения коэффициента дисконтирования при котором

NPV=0.

5. Расчет срока окупаемости инвестиций относится к традиционным приемам, он не учитывает потоки денежных поступлений. В его основе лежит

формула |

|

|

k = ∑CF / IC |

(8) |

|

Т.е. он показывает, через какой период времени проект начинает прино- |

||

сить доход. |

|

|

6. |

Расчет коэффициента эффективности инвестиций (ARR) не пред- |

|

полагает дисконтирования доходов, в его основу заложен показатель чистой прибыли (ПЧ)

ARR = ПЧ / 0,5 (IС + RV ), |

(9) |