Анализ финансовых результатов кызылского почтамта

Таблица 11

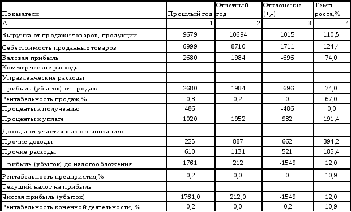

Анализ формирования прибыли Кызылского почтамта за отчетный год

Проведя анализ формирования прибыли за отчетный год можно отметить:

Выручка от продаж увеличилась на 10,5% или на 1015 тыс. руб..

Себестоимость проданных товаров увеличилась на 24,4%.

Валовая прибыль снизилась на 696 тыс. руб. за счет увеличения себестоимости проданных товаров.

Прибыль от продаж уменьшилась на 696 тыс. руб. или на 26%.

Проценты к уплате, прочие расходы увеличились, что оценивается отрицательно.

Прочие доходы увеличились на 662 тыс. руб. или на 294,2%, что оценивается положительно.

Прибыль (убыток) до налогообложения уменьшилась на 1549 тыс. руб..

В целом следует отметить, что финансовое состояние предприятия за отчетный период оценивается негативно.

Анализ ликвидности кызылского почтамта

Таблица 12

Анализ ликвидности баланса предприятия

|

АКТИВ |

На начало периода |

На конец периода |

ПАССИВ |

На начало периода |

На конец периода |

Платежный излишек (+), недостаток (-) |

Процент покрытия обязательств, % | |||

|

на начало пер |

на конец пер |

на начало пер |

на конец пер | |||||||

|

А |

1 |

2 |

Б |

3 |

4 |

5 |

6 |

7 |

8 | |

|

1.Наиболее ликвидные активы |

- |

104 |

1.Наиболее срочные обязательства |

592 |

332 |

-592 |

-228

|

0 |

31,3 | |

|

2.Быстро реализуемые активы |

1035 |

357 |

2. Краткосрочные пассивы |

1000 |

2741 |

35 |

-2384 |

103,5 |

13 | |

|

3.Медленно реализуемые активы |

- |

275 |

3.Долгосроч-ные пассивы |

14210 |

10630 |

-14210 |

-10355 |

0 |

2,6 | |

|

4.Труднореализуемые активы |

25926 |

23914 |

4.Постоянные пассивы |

- |

- |

- |

- |

- |

- | |

|

БАЛАНС |

26961 |

24650 |

БАЛАНС |

|

|

х |

х |

|

| |

|

1.Наиболее ликвидные активы 1240, 1250 | ||||||||||

|

2.Быстро реализуемые активы 1220, 1230, 1255, 1260 | ||||||||||

|

3.Медленно реализуемые активы 1210 | ||||||||||

|

4.Труднореализуемые активы Расходы будущих периодов, 1231, 1100 | ||||||||||

Таблица 13

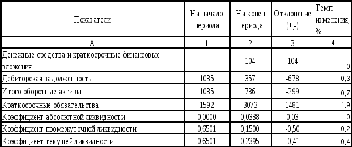

Анализ динамики коэффициентов ликвидности

Проведя анализ динамики коэффициентов ликвидности Кызылского почтамта можно отметить, что:

Дебиторская задолженность уменьшилась на 678 тыс. руб..

Коэффициент абсолютной ликвидности увеличился на 0,03.

Коэффициент промежуточной ликвидности уменьшился на 0,05.

Коэффициент текущей ликвидности снизился на 0,41. Это означает, что степень покрытия краткосрочных обязательств уменьшился.

В целом можно отметить негативную динамику коэффициентов ликвидности.

Анализ деловой активности кызылского почтамта

Таблица 14

Анализ динамики основных показателей деловой активности

|

№ п/п |

Показатели |

Прошлый год |

Отчетный год |

Отклонение (+;-) |

Темп роста, % |

|

А |

Б |

1 |

2 |

3 |

4 |

|

1 |

Выручка от продаж |

9679 |

10694 |

1015 |

110,5 |

|

2 |

Чистая (нераспределенная) прибыль (убыток) |

1761 |

212 |

-1549 |

12 |

|

3 |

Средняя величина активов |

18313 |

25805,5 |

7492,5 |

140,9 |

|

4 |

Средняя величина собственного капитала |

10278,5 |

11053 |

774,5 |

107,5 |

|

5 |

Средняя стоимость внеоборотных активов |

17537 |

24920 |

7383 |

142,1 |

|

6 |

Средняя стоимость оборотных активов |

776 |

885,5 |

109,5 |

114,1 |

|

7 |

Коэффициент оборачиваемости (скорость обращения) активов |

0,5286 |

0,4144 |

-0,1142 |

78,4 |

|

8 |

Коэффициент оборачиваемости (скорость обращения) собственного капитала |

0,9417 |

0,9675 |

0,0258 |

102,7 |

|

9 |

Отдача внеоборотных активов |

0,5519 |

0,4291 |

0,1228 |

77,7 |

|

10 |

Коэффициент оборачиваемости (скорость обращения) оборотных активов |

12,4729 |

12,0768 |

-0,3961 |

96,8 |

|

11 |

Время обращения оборотных активов |

29 |

30 |

1 |

103,4 |

|

12 |

Рентабельность активов |

9,6161 |

0,8215 |

-8,7946 |

8,5 |

|

13 |

Рентабельность собственного капитала |

17,1329 |

1,9180 |

-15,2149 |

11,2 |

Коэффициент оборачиваемости активов показывает скорость оборота всех средств организации. В данном случае коэффициент оборачиваемости активов снизился, это означает снижение использования активов.

Коэффициент оборачиваемости собственного капитала уменьшился, это свидетельствует о понижении уровня деловой активности, за счет уменьшения выручки.

Коэффициент оборачиваемости оборотных активов тоже снизился, это характеризует экстенсивность использования оборотных средств.

Общий вывод

Снижение величины активов организации связано со снижением следующих видов актива бухгалтерского баланса:

основные средства – 2 012 тыс. руб. (68,8%)

денежные средства и денежные эквиваленты – 912 тыс. руб. (31,2%)

Одновременно, в пассиве баланса снижение наблюдается по строкам:

долгосрочные заемные средства – 3 580 тыс. руб. (88,4%)

кредиторская задолженность – 260 тыс. руб. (6,4%)

нераспределенная прибыль (непокрытый убыток) – 212 тыс. руб. (5,2%)

Среди положительно изменившихся статей баланса можно выделить "дебиторская задолженность" в активе и "доходы будущих периодов" в пассиве (+338 тыс. руб. и +1 741 тыс. руб. соответственно).

Основные финансовые результаты деятельности Кызылский почтамт за 2012 год

За год организация получила прибыль от продаж в размере 1 984 тыс. руб., что равняется 18,6% от выручки.

По сравнению с аналогичным периодом прошлого года прибыль от продаж снизилась на 696 тыс. руб., или на 26%.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 1 015 и 1 711 тыс. руб. соответственно). Причем в процентном отношении изменение расходов (+24,4%) опережает изменение выручки (+10,5%)

Финансовое положение характеризуется как хорошее; финансовые результаты за последний год - неудовлетворительные.