81.Финансирование здравоохранения в России. Бюджетные и внебюджетные средства.

Ключевой проблемой государства в области охраны здоровья до сих пор остается её обеспечения необходимыми финансовыми ресурсами. По мнению экспертов ВОЗ на здравоохранение должно быть не меньше 6% ВВП. В России – 2,7-3%.

В структуре бюджета здравоохранения средства бюджетов всех уровней составляют 60%, системы ОМС – 34%, 6% – другие предусмотренные законодательством источники.

Источники финансирования.

В настоящее время в РФ 2 экономические формы оказания мед. помощи:

-

Бесплатная - за счет средств бюджетов всех уровней, обязательного медицинского страхования и других поступлений.

-

Платная - за счет средств граждан, предприятий и других источников.

В развитых странах доля бесплатной медицины должна быть 90-95%, а платной – 5-10%.

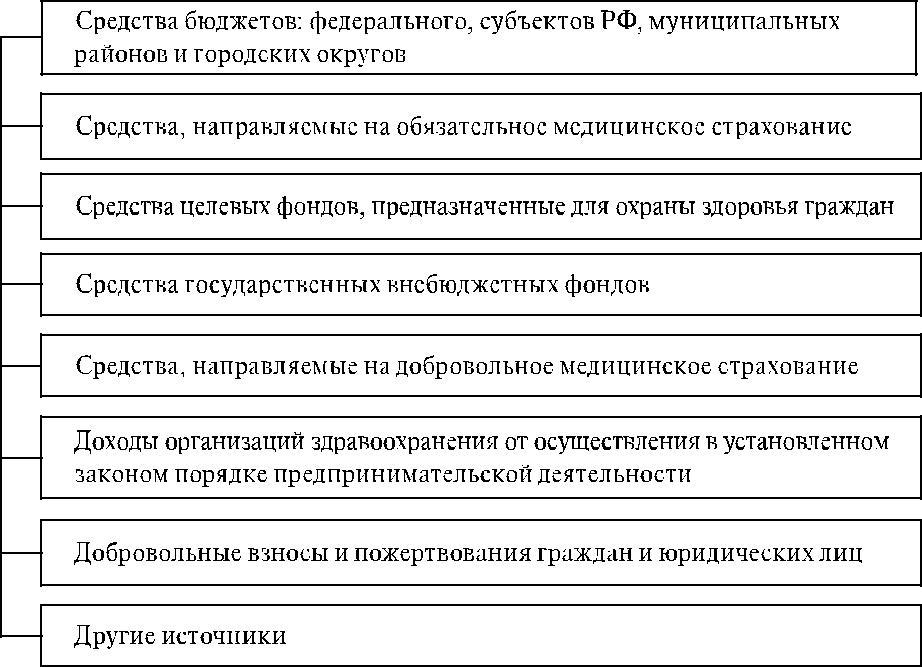

Основные

источники финансирования:

Основные

источники финансирования:

Бюджетные учреждения здравоохранения имеют дополнительные источники доходов (внебюджетные средства), которые они получают от разных предприятий, организаций, учреждений, граждан за выполнение различных видов медицинских услуг. К ним относятся:

-

Специальные средства – средства, получаемые от производства и реализации медицинских товаров и платных медицинских услуг. По специальным средствам бюджетного учреждения составляют смету доходов и расходов, которую подписывают руководитель и главный бухгалтер организации здравоохранения. В условиях перехода к рыночным отношениям эти средства приобретают большое значение как дополни-тельный источник финансирования деятельности здравоохранения

-

Депозитные средства - поступают во временное распоряжение бюджетных учреждений. Данные суммы должны быть переданы по назначению либо возвращены тем, кто их вносил. Например, заработная плата: бюджетное учреждение получает сумму из бюджета на выплату зарплаты и для этого снимает денежные средства с депозита. В том случае, если невозможно выплатить зарплату работнику (например, он в командировке), сумму возвращают на депозит.

-

Суммы по поручению – денежные средства, получаемые бюджетными учреждениями от предприятий, учреждений и организаций для выполнения определенных поручений. Например, поступление денежных средств в виде залога для участия в открытом конкурсе на поставку лекарственных средств.

-

Другие внебюджетные средства – это средства, не входящие в предыдущие группы (например, плата за больничное общежитие, оплата за сервисные услуги, не относящиеся к платным медицинским услугам).

82. Смета лечебно-профилактического учреждения: части сметы, статьи.

Составление смет позволяет планировать потребности организаций здравоохранения в финансовых средствах. Первоначально сметы составляют на уровне конкретной организации здравоохранения, затем разрабатывают сводные проектные сметы расходов на здравоохранение как составную часть проекта соответствующего бюджета.

Расход финансовых средств организации здравоохранения происходит на основании бюджетных смет. Бюджетная смета – документ, устанавливающий в соответствии с классификацией расходов бюджета соответствующего уровня лимиты бюджетных обязательств в бюджетных учреждениях. Она утверждается главным распорядителем средств бюджета

Смета бюджетополучателя (подведомственного учреждения) составляется на основании разработанных и установленных главным распорядителем средств бюджета на соответствующий финансовый год расчетных показателей, характеризующих деятельность учреждения и доведенных лимитов бюджетных обязательств. К представленной на утверждение смете прилагают обоснования (расчеты) плановых сметных показателей, использованных при формировании сметы.

В бюджетных учреждениях здравоохранения предусматривают следующие виды расходов:

• заработную плату;

• командировочные расходы;

• расходы на материальное обеспечение учреждений;

• расходы на медикаменты и расходные материалы;

• расходы на питание пациентов;

• расходы на приобретение оборудования;

• затраты на капитальный и текущий ремонт зданий и сооружений;

• расходы на содержание имущества;

• оплату коммунальных услуг, электроэнергии и др.