Министерство образования и науки

Томский государственный университет систем управления и

радиоэлектроники

Кафедра экономики

Контрольная работа

по дисциплине «Финансы организаций (предприятий)»

учебное пособие Мезенцева Н.С. «Финансы организаций (предприятий)»

Вариант № 18

.Выполнил студент

гр. з-820-а

специальности 080105

Рыбалова Ольга Игоревна

31.03.2013г.

2013

Задание № 1

Определить экономию от снижения себестоимости продукции, исходя из следующих данных:

|

Показатель |

Данные (вариант № 18) |

|

1. Выпуск товарной продукции в планируемом году в оптовых ценах предприятия (млн. руб.) |

8 |

|

2. Затраты по статье «Заработная плата и отчисления на 1 руб. товарной продукции в базовом году» (в копейках) |

45 |

|

3. Среднегодовая выработка на одного работающего в планируемом году к среднегодовой выработке базового года (в %) |

103 |

|

4. Среднегодовая заработная плата на одного работающего в процентах к среднегодовой выработке базового года |

115 |

|

5. Амортизационные отчисления на 1 руб. товарной продукции в базовом году (в коп.) |

3 |

|

6. Показатель фондоотдачи планируемого года в % к показателю фондоотдачи за базовый год |

110 |

|

7. Отношение, общей суммы амортизации в планируемом году к общей сумме начисленной амортизации в базовом году |

106 |

|

8. Затраты сырья, материалов, топлива и энергии в базовом периоде на 1 руб. товарной продукции исходя из действующих норм расхода (в коп.) |

8 |

|

9. Норма расхода сырья, материалов, топлива и энергии на 1 руб. товарной продукции в процентах к норме расхода базового года |

96 |

Решение:

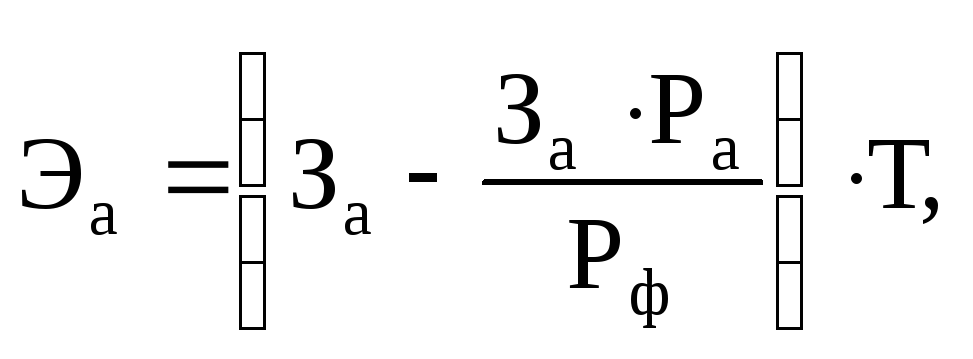

Влияние роста производительности труда на снижение себестоимости можно определить по следующей формуле:

![]()

где

![]() –

сумма экономии от снижения себестоимости

продукции за счет роста производительности

труда;

–

сумма экономии от снижения себестоимости

продукции за счет роста производительности

труда;

![]() –

затраты по статье «Заработная плата и

отчисления на социальное страхование»

на единицу изделия или на 1 руб. товарной

продукции в базовом году;

–

затраты по статье «Заработная плата и

отчисления на социальное страхование»

на единицу изделия или на 1 руб. товарной

продукции в базовом году;

![]() –

среднегодовая заработная плата одного

работающего в планируемом году в

процентах к среднегодовой выработке

базового года;

–

среднегодовая заработная плата одного

работающего в планируемом году в

процентах к среднегодовой выработке

базового года;

![]() –

среднегодовая выработка на одного

работающего в планируемом году в

процентах к среднегодовой выработке

базового года;

–

среднегодовая выработка на одного

работающего в планируемом году в

процентах к среднегодовой выработке

базового года;

Т – выпуск товарной продукции в планируемом году в натуральном выражении или в оптовых ценах предприятия.

![]()

Расчет экономии по себестоимости продукции за счет лучшего использования производственных основных фондов можно производить по формуле:

где

![]() –

сумма экономии от снижения себестоимости

в планируемом году за счет повышения

фондоотдачи;

–

сумма экономии от снижения себестоимости

в планируемом году за счет повышения

фондоотдачи;

![]() – амортизационные отчисления в

себестоимости единицы изделия или на

1 руб. товарной продукции в базовом году;

– амортизационные отчисления в

себестоимости единицы изделия или на

1 руб. товарной продукции в базовом году;

![]() – отношение общей суммы амортизации в

планируемом году к общей сумме начисленной

амортизации в базовом году;

– отношение общей суммы амортизации в

планируемом году к общей сумме начисленной

амортизации в базовом году;

![]() –

показатель фондоотдачи планируемого

года в процентах к показателю фондоотдачи

за базовый год.

–

показатель фондоотдачи планируемого

года в процентах к показателю фондоотдачи

за базовый год.

![]()

Экономия по себестоимости продукции, получаемая за счет снижения норм расхода сырья, материалов, топлива и энергии на единицу изделия, может быть подсчитана по следующей формуле:

![]()

где

![]() –

сумма экономии по себестоимости за счет

сокращения норм расхода сырья, материалов,

топлива и энергии;

–

сумма экономии по себестоимости за счет

сокращения норм расхода сырья, материалов,

топлива и энергии;

![]() –

затраты сырья, материалов, топлива,

энергии в базовом периоде на единицу

изделия или на 1 руб. товарной продукции

исходя из действовавших норм расхода;

–

затраты сырья, материалов, топлива,

энергии в базовом периоде на единицу

изделия или на 1 руб. товарной продукции

исходя из действовавших норм расхода;

![]() –

норма расхода сырья, материалов, топлива

и энергии на единицу изделия или на 1

руб. товарной продукции в процентах к

норме расхода базового года;

–

норма расхода сырья, материалов, топлива

и энергии на единицу изделия или на 1

руб. товарной продукции в процентах к

норме расхода базового года;

Т – выпуск товарной продукции в планируемом году в натуральном выражении или оптовых ценах предприятия.

![]()

Общее снижение себестоимости показано в Таблице 1.1

Таблица 1.1 – Расчет снижения себестоимости

|

Влияние роста производительности труда на снижение себестоимости |

-419,2 |

|

Расчет экономии по себестоимости продукции за счет лучшего использования производственных основных фондов, тыс. руб. |

8,8 |

|

Экономия по себестоимости продукции, получаемая за счет снижения норм расхода сырья, материалов, топлива и энергии на единицу изделия, тыс. руб. |

25,6 |

|

Общее снижение себестоимости: |

-384,8 |

Задание № 2

Рассчитать влияние структурных сдвигов на размер затрат на 1 руб. товарной продукции в планируемом году, исходя из следующих данных:

|

Наименование изделий |

Количество единиц |

Оптовая цена за единицу |

Себестоимость единицы в планируемом году |

|

|

В базовом году |

В планируемом году |

|||

|

А |

400 |

300 |

25 |

20 |

|

Б |

- |

600 |

65 |

30 |

|

В |

600 |

- |

15 |

10 |

|

Г |

200 |

500 |

55 |

40 |

|

Д |

400 |

150 |

45 |

42 |

Решение:

Расчет влияния структурных сдвигов приведен в Таблице 2.1.

Таблица 2.1- Расчет изменений на 1 рубль товарной продукции.

|

Наименование изделий |

Товарная продукция |

|||

|

По структуре базового года |

По структуре планируемого года |

|||

|

в оптовых ценах |

по планируемой себестоимости |

в оптовых ценах |

по планируемой себестоимости |

|

|

А |

10 000 |

8 000 |

7 500 |

6 000 |

|

Б |

- |

- |

39 000 |

18 000 |

|

В |

9 000 |

6 000 |

- |

- |

|

Г |

11 000 |

8 000 |

27 500 |

20 000 |

|

Д |

18 000 |

16 800 |

6 750 |

6 300 |

|

ИТОГО |

48 000 |

38 800 |

80 750 |

50 300 |

Из приведенного расчета видно, что затраты на 1 руб. товарной продукции в планируемом году по структуре производства базового года составляют:

38 800 / 48 000 = 80,8 коп.,

а по плановой структуре:

50 300 / 80 750 = 62,3 коп.

Следовательно, в данном случае затраты на 1 руб. товарной продукции снизятся на:

80,8 – 62,3 = 18,5 коп.

Задание № 3

Рассчитайте величину плановой прибыли от реализации товарной продукции, используя метод прямого счета.

|

Наименование изделий |

Товарный выпуск по плану, т |

Цена за единицу продукции за минусом НДС и акцизов, руб. за 1 т. |

Плановая полная себестоимость единицы продукции, руб. за 1 т. |

Остаток готовой продукции на начало планируемого года |

Остаток готовой продукции на конец планируемого года |

||

|

В ценах |

По полной себестоимости |

В ценах |

По полной себестоимости |

||||

|

Сравнимая продукция |

|

|

|

25000 |

20000 |

22000 |

20000 |

|

А |

1000 |

1200 |

900 |

||||

|

Б |

800 |

1500 |

1000 |

||||

|

В |

500 |

900 |

400 |

||||

|

Несравнимая продукция |

|

|

|

||||

|

Г |

150 |

800 |

600 |

||||

|

|

|

|

|

||||

|

|

|

|

|

||||

Решение:

Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов. Расчет ведется по формуле

ППЛ = (ВЦ) – (ВС),

где ППЛ – плановая прибыль;

В – выпуск товарной продукции в планируемом периоде в натуральном выражении;

Ц – цена на единицу продукции (за вычетом НДС и акцизов);

С – полная себестоимость единицы продукции.

Расчету прибыли предшествует определение выпуска сравнимой и несравнимой товарной продукции в планируемом году по полной себестоимости и в ценах реализации, а также остатков готовой продукции на складе и товаров, отгруженных на начало и конец планируемого года, то есть Р = О1+ В - О2 ,

Где О1 - остатки нереализованной продукции на начало планируемого года;

В – Выпуск товарной продукции по плану;

О2 – остатки нереализованной продукции на конец планируемого года.

Расчет прибыли приведен в Таблице 3.1

Таблица 3.1 – Расчет прибыли

|

Наименование изделий |

Товарный выпуск по плану, т |

Цена за единицу продукции за минусом НДС и акцизов, руб. за 1 т. |

Плановая полная себестоимость единицы продукции, руб. за 1 т. |

Товарный выпуск по плану, руб. |

Прибыль, руб. (гр. 5 – гр. 6) |

|

|

В ценах (гр. 3 х гр. 2) |

По полной себестоимости (гр. 4 х гр. 2) |

|||||

|

Сравнимая продукция |

|

|

|

|

|

|

|

А |

1 000 |

1 200 |

900 |

1 200 000 |

900 000 |

300 000 |

|

Б |

800 |

1 500 |

1 000 |

1 200 000 |

800 000 |

400 000 |

|

В |

500 |

900 |

400 |

450 000 |

200 000 |

250 000 |

|

Итого: |

|

|

|

2 850 000 |

1 900 000 |

950 000 |

|

Несравнимая продукция |

|

|

|

|

|

|

|

Г |

150 |

800 |

600 |

120 000 |

90 000 |

30 000 |

|

Итого: |

|

|

|

2 970 000 |

1 990 000 |

980 000 |

|

Остаток готовой продукции на начало планируемого года |

|

|

|

25000 |

20000 |

5 000 |

|

Остаток готовой продукции на конец планируемого года |

|

|

|

22000 |

20000 |

2 000 |

|

Всего от реализации готовой продукции |

|

|

|

2 967 000 |

1 990 000 |

983 000 |