3В. Безналичные формы расчетов.

Аккредитивная форма расчетов.

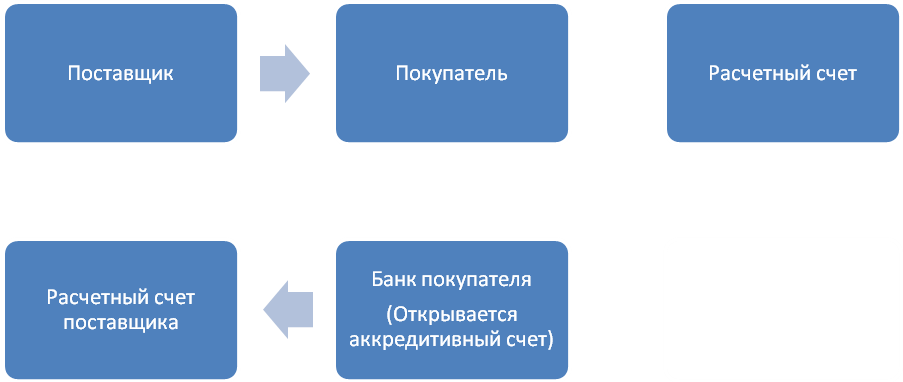

Аккредитив – это специальный банковский счет, на котором организация может зарезервировать средства для расчетов с поставщиком. Аккредитив открывают персонально для каждого поставщика.

Получить деньги с аккредитивного чета поставщик может только после представления в банк, где открыт аккредитивный счет, документов, подтверждающих выполнение им договорных обязательств (поставка продукции, выполнение работ, услуг). Перечень этих документов определяется в договоре между поставщиком и покупателем. Срок действия и порядок расчетов по аккредитиву устанавливается в договоре.

Аккредитив может быть покрытым и непокрытым. Покрытый (депонированный) аккредитив открывается банку поставщика, одновременно депонируется сумма в банке покупателя. Непокрытый (гарантированный) аккредитив открывается в банке покупателя.

Для учета расчетов по аккредитивному счета ведется счет 55.

Зачисление денег на аккредитивный счет отражается проводкой Д55/1 К51 – 1000 т.р.

Оплата поставщику Д60 К55/1 – 800 т.р.

Д10 К60 – 800 т.р.

Д51 К55/1 – 200 т.р.

За ведение аккредитивного счета банк берет с организации оплату.

С помощью чековой книжки.

Чек – это ценная бумага, которая содержит распоряжение банку выдать определенную сумму наличных денег лицу, которое предъявило чек к оплате.

Чек является бланком строгой отчетности и учитывается на забалансовом счете 006. Для учета денежных средств на чековой книжке предназначен счет 55/2.

На сумму приобретенной чековой книжки составляется проводка:

Д55/2 К51 – 100 т.р.

Д006 – 100 т.р.

Полученная чековая книжка используется для расчета с поставщиками.

Оплачена при помощи чековой книжки поставщику. Д60 К55/2 – 80 т.р. Одновременно запись К006 – т.р.

4В. Учет расчетов с подотчетными лицами.

В деятельности любой организации возникает необходимость оплачивать те или иные расходы наличными деньгами (покупать материальные ценности, оплачивать расходы на служебные командировки и т.д.). В этих случаях работнику выдают наличные деньги подотчет. Для выполнения определенных действий. Таких работников называют подотчетными лицами. Для учета расчетов с этими работниками используется счет 71.

Список лиц, которые имеют право получать деньги в подотчет, устанавливается приказом руководителя. Сотрудник, который получил деньги в подотчет должен отчитаться, либо вернуть их:

В течение 3-х рабочих дней после возвращения из командировки.

Если деньги выдавались на хозяйственные расходы, сотрудник должен отчитаться в течение срока, на который они были выданы приказом руководителя.

Согласно положения порядка ведения кассовых операций запрещается выдавать подотчетные суммы работнику, который не отчитался по ранее выданным деньгам. Запрещается передавать суммы от одного работника другому.

Организация может выдавать сотрудникам деньги на следующие цели:

Хозяйственные нужды.

Оплату представительских расходов.

Оплату командировочных расходов.

Приобретение ТМЦ.

Законодательство не устанавливает ограничений на суммы, которые могут выдаваться работнику в подотчет.

Учет хозяйственных расходов.

Д71 К50

Если расходы носят производственный характер, в этом случае, на основании оправдательных документов составляются следующие бухгалтерские записи:

Д25 К71

Д26 К71

Если расходы связаны с приобретением ТМЦ, то на основании первичных документов о приобретении ТМЦ (товарный, кассовый чек, либо накладная и кассовый чек) подотчетным лицом составляется авансовый отчет, составляются проводки:

Д10 К71

Д41 К71

Если подотчетные суммы выдавались на цели, связанные с приобретением основных средств.

Д08 К71 – расходы связанные с приобретением.

Д01 К08 – Первоначальная стоимость – только после того, как объект был введен в эксплуатацию.

Учет представительских расходов.

Представительские расходы – это затраты организации по приему и обслуживанию представителей других организаций, участвующих в переговорах, для установления сотрудничества.

К этим расходам относятся:

Затраты по проведению официального приема (завтрак, обед, ужин, можно только что-то одно).

Транспортное обеспечение представителей, связанное с их доставкой до места встречи и обратно.

Оплата услуг переводчика, если он не состоит в штате организации.

Для списания затрат на представительские расходы необходимо подготовить документы:

Программа приема.

Отчет о проведении представительского приема.

Смета расходов.

Договор с переводчиком и др.

Д26 К71.

Эти расходы относятся к нормируемым, т.е. они относятся к расходам, которые уменьшают налогооблагаемую прибыль в пределах норматива.

Учет оплаты командировочных расходов.

Для выполнения своих служебных обязанностей сотрудник может быть направлен в командировку.

Служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. При этом за работником сохраняется средний заработок.

Если работник имеет возможность возвращаться к месту постоянного жительства, это не является командировкой.

Порядок направления работника в командировку установлен инструкцией Минфина №62 от 7 апреля 1988 года и Трудовым Кодексом.

Порядок направления:

Издается приказ руководителя о назначении работника в командировку.

Сотруднику выдается командировочное удостоверение.

Срок командировки не может превышать 40 дней. При направлении работника в командировку ему выдаются средства для возмещения расходов:

Расходы по проезду к месту назначения и обратно.

Расходы по проживанию при наличии подтверждающих документов. Либо это счет гостиницы, либо

Расходы по проезду из города до аэропорта.

Суточные. Размер суточных устанавливается в коллективном договоре, либо приказом руководителя. Законодательством установлен размер суточных не более 700 рублей. Если суточные превышают эту цифру, то с работника должен быть удержан НДФЛ.

Компенсируются расходы по камере хранения.

Расходы на такси от города до аэропорта, но только при наличии подтверждающих документов.

Если заграничная командировка – расходы по визе.

При отправлении работника в командировку делается запись Д71 К50.

По возвращению из командировки, работник в течение 3-х дней должен составить авансовый отчет. И приложить к нему оправдательные документы.

В зависимости от цели командировки производятся списания потраченных средств на соответствующие счета.

Если работник был направлен в командировку для приобретения ТМЦ, эти расходы включаются в фактическую себестоимость ТМЦ. Д10/ТЗР,15,41 К71.

Если командировка была связана с приобретением или доставкой основных средств, эти расходы включаются в фактические затраты, связанные с приобретением основных средств. Д08 К71.

Если расходы на командировку связаны с продажей готовой продукции. Д44 К71.

Если расходы на командировку связаны с управлением организацией. Д26 К71, если торговая организация, то Д44 К71.

Все эти проводки составляются на основании авансового отчета.

Для расчета с подотчетными лицами ведется счет 71, по этому счету при журнально-ордерной форме ведут журнал-ордер №7. Если др. форма, то ведется ведомость по 71 счету. Эти документы ведутся по каждому подотчетному лицу (линейно-позиционным способом). Тем самым обеспечивается и синтетический и аналитический учет.

Если работником произошел перерасход, то возмещение отражается по Д71 К50. Неизрасходованный остаток денежных средств работник должен возвратить организации в течение 3-х дней по возвращении из командировки Д50 К71. Если не возвращает, то Д70 К71 – организация удерживает из зарплаты.

В случае, если документы, подтверждающие расходы по командировке были утеряны, можно восстановить, или работник может написать заявление на имя руководителя по возмещению этих расходов. Далее по решению руководителя. С этих сумм будет удержан НДФЛ по ставке 13%.