2В. Учет операций на расчетном счете.

Свободные денежные средства организация обязана хранить на р/с в банке. Основная часть операций с денежными средствами производится безналичным путем, т.е. с р/с.

Расчетные счета открываются организациям, которые являются юридическими лицами. Для открытия расчетного счета в банк представляют следующие документы:

Устав организации.

Копия свидетельства о государственно регистрации организации.

Копия свидетельства постановки на налоговый учет.

Приказ о назначении руководителя и главного бухгалтера.

Карточка с образцами подписей должностных лиц, которые имеют право подписывать расчетно-кассовые документы.

Все безналичные расчеты и выдача денег наличными производится банком только по поручению или с согласия (акцепта) владельца счета.

В особых случаях банк производит безакцептное списание денег с р/с:

На основании решения налоговой инспекции.

По исполнительным документам.

Задолжность по кредиту.

За расчетно-кассовое обслуживание.

Движение денег на р/с оформляется следующими первичными документами:

Чек на снятие наличных с р/с.

Платежное поручение – предназначено для перечисления денег с р/с. Оно составляется на предприятии, как правило 3-4 экземплярах, кассир относит их в банк и на основании этих документов осуществляется перечисление с р/с.

Платежное требование – выписывается и составляется получателем денежных средств.

Объявление на взнос наличными – наличная выручка или неиспользованный остаток сдаются на р/с.

Инкассовое поручение – служит для расчетов по недоимкам с бюджетом.

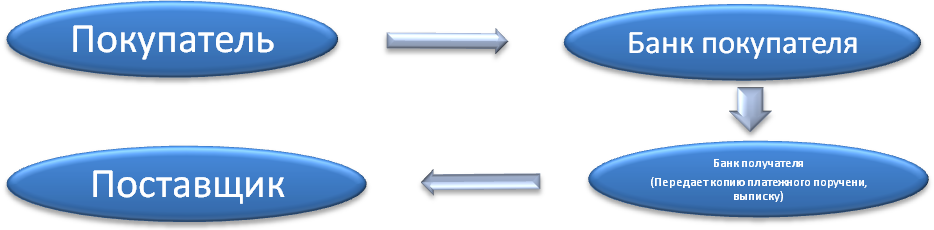

Расчеты платежными поручениями

Комментарий:

Покупатель составляет платежное поручение, кассир относит в банк.

Банк перечисляет деньги в банк получателя. Банк получателя уведомляет поставщика о том, что ему поступили деньги на р/с. (Банк передает выписку с р/с и копию платежного поручения).

Если расчеты проводятся по платежным требованиям.

Комментарий:

Банк поставщика пересылает платежное требование в банк плательщика. Плательщик в течение трех дней либо соглашается, либо отказывается от оплаты. Если он оплачивает, то банк плательщика посылает деньги в банк поставщика, а тот уведомляет поставщика.

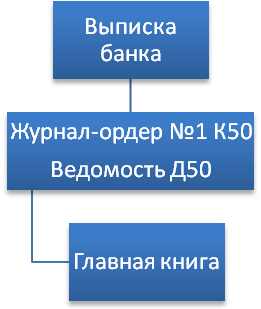

По движению денег на р/с банк составляет выписку банка с р/с. В выписке банка фиксируются все перечисления и все поступления на р/с денежных средств, с указанием первичных документов.

Выписка банка

Выписка банка - это банковский документ, составляется банком и показывает движение денежных средств на р/с банка.

-

51 (Для банка)

Д 51 К

ВЫДАЧА

Чек 20000

С.н.100000

С.н.100000

ВЫДАЧА

ПОСТУПЛЕНИЕ

10000 - № объявления на взнос наличными

200000 – по платежному поручению

ПОЛУЧЕНИЕ

20000

210000

С.к.

С.К.

Схема операций на р/с

Расчеты платежными требованиями и инкассовыми поручениями объединены общим понятием «Расчеты по инкассо». Смысл которого заключается в востребовании платежей. Расчеты по платежным требованиям могут проводиться плательщиком с акцептом (согласием). А инкассовые – всегда в бесспорном порядке.

Платежное требование используют для расчетов за товароматериальные ценности (работы, услуги). Срок акцепта по платежным требованиям не может быть менее 5 рабочих дней.

Инкассовое поручение применяют при списании денежных средств с расчетного счета, в случае:

Если такой порядок установлен законодательством.

При взыскании по исполнительным документам.