49.

Управління підприємством являє собою об’єктивний процес упорядкування його діяльності, сутність якого полягає в організації та підтримці заданого режиму праці та досягнення певних цілей шляхом обміну інформацією між апаратом управління та структурними підрозділами по каналах прямого та зворотнього зв’язку.

Методом управління називається спосіб впливу на учасників управлінського процесу.

Існують різні підходи до класифікації методів управління. Розглянемо таку класифікацію методів управління: організаційні, педагогічні, соціально-психологічні, економічні.

Організаційні методи передбачають систему організаційних і розпорядчих впливів, спрямованих на досягнення поставленої мети. Це інструктаж, нормування, різні розпорядчі акти.

Метод інструктування полягає в ознайомленні з умовами праці, в роз'ясненні змісту роботи і можливих труднощів, у попередженні характерних помилок, у роз'ясненні рівня відповідальності за доручену справу, передбачає рекомендації і поради щодо організації роботи. Інструктування може мати наочну форму (керівник навчально-виховного закладу сам проводить роз'яснення) чи існувати у формі спеціально розробленої документації (наприклад, інструкція про порядок звільнення від перевідних та випускних екзаменів учнів загальноосвітніх шкіл України).

Регламентування виявляється в штатному розкладі працівників для даного навчального закладу або окремо виданим нормативним документом.

Метод нормування чітко визначає нормативи навчального навантаження, нормативи витрат (наприклад, сировини, заготовок, інструментів у навчально-виробничих майстернях), часу, чисельності педагогічного і обслуговуючого персоналу та ін.

Розпорядчі акти (Закон України “Про освіту”, Типовий статут середнього загальноосвітнього навчально-виховного закладу, накази Міністерства освіти, обласного управління освіти, районного (міського) відділу освіти, накази і розпорядження директора навчально-виховного закладу) передбачають систему організаційних і розпорядчих впливів, що є обов'язковими для даного закладу освіти. Вони можуть бути одноосібними (наказ директора навчально-виховного закладу про підготовку і організацію випускних екзаменів, про проведення предметних олімпіад, про організацію літнього відпочинку учнів і ін. (рішення педагогічної ради, резолюція конференції закладу тощо).

До педагогічних методів управління відносять проведення науково-практичних конференцій педагогічних працівників, серпневих нарад учителів, семінарів, диспутів, педагогічних читань і ін.

Соціально-психологічні методи управління. До цієї групи методів відносять методи формування суспільної свідомості, морального стимулювання (заохочення і покарання), методи впливу на педагогічних працівників на основі використання традицій педагогічного колективу (посвячення молодого педагога, звіти творчих учителів), створення нормального психологічного клімату в колективі тощо, а також методи соціологічних досліджень (анкетування, інтерв'ю, тестування, використання різноманітних соціометричних методик і ін), які дозволяють визначити сформованість громадської думки, розподіл симпатій в колективі, рівень задоволення роботою.

Економічні методи управління — це методи матеріального стимулювання (преміювання, підвищення зарплати за результатами атестації),економічного планування, бюджетного управління і ін.

50.

Внутрішній економічний механізм може мати різні форми функціонування. Вони різняться ступенем свободи поведінки підрозділів, формами їх зв’язків і показниками ефективності діяльності. Можна виділити такі економічні форми функціонування підрозділів: 1) підрозділи – центри витрат; 2) підрозділи – центри прибутку.

Центри витрат – підрозділи, що виготовляють продукцію внутрішньо коопераційного призначення, їх діяльність досить жорстоко регламентується, а ефективність оцінюється за показниками витрат.

Характерною особливістю цих центрів є те, що об'єм виконуваних ними робіт дуже важко, а найчастіше неможливо зміряти: це обслуговуючі виробничі підрозділи, відділи заводоуправління. Наприклад, щоб виразити кількісно об'єм робіт планового відділу, можна, звичайно, враховувати роботи, які виконує даний відділ для інших підрозділів, якимсь чином відносити на ці підрозділи його витрати, використовувати різні нормативи, зокрема чисельності працівників, і т.д. Але все це буде дуже умовно і неточно. Тому доцільно планувати витрати даного підрозділу і контролювати перевищення окремих статей бюджету витрат. Відразу відмітимо, що економія не завжди доречна, оскільки у ряді випадків вона може привести до недостатнього виконання необхідних функцій підрозділу. Дані центри іноді називаються місцями виникнення витрат.

Центр прибутку – підрозділи, що виготовляють або кінцеву продукцію, яку реалізують на ринку, або проміжну продукцію внутрішньо коопераційного призначення, яку передають іншим підрозділам за внутрішніми планово-розрахунковими цінами і створюють таким чином розрахунковий умовний прибуток як частину прибутку підприємства.

Такі підрозділи володіють більшою самостійністю, чим центри виручки або витрат. Це можуть бути самостійні підприємства, філіали, внутрішні венчури. Проблема для них полягає у визначенні ціни і обліку витрат. Чинник ціни особливо важливий при використанні трансфертних цін.

Економічний механізм може мати різні режими функціонування: від жорсткого адміністративно-наказного управління з високою централізацією прийняття рішень до повного саморегулювання в умовах вільного ринку. Між цими крайніми станами можливий ряд варіантів на вибір яких впливають різні чинники: призначення продукції; величина підприємства; вартість підприємства і його ліквідність; розмір підрозділів.

51.

У зарубіжній практиці досить широко застосовується аналіз співвідношення «витрати—випуск—прибуток» (Cost-Volume-Profit Relationships, або CVP). Через оперативність та ефективність цього методу його популярність зростає і в Україні, особливо в останні роки.

За своєю сутністю CVP-аналіз є досить простим, базується на легко обчислюваних показниках і дає змогу оперативно оцінити вплив величини та структури витрат, обсягу продажу продукції на прибуток, аналізувати його залежність від рівня цін і структури виробництва, обґрунтовувати маркетингову стратегію. Із самої назви випливає, що CVP-аналіз з’ясовує зв’язок між витратами, рівнем операційної активності та прибутком. Термін «операційна активність» характеризує результативність діяльності підприємства. Для виробничого підприємства вона визначається обсягом виготовленої продукції. При цьому мається на увазі, що всю виготовлену продукцію продано, тобто обсяги виробництва і продажу продукції за певний період збігаються.

Оскільки прибуток — основний результативний показник діяльності підприємства, важливо знати його залежність від двох попередніх показників — витрат й обсягу продукції. Ця залежність ускладнюється тим, що витрати поділяються на змінні й постійні, а обсяги виробництва і продажу продукції мають непрості зв’язки з цінами на окремі вироби. Крім цього, як відомо, не всі змінні витрати є пропорційними, а постійні витрати включають деякі елементи дегресуючих змінних витрат. Це все створює певні труднощі в моделюванні зазначеної залежності.

За CVP-аналізу співвідношення «витрати—випуск—прибуток» спрощується і припускається, що в його основі лежать лінійні залежності. Тобто аналіз базується на таких передумовах:

усі витрати можна чітко поділити на змінні та постійні;

усі змінні витрати є пропорційними, а постійні не містять елементів дегресуючих витрат і є лише функцією часу;

ціни на вироби не залежать від обсягу виробництва і в межах розрахункового періоду стабільні.

Ці обмеження означають, що CVP-аналіз здійснюється в межах даної виробничої та організаційної структури підприємства, тобто стосується короткострокового періоду. За цих умов функції витрат та обсягу виробництва (продажу) є лінійними.

процесі CVP-аналізу обчислюються та аналізуються такі показники:

маржинальний прибуток (збитки);

коефіцієнт маржинального прибутку;

рівноважний обсяг операційної (виробничої) діяльності (точка беззбитковості);

рівень безпеки операційної діяльності;

обсяг операційної діяльності (обсяг виробництва), що забезпечує цільову прибутковість;

операційний ліверидж (операційна залежність), який дає змогу оперативно аналізувати залежність прибутку від динаміки обсягу продукції і структури витрат.

52.

Прибуток підприємства залежить від його операційної активності, яка на виробничих підприємствах виражається передусім обсягом виготовлення і продажу продукції. Якщо йдеться про динаміку активності, тобто темп її зміни, то на величину прибутку істотно впливає ще структура витрат, а саме: їх поділ на змінні та постійні витрати.

Під час аналізу залежності прибутку від операційної активності з’ясовуються два питання:

· який обсяг виробництва забезпечує цільовий прибуток підприємства;

· як реагує величина прибутку на зміну обсягу виробництва.

Тепер щодо відносної реакції прибутку на зміну обсягу виробництва. Цей аспект аналізу ще називають операційною залежністю. Вона визначається за допомогою такого показника, як операційний ліверидж (важіль).

Операційний ліверидж характеризує приріст прибутку на одиницю приросту обсягу виробництва.

Величина L — операційний ліверидж — показує, на скільки відсотків зміниться прибуток при зміні обсягу продукції (операційної активності) на 1%.

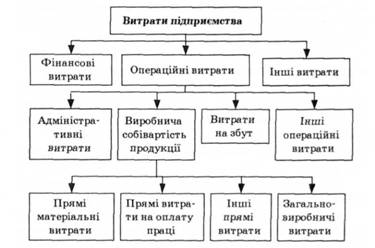

У процесі своєї виробничої діяльності підприємство проводить безліч фінансово-господарських операцій і постійно несе витрати, пов'язані з їх проведенням. Одні групи витрат безпосередньо пов'язані зі здійсненням конкретної операції (із конкретним об'єктом витрат), інші — мають загальний характер і необхідні для забезпечення функціонування підприємства в цілому. Усі витрати — і матеріальні, і трудові, і фінансові — підприємство здійснює для забезпечення своєї виробничої діяльності.

Операційні витрати є основною складовою витрат підприємства (рис). До них входять виробнича собівартість реалізованої продукції, адміністративні витрати, витрати на збут, інші операційні витрати.

53.

За своїм значенням головним елементом ціни є витрати, які виступають у формі собівартості. Собівартість — це виражені в грошовій формі витрати підприємства, які пов’язані з виробниц-твом та реалізацією продукції, товарів та послуг.

Собівартість, як обов’язковий елемент ціни, відіграє різну роль у її формуванні. Якщо на продукцію встановлюються фіксовані або регульовані ціни, то в цьому разі собівартість — вихідна база ціни і є основою для визначення в її складі прибутку та інших елементів. При формуванні вільних цін собівартість продукції безпосередньо їхній рівень не визначає. Роль собівартості зводиться до того, що вона показує нижню межу, мінімальну ціну товару і є одним із чинників її визначення. Незважаючи на такі розбіжності, облік собівартості продукції має особливе значення в ціноутворенні. Правильне визначення витрат необхідне для встановлення ціни пропозиції і, найголовніше, для вироблення ефективної цінової стратегії підприємства.

Витрати, що входять до собівартості продукції, можуть бути згруповані за різними ознаками. За економічним змістом витрати поділяються на окремі елементи, за цільовим призначенням — на калькуляційні статті, за способом віднесення на окремі види продукції — на прямі та непрямі, за обсягами виробництва — на постійні та змінні. Використання різних підходів до розподілу витрат дає змогу визначити результати діяльності окремих підрозділів підприємства та їхній внесок у формування собівартості та прибутковості виробленої продукції.

Перша група об’єднує економічно однорідні витрати, які групуються за такими елементами: сировина та матеріали, паливо та енергія, заробітна плата, амортизація тощо. Таке групування дає можливість визначити ефективність використання ресурсів та виявити їхній вплив на обсяги виробництва, а звідси і на ціни товарів

В основі групування витрат за статтями калькуляції лежить принцип їхнього розподілу за цільовим призначенням, згідно з яким виділяються виробничі витрати управлінського характеру.

Загальновиробничі витрати поділяються на постійні і змінні залежно від зміни обсягу виробництва. До змінних загальновиробничих витрат належать витрати на управління виробництвом, які змінюються прямо пропорційно до зміни обсягів діяльності. Постійні — це витрати, абсолютна величина яких залишається незмінною, або змінюється незначно при зміні обсягу виробництва.

До складу непрямих належать також витрати, які пов’язані з операційною діяльністю. Вони, у свою чергу, поділяються на адміністративні витрати, витрати на збут та інші операційні витрати. Адміністративні витрати — це такі загальногосподарські витрати, які пов’язані з обслуговуванням підприємства та управлінням ним (загальні корпоративні, утримання апарату управління та основних засобів, зв’язок, обов’язкові платежі тощо). Витрати на збут пов’язані з реалізацією продукції і містять витрати на тару, оплату праці продавців, транспортування продукції, рекламу та ін. Виробнича собівартість та операційні витрати в сумі складають повну собівартість продукції.

54.

Згідно з ПБО 9 оцінка запасів при їх відпуску у виробництво, продаж та іншому вибутті здійснюється одним із таких методів:

1) ідентифікованої собівартості відповідної одиниці запасів;

2) середньозваженої собівартості;

3) собівартості перших за часом надходження запасів (ФІФО);

4) собівартості останніх за часом надходження запасів (ЛІФО);

5) нормативних затрат;

6) ціни продажу.

Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів.

Одиницею бухгалтерського обліку запасів є найменування запасів або однорідна група запасів (вид).

Доцільність використання різних методів для визначення собівартості запасів визначається підприємством. Наприклад, може бути доцільним застосування різних методів визначення собівартості запчастин, які реалізуються, та таких самих запчастин, що використовуються для власних потреб (ремонт устаткування). Не може бути підставою для застосування різних методів визначення собівартості одного виду запасів різниця в географічному місцезнаходженні запасів та в податкових правилах.

Метод ідентифікованої собівартості відповідної одиниці запасів

Запаси, які відпускаються для виконання спеціальних замовлень і проектів, а також запаси, які не замінюють один одного, оцінюються за ідентифікованою собівартістю.

Цей метод може застосовуватися за умов незначної номенклатури матеріалів чи товарів, що використовуються на підприємстві. Облік надходження матеріалів, їх відпуску та залишків здійснюється по конкретних партіях.

Такий метод звичайно застосовують при виробництві кораблів, літаків, виконанні індивідуальних замовлень або при торгівлі нерухомістю, автомобілями, коштовностями тощо.

У разі використання, реалізації (іншого вибуття) великої кількості одиниць запасів, які є взаємозамінними, звичайно використовується один з наступних методів для визначення собівартості запасів.

Метод середньозваженої собівартості

Оцінка за середньозваженою собівартістю проводиться по кожній одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця і одержаних у звітному місяці запасів.

Метод собівартості перших за часом надходження запасів (фіфо)

Оцінка запасів за методом ФІФО базується на припущені, що запаси використовуються у тій послідовності, в якій вони надходили на підприємство (відображені у бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продаж та інше вибуття), при вибутті оцінюються за собівартістю перших за часом надходження запасів.

Використання методу ФІФО максимально наближає вартість запасів до поточної ринкової вартості.

Метод собівартості останніх за часом надходження запасів (ліфо)

Оцінка запасів за цим методом базується на припущенні, що запаси використовуються у послідовності, що є протилежною їх надходженню на підприємство. Запаси, які першими відпускаються у виробництво (продаж та інше вибуття), оцінюються за собівартістю останніх за часом надходження запасів.

Метод нормативних затрат

Оцінка за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін.

Застосування нормативних затрат для оцінки запасів у бухгалтерському обліку та звітності допускається лише тоді, якщо результати такої оцінки запасів приблизно дорівнюють їх собівартості. Для забезпечення максимального наближення нормативних затрат до фактичних, норми затрат і ціни у нормативній базі повинні регулярно перевірятися і переглядатися.

Метод нормативних затрат звичайно застосовується у разі стабільності цін на запаси. У цьому випадку відхилення між нормативними та фактичними витратами на матеріали є несуттєвими і списуються в момент придбання матеріалів. Сума перевищення фактичної собівартості запасів над їх нормативною собівартістю включається до собівартості реалізованої продукції звітного року.

Метод ціни продажу

Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього проценту торговельної націнки товарів. Цей метод можуть застосовувати підприємства, що мають значну й змінну номенклатуру товарів із приблизно однаковим рівнем торговельної націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торговельної націнки на реалізовані товари. Сума торговельної націнки на товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів і середнього відсотка торговельної націнки. Середній відсоток торговельної націнки визначається діленням суми залишку торговельних націнок на початок звітного місяця й торговельних націнок у продажній вартості одержаних у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця та продажної (роздрібної) вартості одержаних у звітному місяці товарів.

Вибір методу оцінки запасів має значний вплив на суму оподатковуваного прибутку. Використання різних методів приводить до різного розміру балансового прибутку. В умовах зростання цін перевага надається методу ЛІФО, оскільки цей метод забезпечує більшу суму собівартості реалізованої продукції і дозволяє фактично відстрочити сплату податків. Зрозуміло, що коли ціни перестануть зростати і, навпаки, почнуть знижуватись, такі підприємства будуть віддавати перевагу іншому методу – ФІФО.

Неможливо сказати, що один з методів є кращим. На вибір методу впливають наслідки, до яких приводить використання того чи іншого методу, з точки зору оподаткування. Кращий метод – це той метод, який відповідає політиці ціноутворення підприємства. Більшість підприємств встановлюють продажну ціну, виходячи із собівартості. При іншому підході орієнтуються на те, що більш важливо: правильне відображення фінансового стану підприємства в Балансі чи більш точні дані про результати фінансової діяльності в Звіті про фінансові результати. Якщо друге – то перевагу слід надати методу ЛІФО, тому що він співвідносить поточний дохід з поточною собівартістю реалізованої продукції. Якщо перевага надається правильному відображенню залишків запасів у Балансі – то методу ФІФО, бо він показує запаси за поточною вартістю (вартість останніх закупок).

Прийняті методи оцінки запасів не повинні змінюватися впродовж року чи більшого періоду, а їх зміна повинна мати обґрунтування, яке обов’язково розкривається у примітках до фінансової звітності.

30.

За своїм значенням головним елементом ціни є витрати, які виступають у формі собівартості. Собівартість — це виражені в грошовій формі витрати підприємства, які пов’язані з виробниц-твом та реалізацією продукції, товарів та послуг.

План собівартості продукції (робіт, послуг) є складовою частиною виробничої програми підприємства і являє собою систему техніко-економічних розрахунків, які визначають величину поточних витрат на виробництво і збут кожного виду продукції, що випускається товарної продукції.

Метою планування собівартості продукції є визначення оптимального рівня витрат на виготовлення і збут продукції високої якості при найбільш раціональному використанні матеріальних ресурсів.

Планування собівартості продукції по структурним підрозділам потрібно розглядати як складову частину системи управління фірмою і неодмінною умовою організації внутрішньовиробничого госпрозрахунку.

Вихідні дані для розробки плану по собівартості: обсяг виробництва продукції в натуральному і вартісному вираженні; норми витрати живої і матеріалізованої праці на одиницю продукції; ціни, тарифи, ставки податків і зборів; норми амортизаційних відрахувань на повне відновлення основних фондів; нормативне відрахування на соціальне і медичне страхування та ін; плани технічного розвитку , вдосконалення організації виробництва, праці та управління; матеріали аналізу господарської діяльності за попередній період.

Розробці плану собівартості повинен передувати ретельний техніко-економічний аналіз господарської діяльності підприємства та його структурних підрозділів. Головним змістом аналізу має бути глибоке дослідження шляхів удосконалення техніки, технології, організації праці та управління, ліквідації непродуктивних витрат втрат і браку.

У плануванні собівартості продукції на промислових підприємствах, як правило, використовують два метода: нормативний розрахунок собівартості й з найважливіших техніко-економічних факторів.

При першому методі планування собівартості продукції необхідно: скласти баланс розподілу продукції і послуг допоміжного виробництва по споживачах; розробити кошторису на підготовку і освоєння виробництва нових видів продукції та кошторису пускових витрат; скласти кошторису на утримання та експлуатацію машин і обладнання, кошторису загальновиробничих витрат; кошторису транспортно-заготівельних, загальногосподарських і комерційних витрат. Потім калькулюють вартість одиниці продукції, розраховується собівартість усієї товарної продукції і складається звід і кошторис витрат на виробництво. Розрахунок плану на собівартість продукції починається з розробки кошторисів витрат на виробництво по допоміжних цехів, утриманню та експлуатації машин і устаткування, загальновиробничих і загальногосподарських витрат, витрат з освоєння нових видів продукції, виготовлення нової оснащення.

В основі другого методу лежить кількісний аналіз залежності між виробничими витратами і різними змінами в обсязі виробництва, структурі продукції, технології, організації праці та виробництва. Даний метод дозволяє врахувати вплив на рівень витрат виробництва, змін умов роботи протягом планового періоду різних технічних і організаційних заходів.