Міністерство освіти науки молоді та спорту України

Природничо-гуманітарний коледж

Закарпатського Державного Університету

Реферат на тему: « Калькулювання собівартості. Основи управління виробничими витратами»

Виконала:

Студентка гр. БО-31 Шокало О.П.

Викладач:

Поп Т.П.

Ужгород 2012

Зміст

Вступ

Калькулювання собівартості продукції.

Поняття і класифікація витрат виробництва.

Управління виробничими витратами.

Висновок

Література

Вступ

Тема реферату є актуальною й своєчасної, оскільки на підприємствах останнім часом управлінню витратами на виробництво й реалізацію продукції не приділяється достатньої уваги. Становлення ринкових відносин вимагає вдосконалювання практики керування витратами виробництва з урахуванням особливостей перехідного до ринкової економіки періоду й міжнародного досвіду. Це дозволить підприємству забезпечити оптимальний рівень витрат виробництва, максимізувати прибуток, підвищити конкурентноздатність. Як указує автор керування витратами - це складний процес, що означає по своїй сутності керування всією діяльністю підприємства, тому що охоплює всі сторони виробничих процесів, що відбуваються.

У ньому представлені теоретичні основи управління витратами виробництва. Тут розкривається сутність, склад, докладно розглядається класифікація витрат.

1. Калькулювання собівартості продукції.

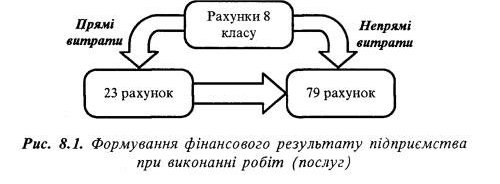

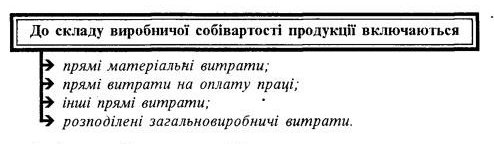

Для визначення економічної ефективності виробництва малого підприємства лише загальної собівартості продукції (робіт, послуг) недостатньо, тому здійснюють калькулювання собівартості одиниці продукції (робіт, послуг) . При обчисленні собівартості одиниці продукції використовують різні методи калькуляції, які дозволяють розподілити загальну суму витрат між окремими видами продукції. Після визначення фактичної собівартості одиниці продукції кожного виду проводять коригувальні записи калькуляційних різниць, і закриття аналітичних рахунків з обліку витрат виробництва, крім тих, де воно залишається незавершеним. . Використовуються такі методи обліку витрат і калькуляції собівартості продукції в залежності від виду продукції, її складу, типу і характеру організації виробництва: простий (попроцесний), нормативний і позамовний . Простий метод обліку витрат і калькуляції собівартості продукції застосовують на таких малих підприємствах, де виробляють один вид продукції (послуг) і відсутнє незавершене виробництво (кар'єр з видобутку піску, щебеню, транспортне підприємство). При цьому методі загальну суму витрат за місяць ділять на кількість отриманої продукції чи обсяг послуг. Попроце-сний метод застосовують на малих підприємствах, що випускають будівельні матеріали, облік витрат виробництва ведуть окремо за кожною стадією. Фактична собівартість визначається з урахуванням собівартості напівфабрикатів, вироблених на попередніх стадіях. . Нормативний метод застосовують на малих підприємствах, що здійснюють масове і серійне виробництво продукції - витрати виробництва обліковують за нормами і окремо відображають відхилення від них. Фактична собівартість продукції визначається шляхом додавання до нормативної вартості чи віднімання від неї відхилень від норм. Позамовний метод застосовується, на малих підприємствах, де виробництво здійснюється за окремими замовленнями, а продукція (роботи, послуги), що виробляються (виконуються), відрізняються за кожним замовленням. . Фактична собівартість одиниці продукції (робіт, послуг) розраховується після виконання замовлення шляхом ділення суми витрат за ним на кількість виробленої продукції (виконаних робіт, наданих послуг). . Для визначення фактичної собівартості продукції (робіт, послуг) важливе значення має визначення обсягу незавершеного виробництва. До незавершеного виробництва відносять витрати на випуск продукції (виконання робіт і послуг), які ще не закінчені, оскільки не пройшли всіх стадій технологічного процесу. Незавершене виробництво може бути при будь-яких методах обліку витрат і калькулювання собівартості продукції. Обсяг незавершеного виробництва визначають на основі інвентаризації. В інвентаризаційних описах вказують назву продукції (робіт, послуг), які є незавершеними, ступінь їх готовності, масу, кількість чи обсяг. Вартість незавершеного виробництва визначають за статтями, на основі нормативних або планових калькуляцій чи технологічних карт. На кожний вид незавершеного виробництва складають відомість (картку), а підсумок за ними переносять у "Відомість обліку витрат на виробництво" ф. № В-3, де його вказують як сальдо на кінець місяця за дебетом рахунка 23 "Виробництво". Якщо ж при інвентаризації будуть виявлені сировина і матеріали, комплектуючі вироби, напівфабрикати, які ще не були піддані обробці, а лише видані із складу у виробничі підрозділи/їх вартість не включається до незавершеного виробництва, а відображається як виробничі запаси. ' Малі підприємства, що виконують, роботи або надають послуги, відображають витрати по дебету рахунка 23 "Виробництво" і у подальшому щомісячно списують їх з кредиту рахунка 23 у дебет рахунка 79 "Фінансові результати". Однак це не означає, що всі без винятку витрати потрапляють до дебету рахунка 23. Підприємства, що надають послуги, повинні розподіляти витрати на прямі (що складають виробничу собівартість робіт, послуг) та інші (адміністративні, на збут тощо) відповідно до П(С)БО 16 "Витрати". Це необхідно для правильного складання фінансової звітності (зокрема для заповнення рядків 040 і 090 Звіту про фінансові результати малого підприємства) . Формування фінансового результату підприємства при виконанні робіт (послуг) розглянемо на рис. 8.1.

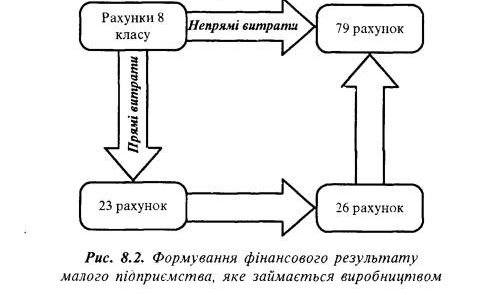

Малі виробничі підприємства відображають

суму витрат, пов'язаних з виробництвом

готової продукції, по дебету рахунка

23 "Виробництво" і надалі щомісячно

списують її з кредиту рахунка 23 у дебет

рахунка 26 "Готова продукція".

.

Однак не всі витрати

збираються по дебету рахунка 23. Виробничим

підприємствам, як і підприємствам, що

надають послуги, необхідно розподіляти

витрати на прямі (що складають виробничу

собівартість продукції) та інші

(адміністративні, на збут та ін.). Такий

розподіл повинен здійснюватися відповідно

до вимог П(С)БО 16 "Витрати" і дозволяє

правильно сформувати фінансову звітність

(зокрема заповнити рядки 040 і 090 Звіту

про фінансові результати МП).

.

Малі виробничі підприємства відображають

суму витрат, пов'язаних з виробництвом

готової продукції, по дебету рахунка

23 "Виробництво" і надалі щомісячно

списують її з кредиту рахунка 23 у дебет

рахунка 26 "Готова продукція".

.

Однак не всі витрати

збираються по дебету рахунка 23. Виробничим

підприємствам, як і підприємствам, що

надають послуги, необхідно розподіляти

витрати на прямі (що складають виробничу

собівартість продукції) та інші

(адміністративні, на збут та ін.). Такий

розподіл повинен здійснюватися відповідно

до вимог П(С)БО 16 "Витрати" і дозволяє

правильно сформувати фінансову звітність

(зокрема заповнити рядки 040 і 090 Звіту

про фінансові результати МП).

.

Оскільки суб'єкти малого бізнесу не

ведуть рахунки витрат класу 9 їм ніде

накопичувати загальновиробничі витрати

для подальшого розподілу. Малим

підприємствам, що займаються виробництвом,

необхідно відображати загальновиробничі

витрати по Дебету рахунка 23 за аналогією

з прямими витратами. Це дозволить дійсно

спростити бухгалтерський облік, що

особливо доцільно при низькій питомій

вазі загальновироб-ничих витрат у

загальній сумі витрат.

.

Для малих підприємств, які

мають значну суму незавершеного

виробництва й загальновиробничих

витрат, спрощена форма обліку не зовсім

підходить, тому їм потрібно вести

бухгалтерський облік у загальному

порядку. .

По мірі

реалізації готової продукції її вартість

списується з кредиту рахунка 26 "Готова

продукція" у дебет рахунка 79

"Фінансові результати".

.

Формування фінансового

результату малого підприємства, яке

займається виробництвом, розглянемо

на рис. 8.2.

Оскільки суб'єкти малого бізнесу не

ведуть рахунки витрат класу 9 їм ніде

накопичувати загальновиробничі витрати

для подальшого розподілу. Малим

підприємствам, що займаються виробництвом,

необхідно відображати загальновиробничі

витрати по Дебету рахунка 23 за аналогією

з прямими витратами. Це дозволить дійсно

спростити бухгалтерський облік, що

особливо доцільно при низькій питомій

вазі загальновироб-ничих витрат у

загальній сумі витрат.

.

Для малих підприємств, які

мають значну суму незавершеного

виробництва й загальновиробничих

витрат, спрощена форма обліку не зовсім

підходить, тому їм потрібно вести

бухгалтерський облік у загальному

порядку. .

По мірі

реалізації готової продукції її вартість

списується з кредиту рахунка 26 "Готова

продукція" у дебет рахунка 79

"Фінансові результати".

.

Формування фінансового

результату малого підприємства, яке

займається виробництвом, розглянемо

на рис. 8.2.