1.Характеристика основных теорий финансовых рисков.

Существует две основные теории финансовых рисков: классическая и неоклассическая.

Экономический риск, согласно классической теории, можно рассматривать либо как возмещение возможного получения дохода вследствие какого-либо решения, либо как возможное получение убытков, наступления неблагоприятных последствий. Экономисты классического направления исследовали экономический риск только лишь как возможный ущерб, который может произойти вследствие экономического действия. С математической точки зрения риск в данной теории есть не что иное, как математическое ожидание потерь. Такое одностороннее толкование экономического риска послужило причиной для создания несколько иной теории предпринимательских рисков, которая получила название неоклассическая.

Дж. Миль, А. Смит, Ф. Найт, Н.У. Сениор, Г. фон Мангольд сделали определенные вклады в развитие классической теории.

И. фон Тюнен, выявил прямую связь между величиной прибыли и предпринимательским риском. Впервые он ввел в теорию рыночных отношений понятие риска неиспользованных альтернативных возможностей, приводящего к недополучению прибыли. А фон Мангольд впервые поставил вопрос о необходимости оценки степени риска с учетом фактора времени.

Основные положения неоклассической теории экономических рисков сводятся к тому, что предприятие, работающее в условиях неопределенности и, соответственно, прибыль которого является случайной переменной величиной, в своей деятельности должно руководствоваться двумя положениями:

· размерами ожидаемой прибыли;

· величиной ее возможных колебаний.

Поведение предпринимателя в таких условиях определяется предельной полезностью, т.е. он должен выбрать тот вариант инвестирования средств, в котором колебания прибыли будут меньшими. Из неоклассической теории риска следует, что верная прибыль всегда будет иметь большую полезность, чем прибыль ожидаемого размера, связанная с возможными колебаниями.

В настоящее время в чистом виде эти экономические теории не существуют, поскольку претерпели определенную трансформацию. Общераспространенной теорией экономического риска сейчас является неоклассическая с теми дополнениями, которые внес известный экономист Дж. Кейнс. Он впервые дал подробную классификацию предпринимательских рисков, дополнив неоклассическую теорию фактором удовольствия. Основным недостатком предыдущей неоклассической теории Кейнс считал недооценку склонности к азарту, часто встречающейся в практике предпринимателей. По его мнению, ради большей прибыли предприниматель, как правило, идет на больший риск.

2. Условия принятия решений при анализе финансового риска; способы оценки степени риска; кривая риска.

Решения, связанные с риском, определяются двумя группами факторов. Первая группа связана со свойствами личности, принимающей решение. Вторая группа факторов определяется условиями внешней среды, в которой принимается решение. Существуют две крайние точки зрения на то, какие факторы — личностные или среды — являются определяющими в формировании решений, связанных с риском. Сторонники преобладающей роли личности в формировании решений утверждают, что принимаемые решения в большей своей части обуславливаются качествами личности решающего. Сторонники преобладающей роли Факторов среды считают, что решающими факторами являются ситуация, в которой принимается решение.

Как и во многих других случаях, истина в этом вопросе лежит посредине: лишь в сочетании свойств личности и условий среды рождается решение. При анализе риска любого из участников проекта должен придерживаться следующим критериям: Нельзя рисковать больше, чем это может позволить собственный капитал. - Надо думать о последствиях риска. - Нельзя рисковать многим ради малого. - Положительное решение принимается лишь при отсутствии сомнения. - При наличии сомнений принимаются отрицательные решения. - Нельзя думать, что всегда существует только одно решение.

Прежде чем создать систему управления риска необходима провести оценку риска. Оценка риска представляет собой процесс определения количественным или качественным способом величины риска. Главная задача качественного анализа определить факторы риска, установить потенциальные области риска, после чего идентифицировать все возможные риски. К методам качественных оценок относят: - метод анализа уместности затрат; - метод аналогии.

Количественный анализ риска определяет размеры отдельных рисков и риска проекта в целом, — проблема более сложная. К ним относят: - метод анализа чувствительности; - метод анализа сценария; - метод расчета акретичности точек (метод Монте-Карло); - статистические метолы.

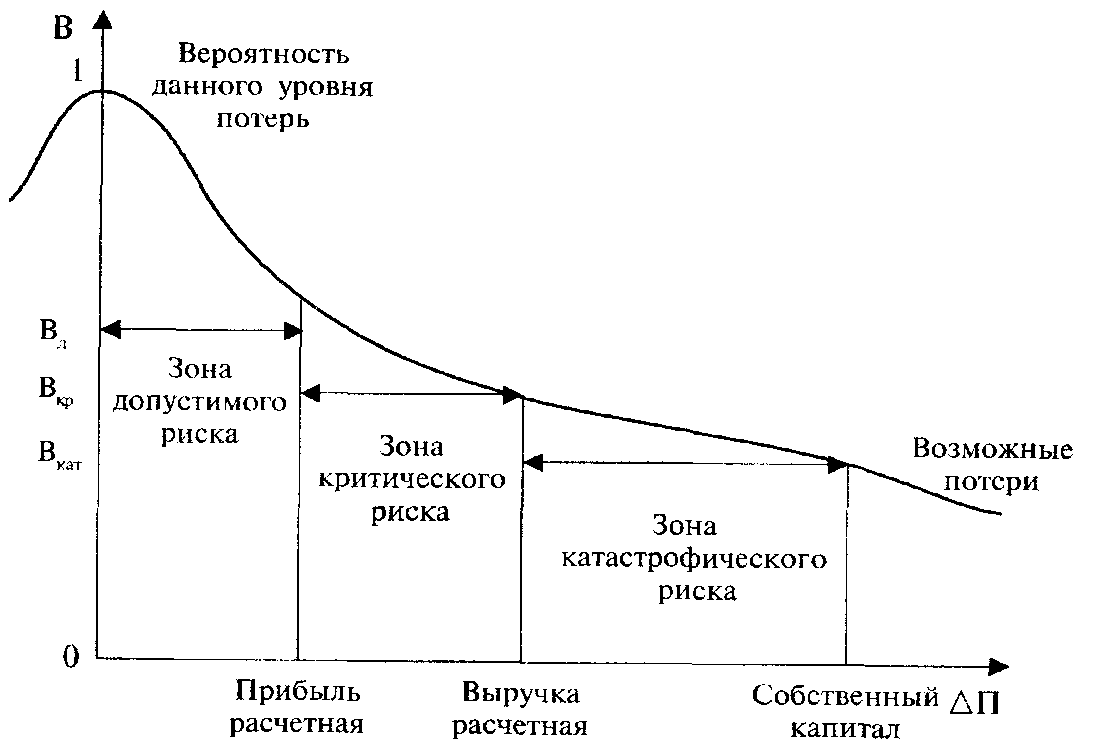

Так же для оценки степени приемлемости коммерческого риска следует выделить зоны риска в зависимости от ожидаемой величины потерь.

Область, в которой потери не ожидаются, т. е. где экономический результат хозяйственной деятельности положительный, называется безрисковой зоной.

Зона допустимого риска область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и, следовательно, коммерческая деятельность имеет экономическую целесообразность.

Зона критического риска область возможных потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки. Здесь предприниматель рискует не только не получить никакого дохода, но и понести прямые убытки в размере всех произведенных затрат.

Зона катастрофического риска область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации.