9789

.pdf4)Последовательность 100 значений случайных величин (по 10 чисел в одной строке), полученных по всем указанным законам распределения.

5)Графики (гистограммы) распределения плотностей вероятностей слу-

чайных величин (теоретический и экспериментальный).

6)Оценить расхождение теоретических и эмпирических распределений по критерию согласия Пирсона.

7)Вывод.

Задания по вариантам:

Таблица параметры распределений

Номер |

ва- |

Равномерное |

Пуассоновское |

Экспоненциальное |

Нормальное |

распреде- |

|

рианта |

|

распределение |

распределение |

распределение |

ление |

|

|

|

|

[a;b] |

|

|

Мх |

|

2 |

1 |

|

[1;10] |

1,0 |

0,33 |

0,15 |

|

2,55 |

2 |

|

[2;20] |

1,1 |

0,44 |

0,22 |

|

2,22 |

3 |

|

[3;30] |

5,2 |

0,45 |

0,33 |

|

2,07 |

4 |

|

[4;40] |

1,4 |

0,55 |

0,45 |

|

1,91 |

5 |

|

[5;50] |

1,5 |

0,66 |

0,51 |

|

2,11 |

6 |

|

[6;60] |

4,6 |

0,75 |

0,62 |

|

1,88 |

7 |

|

[7;70] |

1,8 |

0,72 |

0,77 |

|

2,33 |

8 |

|

[8;80] |

2,0 |

0,83 |

0,83 |

|

1,77 |

9 |

|

[9;90] |

5,5 |

0,94 |

0,91 |

|

2,44 |

10 |

|

[10;100] |

3,0 |

1,08 |

1,05 |

|

0,66 |

11 |

|

[20;200] |

4,0 |

1,11 |

1,22 |

|

0,58 |

12 |

|

[30;300] |

5,0 |

1,22 |

1,41 |

|

0,43 |

13 |

|

[40;400] |

6,0 |

1,33 |

1,63 |

|

0,37 |

14 |

|

[50;500] |

7,0 |

1,44 |

1,82 |

|

0,25 |

15 |

|

[60;600] |

8,0 |

1,55 |

2,05 |

|

0,19 |

16 |

|

[70;700] |

2,5 |

1,65 |

1,37 |

|

1,28 |

17 |

|

[80;800] |

1,2 |

1,77 |

1,28 |

|

0,95 |

18 |

|

[90;900] |

3,8 |

0,25 |

1,85 |

|

0,83 |

19 |

|

[100;1000] |

7,6 |

0,29 |

1,95 |

|

2,33 |

20 |

|

[110;1100] |

1,7 |

1,25 |

1,72 |

|

2,41 |

21 |

|

[120;1200] |

3,2 |

0,88 |

1,65 |

|

1,82 |

22 |

|

[130;1300] |

8,2 |

0,62 |

1,54 |

|

2,66 |

23 |

|

[140;1400] |

5,7 |

0,33 |

1,48 |

|

2,78 |

24 |

|

[150;1500] |

6,3 |

0,71 |

1,29 |

|

1,33 |

25 |

|

[160;1600] |

1,3 |

1,99 |

1,11 |

|

1,44 |

26 |

|

[170;1700] |

2,2 |

0,22 |

1,76 |

|

1,55 |

27 |

|

[180;1800] |

3,3 |

1,98 |

1,67 |

|

2,37 |

28 |

|

[190;1900] |

4,4 |

1,09 |

1,17 |

|

1,92 |

29 |

|

[200;2000] |

5,5 |

0,91 |

1,71 |

|

0,51 |

30 |

|

[300;2300] |

6,6 |

0,39 |

1,81 |

|

2,55 |

161

Раздел 6. Дискретно-событийное моделирование.

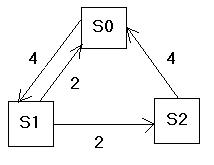

Задача 1. Найти предельные вероятности для системы S, граф которой изображен на рисунке.

Задача 2. Устройство S состоит из двух узлов, каждый из которых в случайный момент времени может выйти из строя, после чего мгновенно начинается ремонт узла, продолжающийся заранее неизвестное случайное время.

1)Найти предельные вероятности для системы S, если известны

следующие интенсивности переходов из состояния в состояние

01 1 02 2 10 2 13 2 20 3 23 1 31 3 32 2 .

2) Найти средний чистый доход от эксплуатации в стационарном режиме системы S, если известно, что в единицу времени исправная работа первого и второго узлов приносит доход соответственно в 10 и 6

ден.ед.¸ а их ремонт требует затрат соответственно в 4 и 2 ден. ед.

Оценить экономическую эффективность имеющейся возможности уменьшения вдвое среднего времени ремонта каждого из двух узлов, если при этом придется вдвое увеличить затраты на ремонт каждого узла (в

единицу времени).

Задача 3. Данные, полученные при исследовании рынка ценных бумаг,

показали, что рыночная цена одной акции ОАО «ММЭ» может колебаться в пределах от 1000 до 10000 руб. Рассматривая в качестве системы S одну акцию,

будем интересоваться следующими состояниями системы: S1 от 1000 до 4000

руб.; S2 от 4000 до 7000 руб.; S3 от 7000 до 9000 руб.; S4 от 9000 до 10000 руб.

162

Исследования рынка показали, что переходы системы S из состояния в состояние происходят с интенсивностями потока, заданными матрицей Р.

Составьте приближенный долгосрочный прогноз рыночной цены акции. Стоит ли приобретать акции ОАО по сегодняшней цене 6000 руб.?

|

0 |

3 |

0 |

0 |

|

|

|

0 |

0 |

8 |

0 |

|

|

|

|

|||||

Р= |

4 |

2 |

0 |

0 |

|

|

|

|

|||||

|

|

|

|

|||

|

0 |

0 |

3 |

0 |

|

|

|

|

|||||

Задача |

|

4. |

Одноканальная телефонная линия. Заявка, поступившая в |

|||

момент, когда линия занята, получает отказ. Простейший поток заявок поступает с интенсивностью =60 звонков/ч. Время обслуживания заявки есть случайная величина, которая подчиняется экспоненциальному закону распределения. Средняя продолжительность разговора tобсл =2,5мин. Определить показатели эффективности работы СМО.

Задача 5. Найти вероятность отказа в обслуживании и среднее число занятых мастеров станции техобслуживания, если на ней работает 2 мастера, в

среднем в сутки поступает 8 заявок, среднее время обслуживания одной заявки одним мастером составляет tобсл =12 часов.

Задача 6. Заявки на телефонные переговоры поступают с интенсивностью,

равной 90 заявок в час, а средняя продолжительность разговора по телефону равна 2 мин.

Определить показатели эффективности работы телефонной связи при наличии одного телефонного номера.

Задача 7. В условиях задачи 6 определить оптимальное число телефонных номеров, если условием оптимальности считать удовлетворение в среднем из каждых 100 заявок не менее 90. Построить график зависимости относительной пропускной способности, числа занятых и свободных номеров от числа номеров.

Задача 8. В условиях задачи 6 определить оптимальную

163

продолжительность разговора, при которой три телефонных номера способны обслужить не менее 90 звонков из 100.

Задача 9. В порту имеется один причал для разгрузки судов.

Интенсивность потока судов равна 0,4 (судов в сутки). Среднее время разгрузки одного судна 2 суток. Предполагается, что очередь может быть неограниченной длины. Найти показатели эффективности работы причала, а также вероятность того, что ожидают разгрузки не более чем 2 судна.

Задача 10. В универсаме к узлу расчета поступает поток покупателей с интенсивностью =81 чел. в час. Средняя продолжительность обслуживания контролером-кассиром одного покупателя tобсл =2 мин. Определить:

1)Минимальное количество контроллеров-кассиров, при котором очередь не будет расти до бесконечности, и соответствующие характеристики обслуживания при min n.

2)Оптимальное количество n опт контролеров-кассиров, при котором

относительная величина затрат Сотн 1 n 3Точ , будет минимальна, и

сравнить характеристики обслуживания при n n min и n nопт

3) Вероятность того, что в очереди будет не более трех покупателей.

Задача 11.

Железнодорожная касса с двумя окошками продает билеты в два пункта А и В. Интенсивность потока пассажиров, желающих купить билеты, для обоих пунктов одинакова: А В 0,45 (пассажиров в минуту). На обслуживание пассажиров кассир тратит в среднем 2 минуты. Рассматриваются два варианта продажи билетов: первый – билеты продаются в одной кассе с двумя окошками одновременно в оба пункта А и В; второй – билеты продаются в двух специализированных кассах (по одному окошку в каждой), одна только в пункт

А, другая – только в пункт В. Необходимо:

1) Сравнить два варианта продажи билетов по основным характеристикам обслуживания.

164

2) Определить, как надо изменить среднее время обслуживания одного пассажира, чтобы по второму варианту продажи пассажиры затрачивали на приобретение билетов в среднем меньше времени, чем по первому варианту.

Задача 12. По условию задачи 9 найти показатели эффективности работы причала. Известно, что приходящее судно покидает причал (без разгрузки),

если в очереди на разгрузку стоит более 3 судов.

Задача 13. Рассматривается круглосуточная работа пункта проведения профилактического осмотра автомашин с четырьмя каналами (четыре группы проведения осмотра). На осмотр и выявление дефектов каждой машины затрачивается в среднем 0,5 ч. На осмотр поступает в среднем 36 машин в сутки. Потоки заявок и обслуживаний – простейшие. Машина, прибывшая в пункт осмотра, покидает этот пункт лишь в случае, если в очереди на осмотр стоят более 5 машин.

А) Определить вероятности состояний и характеристики обслуживания профилактического пункта осмотра.

Б) Найти число каналов, при котором относительная пропускная способность пункта осмотра будет не менее 0,9.

Задача 14.

Время, назначенное |

Предполагаемое время |

|

пациентам 20 мая |

обслуживания |

|

А |

9.30 |

15 |

В |

9.45 |

20 |

С |

10.15 |

15 |

D |

10.30 |

10 |

E |

10.45 |

30 |

F |

11.15 |

15 |

G |

11.30 |

15 |

H |

11.45 |

15 |

Из прошлого опыта известно:

Приход |

Вероятность |

на 20 мин раньше |

0,20 |

на 10 мин раньше |

0,10 |

вовремя |

0,40 |

165

на 10 мин позже |

0,25 |

на 20 мин позже |

0,05 |

Обслуживание |

Вероятность |

|

на 20% |

времени меньше |

0,15 |

по плану |

0,50 |

|

на 20% |

времени больше |

0,25 |

на 40% |

времени больше |

0,10 |

Определить, когда 20 мая закончиться прием пациентов.

Раздел 7. Моделирование непрерывных процессов при помощи

разностных уравнений.

Задание 1. (по вариантам) Номер варианта включает три номера пунктов.

Например, если Ваш вариант 321, Вы должны выбрать уравнение номер 3, рас-

пределение номер 2 и статистику значений q номер 1.

Найдите значения, которые принимает в течение 10 лет величина x, задан-

ная следующим уравнением:

dx

1)dt pe qt

dx p 1 qt2

2)dt

dx x cos(qt p)

3)dt

dx qxt pq2

4)dt

Начальное значение x=1 при t=1. Параметр p представляет собой случай-

ную величину, распределенную по следующему закону:

1)Кубическое распределение на отрезке [1;3]

2)sin x на отрезке [0;1]

3)Равномерное распределение на отрезке [2;6]

4)Нормальное распределение со средним 2 и стандартным отклонением 1.

Параметр q известен в течение первых пяти лет. Он принимает значения:

1)2, 4, 5, 5, 6 и предположительно зависит от времени логарифмически

2)3, 4, 2, 3, 1 и предположительно зависит от времени как полином треть-

166

ей степени

3)1, 2, 4, 7, 10 и предположительно зависит от времени экспоненциально

4)4, 3, 3, 2, 1 и предположительно зависит от времени линейно

Задание 2. Модель «Эффективность рекламы».

Предположим, что торговыми учреждениями реализуется продукция В, о

которой в момент времени t из числа потенциальных покупателей N знают лишь x покупателей. Предположим далее, что для ускорения сбыта продукции В, были даны рекламные объявления по радио и телевидению. Последующая информация о продукции распространяется среди покупателей посредством общения друг с другом. С большой степенью достоверности можно считать,

что после рекламных объявлений скорость изменения числа знающих о про-

дукции В пропорциональна как числу знающих о товаре покупателей, так и числу покупателей, о нем еще не знающих.

Если условится, что время отсчитывается после рекламных объявлений,

когда о товаре узнало n человек, то приходим к дифференциальному уравнению

dxdt k x(N x) , с начальным условием x(0)=n.

Запишем это уравнение в виде:

x(t) x(t) x ,

x kx(N x) t

Для следующих значений параметров: N=100, k=0,4, x(0)=4, t 0,01

(1/100 часть года) рассчитайте динамику величины x и постройте график зави-

симости х от t. Через какое время все потенциальные покупатели узнают о су-

ществовании товара В?

Изменяя начальные значения параметров модели, рассмотрите разные ва-

рианты и сравните их между собой.

Задача 3.

167

В 2007 г. Ганс купил себе 15 луковиц тюльпанов, чтобы разбогатеть. Из всех луковиц расцветет только 85%. Каждая луковица размножается образова-

нием деток-луковиц от основной луковицы. Количество деток колеблется от 3

до 7 штук. На следующий год из всего числа деток вырасти могут лишь 60%.

Определить, какое количество луковиц будет у Ганса через 25 лет.

Задание 4. Модель цены акции.

Детерминированные денежные потоки, в которых процентные ставки и выплаты четко определены, часто можно описать с помощью дифференциаль-

ного уравнения 1-го порядка: dSdtt St . Например, если µ – непрерывно

начисляемая процентная ставка, то сумма вклада St изменяется в соответствии с данным дифференциальным уравнением, которое можно переписать в виде dSt St dt . Начальное условие: St при t=0 равняется S0 . Решив это уравне-

ние, получим то, что сумма вклада с течением времени изменяется по закону:

St = S0e t , где S0 – начальное значение вклада.

Но имеются активы, цена которых меняется хаотически под действием спроса и предложения. Это акции. Посредством умелой купли-продажи акций можно получить значительную прибыль, существенно превышающую доход от банковского счета или ценных бумаг с фиксированным доходом (облигации).

Но и убытки могут оказаться значительными.

Для описания динамики акций St П.Самуэльсоном в 1965 г. было предло-

жено использовать так называемое геометрическое броуновское движение

dSt St dt St dwt . Это дифференциальное уравнение получено из предыдущего добавлением случайного возмущения. Здесь µ – коэффициент сноса, wt – случайный винеровский процесс, (упрощенно считают, что его про-

– локальная дисперсия. Величину в финансовой

168

литературе принято называть волантильностью (от англ. volatility – «изменчи-

вость»). Вычисление этой величины по историческим данным представляет для финансовых аналитиков значительный интерес.

Рассмотрим способ определения волантильности по историческим дан-

ным.

Рассмотрим последовательность величин xt ln |

St |

. Если |

h 1сутки, |

|

St h |

||||

|

|

|

то xt характеризует изменение (относительный прирост) дневной цены акции

(как правило, берется цена закрытия – Close Price). Можно показать, что xt

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

имеет нормальное распределение со средним ah , где a 2 , и дисперси- |

||||||||||||||||||||||

ей 2h . |

|

Тогда |

|

величина |

x |

1 |

x |

|

является |

оценкой для |

ah , а |

|||||||||||

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

s2 |

1 |

|

|

x x 2 |

|

является оценкой для |

2h . Если единица измерения h – |

|||||||||||||||

|

|

|||||||||||||||||||||

|

n 1 |

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

это сутки, |

|

то |

s |

|

и имеет размерность сутки 12 . Чаще значение при- |

|||||||||||||||||

|

|

|

|

|

||||||||||||||||||

|

|

h |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

водят к году: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

год |

1 |

2 |

|

|

|

1 |

|

|

|

|

1 |

|

|||

|

|

|

|

|

|

|

сутки |

|

|

250 год |

|

|||||||||||

г од |

сутки |

|

|

|

|

|

|

2 |

сутки |

|

2 |

с учетом |

||||||||||

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

сутки |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

того, что в году 250 рабочих дней. Если иже имеются недельные измерения це-

ны акций, то |

|

|

|

|

год 12 . |

г од |

нед |

52 |

|||

|

|

|

|

Моделирование цены акции.

Перепишем модель динамики акции для дискретного времени.

St St h St h ( h

h) ,

h) ,

Здесь – нормально распределенная случайная величина с нулевым сред-

169

ним и единичной дисперсией, h – шаг по времени при изменении цены акций.

|

|

|

|

|

|

|

|

|

|

|

|||||

Но тогда множитель h |

|

h ( h, h) – нормально распределенная |

|||||||||||||

случайная величина со средним h и стандартным отклонением |

|

|

|

|

|||||||||||

|

h (вы- |

||||||||||||||

числяется в Excel с помощью функции НОРМОБР). |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

||||||||||

Поэтому St St h (1 ( h, |

h)) или St h St (1 ( h, |

h)) . |

|||||||||||||

Известно, что типовые значения для µ близки к 16% годовых, а волантиль- |

|||||||||||||||

ность лежит в диапазоне от 20% до 40% годовых. |

|

|

|

|

|

||||||||||

Задача. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пусть µ=0.14, =0.20, h=0.01, т.е. составляет сотую часть года (3,65 дня). |

|||||||||||||||

Начальная цена акции S0 =20. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1) Рассчитайте 12 |

шагов для цены акции St |

(используя формулу: |

|||||||||||||

|

St (1 ( h, |

|

|

|

|

||||||||||

St h |

|

h)) и безрискового актива |

Bt (используя фор- |

||||||||||||

мулу: |

Bt h Bt (1 h) |

с тем же значением µ и начальным значением |

|||||||||||||

B0 =20.

2)Постройте графики S и B на одной координатной плоскости.

3)Измените значение волантильности . Проанализируйте как влия-

ет эта величина на поведение ценовой функции.

4) Поместите на рабочий лист формулы для вычисления волантиль-

ности по результатам моделирования обоих процессов. Нажимая клавишу

F9, проследите за изменением оценки волантильности по историческим данным.

|

|

Указание: 1-й |

способ: Получить последовательность величин |

|||

x |

t |

ln |

St |

, для нее |

вычислить стандартное отклонение и умножить на |

|

St 1 |

||||||

|

|

|

|

|||

|

|

|

|

|

||

250 / h (получим годовую волантильность).

250 / h (получим годовую волантильность).

2-й способ: Записать все вычисления в одну ячейку как табличную форму-

170