8131

.pdfток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель Миллера – Орра представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли – стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете заключается в следующем: остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

Таким образом, оборотный капитал (его синоним в отечественном учете – оборотные средства) относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла. Чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств. Аналог этого показателя в отечественной практике – величина собственных оборотных средств.

Структура собственных оборотных средств показана на рис. 14.

Текущие активы |

|

|

|

|

|

|

|

|

Текущие пассивы |

|

|

|

|

o Денежные сред- |

|

|

|

|

||

|

o |

Краткосрочные кре- |

|

|

|

|

ства |

|

|

|

|||

|

|

диты и займы |

|

|

|

|

o Запасы |

|

o |

Кредиторская задол- |

|

|

Собственные |

o Дебиторская за- |

|

|

||||

|

|

женность |

|

|

оборотные |

|

долженность |

|

|

|

|||

|

o |

Авансы полученные |

|

|

средства или |

|

|

|

|

||||

o Авансы выданные |

|

|

||||

|

o |

Прочие текущие обя- |

|

|

чистый ка- |

|

o Краткосрочные |

|

|

||||

|

|

зательства |

|

|

питал |

|

финансовые вло- |

|

|

|

|||

|

o |

Задолженность перед |

|

|

|

|

жения |

|

|

|

|||

|

|

бюджетом |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 14. Собственные оборотные средства

Величина собственных оборотных средств является одной из характери-

стик финансовой устойчивости и ликвидности. Положительная величина соб-

ственных оборотных средств говорит о том, что при необходимости оплаты текущих обязательств компания обладает достаточными текущими ресурсами без продажи фиксированных активов и возврата долгосрочных инвестиций.

В некоторых источниках информации вводится понятие рабочего капитала, его величина показана на рис. 15.

40

Положительная величина рабочего капитала показывает, какая часть текущих активов требует финансирования за счет кредитов банков или собственных средств. Отрицательная величина рабочего капитала говорит о том, что часть фиксированных активов финансируется за счет текущих обязательств.

Чистые текущие |

|

Чистые текущие |

|

|

|

|

активы |

|

пассивы |

|

|

|

|

o Денежные сред- |

|

o Кредиторская |

|

|

|

|

ства |

|

задолженность |

|

|

Рабочий |

|

o Запасы |

|

o Авансы полу- |

= |

|

|

|

|

|

капитал |

|

|||

o Дебиторская |

|

ченные |

|

|

||

|

|

|

|

|

||

задолженность |

|

o Прочие текущие |

|

|

|

|

|

|

|

|

|||

o Авансы выдан- |

|

обязательства |

|

|

|

|

ные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Краткосрочные |

|

Краткосрочные |

|

|

Учитывается |

|

финансовые вло- |

|

кредиты |

|

|

в платных обя- |

|

жения |

|

|

|

|

зательствах |

|

|

|

|

|

|

|

|

Рабочий капитал – денежные средства = чистый рабочий капитал

Рис. 15. Определение рабочего капитала

Величина рабочего капитала – недостаточный показатель для определения эффективности его использования. На рис. 16 показано, что при одной и той же величине рабочего капитала для случаев А и В объем продаж различается в три раза; следовательно, для вариантов А такой же уровень рабочего капитала позволяет генерировать объем продаж в три раза больший, чем в варианте В.

Рис. 16. Оборачиваемость рабочего капитала

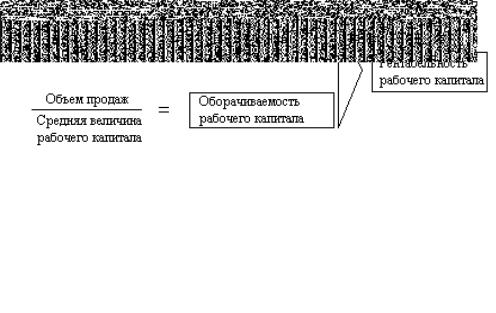

Для определения эффективности использования рабочего капитала приме-

няют показатель «Коэффициент оборачиваемости рабочего капитала» (Коб):

Коб = объем продаж/средняя величина рабочего капитала.

Часто также используется понятие «Период оборота рабочего капитала» (Тоб), которое, в отличие от Коб, не зависит от длительности анализируемого периода.

41

Тo6 = Количество дней в периоде/Коб,

Тоб = средняя величина рабочего капитала/средний объем продаж.

Для комплексной оценки эффективности использования рабочего капитала необходимо еще учесть рентабельность продаж. Перемножив два коэффициента – рентабельности и оборачиваемости, получаем рентабельность рабочего капитала – отношение операционной прибыли к средней величине рабочего капитала. Составные элементы формирования рентабельности рабочего капитала показаны на рис. 17.

Рис. 17. Рентабельность рабочего капитала

Связь рентабельности рабочего капитала с рентабельностью чистых активов показана на рис. 18.

Рис. 18. Связь рентабельности рабочего капитала с рентабельностью активов

На рис. 19 отражена взаимосвязь между риском потери ликвидности предприятия и уровнем чистого оборотного капитала. Если денежные средства, дебиторская задолженность и производственно-материальные запасы поддерживаются на относительно низких уровнях, то вероятность неплатежеспособности или нехватки средств для осуществления рентабельной деятельности велика. На графике видно, что с ростом величины чистого оборотного капитала риск ликвидности уменьшается. Поэтому можно сформулировать простейший вариант управления оборотными средствами, сводящий к минимуму риск потери ликвидности: чем больше превышение текущих активов над текущими обязательствами, тем меньше степень риска. Таким образом, нужно стремиться к наращиванию чистого оборотного капитала.

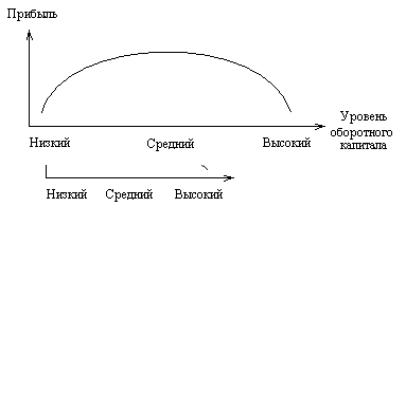

Совершенно иной вид имеет зависимость между прибылью и уровнем оборотного капитала (рис. 20).

42

Рис. 19. Взаимосвязь риска и уровня оборотного капитала

Рис. 20. Взаимосвязь прибыли и уровня оборотного капитала

При низком уровне капитала производственная деятельность не поддерживается должным образом, отсюда возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечет снижение прибыли.

Таким образом, политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач:

2.4. Управление собственным капиталом

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой самостоятельности и независимости предприятий.

В составе собственного капитала могут быть выделены две основные составляющие: инвестированный капитал, т. е. капитал, вложенный собственниками в предприятие, и накопленный капитал, т. е. созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. Первая составляющая инвестированного

43

капитала представлена в балансе российских предприятий уставным капиталом, вторая – добавочным капиталом (в части полученного эмиссионного дохода).

Тенденция к увеличению удельного веса накопленного капитала свиде-

тельствует о высоком качестве финансового менеджмента на предприятии,

его способности наращивать средства, вложенные в активы. Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный капитал, фонд накопления, нераспределенная прибыль, иные аналогичные статьи).

Рассмотрим кратко основные элементы собственного капитала. Уставный капитал представляет собой совокупность средств, вложенных в активы, а также имущественные права, имеющие денежную оценку. Уставный капитал – это стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании. В соответствии с Гражданским кодексом Российской Федерации уставным капиталом обладают акционерные общества и другие коммерческие организации (ООО, ОДО). Полное товарищество, товарищество на вере располагают складочным капиталом. Унитарные предприятия располагают уставным фондом. Только в акционерных обществах (АО) уставный капитал разделен на доли, выраженные в акциях, удостоверяющих имущественные права акционеров.

Юридическое значение уставного капитала акционерного общества состоит прежде всего в том, что его размер определяет те пределы минимальной имущественной ответственности, которую имеет и несет акционерное общество по своим обязательствам. Предполагается, что сумме, отражаемой по статье «Уставный капитал», соответствует величина имущества в активе. Это имущество в случае ликвидации предприятия после покрытия всех долговых обязательств должно по уставу остаться для распределения между собственниками (акционерами). Иначе происходит «проедание» уставного капитала (что находит отражение в балансе в виде убытков). Если в результате убыточности деятельности стоимость чистых активов окажется меньше уставного капитала, т.е.

Уставный капитал > Имущество – Долговые обязательства,

то согласно Гражданскому кодексу Российской Федерации предприятие, функционирующее в форме АО, ООО, должно объявить и зарегистрировать уменьшение своего уставного капитала (уведомив предварительно своих кредиторов). Получив уведомление, кредиторы вправе потребовать досрочного удовлетворения своих претензий, исходя из того, что уменьшенный размер уставного капитала снижает уровень финансовой устойчивости предприятия-должника. При уменьшении стоимости чистых активов ниже установленного законом минимального размера уставного капитала АО, ООО подлежат ликвидации. Анализ структуры уставного капитала в зависимости от целей может проводиться для выявления: неоплаченной доли капитала; собственных акций, выкупленных у акционеров; различных категорий акций и связанных с ними прав; владельцев акций и другие.

44

Согласно действующему законодательству все изменения, связанные с величиной уставного капитала, могут производиться лишь после соответствующей корректировки учредительных документов и из перерегистрации. Изменение величины уставного капитала возможно: путём увеличения или уменьшения номинальной стоимости акций; размещения дополнительных акций или сокращения их общего количества. Независимо от способов и условий уменьшения уставного капитала АО обязано предупредить об этом кредиторов (за 30 дней), а те могут потребовать досрочного выполнения обязательств и (или) предъявить дополнительные санкции к такому предприятию. Таким образом, учёт факта возможного уменьшения по той или иной причине уставного капитала является одним из условий адекватной оценки структуры капитала.

Добавочный капитал – это составляющая собственного капитала. Объединяет группу достаточно разнородных элементов: суммы от дооценки внеоборотных активов предприятия; безвозмездно полученные ценности; эмиссионный доход акционерного общества и др. Очевидно, что только детальное изучение и сопоставление отдельных элементов добавочного капитала и связанных с ними статей баланса позволяет объяснить все изменения, которые происходят в структуре собственного капитала.

Резервный капитал формируется в соответствии с установленным законом порядке и имеет строго целевое назначение. В условиях рыночной экономики резервный капитал выступает в качестве страхового фонда, создаваемого для целей возмещения убытков и обеспечения защиты интересов третьих лиц в случае недостаточности прибыли у предприятия.

Формирование резервного капитала может быть как обязательным, так и добровольным. В соответствии с законодательством Российской Федерации для предприятий определенных организационно-правовых форм собственности (например, для АО) создание резервного капитала является обязательным. Так, минимальный размер резервного капитала не должен быть менее 5 % от уставного капитала (формируется из чистой прибыли).

Резервные фонды, создаваемые добровольно, формируются в порядке, установленном учредительными документами или учетной политикой предприятия, независимо от его организационно-правовой формы. Также на предприятии создаются оценочные резервы, например резервы по сомнительным долгам, резервы под снижение стоимости материальных ценностей. Существуют также скрытые резервы, наличие и размер которых не могут быть установлены по балансу или другим формам отчетности. Они могут возникать в результате применения конкретного метода оценки статей актива. Примером может служить ускоренная амортизация или принятая предприятием учетная политика.

Резервный капитал используется в качестве источника покрытия убытков, погашения облигаций и выкупа акций. Информация о величине резервного капитала в балансе предприятия имеет важное значение для внешних пользователей бухгалтерской отчетности, которые рассматривают резервный капитал предприятия как запас его финансовой прочности.

45

Нераспределенная прибыль представляет собой прибыль, остающуюся после выплаты налогов и других платежей и формирования резервов (фондов). По экономическому содержанию нераспределенная прибыль настолько близка к резервам, что ее рассматривают в качестве свободного резерва. Средства резервов (фондов) и нераспределенной прибыли помещены в конкретное имущество или находятся в обороте. Их величина характеризует результат деятельности предприятия и свидетельствует о том, насколько увеличились активы предприятия за счет собственных источников.

При анализе нераспределённой прибыли следует оценить изменение ее доли в общем объеме собственного капитала. Тенденция к снижению этого показателя может свидетельствовать о падении деловой активности и, следовательно, должна стать предметом особого внимания финансового менеджера или аналитика. Вместе с тем при анализе структуры собственного капитала нужно иметь в виду, что величина нераспределенной прибыли во многом определяется учетной политикой предприятия. Следовательно, изменение какого-либо пункта учетной политики повлечет за собой изменение в динамике структуры собственного капитала.

Таким образом, давая оценку изменения доли собственного капитала в совокупных пассивах, следует выяснить, за счет каких его составляющих произошли изменения. И после этого принимать конкретные управленческие решения.

2.5. Управление заемным капиталом

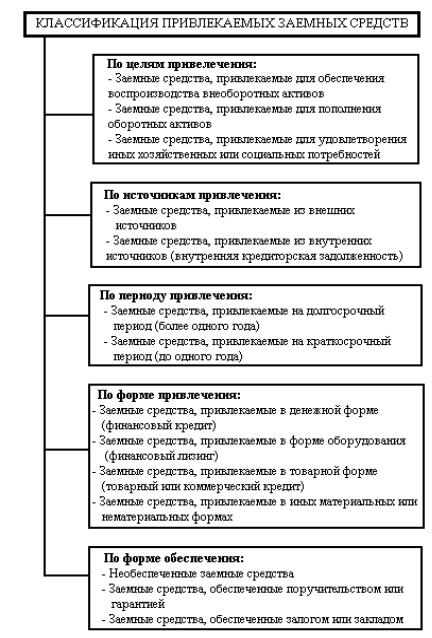

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом:

1.Долгосрочные финансовые обязательства. К ним относятся все фор-

мы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

2.Краткосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные заемные средства, различные формы кредиторской задолженности предприятия (по товарам, работам и услугам; по выданным векселям; по полученным авансам; по расчетам с бюджетом и внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другими кредиторами) и другие финансовые обязательства.

46

Источники и формы их привлечения заемных средств весьма многообразны. Их классификация по основным признакам приведена на рис. 21.

Управление привлечением заемных средств представляет собой целе-

направленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями предприятия в заемном капитале на различных этапах его развития. Многообразие задач, решаемых в процессе этого управления, определяет необходимость разработки специальной финансовой политики в этой области.

Политика привлечения заемных средств представляет собой часть об-

щей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия.

Рис. 21. Классификация заемных средств, привлекаемых предприятием, по основным признакам

47

Процесс формирования политики привлечения заемных средств включает следующие основные этапы:

1.Анализ привлечения и использования заемных средств в предше-

ствующем периоде. Целью такого анализа является выявление объема, состава

иформ привлечения заемных средств предприятием, а также оценка эффективности их использования.

На первой стадии анализа изучается динамика общего объема привлечения заемных средств в рассматриваемом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов, объемов операционной и инвестиционной деятельности, общей суммы активов предприятия.

На второй стадии анализа определяются основные формы привлечения заемных средств, анализируется в динамике удельный вес сформированных финансового кредита, товарного кредита и внутренней кредиторской задолженности в общей сумме заемных средств, используемых предприятием.

На третьей стадии анализа определяется соотношение объемов используемых предприятием заемных средств по периоду их привлечения. В этих целях проводится соответствующая группировка используемого заемного капитала по этому признаку, изучается динамика соотношения кратко- и долгосрочных заемных средств предприятия и их соответствие объему используемых оборотных и внеоборотных активов.

На четвертой стадии анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм финансового и товарного (коммерческого) кредитов. Эти условия анализируются с позиций их соответствия конъюнктуре финансового и товарного рынков.

На пятой стадии анализа изучается эффективность использования заемных средств в целом и отдельных их форм на предприятии. В этих целях используются показатели оборачиваемости и рентабельности заемного капитала. Первая группа этих показателей сопоставляется в процессе анализа со средним периодом оборота собственного капитала.

Результаты проведенного анализа служат основой оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

2.Определение целей привлечения заемных средств в предстоящем периоде. Эти средства привлекаются предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заемных средств предприятиями являются:

а) пополнение необходимого объема постоянной части оборотных акти-

вов. В настоящее время большинство предприятий, осуществляющих производственную деятельность, не имеют возможности финансировать полностью эту часть оборотных активов за счет собственного капитала. Значительная часть этого финансирования осуществляется за счет заемных средств;

б) обеспечение формирования переменной части оборотных активов. Ка-

кую бы модель финансирования активов не использовало предприятие, во всех

48

случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

в) формирование недостающего объема инвестиционных ресурсов. Целью привлечения заемных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов предприятия (новое строительство, реконструкция, модернизация); обновление основных средств (финансовый лизинг) и т.п.;

г) обеспечение социально-бытовых потребностей своих работников. В

этих случаях заемные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели;

д) другие временные нужды. Принцип целевого привлечения заемных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется обычно на короткие сроки и в небольших объемах.

3. Определение предельного объема привлечения заемных средств.

Максимальный объем этого привлечения диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа. Так как объем соб-

ственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансирования), при котором его эффект будет максимальным. С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;

б) обеспечением достаточной финансовой устойчивости предприятия.

Она должна оцениваться не только с позиций самого предприятия, но и с позиций возможных его кредиторов, что обеспечит впоследствии снижение стоимости привлечения заемных средств. С учетом этих требований предприятие устанавливает лимит использования заемных средств в своей хозяйственной

деятельности.

4.Оценка стоимости привлечения заемного капитала из различных источников. Такая оценка проводится в разрезе различных форм заемного капитала, привлекаемого предприятием из внешних и внутренних источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников привлечения заемных средств, обеспечивающих удовлетворение потребностей предприятия в заемном капитале.

5.Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе. Расчет потребности объема кратко- и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде. На долгосрочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема собственных основных

49