8131

.pdfемые в ближайшей перспективе и разрабатывается политика действий предприятия по основным направлениям его развития. Финансовая стратегия предприятия рассматривается как неотъемлемая составная часть общей стратегии его экономического развития.

2. Формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих реше-

ний. В процессе реализации этой функции должны быть определены объемы и содержание информационных потребностей финансового менеджмента; сформированы внешние и внутренние источники информации, удовлетворяющие эти потребности; организован постоянный мониторинг финансового состояния предприятия и конъюнктуры финансового рынка.

3. Осуществление анализа различных аспектов финансовой деятель-

ности предприятия. В процессе реализации этой функции проводятся экс- пресс-анализ и углубленный анализ отдельных финансовых операций; исследование результатов финансовой деятельности отдельных дочерних предприятий, филиалов и «центров ответственности»; обобщенных результатов финансовой деятельности предприятия в целом и в разрезе отдельных ее направлений.

4.Осуществление планирования финансовой деятельности предприя-

тия по основным ее направлениям. Реализация этой функции финансового менеджмента связана с разработкой системы текущих планов и оперативных бюджетов по основным направлениям финансовой деятельности, различным структурным подразделениям и по предприятию в целом. Основой такого планирования является разработанная финансовая стратегия предприятия, требующая конкретизации на каждом этапе его развития.

5.Разработка действенной системы стимулирования принятых управленческих решений в области финансовой деятельности. В процессе реали-

зации этой функции формируется система поощрений и санкций для руководителей и менеджеров отдельных структурных подразделений предприятия за выполнение или невыполнение установленных целевых финансовых показателей, финансовых нормативов и плановых заданий.

6. Осуществление эффективного контроля за реализацией принятых управленческих решений в области финансовой деятельности. Реализация этой функции финансового менеджмента связана с созданием систем внутреннего контроля на предприятии, разделением контрольных обязанностей отдельных служб и финансовых менеджеров, определением системы контролируемых показателей и контрольных периодов, оперативным реагированием на результаты осуществляемого контроля.

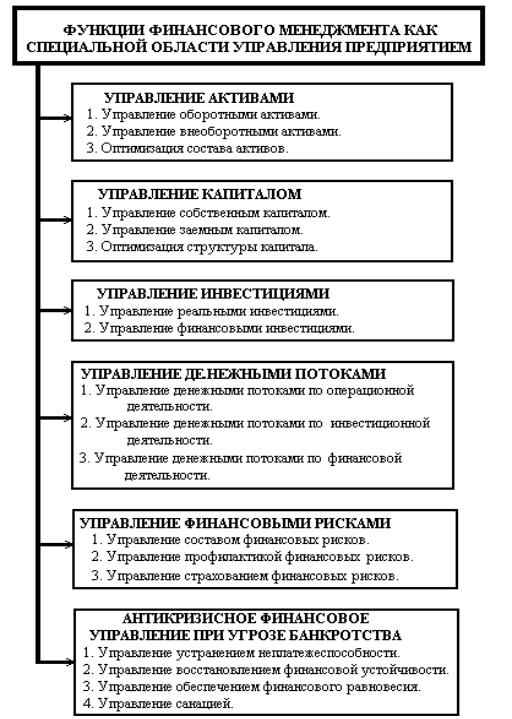

В группе функций финансового менеджмента как специальной области управления предприятием основными являются:

1. Управление активами. Определение суммы активов в целом, оптимизация их состава с позиций эффективности, обеспечение ликвидности отдельных видов оборотных активов и ускорение цикла их оборота, выбор эффективных форм и источников финансирования.

10

2.Управление капиталом. В процессе реализации этой функции определяется общая потребность в капитале для финансирования активов предприятия; оптимизируется структура капитала в целях обеспечения наиболее эффективного его использования; разрабатывается система мероприятий по рефинансированию капитала в наиболее эффективные виды активов.

3.Управление инвестициями. Заключается в формировании важнейших направлений инвестиционной деятельности предприятия; оценке инвестиционной привлекательности проектов и финансовых инструментов и отбор наиболее эффективных из них; формировании инвестиционных программ и портфеля финансовых инвестиций; выборе наиболее эффективных форм финансирования инвестиций.

4.Управление денежными потоками. Формирование входящих и выхо-

дящих потоков денежных средств предприятия, их синхронизация по объему и во времени по отдельным предстоящим периодам, эффективное использование остатка временно свободных денежных активов.

5.Управление финансовыми рисками. В процессе реализации этой функции выявляется состав основных финансовых рисков, присущих хозяйственной деятельности данного предприятия; осуществляется оценка уровня этих рисков и объем связанных с ними возможных финансовых потерь; формируется система мероприятий по профилактике и минимизации финансовых рисков, а также их страхованию.

6.Антикризисное финансовое управление при угрозе банкротства. На основе постоянного мониторинга финансового состояния предприятия диагностируется угроза его банкротства; оценивается уровень этой угрозы; используются внутренние механизмы финансовой стабилизации предприятия, а в необходимых случаях – обосновываются направления и формы его санации.

Основные функции финансового менеджмента как специальной области управления предприятием в агрегированном виде приведены на рис. 2. Каждая из этих функций может быть конкретизирована более целенаправленно с учетом специфики предприятия как объекта финансового управления и основных форм его финансовой деятельности.

Процесс управления финансовой деятельностью предприятия базируется на определенном механизме.

Механизм финансового менеджмента представляет собой систему основных элементов, регулирующих процесс разработки и реализации управленческих решений в области финансовой деятельности предприятия. В структуру механизма финансового менеджмента входят следующие элементы (рис. 3):

1. Государственное нормативно-правовое регулирование финансовой деятельности предприятия. Принятие законов и других нормативных актов, регулирующих финансовую деятельность предприятий, представляет собой одно из направлений реализации внутренней финансовой политики государства.

2. Рыночный механизм регулирования финансовой деятельности предприятия. Формируется прежде всего в сфере финансового рынка в разрезе отдельных его видов и сегментов. Спрос и предложение на финансовом рынке

11

формируют уровень цен и котировок по отдельным финансовым инструментам, определяют доступность кредитных ресурсов в национальной и иностранной валютах, выявляют среднюю норму доходности капитала, определяют систему ликвидности отдельных фондовых и денежных инструментов.

Рис. 2. Многоуровневая функциональная система управления финансовой деятельностью предприятия

12

Государственное |

|

Рыночный механизм регулиро- |

нормативно-правовое регу- |

|

вания финансовой деятельности |

лирование финансовой дея- |

|

предприятия |

тельности предприятия |

|

|

|

|

|

МЕХАНИЗМ

ФИНАНСОВОГО

МЕНЕДЖМЕНТА

Внутренний механизм регулирования отдельных аспектов финансовой деятельности предприятия

Система конкретных методов и приемов осуществления управления финансовой деятельностью предприятия

Рис. 3. Характеристика основных элементов механизма финансового менеджмента

3.Внутренний механизм регулирования отдельных аспектов финансо-

вой деятельности предприятия. Механизм такого регулирования формируется в рамках самого предприятия, соответственно регламентируя те или иные оперативные управленческие решения по вопросам его финансовой деятельности. Так, ряд аспектов финансовой деятельности регулируется требованиями устава предприятия. Отдельные из этих аспектов регулируются разработанными на предприятии финансовой стратегией и целевой финансовой политикой по отдельным направлениям финансовой деятельности. Кроме того, на предприятии может быть разработана и утверждена система внутренних нормативов и требований по отдельным аспектам финансовой деятельности.

4.Система конкретных методов и приемов осуществления управления финансовой деятельностью предприятия. В процессе анализа, планирования

иконтроля финансовой деятельности используется обширная система методов

иприемов, с помощью которых достигаются необходимые результаты. К числу основных из них относятся методы: технико-экономических расчетов, балансовый, экономико-статистические, экономико-математические, сравнения и другие.

Эффективный механизм финансового менеджмента позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций финансового управления предприятием.

1.4. Основные концепции и методы управления финансами

Концепция представляет собой определенный способ понимания и трактовки какого-либо явления. Финансовый менеджмент базируется на следующих основных концепциях:

1) Концепция денежного потока предполагает:

а) идентификацию денежного потока, его продолжительность и вид; б) оценку факторов, определяющих величину его элементов;

13

в) выбор коэффициента дисконтирования, позволяющего сопоставить элементы потока, генерируемого в различные моменты времени;

г) оценку риска, связанного с данным потоком, и способ его учета.

2) Концепция временной стоимости денег.

Временная ценность денег – это неравноценность денежных ресурсов во времени – обусловлена инфляцией и риском неполучения ожидаемой прибыли.

3)Концепция компромисса между риском и доходностью – предполагает достижение разумного соотношения между ними.

4)Концепция стоимости капитала – показывает минимальный уровень дохода, необходимого для покрытия затрат по поддержанию того или иного источника финансирования, позволяющего не оказаться в убытке.

5)Концепция эффективности рынка – отражает, насколько быстро та или иная информация сказывается на ценах и объемах рынка. Степень эффективности рынка характеризуется уровнем его информационной насыщенности и доступности информации всем участникам рынка.

6)Концепция ассимитричной информации – способствует существованию рынка капитала, осуществлению сделок по купле-продаже акций и облигаций.

7)Концепция агентских отношений – обусловлена усложнением организации форм бизнеса, т.е. разделением функций владения и управления.

8)Концепция альтернативных затрат или упущенных возможностей

предполагает принятие оптимальных финансовых решений только с учетом и расчетом всех альтернатив.

Все многообразие методов, использующихся в финансовом менеджменте, можно разделить на две группы:

1. Неформализованные методы – основаны на описании аналитических процедур на логическом уровне. К ним относятся: методы экспертных оценок, сценариев, психологические и морфологические сравнения и построение аналитических таблиц.

2. Формализованные методы:

а) традиционные методы – относительные и средние величины, сравнение, группировка, графический, балансовый;

б) способы детерминированного факторного анализа – индексный метод, метод цепной подстановки, способ абсолютных разниц, интегральный метод, способ логарифмирования;

в) способы стохастического факторного анализа – корреляционный анализ, дисперсионный анализ, компонентный анализ;

г) способы оптимизации показателей – программирование, теория игр, теория массового обслуживания.

1.5. Информационное обеспечение деятельности финансового менеджера

Информационная система (система информационного обеспечения) финансового менеджмента представляет собой процесс непрерывного целена-

14

правленного подбора соответствующих информативных показателей, необходимых для осуществления анализа, планирования и подготовки эффективных оперативных управленческих решений по всем аспектам финансовой деятельности предприятия.

Система информационного обеспечения финансового менеджмента основывается как на внешних, так и на внутренних источниках.

Внешние источники, делятся на четыре основные группы (рис. 3):

1.Показатели, характеризующие общеэкономическое развитие страны.

Система информативных показателей этой группы служит основой проведения анализа и прогнозирования условий внешней финансовой среды функционирования предприятия при принятии стратегических решений в области финансовой деятельности.

Показатели, входящие в состав этой группы, подразделяются на два блока. В первом блоке «Показатели макроэкономического развития» содержатся такие показатели, как: темп роста внутреннего валового продукта и национального дохода; объем эмиссии денег в рассматриваемом периоде; денежные доходы населения; вклады населения в банках; индекс инфляции; учетная ставка центрального банка и др.

Во втором блоке «Показатели отраслевого развития» содержатся основные показатели по отрасли, к которой принадлежит предприятие: объем произведенной (реализованной) продукции, его динамика; общая стоимость активов предприятий, в том числе оборотных; сумма собственного капитала предприятий; сумма балансовой прибыли предприятий, в том числе по основной (операционной) деятельности; ставки налогообложения; индекс цен на продукцию отрасли в рассматриваемом периоде и т.п.

2.Показатели, характеризующие конъюнктуру финансового рынка. Си-

стема нормативных показателей этой группы служит для принятия управленческих решений в области формирования портфеля долгосрочных финансовых инвестиций, осуществления краткосрочных финансовых вложений и некоторых других аспектов финансового менеджмента.

Эта группа также подразделяется на два блока.

Впервом блоке «Показатели, характеризующие конъюнктуру рынка фондовых инструментов» содержатся такие данные, как: виды основных фондовых инструментов (акций, облигаций деривативов и т.п.), обращающихся на биржевом и внебиржевом фондовом рынке; котируемые цены предложения и спроса основных видов фондовых инструментов; объемы и цены сделок по основным видам фондовых инструментов; сводный индекс динамики цен на фондовом рынке и т.п.

Во втором блоке «Показатели, характеризующие конъюнктуру рынка денежных инструментов» содержатся следующие основные информативные данные: кредитная ставка отдельных коммерческих банков, дифференцированная по срокам предоставления финансового кредита; депозитная ставка отдельных коммерческих банков, дифференцированная по вкладам до востребования и срочным вкладам; официальный курс отдельных валют, которыми оперирует

15

предприятие в процессе внешнеэкономической деятельности; курс покупкипродажи аналогичных видов валют, установленный коммерческими банками, и др.

Рис.4. Внешние информационные источники

3. Показатели, характеризующие деятельность контрагентов-

конкурентов. Система информативных показателей этой группы используется в основном для принятия оперативных управленческих решений по отдельным аспектам формирования и использования финансовых ресурсов.

16

4. Нормативно-регулирующие показатели. Учитываются в процессе под-

готовки финансовых решений, связанных с особенностями государственного регулирования финансовой деятельности предприятий. Эти показатели формируются, как правило, в разрезе двух блоков: «Нормативно-регулирующие показатели по различным аспектам финансовой деятельности предприятия» «Нор- мативно-регулирующие показатели по вопросам функционирования отдельных сегментов финансового рынка». Источником формирования показателей этой группы являются нормативно-правовые акты, принимаемые различными органами государственного управления.

Система показателей информационного обеспечения финансового менеджмента, формируемых из внутренних источников, делится на бухгал-

терскую отчетность и аналитические данные, основанные на финансовом анализе, которые могут группироваться по сферам финансовой деятельности предприятия, по региональной структуре и т.д.

Бухгалтерские данные должны точно отражать состояние дел предприятия. Аналитическое исследование имеет иную цель – подготовить обоснование для принятия управленческого решения. Поэтому целесообразно на завершающей стадии работы предложить варианты управленческих решений и просчитать их возможные последствия.

Состав бухгалтерской отчетности определен Федеральным законом от 21.11.1996 № 129-ФЗ (ред. от 30.06.2003) «О бухгалтерском учете», а порядок ее формирования – ПБУ 4/99 «Бухгалтерская отчетность организации».

Бухгалтерский баланс (форма 1); Отчет о прибылях и убытках (форма 2); Отчет об изменении капитала (форма 3);

Отчет о движении денежных средств (форма 4); Приложение к бухгалтерскому балансу (форма 5);

Отчет о целевом использовании полученных средств (форма 6).

Из данных форм отчетности финансовый менеджер может получить важную информацию, кроме того, сравнив данные на начало и конец года, можно сделать выводы о положительной или отрицательной динамике развития предприятия.

Бухгалтерский баланс (форма 1) представлен в табл. 2.

Таблица 2. Бухгалтерский баланс (форма 1) |

||

|

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

110 |

|

Нематериальные активы |

|

|

Основные средства |

120 |

|

Незавершенное строительство |

130 |

|

Доходные вложения в материальные ценности |

135 |

|

Долгосрочные финансовые вложения |

140 |

|

Отложенные налоговые активы |

145 |

|

Прочие внеоборотные активы |

150 |

|

ИТОГО по разделу I |

190 |

|

17 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

Запасы |

210 |

В том числе: сырье, материалы и другие аналогичные ценности |

|

животные на выращивании и откорме |

|

затраты в незавершенном производстве |

|

готовая продукция и товары для перепродажи |

|

товары отгруженные |

|

расходы будущих периодов |

|

прочие запасы и затраты |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

Дебиторская задолженность (платежи по которой ожидаются более |

230 |

чем через 12 месяцев после отчетной даты) |

|

В том числе покупатели и заказчики |

|

Дебиторская задолженность (платежи по которой ожидаются в те- |

240 |

чение 12 месяцев после отчетной даты) |

|

в том числе покупатели и заказчики |

|

Краткосрочные финансовые вложения |

250 |

Денежные средства |

260 |

Прочие оборотные активы |

270 |

ИТОГО по разделу II |

290 |

ИТОГО по БАЛАНСУ |

300 |

III. КАПИТАЛ И РЕЗЕРВЫ |

|

Уставный капитал |

410 |

Собственные акции, выкупленные у акционеров |

411 |

Добавочный капитал |

420 |

Резервный капитал |

430 |

В том числе: резервы, образованные в соответствии с законода- |

|

тельством |

|

резервы, образованные в соответствии с учредительными докумен- |

|

тами |

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

ИТОГО по разделу III |

490 |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

Займы и кредиты |

510 |

Отложенные налоговые обязательства |

515 |

Прочие долгосрочные обязательства |

520 |

ИТОГО по разделу IV |

590 |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

Займы и кредиты |

610 |

Кредиторская задолженность |

620 |

в том числе: поставщики и подрядчики |

|

задолженность перед персоналом организации |

|

задолженность перед государственными внебюджетными фондами |

|

задолженность по налогам и сборам |

|

прочие кредиторы |

|

Задолженность перед участниками (учредителями) по выплате до- |

630 |

ходов |

|

Доходы будущих периодов |

640 |

Резервы предстоящих расходов |

650 |

18 |

|

Прочие краткосрочные обязательства |

660 |

ИТОГО по разделу V |

690 |

ИТОГО по БАЛАНСУ |

700 |

При оценке структуры баланса важно отслеживать резкие изменения в величине отдельных статей, а также обращать внимание на динамику статей, занимающих наибольшую долю в балансе. Необходимо находить причины резких изменений, чтобы была возможность спрогнозировать дальнейшее развитие событий и своевременно предотвратить или ослабить неблагоприятные тенденции.

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период (табл. 3). Наиболее важно просмотреть изменение чистой прибыли и что на нее повлияло – сокращение /увеличение внереализационных поступлений, коммерческие расходы, себестоимость и т.д.

Таблица 3. Отчет о прибылях и убытках предприятия

НАИМЕНОВАНИЕ |

код |

I. Доходы и расходы по обычным видам деятельности |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг |

010 |

(за минусом налога на добавленную стоимость, акцизов и ана- |

|

логичных обязательных платежей) |

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

Валовая прибыль (010-020) |

029 |

Коммерческие расходы |

030 |

Управленческие расходы |

040 |

Прибыль (убыток) от продаж (010-020-030-040) |

050 |

II. Прочие доходы и расходы |

|

Проценты к получению |

060 |

Проценты к уплате |

070 |

Доходы от участия в других организациях |

080 |

Прочие операционные доходы |

090 |

Прочие операционные расходы |

100 |

Внереализационные доходы |

120 |

Внереализационные расходы |

130 |

Прибыль (убыток) до налогообложения (050+060-070+090- |

140 |

100+120-130) |

|

Отложенные налоговые активы |

141 |

Отложенные налоговые обязательства |

142 |

Текущий налог на прибыль |

150 |

Чистая прибыль (убыток) отчетного периода (140+141-142- |

190 |

150) |

|

СПРАВОЧНО |

|

Постоянные налоговые обязательства (активы) |

|

Базовая прибыль (убыток) на акцию |

|

Разводненная прибыль (убыток) на акцию |

|

19 |

|