Організація аналітичного обліку основних засобів.

Аналітичний облік основних засобів ведеться по кожному інвентарному об’єкту. Кожному інвентарному об’єкту обов’язково присвоюється інвентарний номер, який наносять на об’єкт і зазначають у документах і реєстрах з обліку об’єктів.

Аналітичний облік об’єктів ведеться в інвентарних картках форми ОЗ-6, які відкривають на кожний інвентарний об’єкт або групу однотипних об’єктів, що мають однакову вартість, введенні в експлуатацію в один час і перебувають в одному підрозділі підприємства.

Інвентарні картки відкривають на основі акту прийому-передачі (внутрішнього переміщення) форми ОЗ-1.

У картках записують: № картки, дату заповнення, назву об’єкта, норму амортизації, інвентарний номер, коротку характеристику, первинну вартість, при вибутті об’єкта обраховують доходи та витрати по списанню, а протягом терміну експлуатації записують суми, на які збільшилась вартість в наслідок добудови, реконструкції тощо.

На однотипні об¢єкти невеликої вартості (інструменти, виробничий і господарський інвентар тощо), що надійшли на підприємство в одному місяці і будуть експлуатуватися в одному підрозділі, а також мають однаковий строк корисного використання, можна відкривати одну загальну інвентарну картку.

Інвентарні картки реєструють в інвентарних описах форми ОЗ-7 де їм присвоюють номер.

Зареєстровані картки зберігають у картотеці основних засобів, яка зберігається у бухгалтерії. Картки групуються за видами (за групами), місцями експлуатації тощо.

При вибутті об’єктів до картки записують номер акту списання основних засобів форми ОЗ-3, розраховують результат ліквідації та вилучають із картотеки. Після відміток у реєстрі форми ОЗ-7 картку додають до документів по списанню об’єктів.

За місцями експлуатації аналітичний облік об’єктів ведуть у інвентарних списках основних засобів форми ОЗ-9.

За даними інвентарних карток у кінці місяця заповнюють картки руху основних засобів форми ОЗ-8, які ведуться у розрізі груп основних засобів. Дані цих карток є аналітичними відомостями, тому їх загальний підсумок щомісячно зіставляється з підсумком синтетичного обліку.

Синтетичний облік руху основних засобів.

Придбання основних засобів за грошові кошти

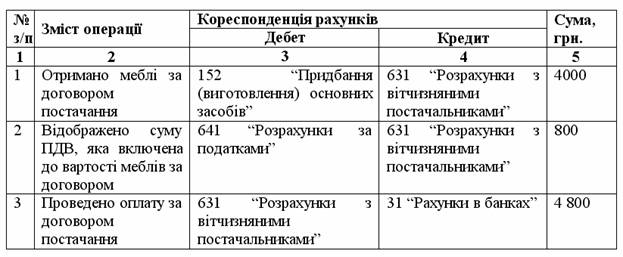

Приклад 1 Фірма придбала офісні меблі вартістю 4 800 грн.(у т. ч. ПДВ). Крім того, були сплачені витрати з доставки меблів у сумі 360 грн.(у т.ч. ПДВ) і витрати на складання та встановлення меблів у сумі 250 грн.

Таблиця 2. 1 Придбання основних засобів за грошові кошти

Первісна вартість об’єктів основних засобів, зобов’язання за які визначені загальною сумою, визначається розподілом цієї суми пропорційно до справедливої вартості окремого об’єкта основних засобів (п. 9 П(С)БО 7).

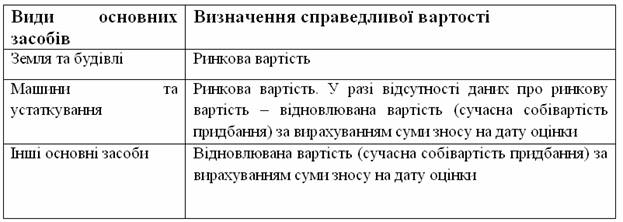

Справедлива вартість активу – це сума, за якою може бути здійснений обмін активу, або оплата зобов’язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами (П(С)БО 19). У додатку до П(С)БО 19 наведено визначення справедливої вартості окремих видів основних засобів (таблиця 2.2):

Таблиця 2.2 Визначення справедливої вартості окремих видів основних засобів

Зазвичай справедлива вартість встановлюється при проведенні оціночної експертизи професійними оцінювачами.

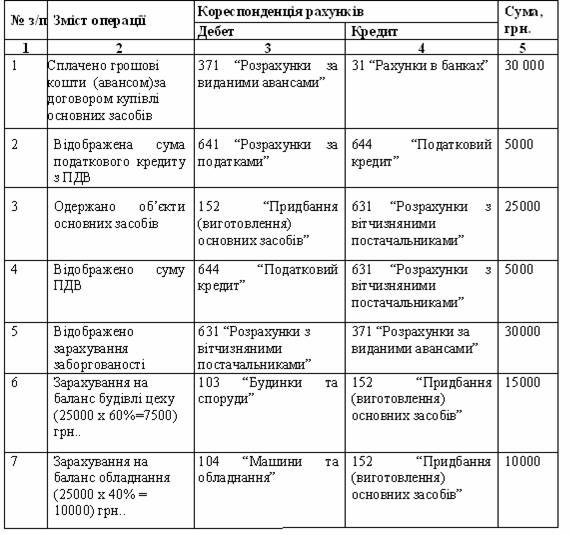

Приклад 2. Підприємство придбало виробничий цех (будівлю разом з обладнанням) загальною вартістю 30 000 грн. (вартість за договором купівлі, в тому числі ПДВ 5000 грн.). При проведенні експертної оцінки встановлено, що справедлива вартість будівлі цеху становить – 21600 грн. (60% від справедливої вартості придбаних основних засобів), а устаткування – 14400 грн. (40% від справедливої вартості придбаних основних засобів).

Первісна вартість придбаних об’єктів основних засобів визначається шляхом розподілу вартості придбання пропорційно до справедливої вартості окремого об’єкта основних засобів:

Таблиця 2.3 Визначення первісної вартості об’єкту основних засобів шляхом розподілу вартості придбання пропорційно до справедливої вартості окремого об’єкту

Створення основних засобів

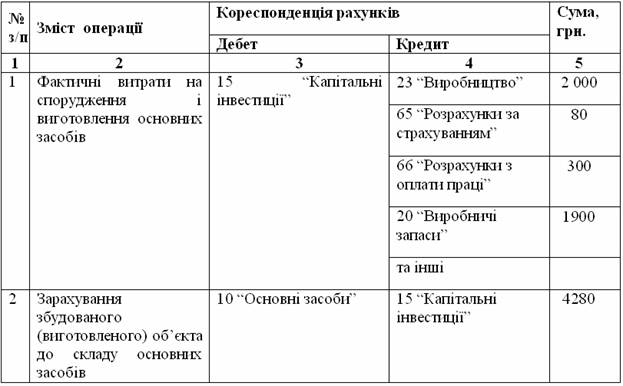

Первісна вартість основних засобів, створених господарським способом, визначається як сума витрат, безпосередньо пов’язаних із їх виготовленням.

При створенні основних засобів господарським способом використовуються такі бухгалтерські записи:

Таблиця 2.4 Створення основних засобів

Якщо первісна вартість виготовлених власними силами основних засобів перевищує їх справедливу вартість, підприємство здійснює їх переоцінку відповідно до вимог П(С)БО 7.

При будівництві об’єктів основних засобів підрядним способом бухгалтерські записи такі самі, як при покупці основних засобів.

Якщо об’єкт виготовлений власними силами, а підприємство також виготовляє подібні активи (продукцію) для реалізації то при переведенні оборотних активів (товарів, готової продукції тощо) до основних засобів первісна вартість основних засобів дорівнює собівартості цих активів, яка визначається відповідно до П(С)БО 9 “Запаси” і 16 “Витрати” (п. 11 П(С)БО 7). Така операція в бухгалтерському обліку відображається з використанням відповідного субрахунку рахунку 15 “Капітальні інвестиції”:

1) Надходження основних засобів з власного виробництва:

Дебет 15 “Капітальні інвестиції”

Кредит 26 “Готова продукція”

або

Кредит 23 “Виробництво”

2) Придбані для перепродажу основні засоби вирішено використовувати у власному виробництві:

Дебет 15 “Капітальні інвестиції”

Кредит 28 “Товари”

3) Введено в дію об’єкт основних засобів:

Дебет 10 “Основні засоби”

Кредит 15 “Капітальні інвестиції”

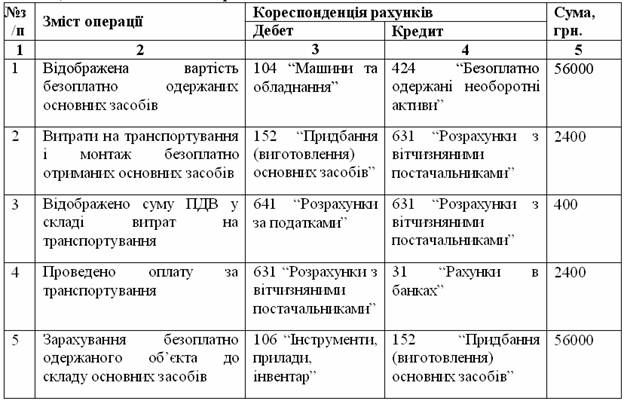

Безоплатне отримання основних засобів

Первісна вартість безоплатно отриманих основних засобів дорівнює їх справедливій вартості на дату отримання з урахуванням витрат, передбачених п.8 П(С)БО 7. Тобто це додатково понесені витрати на транспортування і підготовку об’єкта основних засобів до експлуатації.

Приклад 2.3 Підприємство безоплатно отримало обладнання, справедлива вартість якого на дату отримання становила 56 000 грн., а залишкова вартість за актом приймання-передачі 45000 грн., сума нарахованого зносу за період експлуатації 5000 грн. Очікуваний строк його експлуатації підприємством становить 5 років. Витрати підприємства на транспортування інвентарю склали 2400 грн. (в тому числі ПДВ).

Таблиця 2.5 Безоплатне отримання основних засобів

Одночасно з нарахуванням амортизації безоплатно отриманих об’єктів пропорційна частина їх вартості, відображена на субрахунку 424 "Безоплатно одержані необоротні активи" підлягає включенню до складу доходу звітного періоду.

В нашому прикладі сума

місячної амортизації обладнання

становить:![]()

![]() (56000+2000)

:

(5

(56000+2000)

:

(5![]() 12)

=1000 (грн.)

12)

=1000 (грн.)

Сума, що підлягає щомісячному включенню до складу доходу підприємством дорівнює 56000 : (5 12) = 933 (грн.)

На цю суму щомісячно треба робити запис:

Дебет 424“Безоплатно одержані необоротні активи”

Кредит 746“Інші доходи від звичайної діяльності”

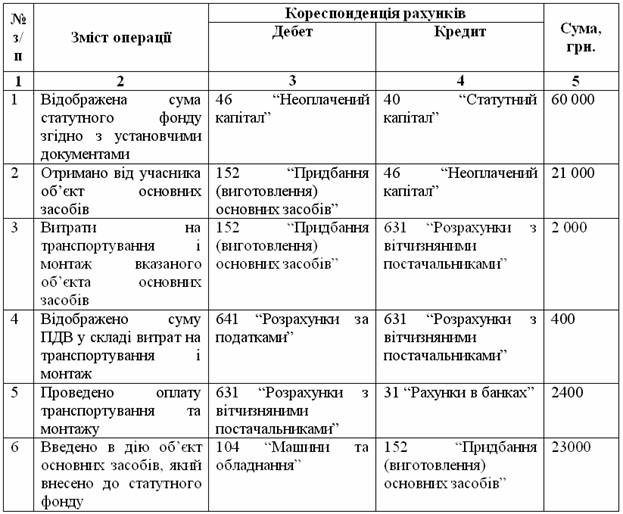

Отримання основних засобів у рахунок внесків до статутного капіталу

Якщо об’єкт основних засобів надходить на підприємство у вигляді внеску до статутного капіталу, то первісна вартість об’єкта основних засобів на момент прийняття на баланс дорівнює його справедливій вартості, погодженій з засновниками (учасниками) (п. 10 П(С)БО 7). Додатково понесені при цьому витрати на транспортування і підготовку об’єкта основних засобів до експлуатації також включаються в його первісну вартість.

Приклад 2.4 При створенні підприємства одним із засновників як внесок до статутного фонду за узгодженням усіх засновників був внесений верстат справедливою вартістю 21 000 грн., витрати на доставку і монтаж якої склали 2400 грн. (у т.ч. ПДВ).

Таблиця 2.6 Внесок основних засобів до статутного капіталу

Подальші витрати, пов’язані з експлуатацією основних засобів

У процесі експлуатації основних засобів підприємство несе витрати, пов’язані з:

ремонтом основних засобів,

технічним обслуговуванням,

модернізацією,

реконструкцією,

іншими заходами щодо підтримки основних засобів у робочому стані.

Відображення подальших витрат, пов’язаних з експлуатацією та обслуговуванням основних засобів в бухгалтерському обліку, відповідно до П(С)БО 7 залежить тільки від того, як вони впливають на майбутні економічні вигоди, очікувані від використання об’єкта основних засобів і не залежать від вартості ремонту та її співвідношення до вартості основних засобів.

Витрати, що здійснюються для підтримання об’єкта основних засобів в робочому стані та одержання чи підтримання первісно очікуваних майбутніх економічних вигод від його використання, включаються до складу витрат того періоду, коли вони були понесені.

До таких витрат відносяться витрати на ремонт і обслуговування основних засобів і в обліку вони відображаються таким чином:

1) варіант

Дебет 23 “Виробництво” субрахунок допоміжне виробництво ” (в частині ремонту)

Кредит рахунків 63 розрахунки з постачальниками та підрядниками”, 65 “Розрахунки по страхуванню”, 66“Розрахунки по оплаті праці”, 20 “Виробничі запаси або рахунки класу 8 “Витрати по елементах” (для підприємств, що його використовують) та ін.

Дебет рахунків класу 9 “Витрати діяльності” залежно від функціонального призначення основних засобів

Кредит 23 “Виробництво” субрахунок “Допоміжне виробництво” (в частині ремонту).

2) варіант

Дебет рахунків класу 9 “Витрати діяльності” залежно від функціонального призначення основних засобів в частині витрат на утримання і експлуатацію основних засобів

Кредит рахунків 63 “Розрахунки з постачальниками та підрядниками”, 65 “Розрахунки по страхуванню”, 66“Розрахунки по оплаті праці”, 20 “Виробничі запаси” або рахунки класу 8 “Витрати по елементах” (для підприємств, що його використовують) та ін.

Витрати, пов’язані з поліпшенням об’єкта основних засобів (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводять до збільшення майбутніх економічних вигод, первісно очікуваних від їхнього використання, включають до первісної вартості об’єкта.

Збільшення первісно очікуваних економічних вигод може бути досягнуто двома способами:

1) збільшення надходжень грошових коштів внаслідок зростання виробничої потужності об’єкта;

2) зменшення витрат, пов’язаних з використанням об’єкта основних засобів.

Прикладами витрат, які включають до первісної вартості об’єкта, є:

реконструкція об’єкта основних засобів, після якої відбувається збільшення виробничої потужності, або скорочення матеріальних витрат на виробництво, або збільшення терміну його корисного використання тощо;

модифікація об’єкта основних засобів з метою продовження строку його корисної експлуатації або збільшення його виробничої потужності;

заміна окремих частин верстата для підвищення якості продукції, яка виробляється;

впровадження більш ефективного технологічного процесу, що дало змогу зменшити первісно оцінені виробничі витрати.

Бухгалтерські записи для обліку таких витрат такі ж, як при створенні і придбанні основних засобів, тобто використовується рахунок 15 “Капітальні інвестиції”.

Витрати накопичуються на відповідному субрахунку рахунку 15 “Капітальні інвестиції” і після їх завершення включаються до первісної вартості об’єкта основних засобів:

Дебет 15 “Капітальні інвестиції”

Кредит 23 “Виробництво”

Кредит 20 “Виробничі запаси”

Кредит 66 “Розрахунки з оплати праці”

Кредит 65 “Розрахунки за страхуванням”

Кредит 63 “Розрахунки з постачальниками та підрядниками”

Дебет 10 “Основні засоби”

Кредит 15 “Капітальні інвестиції”

Переоцінка основних засобів

У разі значного відхилення (збільшення або зменшення) залишкової вартості об’єкта основних засобів від його справедливої вартості підприємство може переоцінювати об’єкт основних засобів на дату балансу.

При переоцінці об’єкта основних засобів на ту саму дату здійснюється переоцінка всіх об’єктів групи основних засобів, до якої належить даний об’єкт. Тобто по всіх об’єктах основних засобів даної групи перевіряється, чи відповідає їх остаточна вартість справедливій вартості відповідних об’єктів. За наявності розбіжностей об’єкти основних засобів дооцінюються або уцінюються до справедливої вартості.

Відомості про зміни первісної вартості та суми зносу основних засобів заносяться до реєстрів їх аналітичного обліку (інвентарна картка обліку основних засобів, книга обліку основних засобів).

При проведенні переоцінки об’єкта основних засобів змінюється в однакових пропорціях первісна вартість об’єкта та сума накопиченого зносу, крім випадку, коли залишкова вартість об’єкта, що переоцінюється, дорівнює нулю.

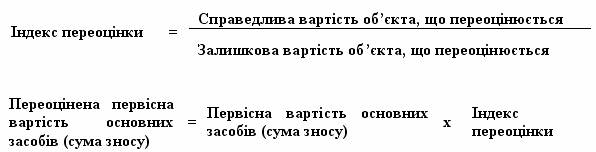

Індекс переоцінки визначається діленням справедливої вартості об’єкта на його залишкову вартість на дату переоцінки.

Якщо залишкова вартість об’єкта основних засобів дорівнює нулю, то його переоцінена первісна вартість визначається додаванням справедливої вартості цього об’єкта до його первісної (переоціненої) вартості без зміни суми зносу об’єкта, в результаті чого переоцінена залишкова вартість об’єкта буде дорівнювати його справедливій вартості. Розглянемо переоцінку основних засобів на прикладі (приклад умовний, його мета – показати можливі бухгалтерські записи для відображення переоцінки основних засобів)

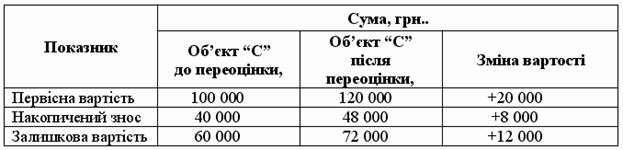

Приклад 2.11 Станом на 31.12.2007 р. первісна вартість об’єкта “С” складала 100 тис. грн., накопичений знос 40 тис. грн. Об’єкт “С” придбаний 2.01.2006 р. Підприємство використовує прямолінійний метод нарахування амортизації. Ліквідаційної вартості немає. Термін корисного використання 5 років. Підприємство прийняло рішення обліковувати основні засоби за переоціненою вартістю.

Справедлива вартість об’єкта “С” на 31.12.2007 р. склала 72 тис. грн.,

на 31.12.2008 р. – 30 тис. грн.,

на 31.12.2009 р. – 24 тис. грн.

Відповідно до П(С)БО 7 сума дооцінки залишкової вартості об’єкта основних засобів включається до складу додаткового капіталу, а сума уцінки – до складу витрат звітного періоду в тому випадку, якщо до цього дооцінка не проводилася.

Станом на 31.12.2007р. підприємство повинне зробити такі розрахунки:

Залишкова вартість: 100 – 40 = 60 тис. грн.

Індекс переоцінки: 72 тис. грн./ 60 тис. грн. = 1,2

Переоцінена первісна вартість: 100 тис. грн. х 1,2 = 120 тис. грн.

Сума дооцінки первісної вартості: 120 – 100 = 20 тис. грн.

Переоцінена сума

накопиченого зносу: 40 тис. грн. х 1,2 = 48 тис. грн.

Сума дооцінки накопиченого зносу: 48 – 40 = 8 тис. грн.

Сума дооцінки залишкової вартості: 72 – 60 = 12 тис. грн.

Таблиця 2.16 Розрахунок сум переоцінки на 31.12.2007 р.

Результати дооцінки об’єкта “С” будуть відображені в обліку підприємства бухгалтерським записом:

Дебет 10 “Основні засоби” 20 000

Кредит 423 “Дооцінка активів” 12 000

Кредит 131 “Знос основних засобів” 8 000

Вибуття основних засобів

Відповідно до п.33 П(С)БО 7 об’єкт основних засобів вилучається з активів (списується з балансу) у випадку його вибуття внаслідок:

продажу,

безоплатної передачі, або

невідповідності критеріям визнання активом.

Якщо об’єкти основних засобів не відповідають критеріям визнання активом, то вони ліквідуються.

Фінансовий результат від вибуття основних засобів визначається як різниця між доходом від вибуття основних засобів та сумою їх залишкової вартості, непрямих податків і витрат, пов’язаних із вибуттям основних засобів.

Регістри аналітичного обліку основних засобів, що вибули, додаються до документів, якими оформлені факти вибуття основних засобів.

У випадку часткової ліквідації об’єкта основних засобів його первісна (переоцінена) вартість та знос зменшуються відповідно на суму первісної (переоціненої) вартості та зносу ліквідованої частини об’єкта.

Зміст господарських операцій |

Кореспонденція рахунків |

Сума, грн |

||

дебет |

кредит |

|||

1. Реалізація основних засобів |

||||

1.1. Перекласифікація основних засобів в утримувані для продажу: |

||||

а) списано знос об'єкта |

13 "Знос (амортизація) необоротних активів" |

10 "Основні засоби" |

4000 |

|

б) відображено залишкову вартість об'єкта |

286 "Необоротні активи та групи вибуття, утримувані для продажу" |

10 "Основні засоби" |

6000 |

|

в) на дату балансу списано на витрати перевищення балансової вартості над чистою вартістю реалізації об'єкта |

946 "Втрати від знецінення запасів" |

286 "Необоротні активи та групи вибуття, утримувані для продажу" |

1000 |

|

г) на дату балансу визнано дохід від збільшення чистої вартості реалізації об'єкта |

286 "Необоротні активи та групи вибуття, утримувані для продажу" |

719 "Інші доходи від операційної діяльності" |

1000 |

|

1.2. Реалізація перекласифікованих основних засобів: |

||||

а) списано балансову вартість об'єкта |

943 "Собівартість реалізованих виробничих запасів" |

286 "Необоротні активи та групи вибуття, утримувані для продажу" |

6000 |

|

б) відображено дохід від реалізації об'єкта |

680 "Розрахунки, пов'язані з необоротними активами та групами вибуття, утримуваними для продажу" |

712 "Дохід від реалізації інших оборотних активів" |

7200 |

|

в) нараховано податкове зобов'язання з ПДВ |

712 "Дохід від реалізації інших оборотних активів" |

641 "Розрахунки за податками" |

1200 |

|

г) отримано оплату від покупця |

311 "Поточні рахунки в національній валюті" |

680 "Розрахунки, пов'язані з необоротними активами та групами вибуття, утримуваними для продажу" |

7200 |

|

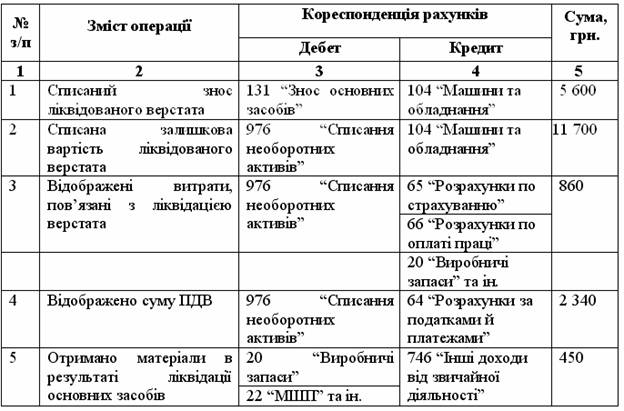

Варіант 2. У результаті аварії верстат став непридатним і було прийнято рішення про його ліквідацію. Витрати на демонтаж верстата склали 860 грн., після демонтажу залишилися деякі деталі, що можуть бути ще використані, на суму 450 грн.

Таблиця 2. 21 Ліквідація верстата в зв’зку з непридатністю

Збиток від ліквідації верстата складає 14 450 грн.

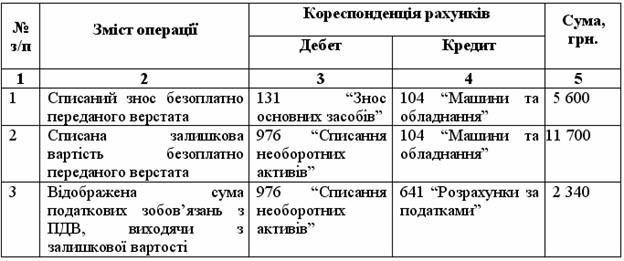

Варіант 3. Підприємство “N” безоплатно передало технічному училищу для навчальних цілей верстат.

Таблиця 2.22 Безоплатна передача верстата

Збиток від безоплатної передачі верстата складає 14 040 грн.

Варіант 4. Підприємство “N” виступило засновником підприємства “Z”. У вигляді внеску до статутного фонду було внесено верстат, справедлива вартість якого визначена в сумі 15 000 грн.

Таблиця 2.23 Передача верстата в статутний капітал іншого підприємства

Прибуток становить 3 300 грн.

При вибутті об’єктів основних засобів, які раніше були переоцінені, перевищення сум попередніх дооцінок над сумою попередніх уцінок залишкової вартості цього об’єкта основних засобів включається до складу нерозподіленого прибутку з одночасним зменшенням додаткового капіталу.

Бухгалтерські записи за Планом рахунків будуть такими:

Дебет 423 “Дооцінка активів”

Кредит 441 “Прибуток нерозподілений”

Сума дооцінки, що підлягає списанню, визначається на основі записів про зміну (індексацію) балансової вартості основних засобів у картках інвентарного обліку (інших реєстрах аналітичного обліку об’єктів основних засобів).