Глава I. Основы функционирования платежных систем

Платежная система: сущность, виды, ключевые принципы функционирования

Обязательным условием высоких темпов экономического развития любого государства является стабильная и эффективная национальная платежная система. Современная экономика представляет собой сложную сеть взаимоотношений входящих в нее субъектов, основой которых являются денежные расчеты, связанные с поставками материальных ценностей и оказанием услуг, с погашением требований и обязательств финансового характера. Денежные расчеты могут принимать как наличную, так и безналичную форму. Совокупность всех денежных трансакций, опосредствующих движение товарных ценностей и финансовых активов во внутреннем и внешнем хозяйственном обороте страны за определенный период времени характеризуется понятием «денежный оборот».

В зависимости от экономического характера операций, опосредствуемых денежными расчетами, денежный оборот распределяется по нескольким денежным потокам: товарным (расчеты за товары, услуги, работы); трудовым (оплата труда и платежи к ним приравненные); финансовым (платежи финансовой системы, расчеты на финансовом и биржевом рынках, страховые платежи); кредитным (расчеты с банковской системой).

Денежный оборот опосредствуется деньгами в двух функциях: как средства обращения и средства платежа, что позволяет выделить ряд частных понятий:

Платежный оборот – охватывает те денежные трансакции, которые связаны с осуществлением платежей и расчетов в экономике. Платежный оборот способствует погашению обязательств, возникающих у экономических агентов вследствие разрыва во времени между движением товаров (во всех их разновидностях) и движением средств платежа. Он поглощает все безналичные платежи и часть налично-денежных, связанных, главным образом, с оплатой труда.

Налично-денежный оборот – часть совокупного денежного оборота, в котором используются наличные деньги в роли средства обращения и средства платежа. Сфера использования налично-денежных платежей связана в основном с реализацией доходов населения. Наличными деньгами производятся расчеты населения с предприятиями и организациями за товары и услуги, расчеты между отдельными гражданами на товарных и продуктовых рынках, частично расчеты населения с финансово-кредитной системой.

Безналичный платежный оборот – часть совокупного денежного оборота без использования наличных денег, осуществляемая путем безналичных перечислений платежей по банковским счетам. Организация денежных расчетов с использованием безналичных перечислений гораздо предпочтительнее платежей наличными деньгами. Они требуют обязательного документального оформления, а это позволяет осуществлять контроль за операциями предприятий, соблюдением ими налоговой, платежной и расчетной дисциплины.

Кроме того, использование наличных денег связано с большими издержками обращения (затраты на изготовление денежных знаков, их перевозку, хранение, уничтожение и т.п.). Так, только за 2001 г. расходы государства по организации наличного денежного обращения на территории РФ составили 2597 млн руб.

Вместе с тем в настоящее время структура денежной массы Российской Федерации весьма нерациональна и характеризуется высокой долей наличных денег. По состоянию на 01.03.04 г. из всего объема денежной массы РФ в размере 3335,5 млрд руб. (денежный агрегат М2) на долю наличных денег приходилось 1164,1 млрд рублей или 34,9%, на долю безналичных платежных средств – 2171,4 млрд рублей или 65,1%. В то же время в экономически развитых странах доля налично-денежных платежей на порядок ниже и составляет не более 3-8% совокупного денежного оборота. Поэтому создание стройной системы платежей, всемерное развитие системы безналичных расчетов имеет особую значимость для России и является одной из ключевых проблем реформирования экономики на переходном этапе к рынку.

Кардинальное увеличение доли безналичных расчетов в денежном обороте может обеспечить экономию до 2% ВВП за счет снижения издержек обращения и сокращения потребности в оборотных средствах из-за ускорения их оборачиваемости. Благодаря совершенствованию технологии проведения платежей можно получить принципиально новые решения в области автоматизации бухгалтерского учета, налогового администрирования, в адресном расходовании бюджетных средств, государственном статистическом наблюдении, массовом выходе среднего класса на фондовый рынок и т.п.

Подавляющая часть всех платежей в стране обслуживается, как правило, несколькими институционализированными системами расчетов, которые в своей совокупности формируют каркас платежной системы страны.

Платежная система – это совокупность институтов, инструментов и процедур, используемых для перевода денежных средств между экономическими агентами с целью погашения возникающих у них ежедневно платежных обязательств. Платежная система в рыночной экономике играет ключевую роль, поскольку является жизненно важным элементом финансовой инфраструктуры экономики, необходимым инструментом, обеспечивающим эффективное управление экономикой. Степень эффективности функционирования платежной системы определяется такими показателями, как сроки и гарантированность прохождения платежей, суммы операционных издержек, использование общепринятых операционных стандартов. Если деньги «задерживаются» в платежной системе, они не могут работать. Например, если субъекты экономической деятельности не могут точно прогнозировать поступления денежных средств, планирование расходов для них становится проблематичным.

Сложнейший механизм расчетных взаимоотношений в экономике обусловливает непрерывность процесса эволюции платежной системы России с целью повышения скорости, надежности, экономичности проведения платежей. От соблюдения этих целей напрямую зависит обеспечение нормального кругооборота товаров и денег в народном хозяйстве, рентабельность и ликвидность хозяйствующих рынков и рынков ценных бумаг, эффективность денежно-кредитного регулировании экономики.

В соответствии с законодательством общее руководство платежной системой РФ осуществляет Банк России. Обладая в силу закона функциями властного и регулятивного характера, Банк России должен обеспечить ее эффективное и бесперебойное функционирование. С этой целью Банк России устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов в Российской Федерации, является органом координирующим, регулирующим и лицензирующим организацию расчетных, в том числе клиринговых систем, осуществляет межбанковские расчеты через свои структурные подразделения. На Банк России возложена также ответственность за эффективную организацию налично-денежного обращения на территории Российской Федерации, за устойчивость рубля.

Занимая особое место в платежной системе России, Банк России выступает также в качестве ее оператора, т.е. выполняет функции единого органа надзора за правильным выполнением всеми участниками правил и процедур системы, порядком разрешения конфликтов, отстаивает интересы участников системы перед разработчиками, другими платежными системами и государством. В задачу Центрального банка входит также управление рисками платежной системы, регулирование ликвидности ее участников, в т.ч. на основе своей функции как кредитора в последней инстанции.

Банк России – основной банк по корреспондентским счетам кредитных организаций. Он имеет возможность обеспечить систему межбанковских расчетов современными средствами связи, в состоянии фиксировать все операции, проходящие между банками, может качественно проводить зачет взаимных требований и обязательств банка. В частности, он предоставляет услуги по межбанковским расчетам при многостороннем зачете, который организуют частные клиринговые организации, оплачивая в конце определенного клирингового сеанса незачтенное сальдо взаимных расчетов с корреспондентских счетов банков-участников, открытых в банке России.

Таким образом, Банк России и в случае брутто-расчетов, и в случае нетто-расчетов выступает в качестве общего банка-корреспондента для всех кредитных организаций.

В процессе осуществления макроэкономического надзора за состоянием банковской системы в целом, а также надзора за деятельностью отдельно взятого коммерческого банка может оперативно предпринимать меры по стабилизации финансового состояния субъектов корреспондентских отношений и осуществлять оздоровление того или иного проблемного банка с целью недопущения кризисных ситуаций на рынке расчетных услуг из-за банкротства или неликвидности его участников.

Участие Центрального банка в платежной системе сводит риск неплатежей практически к нулю, поскольку Центральный банк по определению не может обанкротиться. В силу своего особого статуса он обладает абсолютной ликвидностью и платежеспособностью.

Банк России как субъект платежной системы предлагает коммерческим банкам услуги, аналогичные тем, которые они сами предлагают своим клиентам. Подразделения расчетной сети Банка России являются важнейшей составляющей платежной системы Российской Федерации, поскольку непосредственно участвуют в движении денежных средств кредитных организаций и других клиентов Банка России.

Непосредственным обслуживанием межхозяйственных расчетов предприятий и организаций занимаются коммерческие банки. На них же возложено также кассовое обслуживание хозяйства, связанное с налично-денежными операциями их клиентов. Платежно-расчетная функция банков относится к числу важнейших банковских операций. По подсчетам экономистов на осуществление расчетно-кассовых операций приходится не менее 2/3 операционного времени банковского персонала, тогда как на депозитные и кредитные – только 1/3.

Операции банков по обслуживанию расчетных поручений своих клиентов вызывают необходимость расчетов банков друг с другом. По существу лишь на основе межбанковских расчетов банки могут завершить межхозяйственные клиентские расчеты, а также обеспечить погашение обязательств банка по собственным экономическим связям как хозяйствующего агента. Таким образом, банковская система выступает системообразующим звеном в организации платежного оборота страны.

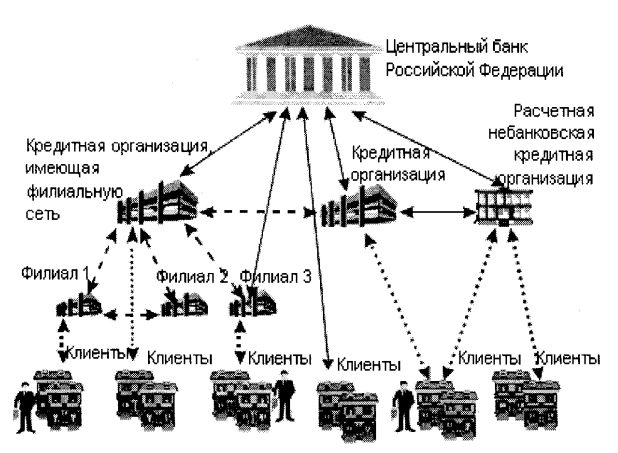

По состоянию на 01.01.04 г. банковский сектор Российской Федерации представлен в платежной системе России следующими участниками:

1172 учреждений Банка России (головные расчетно-кассовые центры (ГРКЦ), расчетно-кассовые центры (РКЦ), кассовые центры (КЦ);

1329 действующих кредитных организаций и 3219 их филиала.

Кроме того, расчетное обслуживание клиентов осуществляли более 6000 дополнительных офисов кредитных организаций. Помимо банковских структур участниками платежной системы России является вся совокупность частных экономических агентов, осуществляющих расчетно-кассовые операции: предприятия, организации, фирмы, бюджетные, общественные и другие учреждения, население (личный сектор экономики).

Рис. 1. Структура платежной системы России

Виды платежных систем

Современная организация платежных систем в большинстве развитых стран по основным потокам платежей, по их месту и соотношению в структуре оборота, по типологизации основных систем расчетов может быть классифицирована следующим образом:

Таблица 1

№ п/п |

Признак классификации |

Виды платежных систем |

1 |

Эффективная сумма перевода денег |

1.1. Оптовая (крупные суммы) |

1.2. Розничная (мелкие несрочные платежи) |

||

1.3. Независимая от суммы переводимых платежей |

||

2 |

Метод перевода денег (способ получения окончательного платежа) |

2.1. Валовой |

2.2. Клиринговый |

||

3 |

Время перевода денег |

3.1. В режиме реального времени |

3.2. Несколько часов |

||

3.3. День в день |

||

3.4. Несколько дней |

||

4 |

Способ предоставления в банк платежной инструкции. |

4.1. Кредитовый перевод |

4.2. Дебетовый перевод |

||

5 |

Степень подчиненности соответствующей системы (по иерархии) |

5.1. Централизованные системы расчетов |

5.2. Децентрализованные системы расчетов |

||

6 |

Условия приема участников в соответствующую систему расчетов |

6.1. С равными условиями приема |

6.2. С отбором участников по приоритетам |

Оптовые и розничные платежные системы

Ключевым различием между ними является фактор эффективной суммы платежа, т.е. когда риски и издержки платежа приемлемы для перевода той или иной суммы. Для крупных платежей по сравнению с мелкими более важна четкость и безошибочность всех процедур системы. При этом клиенты заинтересованы в максимально быстрой скорости, более сложны средства обеспечения безопасности. Повышенные системные требования определяют большие издержки и тарифы. Поэтому в понимании клиентов эффективным в такой системе может быть проведение только крупных платежей.

Как показывает мировая практика, в 90-х годах в межбанковских расчетах резко возрос объем крупных платежей. В этой связи для своевременности и безопасности расчетов в ряде стран с развитой рыночной экономикой были созданы специализированные системы перевода крупных сумм платежей. Сумма одного платежа, обрабатываемого такой системой, не подлежит ограничению и может составлять от миллиона до нескольких миллиардов долларов. Одним из основных требований, предъявляемых к системе перевода крупных сумм платежей, является ее способность обрабатывать платежи в течение одного рабочего дня. К данным платежным системам относят такие, как FEDWIRE (США), SIC (Швейцария), EAF (Германия), BOJ-NET (Япония) и др.

Оптовые платежные системы создаются или контролируются Центральными банками, строго регламентируются национальным законодательством, поскольку сбои в межбанковских расчетах могут парализовать всю экономику страны, нарушить ее экономическую безопасность. Оптовые платежные системы лишь в единичных случаях переходят национальные границы, например при использование системы SWIFT и TARGET. Во многих странах создана только одна оптовая платежная система. Поэтому в большинстве стран эти системы не конкурируют друг с другом.

Напротив, розничные платежные системы представлены в каждой экономически развитой стране в большом количестве. Они в меньшей степени регулируются законодательством и контролируются государством, в основном они принадлежат частным организациям (системы пластиковых карт, переводов без открытия счета, электронных денег и др.). Межбанковские расчеты розничных систем осуществляются через оптовые системы, что указывает на подчиненность розничных систем.

В Российской Федерации все существующие в настоящее время системы межбанковских расчетов не разграничиваются по размерам проводимых платежей. Одним из направлений совершенствования платежной системы РФ является создание системы перевода крупных сумм платежей на валовой основе в рамках расчетной сети Банка России. Функционирование данной системы должно опираться на действующую систему межрегиональных электронных платежей, которая должна быть дополнена новой компонентой: работать централизованно в рамках реального времени с открытием счетов каждому территориальному учреждению банка России в межрегиональном расчетном центре.

По методу перевода денежных средств или способу получения окончательного платежа различают системы расчетов на валовой основе (или брутто-расчеты) и системы расчетов на основе зачета взаимных встречных требований участников расчетов (клиринг или нетто-расчеты на чистой основе). Расчеты на валовой основе осуществляются очередными проводками по каждой отдельной операции без задержки и проводятся в полной сумме как по счету плательщика, так и по счету получателя платежа. Валовые расчеты присущи большинству национальных платежных систем, на валовой основе передает платежные документы системы межбанковских коммуникаций SWIFT. В Российской Федерации на валовой основе организована платежная система Банка России, как правило, строятся прямые расчеты между банками, внутрибанковские системы расчетов крупных российских банков.

Клиринговая система расчетов основана на проведении взаимозачетов. При данной системе равновеликие требования и обязательства участников расчетов взаимопогашаются, а по счетам проводится лишь сумма незачтенного сальдо. Клиринговый метод перевода средств используется в основном для проведения большого объема платежей на мелкие суммы. В Российской Федерации на базе взаимозачетов организована работа негосударственных клиринговых расчетных учреждений.

Платеж в клиринговых системах проводится индивидуально только по счетам клиентов. Расчеты между банками осуществляются одним платежом обычно один раз в день в виде сальдо входящих и исходящих платежей.

Платежи на валовой основе обычно проводятся индивидуально и сразу по получении платежных инструкций. Вследствие этого в системе валовых расчетов неплатежи будут обнаружены быстрее, чем в клиринговых, у участников будет больше времени, для принятия адекватных мер и в результате не будет запущен мультипликатор неплатежей. Поэтому считается, что валовые расчеты в меньшей степени подвержены системному риску, чем клиринговые.

В зависимости от времени перевода денег различные платежные системы проводят платежи:

в реальном времени (on-line);

за несколько часов в рамках многорейсовой системы расчетов;

день в день;

в течение нескольких дней.

Время проведения платежа можно понимать в широком смысле – от подач платежного документа в банк плательщика до представления плательщику и получателю выписки по счетам с проведенным платежом. Или в узком смысле – как время на проведение платежа по корреспондентским счетам банков без учета времени взаимодействия с клиентами. Как правило, в декларируемых платежными системами сроках проведения платежей время на формирование платежного документа, на отражение платежа в бухгалтерском учете плательщика и получателя остается за рамками этих сроков.

ЦБ РФ дает определение системе расчетов в рамках реального времени как системе расчетов, когда время, необходимое для проведения всех процедур по передаче банковской информации между кредитными организациями и ее проверка, будет измеряться секундами, когда момент списания средств со счета плательщика будет совпадать с моментом зачисления средств на счет получателя этих средств.1) Это возможно лишь при условии полной автоматизации всех организационных и бухгалтерских процедур при наличии соответствующей технической базы.

Некоторые российские банки уже сейчас проводят внутрибанковские платежи в реальном времени, используя системы с высочайшей степенью автоматизации и единые программно-технические средства. Так, снятие наличных в банкомате банка–эмитента сразу отражается по счету владельца банковской карты или, если плательщик и получатель обслуживаются в одном банке, то операционист сделает прямую проводку со счета плательщика на счет получателя сразу при представлении платежного поручения.

Скорость проведения платежа через нескольких участников системы ограничивается не только степенью автоматизации банковских систем, но и удаленностью друг от друга участников расчетов, пропускной способностью каналов связи и быстродействием их компьютеров. Например, система SWIFT, несмотря на ее передовые технологии, гарантирует проведение платежа не быстрее чем за 30 минут: платеж пройдет между банками разных регионов за 10 минут, еще столько же времени потребуется на проведение платежа в банках-участниках.

Расчеты день в день (ежедневные расчеты) – завершение расчета по всем принятым для расчета платежа в день валютирования. Платежи день в день проводятся в большинстве межрегиональных и международных платежных систем, созданных к началу 1990 гг.

В рамках многорейсовой системы расчетов Банка России существуют пять сеансов проведения платежей в течение дня. За один день платеж может пройти через цепочку хозяйственных связей четырех предприятий, если все они будут клиентами банка одного региона. Многорейсовая система Банка России является промежуточным этапом развития платежных технологий от платежей день в день к платежам в режиме реального времени.

Платежи за несколько дней в экономически развитых странах практически не сохранились. В то же время розничные платежи отстают в скорости от оптовых систем. Так, карточные платежные системы в реальном времени проводят только авторизацию, сам платеж осуществляется по счетам плательщика и получателя в течение нескольких дней.

В зависимости от способа предоставления клиентом в банк платежной инструкции различают платежные системы, использующие кредитовые переводы или использующие дебетовые переводы.

Глоссарий Банка международных расчетов (МБР)1) дает следующие определения кредитовому и дебетовому переводам. Кредитовый перевод осуществляется на основе подтвержденного плательщиком платежного поручения, инструктирующего ведущий счет плательщика банк, как перевести средства со счета плательщика на счет названного бенефициара. При дебетовом переводе инструменты дебетовых переводов (например, чеки), выданные и подтвержденные плательщиком, перенаправляются из банка бенефициара в банк плательщика и приводят к дебетованию счета плательщика.

Различия между дебетовыми и кредитовыми переводами заключается в порядке передачи в банк плательщика указания провести платеж: непосредственно от плательщика в его банк либо от плательщика, через получателя платежа и его банк в банк плательщика.

При кредитовом переводе платежа документы с акцептом плательщика напрямую поступают и хранятся в банке плательщика. В оптовых платежных системах используются преимущественно кредитовые переводы. Поскольку частые необоснованные списания крупных сумм со счетов плательщиков на основе указаний получателей платежа (для дебетовых переводов) могут привести к огромным потерям и банкротству платежных систем.

Дебетовый перевод дает больше гарантий получателю платежа, поскольку именно он формирует платежный документ и представляет его в банк (платежные требования, аккредитивы, чеки, инкассовые поручения). В то же время нельзя говорить о бесспорном удобстве получателя платежа, поскольку он, а не плательщик, несет на себе бремя общения с банком. Дебетовый перевод имеет более сложные процедуры, чем кредитовый, так как необходимо не только эффективно провести платеж от плательщика получателю, но и предварительно обеспечить быструю передачу платежного документа от получателя платежа в банк плательщика.

По иерархии, или степени подчинения различают системы централизованные, где каждая группа участников нижнего уровня устанавливает взаимоотношения с одним участником высокого уровня, а последние подчиняются единому центру, и децентрализованные, где отдельные связи между участниками могут устанавливаться независимо от всех остальных на горизонтальном уровне. К централизованной системе расчетов можно отнести систему расчетов Банка России. К децентрализованной системе относятся: система межбанковских расчетов посредством установления прямых корреспондентских отношений между кредитными организациями; клиринговая система межбанковских расчетов, внутрибанковская (межфилиальная система расчетов).

По условиям приема участников различают системы с равными требованиями и одинаковым доступом для всех участников, и системы, в которых устанавливаются ограничения для участников (в частности, по величине собственного капитала и объему платежей участника). Например, в расчетно-кассовых центрах Банка России всем кредитным организациям корреспондентские счета открываются на равных условиях, а в негосударственных клиринговых учреждениях участниками могут быть только крупные и стабильные кредитные организации.

Клиенты как пользователи платежных услуг требуют от банков наиболее эффективных способов проведения платежа: снижение издержек платежа; максимальное ускорение платежа, снижение рисков и комиссий за услугу. Этим требованиям в наибольшей степени отвечает следующее сочетание характеристик платежных систем:

оптовые (как более технологичные и безопасные);

валовые (как обеспечивающие быстрый расчет и меньшие риски);

реальное время платежа (как максимально быстрое);

кредитовый оборот (как наиболее простой и с меньшими издержками).

Такое сочетание характеристик платежных систем проявляется прежде всего в системах валовых расчетов Центральных банков в реальном времени.

Риски платежных систем

Платежная система представляет собой сложный механизм, который подвержен различного рода рискам. Эти риски могут принимать следующие формы:

кредитный риск: риск того, что контрагент в системе не рассчитается по своим финансовым обязательствам в системе в срок или в любое время в будущем;

риск нехватки ликвидности: риск того, что у контрагента в системе будет недостаточно средств для выполнения своих финансовых обязательств в системе в полной сумме в срок, хотя существует возможность, что он сможет сделать это в какой-то момент в будущем;

правовой риск: риск того, что слабая правовая база или правовая неопределенность вызовут или усугубят кредитный риск или риск нехватки ликвидности;

операционный риск: риск того, что операционные факторы, например, технические неисправности или операционные ошибки, вызовут или усугубят кредитный риск или риск нехватки ликвидности;

системный риск: риск того, что неспособность одного из участников выполнять свои обязательства или нарушения в функционировании самой платежной системы приведут к неспособности других участников системы вовремя выполнить свои обязательства. Это может стать причиной распространения проблем с ликвидностью и, в результате, поставить под угрозу стабильность всей системы или финансовых рынков.

Для обеспечения бесперебойности, безопасности и эффективности национальных платежных систем комитет по платежным и расчетным системам Банка международных расчетов (БМР) определил ключевые принципы, которые должны лежать в основе разработки и функционирования платежных систем в отдельных странах (Базель, Швейцария, январь 2001 г.). Указанные ключевые принципы специально выражены в общей форме, чтобы обеспечить их использование во всех странах в течение длительного времени. Они не являются инструкцией по разработке и функционированию каждой конкретной системы, но содержат ключевые характеристики, которым должны удовлетворять все системно значимые платежные системы. Платежная система считается системно значимой, если по причине недостаточной защиты от рисков сбой в системе может стать причиной возникновения или распространения сбоев у других участников системы или системных сбоев в финансовой сфере в более широком аспекте.

Суть ключевых принципов построения национальных платежных систем состоит в следующем:

Система должна иметь хорошо проработанную правовую базу в рамках всех применимых юрисдикций.

Правила и процедуры системы должны давать участникам четкое представление о влиянии системы на каждый из финансовых рисков, которые они несут в силу участия в системе.

Система должна иметь четко определенные процедуры управления кредитными рисками и ликвидными рисками, устанавливающие соответствующую ответственность оператора системы и участников и содержащие надлежащие стимулы для управления этими рисками и их сдерживания.

Система должна обеспечивать быстрый окончательный расчет в день валютирования, предпочтительно в течение дня или как минимум на конец дня.

Система, в которой осуществляется многосторонний неттинг, должна как минимум быть способна обеспечить своевременное завершение ежедневных расчетов в случае неспособности участника с крупнейшим отдельным расчетным обязательством произвести расчет.

Система должна обеспечивать высокую степень безопасности и операционной надежности и должна иметь запасные процедуры для своевременного завершения обработки данных за день.

Средства осуществления платежей, предлагаемые системой, должны быть практичными для пользователей и эффективными для экономики.

Система должна иметь объективные и публично объявленные критерии для участия, обеспечивающие, справедливый и открытый доступ.

Процедуры управления системой должны быть эффективными, подотчетными и транспарентными.

Кроме того, Комитетом по платежным и расчетным системам Банка международных расчетов определены обязанности Центральных банков по применению ключевых принципов:

Центральный банк должен четко определить свои цели в отношении платежных систем и должен обнародовать свою роль и основные виды политики применительно к системно значимым платежным системам

Центральный банк должен обеспечить соблюдение ключевых принципов системами, которыми он управляет.

Центральный банк должен осуществлять надзор за соблюдением ключевых принципов системами, которыми он не управляет, и должен иметь возможности для осуществления такого надзора

При обеспечении безопасности и эффективности платежных систем посредством ключевых принципов Центральный банк должен сотрудничать с другими Центральными банками и любыми другими соответствующими национальными или иностранными учреждениями.