3.2. Специфічні (сучасні-автоматизовані) методи фінансового контролінгу

На сучасному етапі розвитку інформаційних технологій та автоматизації практично усіх бізнес-процесів на підприємстві, важко уявити застосування фінансового контролінгу без специфічних комп'ютеризованих методів. їх можна ще назвати специфічними методами фінансового контролінгу.

Система збалансованих показників. Система збалансованих показників визначена Міжнародною корпорацією даних як міжфункціональна аналітика, що визначає, вимірює і аналізує стратегію бізнесу відповідно до основних показників.

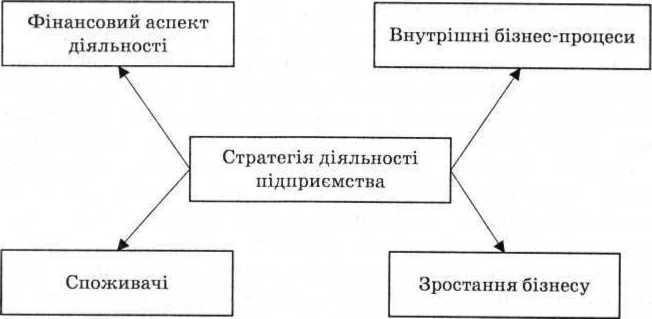

Найвідомішою є система збалансованих показників, розроблена Р. Капланом та Д. Нортоном, яка включає методологію для визначення фінансових і нефінансових показників. Це дає можливість підтримати швидкий обмін інформацією між працівниками, забезпечити процес оцінки і управління стратегічними цілями компанії на усіх щаблях структури підприємства. Система збалансованих показників є механізмом послідовного інформування персоналу про стратегічні плани підприємства та контролю за їх досягненням. Balanced Scorecard за Д. Нортоном та Р. Капланом охоплює чотири сфери на підприємстві (рис. 3).

Рис.

3.

Сфери оперування системи збалансованих

показників

Важливою перевагою у використані цього методу фінансового контролінгу є доповнення фінансових показників операційними, стратегічними і кількісними, які визначають майбутню продуктивність. Система Balanced Scorecard як інструмент реалізації стратегії компанії ставить у відповідність стратегію, місію, цілі і завдання підприємств згідно з повним набором нефінансових і фінансових показників. У системі збалансованих показників використовують як показники вже минулої діяльності, так і показники, які забезпечують теперішні результати. Підхід системи збалансованих показників включає аналіз внутрішніх бізнес-процесів, задоволення споживача, корпоративний розвиток і навчання, фінансові результати.

Основою методу Balanced Scorecard (системи збалансованих показників — СЗП) є мотивація працівників для досягнення мети. Останню відображають за допомогою кількісних показників. Застосування Balanced Scorecard на всіх рівнях організації дозволяє не лише відобразити фінансові, але й стратегічні досягнення.

Головним стимулом створення системи збалансованих показників була оптимізація управлінської функції на підприємстві та узгодження інтересів різних груп — акціонерів, споживачів, партнерів, кредиторів. Більше того, щоб реалізувати широку політику управління великим підприємством необхідною була комплексна система стратегічних цілей і ключових показників, а також добре організована і збалансована система стратегічного вимірювання.

За допомогою системи збалансованих показників можна визначити:

як клієнти оцінюють підприємство (модуль-клієнти);

які бізнес-процеси та напрямки діяльності можуть максимально забезпечити конкурентні переваги (модуль бізнес-процесів);

як покращити стан підприємства виходячи з внутрішнього аспекту діяльності (модуль-працівники);

яким є фінансовий стан підприємства та яка фінансова мета превалює сьогодні (фінансовий модуль).

Залежно від сфери та особливостей діяльності компаній підприємства можуть самостійно розширювати систему збалансованих показників. Цікавим є те, що на сьогодні сфера використання системи збалансованих показників не обмежена лише бізнес структурами, а поширюється й на неприбуткові організації та державні установи. З цього випливає, що розмір підприємства не відіграє визначної ролі в ефективності та результативності застосування системи збалансованих показників. Запровадження системи збалансованих показників сприяє визначенню чіткого напрямку діяльності підприємства, а графічна ілюстрація за допомогою стратегічних карт спростить процес інформування працівників усіх рівнів і структурних підрозділів щодо напрямку роботи.

Стратегічні карти є ще одним методом, який графічно відображає стратегічні та бізнес-плани. Багато хто уявляє їх як графічне зображення методу Balanced Scorecard. За допомогою певних вимірників стратегічні карти відображають стратегії підприємства так, щоб вони були зрозумілими. При застосуванні цього методу припускають, що підприємство розробило правильну концепцію бізнесу, але все ж таки ще є певні невідповідності між стратегією, необхідною кваліфікацією кадрів і набором заходів, що сприяють зростанню бізнесу та операційного прибутку. Хоча стратегічні карти є фактично наочним відображенням і групуванням даних, отриманих після застосування інпіих методів контролінгу, вони важливі у діяльності компанії та фінансовому контролінгу.

Стратегічні карти виглядають як суцільна схема, поділена на чотири частини: "фінанси", "ринок/клієнти", "бізнес-процеси", "персонал". Усі частини ілюстративно пов'язані між собою стрілками, які відображають прямий зв'язок між процесами на різних рівнях. Наприклад, збільшення доходу у фінансовій перспективі пов'язане з процесом охоплення цільового ринку, а підвищення іміджу в цільових регіонах у перспективі "ринок/клієнти" — з проведенням у перспективі "біз- нес-процеси" програми просування в цільових регіонах тощо. Круги та прямокутники у схемах ілюструють причинно-наслідкові зв'язки між цілями підприємства та показниками досягнення цих цілей. Круги відображають цілі підприємства у певній перспективі, а прямокутники — показники досягнення цілей.

Отже, на першому етапі побудови стратегічної карти визначають стратегічні цілі та показники Фінансової перспективи. Наприклад, якщо головним критерієм фінансової діяльності підприємства є збільшення валового прибутку, важливим буде збільшення доходу та прискорення оборотності товарних запасів.

Показниками досягнення цілей у перспективі "фінанси" є:

виручка від реалізації;

величина валового прибутку;

оборотність товарних запасів.

Другим кроком є визначення стратегічних цілей і показників перспективи "ринок/клієнти". У цій перспективі підприємство орієнтується на збільшення частки ринку та підвищення іміджу підприємства, що, відповідно, позитивно вплине на збільшення показника валового прибутку.

Цілі та показники перспективи "ринок/клієнти":

охоплення цільового ринку;

приріст продажу на цільових ринках;

популярність, рейтинг марки.

Третім етапом є визначення стратегічних цілей і показників перспективи "бізнес-процеси". З метою реалізації поставлених перед підприємством цілей у фінансовій і ринковій перспективі, необхідними є зміни в бізнес-процесах самої компанії. Першим кроком у збільшенні валового прибутку в межах фірми є перехід на нову систему роботи з посередниками, які забезпечують доставку товару клієнтам. Другим — запровадження програми просування продукції на цільових ринках. Опосередкованими, проте тісно пов'язаними з цими домінантними змінами в процесах, є також: планування виробництва під замовлення, створення нової системи руху товару та активна реклама продукції компанії.

Показники досягнення цілей у перспективі "бізнес-процеси":

виконання замовлення точно в строк;

охоплення цільового ринку;

популярність рейтинг марки;

приріст продажу на цільових ринках.

Останнім кроком є визначення стратегічних цілей і показників досягнення цих цілей у перспективі "персонал". Досягнення найвищої цілі підприємства, а саме забезпечення зростання валового прибутку, залежить перш за все від роботи працівників компанії. А тому підприємство має періодично проводити тренінги та навчання персоналу для підвищення кваліфікації, залучати працівників до участі у спеціалізованих виставках, покращувати умови праці, а саме застосовувати у процесі діяльності нові технології (автоматизовані системи прийняття управлінських рішень, обліку, аналізу), нові станки та верстати.

До показників перспективи "персонал" належать:

витрати на навчання;

індекс задоволення навчанням;

показник ритмічності діяльності виробництва;

приріст продажу в цільових регіонах;

популярність, рейтинг марки.

До цілей перспективи "персонал" належать: створення відділу маркетингу, навчання та підвищення кваліфікації працівників відділів виробництва та продажів, удосконалення системи планування та обліку, реорганізація інфраструктури та основної технології управління виробництвом та продажами. Орієнтація на перераховані фактори допоможе налагодити швидку та оперативну співпрацю з клієнтами, розширити частку підприємства на цільовому ринку та досягти основної фінансової мети підприємства на цьому етапі діяльності.

Враховуючи, що система збалансованих показників охоплює такі аспекти функціонування фінансового контролінгу, як: центри відповідальності, фінанси та стратегію, можна стверджувати, що він є методом фінансового контролінгу.

АВС-аналіз. Система розподілу загальних витрат АВС— функціонально-вартісний аналіз, метод визначення вартості), яка є методом акумулювання витрат на виготовлення товарів чи послуг. Цей метод часто використовують як інструмент планування та контролю, та, що найголовніше, як інструмент аналізу нарощування ринкової вартості фірми. Він визначає та агрегує загальні витрати, а потім розподіляє їх за допомогою різних ключів. Метод АВС дозволяє розподілити різні компоненти загальних витрат на базі попередньо вибраного ключа. Як і метод системи збалансованих показників, систему розподілу загальних витрат широко застосовують у США та й в усьому світі.

Система розподілу загальних витрат є методом перенесення витрат підприємства на ресурси, на собівартість його продуктів чи послуг, під час якого враховують процеси чи стадії виробництва даного продукту. Традиційно непрямі витрати відносили еквівалентно на всі продукти, що виробляють на певному підприємстві, але очевидно різні продукти потребують різного рівня непрямих витрат. Так, під час виробництва товару А його можна більше часу обробляти на певному надсучасному та дорогому обладнанні, а товар В — на дешевому та старому, але оскільки кількість прямих витрат на працю та матеріали є однаковою, різниця у вартості через більше використання певного обладнання може бути не виявлена, якщо до собівартості всіх продуктів додавати той самий відсоток непрямих витрат. Отже, якщо під час виробництва різноманітних продуктів існують спільні (непрямі) витрати, виникає загроза того, що один продукт буде субсидіювати інший, а традиційна система визначення собівартості неадекватно відображатиме справжні витрати на продукти. Очевидно, менеджмент за таких умов керуватиметься у своїх рішеннях ненадійною інформацією.

При АВС-аналізі застосовують кількісні методи. Переваги використання таких методів в контексті АВС-методу полягає в тому, що витрати не просто розподіляють за процесами, продукцією чи сегментами прибутковості, використовуючи фактори моніторингу. Більше того, в результаті добутку кількості процесів на їх ціну, можна визначити не лише вартість спожитих ресурсів, а й вартість запасів. Ця методологія є базою для менеджменту, що ґрунтується на видах діяльності. АВС дозволяє визначити зайву кількість загальновиробничих витрат у структурі об'єктів витрат, а тому загальновиробничими витратами можна керувати ефективніше.

За допомогою АВС-методу з'ясовують вартість окремих циклів виробництва, а далі переносять ці витрати на собівартість кожного продукту у тій мірі, в якій цей продукт потребує певного циклу. АВС-метод часто використовують як інструмент планування та контролю. Цей метод надає інформацію про активи, що створюють вартість підприємства, дозволяє працівникам відмовитися від елементів, які заважають досягненню мети, звертає увагу на нефінансові показники діяльності, припускає збільшення продуктивності і зменшує тривалість циклів виробництва. Застосування АВС-аналізу в фінансовому контролінгу дає змогу отримати чітку фінансову інформацію від різних центрів відповідальності, а отже, оперативно акумулювати важливі для прийняття управлінських рішень дані.

Теорія обмежень. Метою наступного методу, методу обмежень є максимізація операційного доходу підприємства, враховуючи наявні обмеження, яких підприємство не може уникнути у процесі виробництва. Теорія обмежень є, фактично, філософією управління, яка ґрунтується на думці, що як і в ланцюгу, в будь-якій організації та на будь-якому підприємстві є певна ланка (слабке місце), яка гальмує процес досягнення основної мети діяльності суб'єкта господарювання. Для уникнення такої проблеми необхідно вчасно виявити та скоригувати слабку ланку. Цей метод є досить важливим в управлінні підприємством.

Сутність і простота теорії обмежень полягають у тому, що є обмежена кількість факторів, які могли б спричинити обмеження в процесі виробництва запланованої кількості продукції. І будь-який із цих факторів обов'язково належатиме до одного з двох типів: обмеження в потужностях чи обмеження в логіці управління. При цьому, більшість факторів належать саме до другого типу, а значить їх можна позбутися, просто змінивши логіку побудови певного процесу або кількох процесів.

Знайти обмеження системи. Спершу виявляють небажані явища (симптоми проблем) в роботі виробництва. Далі будують карту операційного потоку. На неї наносять послідовність операцій від постачання сировини до випуску готового продукту і оцінюють продуктивність кожного етапу. Визначають ланку з найнижчою продуктивністю. "Вузьке місце" можна впізнати за найбільшою кількістю проблем — скарг, збоїв роботи — і за значним обсягом незавершеної роботи.

Збільшити пропускну спроможність "вузького місця". Оперативні дії з підвищення пропускної спроможності можуть, наприклад, звільнити "вузьке місце" від виконання завдань, які можна передати на інші ділянки, і, звичайно, гарантовано забезпечити його роботою. Адже втрата робочого часу у "вузькому місці" означає непоправну втрату доходу всієї системи. Крім того, "вузьке місце" необхідно захистити від можливого простою (якщо ділянка "вище за течією" не зможе вчасно забезпечити його сировиною), створивши резерв роботи.

Підпорядкувати роботу решти частин системи до ритму роботи ділянки, яка гальмує виробництво. Розмір партій деталей, а також ритм їх подачі визначити виходячи з потреб "вузького місця".

Зменшити обмеження системи. Збільшити потужності, а відповідно, і пропускну спроможність "вузького місця", встановивши наприклад, додаткове устаткування. А також продовжувати підвищувати ефективність шляхом боротьби із втратами, оптимізації технічного процесу, перерозподіляючи роботи в системі так, щоб знизити навантаження на "вузьке місце".

Повернутися до кроку 1. Якщо ділянка, яку аналізували, перестала бути "вузьким місцем" — запустити процес спочатку і шукати нові проблеми. Ліквідувати їх, постійно піднімаючи тим самим систему на новий рівень продуктивності.

До недоліків теорії можна віднести недостатній акцент на інновації, їх впровадження та розробку. З одного боку, наприклад, можна безперервно вдосконалювати дециметрове телебачення, коли японські компанії вже опрацювали сантиметровий стандарт роботи і напрацьовують систему передачі зображення на міліметровому стандарті. Інновації потрібно не лише впроваджувати, а й розробляти — це затратний процес, але саме втілення інновацій дозволяє робити прориви, які, у свою чергу, приносять хороший економічний результат для компанії. З іншого боку, в кожного продукту є свій життєвий цикл і потрібно правильно оцінити, на якому етапі свого життя перебуває продукт, перш ніж знову і знову шукати слабкі ланки в процесі виробництва і реалізації продукту. Оскільки пошук нових обмежень не принесе бажаного фінансового результату

можливо настав час відмовитися від цього продукту і слід запроваджувати наступний. Загалом, за умов слушного використання, теорія обмежень здатна помітно оптимізувати будь-який процес: чи це виробництво продукції, чи надання послуг

найважливіше правильно застосувати теорію у своїй галузі.

Теорія обмежень дозволяє збільшувати вартість протягом усього виробничого процесу і одночасно зменшувати розмір інвестування коштів та операційних витрат. Більше того, оскільки в ринкових умовах виникнення небажаних обмежень може спричинити втрату певної ніші, метод обмежень повинен бути чи не найважливішим методом управління.

Метод Six Sigma. З отриманням Україною статусу країни з ринковою економікою та після підписання угоди про членство в Світовій організації торгівлі, перед вітчизняними підприємствами відкрилися нові перспективи виходу на міжнародні ринки. Великого значення в досягненні відповідного рівня на світовому ринку набуває стандартизація якості продукції. Для підняття конкурентоспроможності українських підприємств застосовують міжнародні стандарти як у виробництві, так і у сфері надання послуг. Вже давно відомими на ринку є стандарти ISO 9001. Проте не лише ці стандарти є визначниками якості продукції. Для іноземного інвестора та партнера важливим кроком до довготривалих ділових стосунків є системи контролю за дотриманням відповідного рівня якості, саме того, який би відповідав стандартам ISO 9001.

До такої системи забезпечення якості продукції належить система Six Sigma. є системою досягнення, підтримки та максимізації успіху бізнес-процесів на основі зменшення дефектів у виробництві продукції чи наданні послуг. Вона також є певною методологією управління якістю: в основі цієї системи лежать розуміння потреб споживача, чітке використання даних, а також статистично-аналітичні методи. Система Six Sigma ґрунтується на чіткому розумінні потреб споживача, зокрема, їх вимог щодо якості та швидкості виконання замовлення. Головна мета системи управління якістю полягає в досягненні максимального рівня відповідності продукції очікуванням покупців.

Основна ідея застосування цієї системи така. Якщо можна виміряти кількість дефектів у процесі виробництва чи надання послуг, то можна систематично визначити, що саме спричиняє такі відхилення і як їх позбутися — "забрати ложку дьогтю з бочки меду". Більш того, існування системи Six Sigma на підприємстві дозволяє збалансувати трикутник "відповідальність — зобов'язання — співпраця". З цього випливає, що існує чітке розмежування обов'язків між підлеглими; визначення центрів відповідальності тощо. Першочерговими призначеннями системи є підвищення якості та скорочення рівня дефектів на виробництві. Six Sigma відстежує та слідкує за такими важливим елементами, як: якість продукції (найважливіший атрибут клієнта), дефект (неможливість вчасно доставити замовлений товар), можливість виробничого процесу (скільки товару можна отримати при такому виробництві), варіація (що бачить і відчуває клієнт), стабільність операції (забезпечення заздалегідь передбачених потреб покупців). Цей метод ґрунтується на п'ятьох фазах: виявити, виміряти, проаналізувати, вдосконалити (виправити), проконтролювати.

Першим кроком при застосуванні системи Six Sigma, є виявлення проблеми і звуження її масштабів так, щоб вимірювати цільові показники можна було за кілька місяців, тобто як найшвидше. Після цього створюють спеціальну групу спеціалістів, яка розглядає ситуацію в деталях та розробляє відповідні рекомендації. На другому етапі проводять збір даних та підготовку до загального аналізу по всьому підприємству. При цьому застосовують діаграму Парето, на якій можна виявити (ідентифікувати) 20 % факторів, що спричиняють 80 % проблем. Після документації та реєстрації процесу, починається аналіз. Спершу визначають область, де працівники не виконують функції згідно з інструкціям, або ж визначають ті моменти, де співробітникам не вдається забезпечити належний контроль виконання роботи.

Система Six Sigma сприяє зниженню відхилень у процесах і збільшує можливості підприємства, покращує стабільність і сприяє створенню дизайну інших систем-складових виробництва для підтримки цілей підприємства. Застосування такої системи визначає ті фактори, які важливі для забезпечення якості продукції та задоволення потреб клієнта.

Метод Due Dilligence. Незважаючи на різноманіття вже зазначених нами методів контролінгу, мало уваги сьогодні в управлінні підприємством приділяють такому з них, як Due Dilligence (наближено можна перекласти як "всебічне дослідження вірогідності наданої інформації"). В Німеччині станом на 2007 р. цей метод став поширеним та популярним.

Головною метою цього методу контролінгу є відстеження діяльності окремих центрів відповідальності. За допомогою методу Due Dilligence можна забезпечити тісний зв'язок між материнською та дочірньою компанією. Більше того, такий зв'язок буде відображати будь-які найменші зміни в структурі підприємства, починаючи зі зміни фінансових показників, і закінчуючи зміною кадрів в певному підрозділі та вплив цих змін на діяльність усього підприємства. Результати на базі цього методу групують в один контрольний список. На підприємстві за допомогою методу Due Dilligence акумулюють інформацію про те, хто виконує те чи інше завдання, та яку роль у досягненні бажаного результату виконує конкретна особа. Тобто, фактично цей метод фінансового контролінгу забезпечує чітке формування такої складової останнього як центри відповідальності. Метод Due Dilligence також дає можливість акумулювати інформацію, забезпечуючи прийняття оптимального управлінського рішення, враховуючи як інтереси материнської компанії, так і її дочірніх установ. Більше того, цей метод забезпечує уникнення ризиків надання неповної чи недосконалої інформації.

Саме такі завдання, як виявлення та оцінка ризиків діяльності підприємства, слугували мотиваційним чинником у використанні Due Dilligence методу та запровадженні аналогічного програмного забезпечення на підприємствах. Метою методу є також виявлення ризиків і подальша гармонізація усіх процесів діяльності із врахуванням уже виявленої загрози. До завдань цього методу належить оцінка вартості власного капіталу як важливого елемента забезпечення стійкості підприємства у майбутньому. Місія методу Due Dilligence прямо відображає місію самого контролінгу на підприємстві та тісно переплітається з завданнями фінансового менеджменту і маркетингу. Так, зокрема, одним із завдань методу Due Dilligence є визначення зв'язку підприємства з зовнішнім середовищем (оцінка руху грошових коштів). Іншим прикладом є надання інформації про вподобання споживачів та ситуацію на ринку збуту, що частково перегукується з завданнями маркетингу тощо.

Due Dilligence є комплексним аналізом всіх взаємозв'язків всередині компанії та її взаємодії із зовнішнім середовищем. До етапів проведення Due Dilligence можна віднести: фінансовий аналіз, податковий аналіз, аналіз юридичної сторони діяльності компанії, а з посиленням рівня екологічної відповідальності підприємств, також аналіз взаємодії компанії з навколишнім середовищем. Застосування методу Due Dilligence проводять на основі показників минулої діяльності фірми..

Окрім уже зазначеного вище, Due Dilligence займається: перевіркою структури бізнесу (яка форма власності, яка ієрархічна побудова, та які зміни потрібно внести, щоб вивести компанію на ринок); аналізом фінансового стану компанії (аналіз фінансових звітів за минулі періоди та аналіз активів на сьогодні); перевіркою репутації власників, керівників та топ-менеджерів фірми (включаючи аналіз кар'єрної історії всіх головних гравців цього бізнесу); оцінкою майбутніх можливостей (оцінка слабких сторін в коротко- і середньостроковому та стратегія зростання прибутку в довгостроковому періоді); оцінкою ризику; аналізом бізнес-плану (на скільки він реалістичний, на скільки він підкріплений матеріально, і на скільки в ньому відображений потенціал усієї діяльності).

Враховуючи те, що Due Dilligence є фактично всебічною оцінкою діяльності підприємства, такий метод фінансового контролінгу можна використовувати тоді, коли підприємство виходить на ринок з новим інноваційним продуктом або ж входить в певну вузькоспеціалізовану нішу.

Лекція 4. Сутність та зміст економічного та фінансового контролю

4.1. Суть, завдання, функції та зміст економічного контролю в Україні.

4.2. Економічний контроль у системі наук.

4.3. Класифікація організаційних форм економічного контролю в Україні.

4.4. Види економічного контролю та їх зміст.

4.5. Зміст фінансового контролю, його цілі і завдання

4.6. Метод фінансового контролю.