8.5. Финансовые планы службы

Финансирование информационно-консультационной деятельности представляет собой один из важнейших элементов работы службы, от которого часто в определяющей мере зависит успех ее функционирования и развития. Именно поэтому особое значение приобретает внимательное отношение со стороны самой ИКС к рациональному планированию затрат и поступлений, а также к организации финансовой деятельности службы.

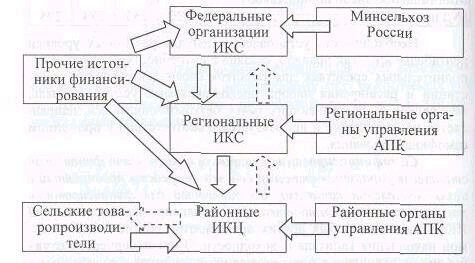

Планированию подлежит как текущая финансовая деятельность, так и инвестиционная. В обоих случаях планируются как поступления, так и расходы службы. Агрегированная схема движения финансовых потоков в системе информационно-консультационной службы представлена на рис. 8.2.

Рис. 8.2. Направления основных финансовых потоков в информационно-консультационной службе

Здесь же мы ограничимся лишь построением финансовых планов (бюджетов) текущей деятельности службы, не рассматривая процесс первоначального создания службы.

Финансовые планы разрабатываются как для отдельных мероприятий, которые периодически проводятся службой, так и по текущей деятельности службы в целом на определенный временной период (например, в форме годового бюджета).

Годовой бюджет службы любого уровня и любой формы организации (модели) состоит из приходной (по источникам финансирования) и расходной (по статьям затрат) частей. На различных уровнях (районный, региональный, федеральный) бюджеты различаются как по источникам, так и по составу затрат.

На районном уровне основные виды расходов включают:

содержание штата консультантов и сотрудников, оборудования и аренда помещений;

приобретение информации и инструментария (программное обеспечение, базы данных, литература, расходные материалы и пр.);

приглашение консультантов в район со стороны (для сложных случаев);

проведение мероприятий (полевые дни, обучающие семинары и пр.);

консультации с выездом в хозяйства;

издание и распространение информационных листков, бюллетеней и пр.;

оплата лабораторных исследований.

Основными источниками финансирования информационно-консультационной деятельности на районном уровне являются:

местный (районный, муниципальный) бюджет в виде отдельной строки в бюджете районного управления сельского хозяйства;

региональный (областной, краевой, республиканский) бюджет в виде строки в бюджете соответствующего регионального органа управления АПК (департамент, министерство);

поступления от клиентов (товаропроизводителей) в форме платы за информационно-консультационные услуги, приобретение разработок и изданий службы.

Агрегированный примерный бюджет информационно-консультационной службы районного уровня с распределением возмещения затрат из основных возможных источников финансирования представлен в табл. 8.6.

Таблица 8.6

|

|||||

№ |

Статьи затрат |

Сумма |

Источник средств, % |

||

Районный бюджет |

Региональный бюджет |

Сельхозтоваропроизводители |

|||

1 |

2 |

3 |

4 |

5 |

6 |

1 |

Содержание штата, оборудования и помещений |

|

|

|

|

1.1 |

Оплата труда с начислениями |

200000 |

50 |

|

50 |

1.2 |

Коммунальные услуги и арендная плата |

40000 |

100 |

|

|

1.3 |

Содержание автотранспорта |

50000 |

100 |

|

|

1.4 |

Канцелярские и расходные материалы |

25000 |

25 |

15 |

60 |

1.5 |

Междугородные переговоры и телекоммуникационные услуги |

25000 |

25 |

65 |

10 |

1.6 |

Командировочные расходы |

40000 |

25 |

45 |

30 |

Продолжение таблицы 8.6

1 |

2 |

3 |

4 |

5 |

6 |

1.7 |

Амортизационные отчисления |

100000 |

40 |

60 |

|

1.8 |

Прочие прямые и непредвиденные затраты |

20000 |

33,3 |

33,4 |

33,3 |

1.9 |

Системно-техническое обслуживание |

40000 |

20 |

60 |

20 |

|

И Т 0 Г 0 п. 1 |

540000 |

|

|

|

2 |

Приобретение информации и инструментария |

50000 |

20 |

40 |

40 |

3 |

Приглашение консультантов со стороны |

20000 |

|

25 |

75 |

4 |

Выполнение лабораторных исследований |

20000 |

|

|

100 |

5 |

Проведение мероприятий |

80000 |

10 |

65 |

25 |

6 |

Издание и распространение информационных листков |

10000 |

10 |

|

90 |

|

ВСЕГО |

720000 |

39,7 |

28,6 |

31,7 |

Отдельные поступления для районной службы одновременно являются расходами региональной. Например, часть телекоммуникационных услуг (Интернет и т.д.) оплачиваются региональной службой.

На региональном уровне основные виды расходов включают:

содержание штата консультантов и специалистов узкого профиля, оборудования и аренда помещений;

приобретение, обработка и распространение информации и инструментария (программное обеспечение, базы данных, литература и пр.);

участие в разработке и актуализации баз данных и программных средств, их привязка к условиям региона;

приглашение консультантов в регион со стороны (для сложных случаев);

выполнение сложных расчетов по заказам товаропроизводителей (бизнес-планы инвестиционных проектов, программы перспективного развития предприятий и т.п.);

проведение мероприятий на региональном и межрайонном уровне (научно-практические конференции, выставки, демонстрации, обучающие программы и пр.);

консультации региональных специалистов узкого профиля с выездом в хозяйства;

издание и распространение информационных бюллетеней, справочников и пр.;

оплата прикладных научных исследований по заказам районных служб и клиентов, лабораторных анализов.

Финансирование информационно-консультационной деятельности на региональном уровне осуществляется с помощью следующих основных источников:

региональный бюджет (отдельная строка в бюджете регионального органа управления АПК);

федеральный бюджет через бюджет Минсельхоза России;

поступления от товаропроизводителей в форме платы за информационно-консультационные услуги (оказываемыми специалистами узкого профиля), приобретение разработок и изданий, участие в обучающих и других мероприятиях региональной службы;

прочие источники (международные проекты, гранты, спонсоры и т.п.).

Примерный бюджет информационно-консультационной службы регионального уровня представлен в табл. 8.7.

Таблица 8.7

Примерный бюджет региональной ИКС, руб.

№ |

Статьи затрат |

Сумма |

Источник средств, % |

|||

Региональный бюджет |

Федеральный бюджет |

Товаропроизводители |

Прочие источники |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1 |

Содержание штата, оборудования и помещении |

|

|

|

|

|

1.1 |

Оплата труда с начислениями |

500000 |

90 |

|

|

10 |

1.2 |

Коммунальные услуги и арендная плата |

70000 |

100 |

|

|

|

1.3 |

Содержание автотранспорта |

90000 |

100 |

|

|

|

1.4 |

Канцелярские и расходные материалы |

40000 |

80 |

|

20 |

|

1.5 |

Междугородные переговоры и телекоммуникационные услуги |

40000 |

80 |

10 |

10 |

|

1.6 |

Командировочные расходы |

60000 |

60 |

10 |

10 |

20 |

1.7 |

Амортизационные отчисления |

200000 |

40 |

60 |

|

|

1.8 |

Прочие прямые и непредвиденные затраты |

40000 |

50 |

25 |

25 |

|

1.9 |

Системно-техническое обслуживание |

80000 |

50 |

30 |

20 |

|

Продолжение таблицы 8.7

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

И Т 0 Г 0 п. 1 |

1120000 |

|

|

|

|

2 |

Приобретение и распространение информации и инструментария |

250000 |

40 |

10 |

35 |

15 |

3 |

Участие в разработке, адаптации и актуализации баз данных |

100000 |

70 |

10 |

10 |

10 |

4 |

Приглашение консультантов со стороны |

80000 |

15 |

10 |

50 |

25 |

5 |

Проведение мероприятий |

200000 |

65 |

10 |

15 |

10 |

6 |

Выполнение сложных расчетов по заказам товаропроизводителей в дополнение к обычным консультациям |

250000 |

|

|

100 |

|

7 |

Выездные консультации |

50000 |

10 |

|

90 |

|

8 |

Издание и распространение информационных материалов |

100000 |

50 |

|

30 |

20 |

9 |

Оплата прикладных научных исследований и лабораторных анализов по заказам районных служб и клиентов |

400000 |

30 |

|

60 |

10 |

|

В С Е Г О |

2550000 |

52,4 |

8,9 |

30,5 |

8,2 |

Настоящий бюджет носит примерный характер и должен корректироваться в соответствии с конкретными условиями региона при возникновении дополнительных источников финансирования и статей расходов, а также при изменении их размеров.

На федеральном уровне (табл. 8.8) информационно-консультационная служба, особенно в стадии становления, финансируется в основном из федерального бюджета, иногда за счет прочих источников (например, международные фонды и программы). Бюджет корректируется ежегодно по мере развития материально-технической базы службы, расширения набора и увеличения количества оказываемых услуг, появления новых источников финансирования и т.д.

Таблица 8.8

Примерный бюджет федеральной ИКС

№ |

Статьи затрат |

Сумма, тыс. руб. |

Удельный вес в % к итогу |

1 |

Содержание штата, оборудования и помещений |

|

|

1.1 |

Оплата труда с отчислениями |

1500 |

17,8 |

1.2 |

Коммунальные услуги и арендная плата |

100 |

1,2 |

1.3 |

Содержание автотранспорта |

100 |

1,2 |

1.4 |

Канцелярские и расходные материалы |

60 |

0,7 |

1.5 |

Междугородные переговоры и телекоммуникационные услуги |

100 |

1,2 |

1.6 |

Почтовые расходы |

50 |

0,6 |

1.7 |

Командировочные расходы |

200 |

2,4 |

1.8 |

Амортизационные отчисления |

400 |

4,7 |

1.9 |

Прочие прямые и непредвиденные затраты |

100 |

1,2 |

1.10 |

Системно-техническое обслуживание |

200 |

2,4 |

|

И Т 0 Г 0 п. 1 |

2810 |

33,3 |

2 |

Подписка, специальная литература |

30 |

0,4 |

3 |

Аудит |

200 |

2,4 |

4 |

Проведение конференций, семинаров; представительские расходы |

1000 |

11,9 |

5 |

Финансирование разработки баз данных |

800 |

9,5 |

6 |

Финансирование разработки прикладного программного обеспечения ИКС |

1500 |

17,8 |

7 |

Финансирование разработки организационно-методического обеспечения ИКС |

1200 |

14,2 |

8 |

Финансирование информационно-справочного обеспечения ИКС |

700 |

8,3 |

9 |

Финансирование обучения кадров |

3000 |

35,6 |

|

ВСЕГО |

8430 |

100,0 |

Все приведенные примеры бюджетов представлены в агрегированном виде без детализации. Расчет потребностей службы по некоторым расходным статьям не представляет большой сложности. Например, для определения размера таких статей, как оплата труда штатных сотрудников, коммунальные платежи, плата за аренду помещений и т.п., как правило, имеется вся необходимая исходная информация, а сами расчеты не требуют сложных вычислений. С другой стороны, отдельные статьи бюджета (издательская деятельность, проведение обучающих и других мероприятий) требуют дополнительных расчетов и специфической информации. Для расшифровки таких затрат разрабатывают отдельные бюджеты, а затем уже из них формируют комплексные статьи годового бюджета службы.

Рассмотрим формирование бюджета 3-дневного обучающего семинара для специалистов хозяйств по использованию программного комплекса «Расчет оптимальных рационов кормления сельскохозяйственных животных», который планирует провести районная служба в районном центре.

Допустим, предполагается участие 15 специалистов, 10 из которых прибудут из отдаленных хозяйств (т.е. им требуется обеспечить проживание и полный пансион), а 5 – из близлежащих хозяйств (т.е. им не нужна гостиница, завтраки и ужины, но требуется оплата ежедневного проезда в районный центр и обратно).

Семинар проводят 2 преподавателя в течение 3 дней по 8 часов. При этом лекции (всего 6 час.) читаются всем слушателям, а практические занятия в компьютерных классах проводятся по подгруппам. Для проведения семинара служба арендует аудитории и компьютерные классы в районной школе. Для организации и проведения семинара, кроме преподавателей необходим организатор и один технический сотрудник.

Подробная исходная информация о семинаре представлена в табл. 8.9 и 8.10.

Таблица 8.9

Объем потребности в ресурсах для семинара

Вид потребности |

Количество |

Затраты труда |

|

Подготовительные работы – в всего, чел.-дней |

2 |

в том числе: организатора |

2 |

технического персонала |

0 |

Лекции, чел.-час. |

6 |

Практические занятия (18 час. 2 подгруппы), чел.-час. |

36 |

Подведение итогов – всего, чел.-дней |

2 |

в том числе: организатора |

1 |

технического персонала |

1 |

Аренда или амортизация |

|

Помещения, дней |

3 |

Компьютеров, машино-час |

270 |

Копировальной техники, листов |

150 |

Автомобиля, дней |

4 |

Программного продукта, % от стоимости |

20 |

Другие общесеминарские затраты |

|

Картридж для копировальной техники, % от стоимости |

10 |

Картридж для принтера, % от стоимости |

5 |

Бумага, пачка (упаковка) |

1 |

Фломастеры, шт. |

4 |

Большой блокнот (Flip-chart), шт. |

2 |

ГСМ, л |

20 |

Питание преподавателей, чел.-дней |

6 |

Переменные затраты |

|

Блокноты, шт. |

15 |

Ручки, шт. |

15 |

Папки, шт. |

15 |

Дискеты, шт. |

15 |

Для слушателей из отдаленных районов: |

|

проживание, чел.-дней. |

30 |

питание (завтрак + обед + ужин + кофе), дней |

15 |

проезд (только туда и обратно), раз |

20 |

Для слушателей из близлежащих районов: |

|

питание (обед + кофе), дней |

15 |

проезд (туда и обратно каждый день), раз |

30 |

Таблица 8.10

Расценки, цены на ресурсы

Наименование |

Значение |

Оплата труда |

|

Преподавателей, руб./час |

100 |

Организатора, руб./день |

300 |

Технического персонала, руб./день |

200 |

Аренда или амортизация |

|

Помещения, руб./день |

90 |

Компьютеров, руб./машино-час |

10 |

Копировальной техники (в расчете на 10 тыс. копий), руб. |

25000 |

Автомобиля, руб./день |

200 |

Программного продукта, руб. |

5000 |

Канцелярские товары и расходные материалы |

|

Картридж для копировальной техники, руб./шт. |

1500 |

Картридж для принтера, руб./шт. |

900 |

Бумага, руб./пачка |

120 |

Фломастеры, руб./шт. |

15 |

Большой блокнот (Flip-chart), руб./шт. |

150 |

Блокноты, руб./шт. |

15 |

Ручки, руб./шт. |

10 |

Папки, руб./шт. |

25 |

Дискеты, руб./шт. |

15 |

Проживание, руб./чел.-день |

150 |

Питание |

|

Завтрак, руб./раз |

25 |

Обед, руб./раз |

40 |

Ужин, руб./раз |

35 |

Кофе (2 перерыва в день) , руб./день |

20 |

Проезд |

|

В среднем для слушателей из отдаленных районов, руб./билет |

40 |

В среднем для слушателей из близлежащих районов, руб./билет |

15 |

ГСМ, руб./л |

11 |

Непредвиденные расходы, % от затрат всего |

5 |

На основе исходной информации проводятся необходимые расчеты, и строится бюджет мероприятия (табл. 8.11). В бюджете отражаются не только статьи затрат и их размеры, но и предполагаемые источники их покрытия. Это необходимо для того, чтобы заранее запланировать отвлечение необходимых средств из бюджета самой службы, а также сделать соответствующие запросы ни другим возможным источникам.

Кроме того, желательно рассчитать какую плату следует установить для каждой группы участников в расчете на 1 человека с тем, чтобы заблаговременно проинформировать хозяйства и получить их согласие. При рассылке информационных писем потенциальным участникам к ним следует приложить подготовленный бюджет с пояснениями. Это обеспечит соблюдение принципа открытости и обоснованности формирования цены за участие в семинаре и снимет возможные вопросы у клиентов.