294 Загальні функції менеджменту

(поточні активи, нерозподілений прибуток) та виходять за її межі (оплата витрат, сплата податків).

Фінансовий контроль передбачає:

— оцінювання ефективності використання фірмою своїх ресурсів, рівня прибутковості та рентабельності окремих видів діяльності та фірми загалом;

— оцінювання платоспроможності фірми, її фінансової стійкості, яка визначається величиною накопичуваних протягом певного періоду власних фінансових ресурсів;

— визначення межі, до якої фірма може здійснювати фінансування за рахунок позичкових коштів.

Фінансовий контроль підприємства базується на бюджетній системі, що складається з бюджетів і процедури бюджетного контролю. Це дає змогу визначити використання фінансових коштів відповідно до складеного бюджету.

Основними інструментами фінансового контролю є: бюджетний контроль, фінансовий аналіз, контролінг, аудит.

Бюджетний контроль — аналітичний інструмент, який передбачає: зіставлення реальних результатів із плановими, відображеними у бюджеті; аналіз розбіжностей; інформування керівництва про результати аналізу; розроблення рекомендацій щодо регулюючих заходів; оцінювання результатів роботи керівників, відповідальних за різні бюджети.

Він забезпечує менеджерів достовірною інформацією про використання фінансових ресурсів керованих ними підрозділів і їх відповідність обсягам виконаних робіт. Щоб такий підхід був дієвим, на підприємстві доцільно визначити підрозділи, які розроблятимуть бюджет і стежитимуть за його виконанням.

Найчастіше бюджет є річним, однак його можуть поділяти на квартали та місяці.

Підприємствам рекомендується розробляти три типи бюджетів — фінансовий, операційний та негрошо-вий (табл. 3.8).

Фінансовий бюджет відображає надходження і використання коштів.

Операційний бюджет стосується запланованої операційної діяльності всередині організації. Він відображає обсяги продукції і/або послуг, які організація очікує виготовити за певний період, і ресурси, які будуть для цього використані.

Контролювання як функція менеджменту

295

Таблиця 3.8

Типи бюджетів

Типи бюджетів |

Що відображає бюджет |

Фінансовий бюджет |

Джерела та використання готівки |

Рух готівки або готівковий бюджет |

Усі джерела надходжень готівки та її витрат за місяцями, тижнями або днями |

Бюджет інвестицій |

Витрати на основні активи, такі як новий завод, устаткування або земля |

Балансовий бюджет |

Прогноз активів і пасивів фірми у разі дотримання всіх інших бюджетів |

Операційний бюджет |

Запланована операційна діяльність у грошовому вираженні |

Кошторис доходів |

Очікувані доходи від звичайної операційної діяльності |

Кошторис витрат |

Очікувані витрати на наступний період |

Бюджет прибутків |

Очікувана різниця між доходами і витратами |

Негрошовий бюджет |

Запланована операційна діяльність у негрошовому вираженні |

Бюджет праці |

Витрачені години праці безпосередніх виробників |

Бюджет приміщень |

Кількість квадратних метрів площі, наданих для різних функцій |

Виробничий план |

Кількість запланованої до виготовлення продукції у наступному періоді |

Негрошовий бюджет — це бюджет не у грошовому вираженні, а в одиницях випуску, годинах праці робітників, годинах роботи устаткування, площі в квадратних метрах тощо. Такий бюджет частіше використовують менеджери нижчих рівнів. Наприклад, менеджер цеху може планувати роботу ефективніше, знаючи, що у його розпорядженні перебуває 20 робітників, тижневий ресурс часу яких становить 800 год, а загальна трудомісткість запланованої до випуску продукції протягом тижня дорівнює 820 нормо-годинам. Отже, його завдання — розробити заходи для підвищення продуктивності праці в цеху або передбачити виконання частини робіт понадурочно, для чого слід внести корективи в операційний бюджет у його витратній частині (збільшення витрат на заробітну плату).

Традиційно бюджет складають менеджери вищого рівня, а виконання його покладається на менеджерів нижчих рівнів. Однак багато сучасних компаній залучають до бюджетного процесу всіх менеджерів.

296

Загальні функції менеджменту

Складання бюджетів стимулює ефективний контроль. Однак бюджетний контроль неспроможний надати керівникові всебічну інформацію про причини відхилень, а особливо про можливий розвиток подій. Тому він доповнюється фінансовим аналізом.

Фінансовий аналіз — аналітичний інструмент оцінювання фінансових результатів діяльності підприємства, спрямований на виявлення резервів поліпшення використання його основних і оборотних засобів, власних і залучених грошових коштів.

Складовими фінансового аналізу є фінансова звітність та аналіз фінансових показників.

Фінансова звітність. Відображає деякі аспекти фінансового стану організації. Фінансові звіти складають і подають відповідно до правил бухгалтерської звітності. Основними фінансовими звітами є баланс і звіт про прибутки та збитки.

Баланс — це фінансовий звіт організації на конкретний час, зазвичай на останній день фіскального року, у якому записані всі активи та пасиви. Більшість балансів поділяють на поточні активи (активи, які порівняно ліквідні або їх легко конвертувати у готівку); постійні активи (довготермінові активи, тому менш ліквідні); поточні зобов'язання (борги та інші зобов'язання, які потрібно сплатити у найближчому майбутньому); довготермінові зобов'язання (які не обов'язково виконувати у поточному році); акціонерний капітал (претензії власників щодо активів).

Звіт про прибутки та збитки (фінансовий звіт) підсумовує фінансову діяльність підприємства за конкретний період, найчастіше за рік. Цей звіт відображає доходи та витрати фірми, а також чистий її дохід (прибутки або збитки) за даний період.

Дані фінансових звітів використовують для фінансового аналізу, першим кроком якого є розрахунок найважливіших фінансових показників, що характеризують ліквідність, платоспроможність, фінансову стійкість фірми та структуру її капіталу. їх наступний аналіз допомагає менеджерові оцінити величину відхилень фінансового стану фірми чи її підрозділів від запланованого і прийняти правильне рішення щодо коригуючих дій.

Аналіз фінансових показників. Це розрахунок одного чи кількох фінансових показників для відображення деяких аспектів фінансового стану підприємства. Найважливіші з них заносять у таблицю загальних по-

Контролювання як функція менеджменту

297

казників (зазвичай 5—10), які необхідні керівникові для прийняття рішення. Наприклад, показник ліквідності відображає, наскільки ліквідними є активи організації; показник заборгованості — здатність фірми виконувати довготермінові фінансові зобов'язання; коефіцієнт окупності капіталовкладень інформує менеджерів та інвесторів про прибуток організації від своїх активів. Коефіцієнт покриття дає змогу оцінити спроможність фірми покрити витрати за відсотками на позичений капітал.

Таблиця загальних показників не лише допомагає оцінити стан справ, а й сприяє виявленню негативних тенденцій розвитку. Тому в таблиці мають бути вказані останні дані; водночас вона має давати картину їхнього розвитку, що часто допомагає передбачити тенденції. Деякі з цих показників полегшують прийняття рішення, за допомогою інших — оцінюють результати.

Вибір типу показників та способу їхньої подачі має важливе значення. Слід уникати надмірності й формувати таблицю фінансових показників таким чином, щоб менеджер міг швидко знайти потрібну інформацію. Тому перелік і кількість показників можуть бути різними, залежно від того, для якого рівня менеджменту їх складають. Таблиця керівника вищого рівня має охоплювати дані, які узагальнюють дані підлеглих.

Важливою є і періодичність складання таблиць, що забезпечує належне використання вміщеної інформації. Цей період має відповідати періоду між прийняттям керівником рішення і отриманням результатів, адже нелогічно намагатися змінити рішення, не оцінивши його наслідків. Тому періодичність залежить від характеру діяльності керівника. Як правило, чим вищий рівень керівника, тим рідше оновлюється інформація. Продавець має підбивати підсумки своєї роботи щотижня або й щодня. Натомість керівник відділу збуту підприємства користується місячними, квартальними, а часом і даними за півроку, щоб оцінити наслідки своєї комерційної політики.

Усі перелічені інструменти фінансового контролю є складовою загальної системи контролю за результатами діяльності фірми, контролю за веденням бізнесу загалом. Такий контроль дістав назву «контролінг».

Контролінг — система управління процесом досягнення кінцевої мети підприємства та результатів його діяльності через систему управління прибутком підприємства.

298

Загальні функції менеджменту

Виник у відповідь на збільшення потоків інформації (як із внутрішнього, так і зовнішнього середовища), яка надходить до сучасного менеджера. Контролінг дає змогу цю інформацію систематизувати і спрямувати у ті структурні підрозділи, де вона потрібна для прийняття управлінських рішень.

На відміну від простого контролю, спрямованого на виявлення помилок, контролінг зорієнтований у майбутнє. Його завдання — так керувати процесами поточного аналізу і регулювання роботи фірми, щоб передбачити хід наступних подій і не припуститися помилок. Тому в процесі контролінгу слід відстежувати й оцінювати:

— тенденції змін, що склались у минулому;

— тенденції змін, що передбачаються в майбутньому;

— причини змін тенденцій;

— вірогідність очікуваних змін;

— можливі у майбутньому «загрози» діяльності фірми;

— прогнози «нових можливостей» для фірми;

— вірогідні наслідки майбутніх змін для працівників фірми, постачальників, споживачів, інвесторів, суспільства загалом;

— необхідні захисні дії для фірми;

— необхідні стимулюючі заходи в діяльності фірми;

— економічну доцільність стратегічних заходів.

Для того щоб уможливити такий моніторинг, контролінг мусить спиратися на певні рубіжні контрольні точки — показники ефективності використання об'єктів управління: оцінювати динаміку цих показників і забезпечувати отриманою інформацією керівників тих структурних підрозділів, яким вона необхідна для прийняття рішень.

Оскільки контролінг охоплює всі сфери господарської діяльності підприємства (постачання, виробництво, збут продукції), то система показників повинна охоплювати найважливіші для відповідної сфери. Так, для виробничих підрозділів основними є показники, які відображають обсяги виробництва продукції, величину матеріальних витрат, використання засобів виробництва та живої праці. Фінансова служба оцінює ефективність роботи підприємства, тому вона має оперувати такими показниками, як собівартість, прибуток, рентабельність, фінансова стійкість тощо.

Часто менеджерам вищого рівня необхідно перевірити достовірність інформації, яка надходить до них звичними каналами. Для цього використовують ще один інструмент фінансового контролю — аудит.

Контролювання як функція менеджменту

299

Аудит — системний процес отримання й оцінювання об'єктивних даних про економічні дії та процеси, що відбуваються на підприємстві, їх відповідність певному критерію та доведення наслідків перевірки до зацікавлених користувачів.

Він є незалежною оцінкою бухгалтерської, фінансової та операційної систем. Виділяють три види аудиту:

— аудит фінансових звітів;

— аудит на відповідність вимогам;

— аудит господарської діяльності.

Аудит фінансових звітів — це перевірка звітів суб'єкта господарювання з метою визначення правильності їх складання за загальновизнаними критеріями та правилами ведення бухгалтерського обліку. Результатами аудиту фінансових звітів користуються акціонери, кредитори, органи державного регулювання, банки, потенційні інвестори тощо для прийняття рішень щодо подальших партнерських відносин з даним економічним суб'єктом.

Аудит на відповідність вимогам забезпечує перевірку окремих видів робіт або господарської діяльності економічного суб'єкта з метою визначення їх відповідності встановленим законам, правилам, процедурам.

Аудит господарської діяльності полягає в систематичному аналізі господарської діяльності з метою:

— оцінювання ефективності діяльності (зіставлення фактичних даних з програмами, стандартами, прогнозами);

— виявлення можливостей поліпшення діяльності (можливість скорочення витрат на виробництво, підвищення продуктивності праці, підвищення економічної ефективності використання ресурсів та ін.);

— надання рекомендацій для поліпшення діяльності підприємства.

Цей вид аудиту ще називають аудитом ефективності роботи. Він здійснюється як по фірмі загалом, так і в окремих філіях, відділах, секторах.

Аудит проводять з ініціативи дирекції або на вимогу третьої сторони. Залежно від того, хто здійснює аудит, розрізняють два його типи — зовнішній та внутрішній.

Зовнішній аудит — це фінансове оцінювання експертами, які не є працівниками організації. Його здійснюють для визначення правильності та об'єктивності виконання бухгалтерських операцій і складення фінансових звітів. Передбачає залучення для його проведення незалежних сертифікованих бухгалтерів (аудито-

300

Загальні функції менеджменту

рів). Зовнішній аудит знижує імовірність отримання недостовірної інформації зовнішніми її користувачами і дає їм змогу приймати рішення щодо купівлі акцій, укладання договорів, надання позик тощо. На наданні цього виду послуг спеціалізується багато фірм.

Внутрішній аудит здійснюють штатні працівники фірми. Внутрішні аудитори перевіряють не тільки відповідність фінансових і бухгалтерських процедур, а і їх ефективність. Штатні працівники, що добре ознайомлені зі специфікою діяльності фірми, можуть легко проконтролювати роботу бухгалтерії, пов'язану із формуванням грошових потоків. Особливо це необхідно в корпораціях, де структурні підрозділи мають значну автономію. Тому великі західні фірми зазвичай тримають внутрішній штат аудиторів, які перевіряють діяльність різних її підрозділів та функціональних дільниць. Невеликі фірми можуть формувати внутрішні аудиторські групи на тимчасових або ротаційних засадах.

Отже, фінансовий контроль дає змогу вищому менеджменту не тільки контролювати надходження і витрачання фінансових ресурсів підприємства, а й знаходити шляхи їх ефективнішого використання. Це забезпечує його фінансову стабільність, підвищення кредитоспроможності, розширення можливості інвестування у власний розвиток і сприяє зміцненню конкурентних позицій.

Виробничий контроль

Виробничий контроль здійснює нагляд за процесами трансформації вихідних ресурсів фірми у готовий продукт. Найважливішими його видами є контроль виконання виробничої програми, контроль руху та використання матеріальних запасів, контроль якості продукції.

Контроль виконання виробничої програми. Застосовується для нагляду за перебігом виробничих процесів, забезпечення їх ритмічності та виконання запланованих обсягів робіт у встановлені терміни.

Контроль виконання виробничої програми (реалізації проекту) —

інструмент оперативного управління, який передбачає складання планів-графіків реалізації програми (проекту) за окремими стадіями (роботами, етапами), контроль за їх дотриманням і ліквідацію відхилень від планів-графіків.

Виробничі процеси відрізняються за складністю і масштабами, тому для їх планування використовують

Контролювання як функція менеджменту

301

різні методи: для невеликих за масштабами і простих процесів — графіки Ганта, для великомасштабних — мережні методи планування, серед яких найбільшої популярності набули метод програмного розвитку і погляду (РЕНТ) і метод критичного шляху (СРМ).

Графік Ганта (названий на честь автора, інженера Генрі Ганта) — це таблиця зі стовпцями. У лівому стовпці вказано об'єкт виміру. Інші стовпці відповідають одиницям часу (години, дні, тижні). У верхній частині розташованих таким чином стовпців зліва записується цифра, що вказує заплановані обсяги робіт, а справа — кумулятивний підсумок планів, розрахований від початку стовпця. На рис. 3.26 наведено приклад графіка Ганта, який показує розходження між запланованим часом виконання робіт і їх фактичним перебігом.

II

П О.

а О

дчень

120(80%)

Лютий

80(50%)

120

80

301 50

153

Березень

153(85%)

110

І4Г

200

Квітень

200(100%

137 163

189

Травень

189(90%

Затримка порівняно з передбаченням

137

Рис. 3.26. Графік Ганта

Графіки Ганта можна застосовувати також для вимірювання витрат робочого часу на виконання роботи або часу роботи машин (верстатів). Вони допомагають менеджерам:

— внести до плану всі необхідні роботи;

— визначити порядок їх виконання;

302

Загальні функції менеджменту

— встановити тривалість виконання робіт;

— проконтролювати час виконання всього комплексу робіт.

Методи програмного розвитку та огляду (РЕНТ) і критичного шляху (СРМ) було розроблено у 50-ті роки XX ст. з метою допомогти менеджерам складати графіки робіт і керувати реалізацією великих і складних проектів. СРМ з'явився першим (1957 р.) для планування і контролю будівництва хімічних заводів Дюпо-на. РЕНТ було розроблено незалежно у 1958 р. військово-морським флотом США; його використовували в управлінні великими проектами.

Хоча ці методи дещо відрізняються за термінологією і побудовою мережі, мета їх однакова, подібний аналіз. Відмінність полягає в тому, що РЕКТ використовує три часові оцінки для кожної роботи — оптимістичну, песимістичну і найвірогіднішу (тривалість робіт, згідно з ним, має випадковий характер, тому для оцінки кожної роботи потрібно розраховувати математичне очікування і дисперсію). СРМ допускає, що час виконання роботи визначено, і тому кожну роботу характеризує лише один часовий параметр.

При використанні обох методів дотримуються такої послідовності:

1. Визначають усі основні роботи проекту.

2. Встановлюють усі зв'язки між роботами і визначають їх послідовність.

3. Креслять мережу, що містить усі роботи.

4. Визначають час і (або) грошові витрати для кожної роботи.

5. Розраховують критичний шлях (найдовший від початку і до завершення проекту).

6. Використовують мережу для реалізації плану, складання розкладу виконання робіт, управління та контролю за розвитком проекту.

Знаходження критичного шляху є одним із найважливіших етапів контролювання проекту. Роботи на критичному шляху показують ті завдання, затримка у вирішенні яких призводить до зриву термінів реалізації проекту. Менеджери використовують гнучкість управління проектом за допомогою робіт, що не лежать на критичному шляху. Ці роботи допускають у певних межах внесення змін у терміни їх виконання, у розподіл людських та фінансових ресурсів.

Контролювання перебігу виробничих процесів забезпечує дотримання його техніко-технологічних парамет-

Контролювання як функція менеджменту

303

рів, що гарантує, з одного боку, виконання робіт у встановлений термін, а з іншого — належний рівень якості робіт і, відповідно, якості продукції. Крім того, складання планів графіків допомагає оптимізувати витрати часу на здійснення технологічних операцій за рахунок їх раціональної організації.

Контроль руху та використання матеріальних ресурсів (управління запасами). У процесі виробництва вихідні ресурси перетворюються на готову продукцію. Значну частку в загальному обсязі ресурсів займають сировина, матеріали, напівфабрикати, комплектуючі. їх раціональне використання дає змогу зменшити загальні виробничі витрати і прискорити обіг оборотних засобів підприємства. Важливу роль у забезпеченні ефективного використання матеріальних ресурсів відіграє такий вид управлінської діяльності, як управління запасами, для чого створюється система контролю за їх постачанням, зберіганням і використанням.

Управління запасами — вид управлінської діяльності, об'єктом якої є створення та збереження запасів ресурсів, необхідних для виготовлення продукції згідно із запланованими обсягами її виробництва.

Управління запасами безпосередньо пов'язане із функцією контролювання, оскільки має на меті зменшення загальної суми витрат на утримання запасів до мінімуму за умов задовільного обслуговування споживачів. Цієї мети досягають різними способами:

— шляхом оптимізації термінів і обсягів постачання (ціна ресурсу коливається залежно від його кількості у закупівельній партії, загальної вартості замовлення з декількох позицій в одного постачальника та пори року, в яку здійснюється замовлення);

— через зменшення витрат на оформлення замовлення (канцелярських, поштово-телеграфних, транспортних, витрат на приймання та розвантажування);

— зменшенням витрат на зберігання матеріальних ресурсів (складських витрат, втрат через псування внаслідок тривалого терміну зберігання);

— шляхом зменшення втрат, спричинених відсутністю ресурсів (зриви графіків виконання роботи, втрачені обсяги збуту тощо), завдяки формуванню оптимальних розмірів їх запасів, які забезпечували б дотримання встановленого ритму роботи виробничих підрозділів фірми.

В усіх виробничих операційних системах створюються запаси матеріалів (поточні, страхові, транспорт-

304

Загальні функції менеджменту

Контролювання як функція менеджменту

305

ні, підготовчі), щоб уникнути необхідності безперервних постачань. Підтримка високого рівня запасів, з одного боку, рятує від втрат, зумовлених їх нестачею, а з іншого — мінімізує витрати на їх замовлення та придбання, оскільки підприємство може одержати відповідні знижки і зменшити обсяги підготовчої роботи. Відповідно до цього система управління запасами має включати планування і контроль показників, які відображають терміни і регулярність постачання матеріалів, рівень їх якості та ціни, витрачання ресурсів у процесі виготовлення продукції.

Виконання контрольних функцій у системі управління запасами починається з попереднього контролю використовуваних матеріальних ресурсів, який передбачає:

— визначення стандартів мінімально допустимих рівнів якості та ціни і проведення фізичних перевірок відповідності матеріалів, що надходять, цим стандартам;

— вибір такого постачальника (контрагента), який переконливо доводить свої можливості постачати матеріали, що відповідають установленим вимогам;

— визначення необхідного обсягу запасів матеріалів та їх формування на рівні, достатньому, щоб уникнути збоїв у роботі підприємства протягом планового періоду.

Матеріальні ресурси повинні надходити на підприємство у визначений час. Для цього укладають договір про порядок постачання товарів, у якому вказують терміни (регулярність) постачання і розмір закупівельних партій.

Залежно від виду попиту на виробничий ресурс (залежного чи незалежного) формується відповідна система управління запасами.

Залежний попит на ресурс має місце за умови, коли його використання прямо пов'язане з планами виробництва інших виробів (наприклад, комплектуючі при виготовленні технічно складної продукції). Оскільки плани виробництва розробляють заздалегідь, то залежний попит можна спланувати з високою точністю.

Незалежний попит формується при виготовленні кінцевої продукції (готових виробів). Його спрогнозува-ти значно важче, і він вимагає гнучкої системи управління запасами.

Отже, процес управління запасами можна здійснювати за двома схемами:

— заснованій на принципі «виштовхування» напівфабрикату на всьому шляху виготовлення виробу (при

![]()

І

залежному попиті) — «виштовхувальна» система управління запасами;

— заснованій на принципі «витягування» готового напівфабрикату з попередньої операції на наступну протягом усього процесу виробництва готового продукту (при незалежному попиті) — «витягувальна» система управління запасами.

• «Виштовхувальна» система управління запасами. Передбачає планування матеріальних потреб з урахуванням можливості прогнозування залежного попиту, оскільки в його основі — плани виробництва. Контроль за запасами полягає у забезпеченні обсягів запасів матеріалів, необхідних для виконання планів поточного виробництва.

При плануванні потреб у матеріальних ресурсах, які спрямовуються в запаси, слід брати до уваги:

— сумарну потребу, яку визначають на основі плану виробництва і специфікації матеріалів;

— чисту потребу, обчислену шляхом вирахування з сумарної потреби наявної кількості матеріальних ресурсів і вже замовленої відповідно до потреб виробництва;

— час розміщення замовлення на постачання матеріалів, необхідний для задоволення чистої потреби до запланованої дати початку виробництва.

«Виштовхувальна» система управління запасами передбачає одержання цехами підприємств місячних завдань і звітування про їх виконання вищому керівництву. Готові вироби (напівфабрикати) з цехів ідуть на міжцехові склади. За таких умов операційний менеджер контролює лише виконання термінів і обсягів планового завдання. Кожен окремий цех при цьому існує майже ізольовано, менеджера не цікавить, що буде з виробами, які він відправив на проміжний склад — є там залишки продукції попереднього місяця чи склад вільний. Отже, даний підхід вимагає прийняття застережних заходів з метою запобігання перенакопиченню запасів у системі, з одного боку, а з іншого — затримки виконання планових завдань через відсутність напівфабрикатів на проміжних складах. Тому ефективною ця система буде лише у разі випуску продукції зі стабільним попитом (стандартизована продукція широкого призначення), коли процес виробництва і збуту здійснюється ритмічно. В умовах нечітко визначеного попиту може скластися ситуація, коли попит знизиться і матеріал не буде ви-

306

Загальні функції менеджменту

користано, або попит збільшиться і замовленого матеріалу не вистачить для його задоволення. Зважаючи на велику залежність сучасних виробничих підприємств від коливань попиту на їх продукцію, такий підхід до управління запасами для них є малопридатним.

• «Витягувальна» система управління запасами. Використовує протилежний підхід до управління запасами, за якого необхідну потребу в комплектуючих визначають на основі обсягів замовлення на кінцеву продукцію з відповідними індивідуальними характеристиками.

Ця система, започаткована в Японії на початку 70-х років XX ст. фірмою «Тоуойа», має назву «Канбан». Вона дає змогу мінімізувати тривалість виробничого циклу, ліквідувати у виробничих підрозділах фірми склади сировини, матеріалів, комплектуючих, готової продукції, а міжопераційні запаси скоротити до мінімуму завдяки надходженню матеріалів на виробничі операції саме тоді, коли в них виникає потреба.

Розрізняють такі її схеми:

— управління запасами на основі фіксованих обсягів замовлень;

— управління запасами з фіксованим інтервалом і змінними обсягами поставок;

— варіювання розміру партії й часу постачання;

— варіювання типів заготовок у партіях за умов ба-гатономенклатурного виробництва.

Оскільки величина запасу матеріалів визначається швидкістю їх використання, то управління запасами за цими схемами передбачає контроль:

— часу відправлення замовлення на закупівлю матеріальних ресурсів;

— обсягу цього замовлення, який визначається в процесі виготовлення продукції і коригується залежно від зміни попиту на неї.

Такий підхід дає змогу мінімізувати витрати на створення запасів, визначивши ті їх обсяги, які доцільно сформувати для забезпечення безперервної роботи підприємства, зважаючи на масштаби виробництва (збуту) продукції, тривалість виробничого циклу, віддаленість постачальника та способи транспортування матеріалів.

Схема управління запасами на основі фіксованих обсягів замовлень. Проста і зручна. Найбільше підходить для запасів із такими характеристиками:

Контролювання як функція менеджменту

307

— висока питома вартість предметів споживання;

— великі витрати зберігання запасів;

— високий рівень збитків, що виникає у разі відсутності запасів;

— знижка з ціни залежно від розміру замовлення;

— відносно непередбачуваний характер попиту. Цю схему здебільшого застосовують у торговельних

організаціях, які спеціалізуються на продажу дорогих і складних товарів (електронна, побутова техніка тощо). Процес контролю за матеріальними запасами в них полягає у фіксації моменту, коли їх величина сягає критичного рівня, після чого подається сигнал на замовлення наступної партії матеріалів, розміри якої завжди однакові й заздалегідь обумовлені.

Схема управління запасами з фіксованим інтервалом і змінними обсягами поставок. Переважно застосовується виробничими фірмами за умов істотних коливань попиту на їх продукцію протягом планового періоду. За цієї схеми час наступного замовлення визначено заздалегідь, а інформацію для розрахунку обсягу замовлення дає контроль величини запасів. Ця система передбачає розрахунок і створення на його основі величин оборотних запасів на всіх робочих місцях. Значення цих запасів визначається середньою потребою в конкретних виробах підприємства на короткий відрізок часу — 1—3 місяці. Процесом виготовлення виробів керує центральний плановий орган, який формує складальний графік виробництва і надсилає його на головний складальний конвеєр, де відбирають необхідні напівфабрикати з найближчих проміжних складів згідно з графіком складання. На місце вилучених з цих складів напівфабрикатів надходять інші з відповідних цехів — виробників напівфабрикатів. Процес поширюється в зворотному щодо руху матеріального потоку (технологічного процесу виготовлення виробів) напрямі. Інформаційним повідомленням, що дає право забрати потрібні напівфабрикати, на будь-якій стадії процесу є картки «канбан». Ці ж картки виконують роль планових завдань на робочих місцях у цехах-виробниках.

Схема варіювання розміру партії і часу постачання у визначених межах. Застосовується у галузях, де коливання попиту відбувається у великих межах і часто (наприклад, легка промисловість). Передбачає такий самий порядок розрахунку і створення на його основі величин оборотних запасів на робочих місцях, як і по-

308

Загальні функції менеджменту

передня схема, тільки враховує зміну (відповідно до зміни попиту) обох параметрів (розмір партії замовлення і час постачання).

Схема варіювання типів заготовок у партіях. Найефективніша за умов багатономенклатурного виробництва (наприклад, при складанні автомобілів, дизайн яких потребує різноманітності). Заснована на розрахунку і формуванні на його основі партій комплектуючих згідно з визначеним рівнем і прогнозними змінами попиту на готові вироби різних модифікацій (моделей).

Правильний вибір систем і схем управління запасами дає змогу забезпечити ритмічність і безперервність виробничого процесу, прискорити виробничий цикл, наблизити виробничі можливості підприємства до потреб споживачів, сприяючи його гнучкості й мобільності.

Контроль якості продукції. Контроль якості органічно вписується у системи виробничого контролю, значною мірою забезпечуючи конкурентоспроможність продукції підприємства.

Якість як складова конкурентоспроможності продукції формується на всіх стадіях її створення: від розроблення концепції та конструктивних характеристик до забезпечення зручних умов її споживання.

Виділяють три основні ланки ланцюжка якості продукції — якість відповідності технічним умовам, якість конструкції і функціональну якість, які є однаково важливими для забезпечення її конкурентоспроможності. Так, продукція може бути виготовлена за всіма вимогами технологічного процесу, але її конструкція є недосконалою. В іншому разі високі стандарти дотримані при конструюванні і виготовленні продукції, але вона є надто складною для застосування або занадто дорогою і тому не може бути використана великою кількістю споживачів, що знижує її конкурентоспроможність. Отже, контроль якості слід здійснювати системно, включаючи елементи, за допомогою яких можна було б оцінити рівень якості на всіх етапах створення продукції, особливо тих, що є ключовими у забезпеченні її конкурентоспроможності.

Система контролю якості — сукупність органів контролю, засобів і методів контролювання рівня якості продукції на всіх етапах її створення.

Елементами системи контролю якості є:

Контролювання як функція менеджменту

309

— розроблення стандартів якості, що відповідають специфіці продукції і вимогам того сегменту ринку, якому призначена продукція;

— викладення стандартів якості у письмовій формі, в тому числі на комплектуючі та напівфабрикати, які купують поза межами фірми;

— розроблення методик вимірювання стандартів якості;

— вимірювання рівня якості за встановленими методиками (суцільний, вибірковий контроль, періодичність контролю, відповідальні особи тощо).

Світова практика управління якістю здебільшого використовує систему управління якістю за стандартами 180 серії 9000 і систему загального управління якістю — Т<^М;

Система управління якістю за стандартами 130 серії 9000. Спрямована на забезпечення стабільної якості продукції, яка відповідає вимогам споживачів. її дія поширюється на всі етапи створення продукції:

— маркетингові дослідження ринку;

— проектування і/чи розроблення технічних вимог, конструювання продукції;

— матеріально-технічне забезпечення;

— підготовку і налагодження технологічних процесів виготовлення продукції;

— виробництво продукції;

— контролювання, експериментальні перевірки;

— пакування та зберігання;

— реалізацію та розподіл продукції;

— монтування та експлуатацію;

— технічну допомогу та обслуговування;

— утилізацію після використання.

Система має бути організована так, щоб у полі зору менеджерів були всі процеси, що впливають на якість продукції. Тоді вони зможуть запобігти виникненню проблем, виявити відхилення від стандартів і їх ліквідувати.

Система загального управління якістю — ТС^М (від англ. їоїаі — загальний, диаШу — якість, тапа^е-тепі — управління). Ґрунтується на принципі, що якість — це відчуття споживача. Згідно з нею загальне управління якістю передбачає:

— спрямованість на попередження дефектів, а не їхню оцінку або корекцію;

— вимірювання якості з використанням зворотного зв'язку;

310

Загальні функції менеджменту

— винагороду за якість (як заохоченням, так і покаранням);

— навчання якісному виконанню роботи на всіх рівнях;

— виявлення та усунення проблем, що спричиняють дефекти;

— заохочення інновацій та безперервного вдосконалення;

— заохочення тотальної участі в управлінні;

— встановлення високих стандартів роботи;

— розрахунки і звіти з економії витрат. Контроль якості стає, таким чином, частиною повсякденних обов'язків кожного працівника організації.

Отже, функції контролювання у таких системах управління якістю полягають не у виявленні проблем і їх ліквідації, а в забезпеченні умов діяльності, за яких проблеми не виникають. Важливою при створенні системи управління якістю є оцінка її ефективності з точки зору економічних наслідків. Витрати на створення системи повинні бути менші, ніж результати її діяльності.

Методи і прийоми контролю якості. Упровадження системи Т£Щ передбачає використання менеджментом специфічних прийомів і методів, до яких відносять: вдосконалення (гуртки якості), делегування повноважень, бенчмаркінг, аутсорсинг.

«Гуртки якості». Це система участі працівників в управлінні підприємством. Вона ґрунтується на таких принципах:

— кожен працівник має зрозуміти, що усунення зайвих дій ніколи не приведе до того, що працювати стане важче;

— участь працівників в управлінні передбачає передусім подання пропозицій щодо поліпшення своєї роботи.

Постійне вдосконалення дає змогу фірмі досягати високої якості в усіх сферах діяльності, постійно поліпшувати роботу всіх своїх ланок.

Найважливішою умовою для вдосконалень є створення атмосфери довіри. Для цього необхідні добре розвинуті й відкриті формальні канали зв'язку між усіма рівнями ієрархії, оскільки будь-яка проблема повинна вирішуватися через ці канали. Майстрам та інженерно-технічним працівникам слід прислухатися до пропозицій робітників і проводити вдосконалення разом із ними. Якщо робітник звертає увагу майстра на якусь проблему, той повинен зробити наступне:

Контролювання як функція менеджменту

311

— визначити проблему;

— дослідити проблему;

— заохотити робітника до висунення ідей;

— узагальнити ідеї;

— подати пропозицію.

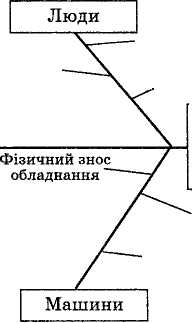

«Гуртки якості» працюють 1—2 рази на місяць і чітко орієнтуються на вирішення конкретних проблем. Для конкретизації проблеми і її аналізу можна використовувати «діаграми Ісікави» (рис. 3.27), які досліджують причини погіршення якості продукції за основними складовими (матеріали, машини, методи, люди).

Матеріали

Дефекти у матеріалах

Негігієнічність

Немотивуюча зарплата

Недосконалі методи обробки

Недостатність навичок

Погане ставлення до роботи

Дефекти ЯКОСТІ і зниження продуктивності

Недотримання режиму роботи

_ Позапланові перерви у роботі

Рис. 3.27. Діаграма Ісікави

Делегування повноважень. Передбачає залучення рядових співробітників фірми, її постачальників та споживачів до процесу прийняття рішень. При цьому постає необхідність розширити коло користувачів інформацією щодо проблем, які потребують вирішення. Для цього створюється єдина інформаційна мережа, до якої приєднуються споживачі та постачальники. Найдоцільніше це при формуванні портфелів замовлень на продукцію фірми, яка повинна відповідати певним індивідуальним вимогам.

Бенчмаркінг (контрольні порівняння). Вперше використаний у 1979 р. компанією Хегох. Передбачає неперервний процес порівнювання продукції і послуг із продукцією і послугами фірм чи компаній, які є лідерами в галузі. Першим кроком у цій системі є об'єктивне оцінювання фірмою своїх поточних процедур і визначення пріоритетних сфер удосконалення діяльності. Наступний

312

Загальні функції менеджменту

Контролювання як функція менеджменту

313

крок — ретельний підбір взірців для наслідування, якими можуть бути інші фірми, що досягли успіхів у відповідній сфері діяльності. Бенчмаркінг можна порівняти з маркетинговою розвідкою, яка застосовується для виявлення та аналізу неочевидних, прихованих від стороннього ока, ринкових процесів і явищ. Він дає повне уявлення про характер діяльності лідерів конкурентного середовища і причини їх успіху, оскільки дослідження стосуються не лише виробничих та комерційних аспектів діяльності, а й психологічних. Тому з його допомогою на підприємстві можна створити особливий психологічний клімат, коли весь персонал намагатиметься наслідувати найкращих. Бенчмаркінг збагачує організаційну культуру такими цінностями, як здатність до саморозвитку, підвищення професійної майстерності, вирішує завдання ефективного використання і підвищення потенціалу фірми. Однак використовувати його у сфері малого бізнесу не рекомендують.

Аутсорсинг. Застосовується у великих корпораціях. Передбачає залучення зовнішніх агентів для виконання деяких видів робіт усередині фірми. Характеризується економією витрат завдяки тому, що певний вид роботи виконується кращим і дешевілим для компанії способом. Наприклад, виробничі компанії залучають спеціалізовані організації для розроблення проектів розширення виробничих потужностей чи для проведення широкомасштабного маркетингового дослідження. Залучення зовнішніх джерел вигідне в тому разі, коли керівництво фірми ретельно відбирає операції, які «на стороні» виконують якісніше, і вигідних партнерів для їх виконання.

Система управління якістю ефективна за умови застосування тих прийомів і методів, які відповідають специфіці і масштабам діяльності, рівню розвитку організаційної культури, вибраній стратегії. Це забезпечує постійне вдосконалення всіх сторін діяльності організації, збереження і зміцнення її конкурентних позицій.

Процес контролювання поведінки працівників

Важливим об'єктом контролювання є працівники організації. Тому при розробленні системи контролю необхідно враховувати їхню реакцію на всі процедури, пов'язані з контролем. Управлінський досвід свідчить,

І

І

![]()

що під впливом контролю можуть виникати небажані типи поведінки людей:

— поведінка, зорієнтована на контроль (працівники найкраще працюватимуть над тим, що є предметом контролю). Наприклад, контроль трудової дисципліни передбачає фіксацію часу приходу на роботу. Тому працівники намагатимуться за будь-яку ціну встигнути на робоче місце вчасно, а відтак не виявлятимуть особливої трудової активності;

— поведінка, спрямована на створення видимості активної роботи (надання суб'єктові контролю неправдивої або неточної інформації щодо своїх дій чи результатів роботи);

— поведінка, спрямована на приховування необхідної для контролю інформації (наприклад, при формуванні бюджетів чи складанні фінансових звітів можуть завищуватися витрати і занижуватися доходи).

Такі типи поведінки називають опортуністичними; вони є прихованим опором контролю. Ймовірність виникнення такої поведінки тим вища, чим менш довірливі стосунки між керівниками і підлеглими. Особливо це характерно для пострадянських країн, у тому числі й України, де досі не ліквідовані хронічні затримки із виплатою заробітної платні рядовим працівникам, при тому, що керівництво її отримує вчасно і розмір його винагороди може у десятки разів перевищувати зарплатню підлеглих.

Для того щоб зменшити прояви опортуністичної поведінки, керівництво деяких фірм намагається встановити тотальний контроль над усіма процесами в організації. Але слід пам'ятати, що контроль лише тоді дає позитивні результати, коли націлений не на пошук винних, а на виявлення відхилень у виробничому процесі та своєчасному їх усуненні. Р. Уотерман зазначає, що для успіху слід здійснювати винятково доброзичливий контроль: «Це контроль, що не пригнічує і не придушує, а відповідає реальності управління підприємством і служить людям, які виконують роботу, а не заплутує їх... Існує різниця між контролем над іншими людьми і контролем за станом підприємства, щодо якого можуть бурчати, але який більшістю сприймається правильно».

Щоб запобігти виникненню опортуністичної поведінки, модель процесу контролю слід будувати за схемою, поданою нарис. 3.28.

І

314

Загальні функції менеджменту

Визначення цілей і планів фірми

Встановлення показників

результативності діяльності

підрозділів і виконавців (стандартів)

Розроблення

системи винагород

за досягнення

стандартів

Доведення показників і їх

зв'язку із системою винагород до виконавців

Виконання роботи

Вимірювання результатів виконання

Розроблення

заходів для

попередження

опортуністичної

поведінки

працівників

Ні

и достовірна нформація?

Так

Оцінка результатів

виконання (порівняння

зі стандартами)

Визначення

причин відхилення

від стандартів

Інформування

працівників про оцінку виконання

Ні

Покарання (зменшення винагороди)

Чи досягнуті стандарти?

Так

Інформування

працівників про

оцінку виконання

Винагорода

Перегляд планів та стандартів

Підкріплення поведінки

Рис. 3.28. Модель процесу контролю поведінки працівників

Контролювання як функція менеджменту

315

Для отримання від підлеглого потрібного результату менеджер повинен довести до нього цілі та плани фірми, конкретизувавши їх у завдання, для яких встановлені кількісні та якісні показники (стандарти). До того ж він рекомендує працівникові найкращі способи виконання даної роботи, довіряє йому і за необхідності допомагає. Істотна роль у цій системі належить мотивації працівників. Тому повинна бути чітко розроблена система стимулів, в основі якої — відповідність розмірів винагороди досягнутим результатам. Інформацію про систему винагород слід довести до виконавців своєчасно.

Подальша процедура контролю полягає у періодичній перевірці досягнутих результатів і їх зіставленні зі стандартами. При цьому слід розробити застережні заходи щодо надання неправдивої, неточної або прикрашеної інформації. При виявленні свідомого викривлення інформації необхідно відшукати причини цього явища і або змінити саму процедуру контролю (її періодичність чи повноту), або ввести до неї систему штрафів за надання недостовірної інформації.

Добре налагоджена система контролю повинна, з одного боку, спиратися на правдиву інформацію, яка надходить від виконавців, а з іншого — включати зворотний зв'язок — інформувати працівників про результати оцінки їхньої роботи. Перше дає змогу менеджерові визначити реальні результати виконання роботи працівниками (їх поведінку), друге — пояснити їм свої рішення щодо винагороди.

Якщо результати відповідають встановленим стандартам, то працівник отримує заздалегідь обумовлену винагороду. Якщо ж мають місце відхилення від запланованого, то менеджер мусить з'ясувати їх причини. Якщо це — недбале ставлення до роботи чи відсутність у працівника належної кваліфікації, розмір його винагороди слід суттєво зменшити (або ж дефекти усуваються його коштом). Коли ж причина відхилення — обставини, на які працівник не міг вплинути, то очікувану винагороду цього разу він має отримати, але менеджерові слід переглянути плани і внести корективи у стандарти, пояснивши виконавцям причину їх зміни. Така гласність необхідна для того, щоб працівники сприйняли отриману винагороду як справедливу.

Тісний зв'язок мотивації з результатами контролю дає змогу менеджерам впливати на формування вико-

316

Загальні функції менеджменту

навчої дисципліни персоналу, забезпечуючи таку його поведінку, яка сприяє виконанню поставлених завдань. Більше того, якщо причина відхилення від стандартів — недостатня кваліфікація виконавця, то він, щоб запобігти покаранню, намагатиметься якнайшвидше опанувати необхідні методи виконання роботи, розширити свої знання, тобто прагнутиме до саморозвитку. У такому разі в систему зовнішнього контролю включатимуться елементи внутрішнього, оскільки працівник сам зацікавлений у якісному виконанні дорученої роботи.

Формування такої моделі процесу контролю поведінки працівників робить його ефективнішим, оскільки замість прямого управлінського контролю, який є затратним, використовують його замінники: селекцію кадрів, формалізацію, організаційну культуру.

Селекція кадрів. Починається ще на етапі попереднього контролю трудових ресурсів і триває в процесі роботи. Працівник, який не справляється з виробничим завданням через відсутність необхідних трудових навичок і не бажає їх вдосконалювати, після декількох попереджень (штрафних санкцій) буде змушений шукати собі інше місце роботи.

Формалізація процедур виконання роботи. Дає змогу удосконалити їх і сформувати правила виконання трудових операцій, дотримуватися яких зобов'язані всі. Завдяки формалізації можна уникнути багатьох типових помилок. Контроль у даному разі полягає в тому, щоб з'ясувати, чи дотримувалися всі формальних правил роботи. Якщо ні, то відповідальність за відхилення від стандартів покладається на самого виконавця. Прикладом формального підходу може бути відвантаження продукції лише за підписаними відповідальними особами накладними або допуск робітника до роботи лише після інструктажу, проходження якого фіксується підписом цього робітника в журналі з техніки безпеки.

Організаційна культура. Сприяє здійсненню групового впливу на поведінку працівника завдяки таким її елементам, як філософія організації, її девізи, традиції, норми і правила поведінки, яких дотримуються всі співробітники. Під час формування організаційної культури щодо контролю слід враховувати такі особливості психології людини, як небажання перебувати під постійним наглядом і прагнення перебувати у позитивно налаштованому щодо неї організаційному оточенні.

Контролювання як функція менеджменту

317

Тому до девізів фірми доцільно ввести такі, як: «Довіряти, а не контролювати», «Краще запобігти помилці, ніж її виправляти», «Недбалість працює проти тебе!», «Шукати причини невдач, а не винних» тощо.

Отже, контролювання як одна з основних функцій менеджменту об'єднує види управлінської діяльності, пов'язані з оцінюванням стану об'єкта управління, який є результатом реалізації управлінських рішень. Здійснення функції контролювання вимагає високого професіоналізму і досвіду роботи з людьми, що забезпечує правильний вибір менеджерами адекватних ситуаціям методів чи прийомів контролю, використання яких сприяє досягненню встановлених цілей з мінімальними витратами.