Функция распределения случайной величины

Функцией

распределения случайной

величины Х

называется функция F(х),

равная вероятности P(X<x)

того, что случайная величина приняла

значение, меньшее х,

т.е.

![]() .

.

Функцию распределения F(x) иногда называют интегральной функцией распределения или интегральным законом распределения.

Свойства функции распределения.

Свойство 1:

Значения функции распределения

принадлежат отрезку

[0, 1]:

![]() .

.

Свойство 2: F(x) – неубывающая функция, т. е. F(x2) ≥F(x1), если х2>x1.

Следствие 1. Вероятность того, что случайная величина примет значение, заключенное в интервале (a, b), равна приращению функции распределения на этом интервале: Р(аХ<b)=F(b)– F(a).

Следствие 2. Вероятность того, что непрерывная случайная величина Х примет одно определенное значение равна нулю.

Свойство 3. Если возможные значения случайной величины принадлежат интервалу (a,b), то F(x)=0 при хa; F(x)=1 при хb.

Следствие.

Если возможные значения непрерывной

случайной величины расположены на всей

числовой оси, то справедливы следующие

предельные соотношения:

![]()

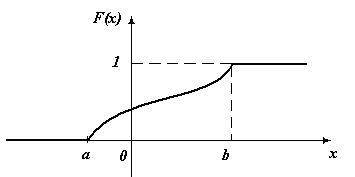

График функции распределения

График функции распределения расположен в полосе, ограниченной прямыми у=0, у=1 . При возрастании х в интервале (а, b), в котором заключены все возможные значения случайной величины, график «поднимается вверх». При х а ординаты графика равны нулю; при х b ординаты графика равны единице.

Рис. 8.1

Следует отметить, что график дискретной функции распределения имеет ступенчатый вид.

Плотность распределения вероятностей. Дифференциальная функция распределения

Плотностью

распределения вероятностей

непрерывной случайной величины Х

называется функцию f(x)

– первую производную от функции

распределения:

![]() .

.

Для описания дискретной случайной величины плотность распределения неприменима. Иногда функцию плотности распределения называют дифференциальной функцией распределения. Линию y=f(x) называют кривой распределения.

Свойства плотности распределения

Свойство 1. Вероятность того, что непрерывная случайная величина в результате испытания примет какое-нибудь значение из интервала (a, b), равна определенному интегралу от плотности вероятности в пределах от a до b:

![]() .

.

Свойство 2.

Если значения случайной величины

принадлежат всей числовой оси, то имеет

место утверждение

![]() .

.

Свойство 3. Плотность вероятности функция неотрицательная f(x)0.

Характеристики непрерывных случайных величин

Пусть непрерывная случайная величина Х задана плотностью распределения f(x) на отрезке [a, b].

Математическим ожиданием непрерывной случайной величины Х, возможные значения которой принадлежат отрезку [a, b], называется определенный интеграл:

![]() .

.

Введем понятие дисперсии для непрерывной случайной величины, заданной

Дисперсией непрерывной случайной величины X называется математическое ожидание квадрата отклонений, если возможные значения принадлежат отрезку [a, b]:

![]() .

.

Замечание.

Для вычисления дисперсии непрерывной

случайной величины удобно пользоваться

формулой:![]() .

.

Среднее квадратическое отклонение непрерывной случайной величины определяется также как и для дискретной случайной величины:

![]() .

.