Документирование хозяйственных операций

Рис. 4.2 Классификация бухгалтерских документов

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Рис.4.3. Классификация первичных документов по назначению

К организационно-распорядительным документам относятся приказы, распоряжения, указания, доверенности и т.п. Эти документы содержат распоряжение, разрешение, поручение либо право на проведение хозяйственной операции. Информация, содержащаяся в этих документах, не заносится в учетные регистры, так как в них не отражается сам факт совершения операции.

К оправдательным (исполнительным) документам относятся накладные, требования, приходные ордера, акты приемки и т.п. Оправдательные документы составляются в момент совершения операции, отражая ее исполнение, и представляют собой источник первичной учетной информации или первый этап учетного процесса. Информация, содержащаяся в них, заносится в учетные регистры.

Существует целый ряд документов, сочетающих в себе разрешительный и оправдательный характер, такие документы относят к комбинированным (платежная ведомость, расходный кассовый ордер).

Документы бухгалтерского оформления заполняются бухгалтером для оправдания записей, не имеющих других документальных подтверждений. Это различные расчеты и справки, которые играют вспомогательную роль и составляются для облегчения и ускорения работы бухгалтерии (справка бухгалтерии на сторнирование ошибочно сделанной записи; распределение прибыли предприятия, общепроизводственных, общехозяйственных, внепроизводственных расходов и др.). Информация из таких документов также заносится в учетные регистры.

Рис.4.4. Инвентаризация

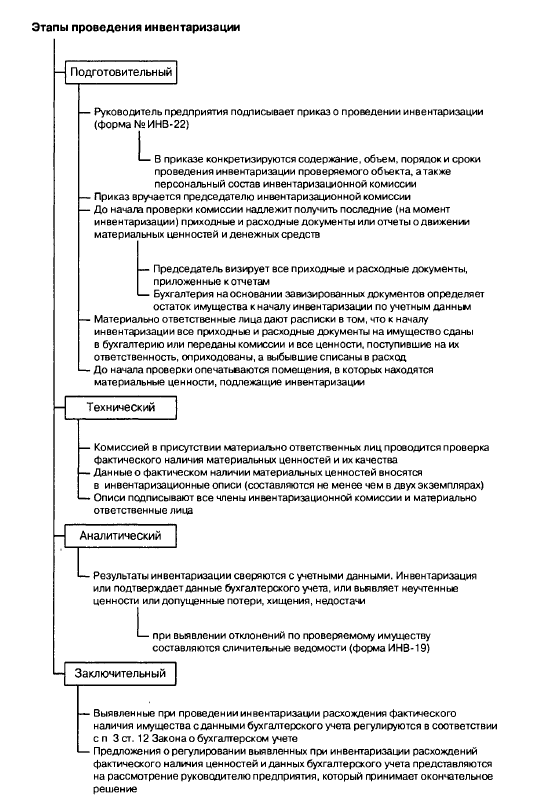

Инвентаризация – способ проверки соответствия фактического наличия имущества данным бухгалтерского учета в соответствии с Законом о бухгалтерском учете.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Таким образом, основными целями проведения инвентаризации являются:

выявление фактического наличия имущества;

сопоставление фактического наличия имущества с данными бухгалтерского учета;

проверка полноты отражения в учете обязательств.

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством РФ.

При коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива более 50% его членов, а также по требованию одного или нескольких членов коллектива (бригады).

Основу любой инвентаризации составляет полная или выборочная проверка фактического наличия материальных ценностей, имущественных прав и обязательств силами специально созданной в организации комиссии. Различают два вида проверок: натуральную и документальную.

Натуральная (вещественная) проверка состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера. Натуральной проверке подвергаются основные средства, материально-производственные запасы, наличные денежные средства и бланки документов строгой отчетности.

При документальной проверке наличие в организации имущественных прав и финансовых обязательств подтверждается непосредственно документами.

Общие правила проведения инвентаризации

Порядок проведения инвентаризации установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденный Приказом Минфина России от 13.06.95 № 49.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты. В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии в виде приказа, постановления или распоряжения (форма ИНВ-22) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (форма ИНВ-23).

Приказ (постановление, распоряжение) (форма № ИНВ-22) является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «______________» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках имущества, правильность и своевременность оформления материалов инвентаризации.

Фактическое наличие материалов, товаров и тары при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера. При этом руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

Методические рекомендации

Методические рекомендации предусматривают специальный порядок заполнения актов инвентаризации:

инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом. Причем описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток;

наименования инвентаризуемых ценностей, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете;

на каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны;

исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей (исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами);

в описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются;

на последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение. При проверке фактического наличия товаров и тары в случае смены материально ответственных лиц, принявший товары и тару расписывается в описи в получении, а сдавший - в сдаче этих материальных ценностей.

На товары, находящиеся на ответственном хранении или материалы полученные для переработки, составляются отдельные описи.

Важно отметить, что если инвентаризация проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация. В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации товарно-материальных ценностей. В настоящее время применяются унифицированные формы, утвержденные Постановлением Госкомстата РФ от 18.08.98 № 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация. Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (форма ИНВ-24) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (форма ИНВ-25).

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки. Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

Необходимо помнить, что отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Проверка фактического наличия материальных ценностей производится только при обязательном участии материально ответственных лиц.

Учет результатов инвентаризации

В результате проведения инвентаризации может быть выявлено расхождение между фактическим наличием имущества и данными бухгалтерского учета - излишек имущества либо недостача.

Для отражения результатов инвентаризации товарно-материальных ценностей (товаров, тары), по которым выявлены отклонения от данных учета, применяется сличительная ведомость (форма № ИНВ-19).

В сличительной ведомости отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй – передается материально ответственному (ым) лицу (лицам).

На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки) составляются отдельные сличительные ведомости.

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации в следующем порядке:

убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя организации на издержки производства и обращения. Нормы убыли могут применяться лишь в случаях выявления фактических недостач. Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. В том случае, если после зачета по пересортице, проведенного в установленном порядке, все же оказалась недостача ценностей, то нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм;

недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на издержки производства.

В документах, представляемых для оформления списания недостач ценностей и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии.

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц. Если конкретные виновники пересортицы не установлены, то суммовые разницы рассматриваются как недостачи сверх норм убыли и списываются в организациях на издержки обращения и производства.

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю организации. Окончательное решение о зачете принимает руководитель организации.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией форма № ИНВ-26.

Выявленный в результате инвентаризации излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты организации (пп. «а» п. 3 ст. 12 Закона № 129-ФЗ, пп. «а» п. 28 Положения по ведению бухгалтерского учета).

Недостача имущества в пределах норм естественной убыли относится на издержки производства или обращения (расходы), а недостача сверх норм – за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации (пп. «б» п. 3 ст. 12 Закона № 129-ФЗ, пп. «б» п. 28 Положения по ведению бухгалтерского учета).

В бухгалтерском учете суммы, выявленных на предприятии недостач и хищений материальных ценностей и денежных средств, а также потери от порчи ценностей отражаются на счете 94 «Недостачи и потери от порчи ценностей». Причем недостачи отражаются на счете 94 независимо от того, подлежат они списанию на издержки производства (обращения) или отнесению на виновных лиц.

Если же в результате проведения инвентаризации обнаружена недостача, виновные лица которой не установлены и предприятие не принимает мер к розыску виновных лиц или рассмотрению дела в судебном порядке, то такая недостача подлежит списанию за счет средств, оставшихся в распоряжении предприятия после уплаты налогов.

В случаях обнаружения излишков и недостач в результате пересортицы предприятие может допустить взаимный зачет таких ценностей, если они обнаружены за один проверяемый период у одного и того же проверяемого лица по материальным ценностям одного и того же наименования. Если при зачете стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница относится на виновных лиц.

Суммы НДС, относящиеся к списываемому в результате недостачи имуществу, отражаются в бухгалтерском учете в соответствии с пунктом 13 Письма Минфина России от 12.11.96 №96 «О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами».

Если недостача материальных ресурсов обнаружена до момента их оплаты поставщикам, то сумма НДС, приходящаяся на эти ценности, подлежит списанию в дебет счета 94. При этом в бухгалтерском учете делается проводка:

Дебет 94 «Недостачи и потери от порчи ценностей» - Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям».

Измерение объектов учета в денежном выражении: оценка калькуляция.

Оценка имущества и обязательств. Калькуляция

Оценка и калькуляция как элементы метода бухгалтерского учета вызваны необходимостью оценки в денежном выражении находящегося в распоряжении предприятия имущества и каждой совершенной хозяйственной операции, вызывающей изменение в составе хозяйственных средств и их источников.

Рис.4.5. Оценка имущества

Согласно «Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», принятому Министерством финансов РФ 29.07.98 № 34н, оценка:

имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку;

имущества, полученного безвозмездно - по рыночной стоимости на дату оприходования;

имущества, произведенного в самой организации - по стоимости его изготовления (фактические затраты, связанные с производством объекта имущества).

В состав фактически произведенных затрат включаются:

затраты на приобретение самого объекта имущества;

уплачиваемые проценты по предоставленному при приобретении коммерческому кредиту;

наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим; внешнеэкономическим и иным организациям;

таможенные пошлины и иные платежи;

затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Рис.4.6. Виды калькуляций

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Иными словами, себестоимость продукции – это текущие затраты предприятия на производство продукции и ее реализацию (сбыт).

Себестоимость продукции – один из основных экономических показателей, характеризующий производственно-хозяйственную деятельность предприятия.

Величина себестоимости продукции влияет на формирование прибыли, фондов и резервов и соответственно на налогообложение. Чем больше сумма прибыли, тем больше сумма налога, уплачиваемого предприятием в бюджет. Поэтому государство регламентирует состав и уровень расходов, включаемых в себестоимость продукции.

Калькуляция (лат. calculatio, от calculo – считаю, подсчитываю) – определение затрат в денежной форме на производство единицы или группы единиц изделий, или на отдельные виды производств. Калькуляция дает возможность определить фактическую или плановую себестоимость объекта или изделия и является основой для их оценки.

Калькуляция один из основных показателей плана и отчета по себестоимости, выражающий затраты предприятия на производство и реализацию единицы конкретного вида продукции в денежной форме. Калькуляция может быть проектной, плановой, отчетной.

Проектные калькуляции – разновидность перспективных плановых калькуляций, необходимых для определения эффективности капитальных вложений и новой техники.

Плановые калькуляции составляются на планируемый период на основе прогрессивных норм затрат труда и средств производства, отражающих дальнейший технический прогресс и улучшение организации производства и труда.

Разновидностью плановых являются сметные калькуляции. Разновидностью текущих плановых калькуляций являются нормативные калькуляции.

Отчетные калькуляции – исчисляются

на основе данных учета и характеризуют

фактический уровень затрат (фактическую

себестоимость произведенной продукции).

Отчетные калькуляции – исчисляются

на основе данных учета и характеризуют

фактический уровень затрат (фактическую

себестоимость произведенной продукции).

Рис.4.7. Группировка затрат на производство, включаемых в себестоимость продукции

Калькуляция как способ группировки затрат относительно конкретной единицы продукции дает возможность отследить каждую составляющую себестоимость продукции (работ, услуг) на любом уровне производственного процесса.

При составлении плановых и фактических калькуляций себестоимости продукции и свода затрат на производство по предприятию в целом используется группировка затрат по местам их возникновения.

К основным местам (сферам) возникновения затрат относятся:

производственная сфера (производственные цехи, отдел проектирования, ремонтные мастерские);

сфера управления (дирекция, отдел кадров, юридический отдел, финансовый отдел, бухгалтерия);

сбыт продукции (отдел сбыта, рекламный отдел, отдел исследования рынка, отдел отправки продукции).

Выделение мест возникновения затрат имеет важное значение для анализа издержек, так как связь между ростом затрат и изменением степени загрузки производственных мощностей предприятия наиболее четко проявляется в месте возникновения затрат.

Рис.4.8. Виды себестоимости по объему учитываемых затрат

По месту возникновения затрат выделяются расходы, которые непосредственно участвуют в производстве изделий для рынка, их называют основными местами возникновения издержек (отдельные цехи, производства, участки и т.д.). К основным также относятся производства по выпуску продукции из отходов сырья и побочных продуктов производства.

Вспомогательные места возникновения издержек поставляют продукцию или услуги для основных мест возникновения издержек, то есть их продукция потребляется, как правило, внутри предприятия (ремонтные мастерские, транспортные и инструментальные участки, энергоснабжение на предприятии и т.д.).

Учет затрат и его разделение на учет затрат по видам, по местам их возникновения и по носителям (объектам) позволяет осуществлять текущее наблюдение и контроль за производственным процессом, а также позволяет планировать издержки, сравнивать их с издержками за прошлые периоды и издержками других предприятий.

По характеру участия в процессе производства затраты делятся на основные и накладные.

Основные расходы – непосредственно связаны с производством и оказанием услуг, к ним относятся затраты на оплату труда, стоимость материалов, топлива, электроэнергии и другие расходы, связанные с конкретным объектом калькулирования.

Накладные – связаны с обслуживанием отдельных подразделений (цехов, участков) или организации в целом и управлении ими.

Все расходы организации по связи с технико-экономическими факторами, подразделяются на условно-постоянные и переменные.

К условно-постоянным относятся затраты, абсолютная величина которых не зависит от изменения объема производства. К ним относятся: затраты на подготовку и освоение производства продукции; оплата труда общезаводского персонала с установленными на нее начислениями; расходы на содержание пожарной и сторожевой охраны; амортизация основных средств общехозяйственного назначения и другие общепроизводственные и общехозяйственные расходы.

К переменным относятся затраты, размер которых изменяется пропорционально изменению объема производства продукции: затраты на сырье и полуфабрикаты, основные и вспомогательные материалы, топливо и энергию всех видов на технологические цели, заработную плату производственных рабочих и т.п.

Рис.4.9. Классификация затрат на производство продукции

По однородности состава затраты подразделяются на одноэлементные (простые) и комплексные.

К одноэлементным относятся затраты, которые на данном предприятии не могут быть разложены на составляющие, которые состоят из однородных элементов (основной и вспомогательный материал для изготовления продукции, заработная плата основного производственного персонала и т.п.).

К комплексным относятся затраты состоящие из нескольких экономических элементов (общепроизводственные, общехозяйственные расходы).

По сферам осуществления затрат различают производственные и внепроизводственные. В производственные затраты включаются все расходы, которые связанны с процессом производства продукции (работ и услуг). Внепроизводственные, или коммерческие, расходы – это расходы, связанные с реализацией продукции.

По целесообразности использования расходы могут быть производительные и непроизводительные. К производительным относятся затраты на производство продукции (работ и услуг) надлежащего качества, затраты целесообразные для данного производства. К непроизводительным расходам относятся те, которые являются следствием недостатков в технологии и организации производства (брак продукции, оплата простоев и сверхурочных работ).

Плановая и фактическая калькуляция себестоимости продукции формируется по элементам и калькуляционным статьям затрат. Под элементами затрат понимаются затраты, однородные по своему экономическому содержанию, а под статьями – затраты, включающие один или несколько элементов.

Группировка затрат по элементам предназначена для выявления всех затрат на производство по их видам независимо от назначения и места возникновения. Классификация затрат по экономическим элементам показывает, что израсходовано. Эта группировка отличается от группировки затрат по статьям тем, что в ней все затраты, включая комплексные, распределяются по видам, характеризующим их экономическое содержание.

Рис.4.10. Способ группировки затрат на производство по экономическому содержанию (по видам расходов)

В соответствии с их экономическим содержанием затраты, образующие себестоимость продукции (работ, услуг), группируются по следующим элементам:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

Этот перечень экономических элементов является единым и обязательным для всех предприятий. Подразделение затрат по элементам показывает группу затрат в целом по предприятию независимо от места их возникновения.

Постатейный состав затрат показывает на какие цели произведены расходы. Правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливаются Налоговым кодексом, отдельными нормативными актами и отраслевыми методическими рекомендациями по бухгалтерскому учету. Перечень статей может быть сокращен или расширен и должен создавать достаточную базу для анализа.

Группировка и отражение хозяйственных операций: счета, двойная запись.

Счета бухгалтерского учета.

Счет представляет собой способ группировки и текущего отражения изменений, происходящих в средствах предприятия. На каждый вид хозяйственных средств и их источников открывается отдельный счет. Отражение операций на счетах ведется в денежном измерителе.

Графически счет представляет собой таблицу Т - образной формы, левая сторона которой называется дебет и обозначается буквой «Д», а правая - кредит и обозначается буквой «К».

Открыть счет - это значит дать ему название и на соответствующей стороне записать начальное состояние учитываемого объекта, которое называется сальдо начальное и обозначается на счетах как Сн. Остатки, увеличение и уменьшение учитываемых объектов отражаются на разных сторонах счета в зависимости от того, что учитывается на счете - средства или источники.

На активных счетах отражается учет средств предприятия (основные средства, производственные запасы, готовая продукция, денежные средства в кассе и др.). Он дает показатели о наличии, составе и размещении средств.

Активный счет расположен в активе баланса и отличается тем, что суммы операций, соответствующие приходу средств по этому счету, регистрируются в дебете счета, а суммы расходных операций - в кредите. Сальдо активного счета расположено в дебете (дебетовое сальдо) и рассчитывается следующим образом: к дебетовому сальдо по соответствующему счету (например, счету 50 «Касса») на начало отчетного периода прибавляются обороты по дебету данного счета (поступление наличных денег в кассу) и вычитаются обороты по кредиту счета (выдача наличных денег из кассы) в течение отчетного периода. В результате получается сальдо (остаток) по дебету счета 50 «Касса» на конец отчетного периода.

На пассивных счетах отражается наличие и изменение источников формирования средств предприятия, их целевого назначения (уставный, резервный и добавочный капитал, прибыль, ссуды банка и др.).

Пассивный счет расположен в пассиве баланса. Суммы операций, соответствующие приходу средств по этому счету, регистрируются в кредите счета, а суммы расходных операций - в дебете. Сальдо пассивного счета расположено в кредите и определяется путем прибавления к кредитовому сальдо на начало отчетного периода сумм, записанных по кредиту счета, и вычитания из полученного итога сумм, записанных по дебету счета.

Структура активного счета

Д К

1.Остаток (сальдо) на начало периода 2.Операции вызывающие увеличение (+) 4.Остаток на конец периода (дебетовое сальдо) (1+2-3) |

3.Операции, вызывающие уменьшение (-)

|

Структура пассивного счета

Д К

3.Операции, вызывающие уменьшение (-)

|

1 .Остаток (сальдо) на начало периода 2.Операции вызывающие увеличение ( +) 4.Остаток на конец периода (кредитовое сальдо) (1+2-3) |

Структура активно-пассивных счета.

с односторонним сальдо – дебетовое либо кредитовое сальдо (например, счет «Прибыли и убытки»);

с двусторонним сальдо – дебетовое и кредитовое сальдо одновременно (например, счет «Расчеты с разными дебиторами и кредиторами»).

Пример структуры активно-пассивного счета:

Счет «Расчеты с разными дебиторами и кредиторами» |

|

Д |

К |

1. Сальдо – задолженность дебиторов |

2. Сальдо – задолженность кредиторам |

3. Погашение задолженности кредиторам, увеличение задолженности дебиторов |

4. Увеличение задолженности кредиторам, уменьшение задолженности дебиторов. |

Сальдо – задолженность кредиторов (если 3 > 2 + 4); задолженность дебиторов (если 4 < 1 + 3) |

Сальдо – задолженность кредиторам (если 2 + 4 > 3); задолженность дебиторам (если 4 > 1 + 3) |

Активные, пассивные и активно-пассивные счета предназначены для учета хозяйственных средств и источников их формирования, принадлежащих предприятию, а также привлеченных им в оборот. Они соответствуют статьям актива и пассива баланса и поэтому их принято называть балансовыми счетами. В плане счетов бухгалтерского учета балансовые счета имеют двухзначный шифр.

Предприятия и организации могут пользоваться арендованными средствами, то есть средствами, не принадлежащими организации. Для отражения и контроля за этими средствами применяются забалансовые счета.

Забалансовые счета – счета, предназначенные для учета хозяйственных средств, не принадлежащих предприятию, но находящиеся у него в ограниченном пользовании, а также средства, взятые предприятием на ответственное хранение. Средства, учитываемые на забалансовых счетах, в итоги баланса не включаются и отражаются за балансом. Забалансовые счета имеют трехзначный шифр.

Основы классификации счетов

Для управления, планирования, оперативного руководства, анализа и контроля, а также для выявления резервов повышения эффективности производства требуется самая разнообразная информация. Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов.

Для изучения и правильного применения счетов бухгалтерского учета необходима их группировка по определенным признакам и установление общих свойств различных групп счетов.

Для правильного использования счета необходимо знать:

название счета;

структуру и экономическое содержание счета;

объекты, учитываемые на данном счете;

характер оборотов и сальдо счета;

роль счета в контроле за хозяйственной деятельностью, в определении себестоимости продукции, в выявлении финансовых результатов.

Рис.4.11. Классификация счетов бухгалтерского учета

Классификация счетов должна представлять собой взаимосвязанную систему, отражающую перечень хозяйственных фактов и процессов, формы функционирования средств и хозяйственных операций, источников формирования средств и результатов деятельности предприятий.

Классификация счетов производится по признакам, наиболее существенными из которых являются:

отношение счетов к бухгалтерскому балансу;

степень детализации, получаемых показателей;

назначение и структура счетов;

экономическое содержание счетов.

Существенным признаком группировки бухгалтерских счетов по отношению к балансу является их дебетовая или кредитовая сторона, где отражаются остатки, формирующие актив или пассив баланса. К таким счетам относятся счета, на которых объектами учета выступают активы, собственный капитал и обязательства перед кредиторами.

По степени детализации, получаемых на счетах показателей различают счета синтетического и аналитического учета.

В зависимости от назначения и структуры счета делятся на основные, регулирующие и операционные.

По экономическому содержанию счета бывают различных видов хозяйственных средств, хозяйственных процессов и источников образования средств

Классификация счетов по экономическому признаку |

Рис.4.12. Классификация счетов по экономическому содержанию

Принцип классификации счетов по экономическому содержанию показывает, какой экономический объект учета должен быть отражен на счете.

Совокупность объектов бухгалтерского учета, определяется содержанием финансово-хозяйственной деятельности предприятия - это позволяет установить виды и количество счетов, необходимых для всесторонней характеристики учитываемых объектов.

По экономическому содержанию выделяются три группы счетов:

Хозяйственных средств

Хозяйственных процессов

Источников образования средств

Каждая группа объединяет различные по характеру и функциональной роли счета.

I.Счета учета хозяйственных средств — первая группа предназначена для учета состава и движения хозяйственных средств, из которых можно выделить четыре подгруппы:

счета для учета средств труда;

счета для учета предметов труда;

счета денежных средств;

счета средств в расчетах.

Объектом учета счетов первой подгруппы являются все виды основных средств: здания, сооружения, машины, механизмы, транспортные средства и др. Все они составляют производственно-техническую базу, правильное развитие и использование которой зависят от наличия соответствующей информации.

Для учета основных Средств используют счет 01 «Основные средства».

Счета второй подгруппы предназначены для учета производственных запасов, их наличия и использования.

Счета третьей подгруппы предназначены для отражения операций, связанных с использованием денежных средств, находящихся в кассе, а также на расчетном и других счетах в банке.

Четвертая подгруппа счетов используется для получения показателей о средствах находящихся в незаконченных расчетах с заказчиками за выполненные и сданные работы или услуги, с подотчетными лицами, с разными дебиторами и кредиторами.

II. Счета хозяйственных процессов, составляющие вторую группу в системе классификации счетов по экономическому содержанию, предназначены для наблюдения за движением средств в хозяйственных процессах (снабжение, производство, реализация).

Сами хозяйственные процессы в счетах бухгалтерского учета не могут отражаться, но затраты средств на осуществление этих процессов и их результаты являются объектами бухгалтерского учета.

Объектами учета в процессе хозяйственной деятельности являются расходы, связанные с организацией и выполнением объема производства и др.

III. Счета источников средств, объединяемые в третью группу, делятся на две подгруппы, в зависимости от характера объектов учета:

счета источников собственных средств;

счета источников привлеченных средств.

Объектами учета источников собственных средств являются: уставный, резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование.

Вторая подгруппа счетов используется для учета источников привлеченных (заемных) средств. Объектами учета в этой ситуации являются: ссуды банка, кредиторская задолженность, расчеты с поставщиками и подрядчиками, с бюджетом, с внебюджетными фондами, и др.

В результате хозяйственной деятельности происходит постоянное изменение источников (уменьшение или увеличение задолженности или обязательств).

Классификация счетов по назначению и структуре

Такая классификация счетов необходима для получения информации:

о наличии тех или иных видов средств или источников их образования;

определения обеспеченности организации ресурсами;

получения данных о себестоимости единицы продукции и т.д.

Все счета в зависимости от назначения и структуры делятся на:

Основные;

Регулирующие;

Операционные.

Рис.4.13. Классификация счетов по назначению и структуре

I. Основные счета предназначены для учета и контроля за наличием и движением средств и их источников, то есть основы хозяйственной деятельности предприятия, а также состояние расчетов с дебиторами и кредиторами. Основные счета могут быть активными, пассивными и активно-пассивными.

Основные активные счета принято называть инвентарными (материальные счета), так как они предназначены для учета средств труда, денежных ресурсов и т.п. На дебете инвентарных счетов отражается поступление (приход) объектов учета, а на кредите - их отпуск (расход). Все инвентарные счета связаны с балансом и могут иметь только дебетовое сальдо, которое отражается в активе баланса и подтверждается в результате проведения инвентаризации (отсюда название -инвентарные).

Основные пассивные счета принято называть фондовыми счетами. Они используются для наблюдения и контроля за состоянием и изменением источников формирования собственных средств предприятия. По кредиту фондовых счетов отражается формирование (увеличение) капитала за счет соответствующих источников, а по дебету - использование (уменьшение) капитала на установленные законодательством Российской Федерации цели. Вся группа основных пассивных счетов имеет кредитовое сальдо.

К основным счетам относятся счета расчетов. Они имеют структуру активных, пассивных и активно-пассивных счетов. Счета расчетов предназначены для обобщения информации о состоянии расчетов с дебиторами и кредиторами предприятия.

II.Регулирующие счета применяются для характеристики объектов учета, корректирования (уточнения) оценки средств, показанных на основных счетах. Регулирующие счета могут иметь структуру как активных, так и пассивных счетов, в зависимости от регулируемого объекта. Регулирующий счет может либо увеличивать оценку средств, указанную на регулируемом счете либо уменьшать ее. В зависимости от этого они подразделяются на дополнительные, контрарные и контрарно-дополнительные.

Дополнительными называются счета увеличивающие (дополняющие) оценку средств, указанную на регулируемом счете. В плане счетов 2000 года такие счета отсутствуют.

Контрарными называются счета уменьшающие оценку средств, указанную на регулируемом счете. Контрарные счета используются для регулирования активных и пассивных счетов и в соответствии с этим они могут быть контрактивными и контрпассивными счетами.

III. Операционные счета - группа счетов бухгалтерского учета объединяющая распределительные, калькуляционные и сопоставляющие счета.

Распределительные счета предназначены для отражения хозяйственных процессов путем предварительного учета затрат и контроля за их распределением между объектами калькуляции или отчетными периодами, с целью правильного определения себестоимости работ. Распределительные счета бывают двух видов.

Собирательно-распределительные счета используются в учете для отражения затрат в отчетном периоде по определенному хозяйственному процессу, которые нельзя отнести на конкретный объект, а подлежат распределению между отдельными объектами учета. Эти счета имеют структуру активного счета. На дебет собирательно-распределительных счетов записывают в денежной оценке используемые средства (расходы), подлежащие распределению между несколькими объектами учета для включения их в себестоимость выполненных работ или оказанных услуг. По кредиту собирательно-распределительных счетов отражается списание фактических затрат на соответствующие объекты.

Бюджетно-распределителъные счета используются для учета доходов и расходов, которые сделаны за счет будущих отчетных периодов с целью их распределения между бюджетами соответствующих периодов.

Калькуляционные счета предназначены для учета фактических затрат и определения себестоимости произведенной продукции и выполненных работ. Калькуляционные счёта по своей структуре относятся к активным счетам, по дебету которых собираются все затраты, из которых складывается себестоимость полученной продукции, выполненных работ, а по кредиту - списывается фактическая себестоимость работ. Сальдо в этих счетах может быть только дебетовое, означающее незавершенное производство.

Сопоставляющие (результативные) сета служат для определения результатов производственно – хозяйственной деятельности.

Результат хозяйственной деятельности определяется путем сопоставления сумм дебетовых и кредитовых оборотов по определенным счетам. По кредиту счета отражаются все доходы, по дебету - убытки. К доходам относят прибыль от реализации продукции, валовой доход, доходы, полученные от реализации финансовых операций (с ценными бумагами), прочие доходы. К расходам и убыткам - убытки от реализации продукции, издержки обращения, убытки от финансовых операций (с ценными бумагами), прочие убытки.

Все рассмотренные счета независимо от их принадлежности к той или иной группе, имея остатки (наличие средств или источников), показываются в балансе и поэтому называются балансовыми счетами.

К забалансовым относятся счета, предназначенные для обобщения информации:

о наличии и движении ценностей, не принадлежащих предприятию, но временно находящихся в его пользовании (арендованных основных средств, материальных ценностей, находящихся на ответственном хранении, в переработке и т.п.);

условных прав и обязательств;

для контроля за отдельными хозяйственными операциями.

Метод двойной записи

Метод двойной записи основывается на балансовом равновесии, заключающемся в сопоставлении уравновешивающих друг друга систем показателей (ресурсы и их использование, производство и потребление, денежные доходы и расходы и т. п.).

Двойная запись на счетах бухгалтерского учета заключается в следующем: всякая хозяйственная операция затрагивает два счета (две статьи баланса) и поэтому должна записываться дважды — в дебет одного счета и в кредит другого. Причем записи на счетах производятся таким образом, что дебет одного счета может быть взаимосвязан с кредитом одного или нескольких счетов, а кредит одного счета — с дебетом одного или нескольких счетов в одинаковых суммах.

Благодаря методу двойной записи объекты бухгалтерского учета получают отражение на счетах во взаимной связи, что имеет важное значение для контроля.

Процедура определения счетов, затрагиваемых данной хозяйственной операцией, и последующего отражения в этих счетах суммы произведенной операции называется бухгалтерской проводкой — сумма операции как бы проводится от счет к счету.

Бухгалтерская проводка составляется только на основании документов. Для составления бухгалтерской проводки по какой-либо хозяйственной операции необходимо:

— определить сущность происходящих в результате операции изменений в хозяйственных средствах предприятия;

— по Плану счетов выбрать счета, по дебету и кредиту которых должна быть записана сумма данной хозяйственной операции.

Связь между счетами, возникающая при двойной записи, называется корреспонденцией счетов, а счета, между которыми возникает такая связь, называются корреспондирующими счетами.

В результате обработки документов бухгалтер устанавливает корреспонденцию счетов, указывая дебетуемый и кредитуемый счета. Проводка (корреспонденция) может быть простой, если на основании документа по операции указываются два счета, и сложной — при участии трех и более счетов.

Многообразие хозяйственных операций, совершаемых на предприятии, оказывает влияние на величину имущества и источников его образования. Одни операции изменяют состав средств, другие — источники этих средств, третьи увеличивают одновременно как состав средств, так и их источники, четвертые одновременно уменьшают то и другое. Это находит отражение в изменении статей баланса. Но, как бы ни были разнообразны эти изменения, у работников бухгалтерии не должно возникать затруднений в установлении корреспонденции счетов, в конечном итоге все они сводятся к четырем видам.

Первый вид хозяйственных операций вызывает изменения только в активе баланса: одна его статья увеличивается, другая — уменьшается на сумму хозяйственной операции, т. е. видоизменяется состав хозяйственных средств, их размещение. Итог баланса не изменяется.

Второй вид хозяйственных операций вызывает изменения только в пассиве баланса; одна его статья увеличивается, другая — уменьшается, т. е. видоизменяются источники хозяйственных средств. Итог баланса не изменяется.

Третий вид хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения его статей. Итог баланса также увеличивается на сумму хозяйственной операции по активу и пассиву.

Четвертый вид хозяйственных операций вызывает изменения в активе и пас сивее баланса одновременно в сторону уменьшения его статей. Итог баланса так же уменьшится на сумму хозяйственной операции.

Оборотные ведомости

Учетная информация, поступающая в течение месяца, оказывается разобщенной по многим счетам синтетического и аналитического учета.

Для ведения постоянного контроля за качеством (полнота и правильность) учетных записей и для обобщения данных учетной регистрации на счетах бухгалтерского учета на предприятии используют различные приемы, одним из которых является составление оборотных ведомостей. Оборотные ведомости также носят название оборотно-сальдовых, так как их составляют на основании данных счетов об оборотах за месяц и остатках (сальдо) на начало и конец месяца.

Посредством составления оборотных ведомостей по счетам синтетического и аналитического учета реализуется принцип тождества данных аналитического учета, оборотам и остаткам по счетам синтетического учета (п. 4 ст. 8 Закона о бухгалтерском учете).

Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка, где записывают наименование и номер счета, сумму начального сальдо (дебетовое или кредитовое), сумму оборотов по дебету и кредиту, и выводится конечное сальдо (дебетовое или кредитовое). Оборотную ведомость составляют в конце месяца, и в ней регистрируют обороты и остатки но всем работающим счетам.

Существуют оборотные ведомости по счетам синтетического и аналитического учета. Оборотная ведомость по счетам синтетического учета имеет следующую форму (таблица 1):

Таблица 1

Код счета |

Наименование счета |

Сальдо на начало месяца, тыс. руб. |

Оборот за месяц, тыс. руб. |

Сальдо на конец месяца, тыс. руб. |

|||

Д |

К |

Д |

К |

Д |

К |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

10 |

Материалы |

200 |

|

200 |

100 |

300 |

- |

50 |

Касса |

50 |

|

300 |

250 |

100 |

- |

51 |

Расчетный счет |

1000 |

|

50 000 |

42 000 |

9000 |

- |

60 |

Расчеты с поставщиками |

|

600 |

5000 |

13100 |

|

8700 |

70 |

Расчеты по оплате труда |

|

250 |

250 |

300 |

|

300 |

80 |

Уставный капитал |

|

400 |

|

|

|

400 |

|

Итого |

1250 |

1250 |

55 750 |

55 750 |

9400 |

9400 |

По итогам оборотной ведомости осуществляется проверка учетных записей на синтетических счетах, так по итоговой строке в оборотной ведомости должно быть три пары равенств:

1) остатки на начало отчетного периода по дебету и кредиту (гр. 3 и 4);

2) обороты по дебету и кредиту (гр. 5 и 6);

3) остатки на конец отчетного периода по дебету и кредиту (гр. 7 и 8).

Первое равенство показывает, что итоговая сумма всех средств предприятия на начало периода равна итоговой сумме источников этих средств. Эти цифры отражают баланс предприятия на начато периода (в приведенном примере 1250 - 1250).

Второе равенство вытекает из принципа двойной записи, при котором каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках при записях по счетам бухгалтерского учета либо в подсчетах (55 750 = 55 750).

Третье равенство, так же как и первое, вытекает из равенства итогов средств и их источников и показывает баланс на конец отчетного периода (9400 - 9400).

В оборотной ведомости но синтетическим счетам содержатся обобщенные сведения о состоянии, изменении и остатках имущества и обязательств организации. Эти данные используются при составлении бухгалтерского баланса.

Оборотные ведомости по счетам аналитического учета составляют раздельно к каждому синтетическому счету, по которому ведется аналитический учет. Они имеют различную форму в зависимости от особенностей объектов аналитического учета. По счетам аналитического учета применяют три формы оборотных ведомостей:

1) при ведении натурально-стоимостного учета;

2) при ведении учета только в денежном выражении;

3) при ведении учета по счетам расчетов с разными дебиторами и кредиторами.

Если объект учета отражается на аналитических счетах только в стоимостном выражении, то оборотные ведомости по этим счетам составляются по такой же форме, что и оборотные ведомости по счетам синтетического учета. Если объект учета отражается на аналитических счетах не только в стоимостном, но и в натуральном или трудовом выражении, то показатели оборотных ведомостей по этим счетам приводятся также в стоимостном, натуральном или трудовом выражении.

Оборотные ведомости по счетам аналитического учета — свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету. Для выявления допущенных ошибок на счетах (например, суммы могут быть записаны не на те счета, к которым они относятся) сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета в оборотной ведомости по синтетическим счетам. Итоги оборотной ведомости по счетам аналитического учета должны равняться итогам по синтетическому счету.

Обобщение информации о результатах хозяйственной деятельности: баланс, бухгалтерская отчетность.

В бухгалтерском учете баланс рассматривается как способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном (стоимостном выражении).

Строение баланса

Рис. 4.15. Строение баланса

Баланс является отчетным документом, составляется, как правило, на первое число месяца и предоставляется в установленные адреса и сроки.

Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям:

по составу и размещению средств - актив баланса;

по источникам их формирования и целевому назначению – пассив баланса.

Виды баланса

В практике работ организаций бухгалтерские балансы группируют по ряду признаков (схема 2.2).

По времени составления бухгалтерские балансы можно разделить на несколько групп (схема 2.3).

Схема 4. Группировка бухгалтерских балансов по времени составления

Бухгалтерские балансы |

Вступи-тельные |

Текущие |

Санируе- мые |

Ликвида- Ционные |

Предвари- тельные |

Раздели-тельные |

Объедини-тельные |

В ступительный баланс (начальный) – первый баланс, составляемый в начале деятельности хозяйствующего субъекта. В его активе отражается состав имущества и прав организации, полученных при её создании, а в пассиве – источники их возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определённый период времени. Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющихся у организации активов.

Текущие балансы составляются периодически в течение всего срока функционирования хозяйствующего субъекта в соответствии с Положением по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации. Различают несколько их видов, исходя из времени составления балансов.

Начальный и заключительный балансы – это отчётные документы о производственно-финансовой деятельности организации за год. Они составляются на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчётов).

Текущие (промежуточные) балансы составляются за квартал, полугодие и 9 месяцев по данным текущего учёта.

Санируемые балансы – разрабатываются в случаях, когда организация находится в трудном финансовом положении (банкротство и др.). Для составления таких балансов привлекаются специалисты независимых аудиторских фирм.

Ликвидационный баланс составляется для характеристики имущественного состояния организации на дату прекращения её деятельности как юридического лица.

Предварительный (провизорный) баланс – бухгалтерский баланс, составляемый заранее на конец отчётного периода с учётом ожидаемых изменений в составе активов организации. Основой такого баланса служат фактические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях, которые будут совершены до окончания отчётного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение хозяйствующего субъекта, в котором он может оказаться в конце отчётного периода.

Разделительные и объединительные балансы составляются в периоды разделения (объединения) юридических лиц.

По источникам составления различают следующие виды бухгалтерских балансов (схема 2.4).

Схема Группировка бухгалтерских балансов по источникам составления

Инвентарный |

Книжный |

Генеральный |

Б |

ухгалтерские

балансы

ухгалтерские

балансы

Инвентарные балансы составляют по данным инвентаризационных описей имущества и прав хозяйства, источников их образования. Примером инвентаризационного баланса является вступительный баланс.

Книжные балансы разрабатываются по данным текущего бухгалтерского учёта (пример – текущие балансы).

Генеральные балансы наиболее достоверно отражают производственно-хозяйственную деятельность организации и составляется по данным текущего бухгалтерского учёта, подтверждённым инвентаризациями объектов учёта.

По объёму содержания бухгалтерские балансы подразделяются на единичные и консолидированные.

Единичные балансы отражают деятельность одной организации; а консолидированные (сводные) характеризуют хозяйственную деятельность группы предприятий.

По объекту отражения бухгалтерские балансы подразделяются на самостоятельные и отдельные.

Самостоятельный бухгалтерский баланс составляют организации, являющиеся юридическими лицами, а отдельный – филиалы, представительство.

По способу очистки статей различают бухгалтерские балансы БРУТТО и НЕТТО.

Баланс-брутто (грубый) включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др.

Баланс-нетто (чистый) – баланс, из которого исключены регулирующие статьи: «Амортизация основных средств», «Амортизация нематериальных активов» и «Использованная прибыль». В современных условиях возросло значение баланса-нетто, так как он позволяет определить реальную стоимость активов организации. В настоящее время сальдовый баланс-нетто является действующей формой отчётности.

По форме представления информации различают сальдовый и оборотный балансы.

Сальдовый баланс характеризует в денежной оценке активы хозяйствующего субъекта и источники их образования по состоянию на определённую дату.

Баланс составляется бухгалтерией организации путём подсчётов остатков (сальдо) по счётам.

Сальдовый баланс

Пассив Актив |

На начало отчётного периода |

На конец отчётного периода |

|

||

БАЛАНС |

||

Оборотный баланс кроме остатков активов и источников их образования на начало и конец периода содержит данные о движении объектов учёта (дебетовые и кредитовые обороты) за отчётный период. По своему строению он будет отличаться от сальдового баланса.

Оборотный баланс

Пассив Актив |

Да начала отчёт- ного периода |

Движение имущества (источников) |

На конец отчёт- ного периода |

|

увеличение |

уменьшение |

|||

|

||||

БАЛАНС |

||||

Оборотный баланс имеет большое значение а качестве промежуточного рабочего документа, используемого в процессе составления вступительного, заключительного и ликвидационного балансов.

Бухгалтерская отчетность

В своих знаменитых законах С.Н. Паркинсон высказал мысль, что уровень квалификации подчиненного определяется умением составлять разнообразные отчеты, а значимость начальства – умением их читать. Кроме того, отвечая на сакраментальный вопрос: для чего нужен бухгалтер, что является главной задачей бухгалтерского учета и что является результатом работы бухгалтера? – можно ответить: главной задачей бухгалтерского учета, а следовательно, и основным результатом работы бухгалтера является формирование отчетности, необходимой как внутренним, так и внешним пользователям.