Пример построения моделей линейной регрессии 3

ТЕМЫ ТЕОРЕТИЧЕСКОЙ ЧАСТИ КОНТРОЛЬНОЙ (курсовой) РАБОТЫ 13

Варианты практической части контрольной (курсовой) работы 17

2. методом потенциалов 33

Фирма пробует различные стратегии организации обслуживания населения (в январе-мае), получая за каждую из них в соответствующем периоде определенную прибыль в млн. руб. (см. платежную матрицу А). Необходимо определить наилучшую стратегию (стратегии) фирмы на будущее: 33

1. придерживаясь исключительно определенной тактики, использованной в предыдущие месяцы и рассчитывая на логичное поведение клиентов 33

2. сочетая в будущем различные стратегии предшествующих месяцев, также рассчитывая на логичное поведение клиентов 33

3. предполагая, что клиенты в будущем поведут себя непредсказуемо (матрица рисков R) 33

33

Фирма пробует различные стратегии организации обслуживания населения (в январе-мае), получая за каждую из них в соответствующем периоде определенную прибыль в млн. руб. (см. платежную матрицу А). Необходимо определить наилучшую стратегию (стратегии) фирмы на будущее: 33

1. придерживаясь исключительно определенной тактики, использованной в предыдущие месяцы и рассчитывая на логичное поведение клиентов 33

2. сочетая в будущем различные стратегии предшествующих месяцев, также рассчитывая на логичное поведение клиентов 33

3. предполагая, что клиенты в будущем поведут себя непредсказуемо (матрица рисков R) 33

33

Фирма пробует различные стратегии организации обслуживания населения (в январе-мае), получая за каждую из них в соответствующем периоде определенную прибыль в млн. руб. (см. платежную матрицу А). Необходимо определить наилучшую стратегию (стратегии) фирмы на будущее: 34

1. придерживаясь исключительно определенной тактики, использованной в предыдущие месяцы и рассчитывая на логичное поведение клиентов 34

2. сочетая в будущем различные стратегии предшествующих месяцев, также рассчитывая на логичное поведение клиентов 34

3. предполагая, что клиенты в будущем поведут себя непредсказуемо (матрица рисков R) 34

34

ЗАДАЧА 28 34

Задание выполнить, используя: 34

1. принцип Беллмана 34

2. метод компьютерной оптимизации 34

ЗАДАЧА 29 34

Задание выполнить, используя: 34

1. принцип Беллмана 34

2. метод компьютерной оптимизации 34

ЗАДАЧА 30 34

Задание выполнить, используя: 34

1. принцип Беллмана 34

2. метод компьютерной оптимизации 34

Рекомендуемая литература 35

ПРИЛОЖЕНИЕ 1 36

36

Вычислительная схема симплекс-метода для решения ОЗЛП 36

37

Решение задач линейного программирования на основе симплекс-таблиц (симплекс-методом) 37

39

Некоторые особенности решения задач линейного программирования 39

40

Общая технологическая схема решения задач ЛП 40

40

Методы искусственного базиса: Двухэтапный метод 40

41

Методы искусственного базиса: М-метод или метод больших штрафов 41

42

Основные задачи анализа моделей на чувствительность 42

ПРИЛОЖЕНИЕ 2 48

48

Методы решения задач линейного целочисленного программирования 48

49

Метод Гомори 49

52

Метод ветвей и границ 52

ПРИЛОЖЕНИЕ 3 55

55

Общая постановка транспортной задачи линейного программирования и методы составления начального плана перевозок 55

56

Алгоритм решения транспортной задачи методом потенциалов 56

57

Задача о назначениях и ее решение по двухэтапной схеме методом К. Мака 57

Пример построения моделей линейной регрессии

ТАБЛИЦА 1

ПРИБЫЛЬ

ПРЕДПРИЯТИЯ И ФАКТОРЫ ЕЕ ОПРЕДЕЛЯЮЩИЕ

ПРИБЫЛЬ

предприятия в тыс. руб.

уровень

инфляции

средний

размер заработной платы в тыс. руб.

Номенклатура

выпускаемой продукции (в натуральных

измерителях)

постоянные

издержки предприятия в тыс. руб.

переменные

издержки предприятия в тыс. руб.

стоимость

материалов в тыс. руб.

стоимость

энергоносителей в тыс. руб.

К1

К2

К3

4105716,189

12,3

280,36

56000

458920

987200

456000

689555

8945

7200

3940981,3

11,8

310,25

45000

659800

65800

489000

658411

9021

7640

7515290,282

10,5

328,6

32000

789212

456300

78000

836547

9023

7823

48670922,53

10,2

352,16

12000

4587235

478200

78500

698541

9125

7946

5186967,599

9,7

397,2

2700

658452

64587

79523

689555

9356

8200

68823766,78

8,7

425,8

18250

6549800

56000

79680

756844

9458

8250

73344123,05

8,2

586

45000

6924500

4520

82100

652388

9478

8453

62890897,24

8

795,23

56000

5897120

12300

82500

458722

9523

8600

К1,К2,К3 - номенклатурный ряд продукции, выпускаемой предприятием за указанный период, который составляет производственную программу предприятия и изменяется от периода к периоду.

С

ТАБЛИЦА 2

Показатель

планируемого периода

Планируемое

изменение

увеличение

ожидаемой прибыли

0,2

рост

среднего уровня З/П

0,12

снижение

постоянных издержек

0,011

снижение

переменных издержек

0,08

рост

стоимости материалов

0,08

рост

стоимости энергоносителей

0,05

Производственная программа предприятия формируется, в основном, на государственном заказе (Табл3), а также исходя из ограничений на возможности предприятия по складированию продукции и загрузке поточного производства.

ТАБЛИЦА 3

Госзаказ к1

не менее 100

Госзаказ к2

не менее 150

Госзаказ к3

не менее 200 и не более

10000

Ограничения

на складирование 150К1+240К2+750К3

Не более 10000

Ограничение

для поточного производства К1+К2+К3

не более 520000

![]() Модель

прибыли может быть представлена в

линейном виде:

Модель

прибыли может быть представлена в

линейном виде:

где а - коэффициенты модели, х - влияющие факторы ( в нашем случае - уровень инфляции, средний размер заработной платы, стоимость энергоносителей и материалов, размер постоянных и переменных издержек).

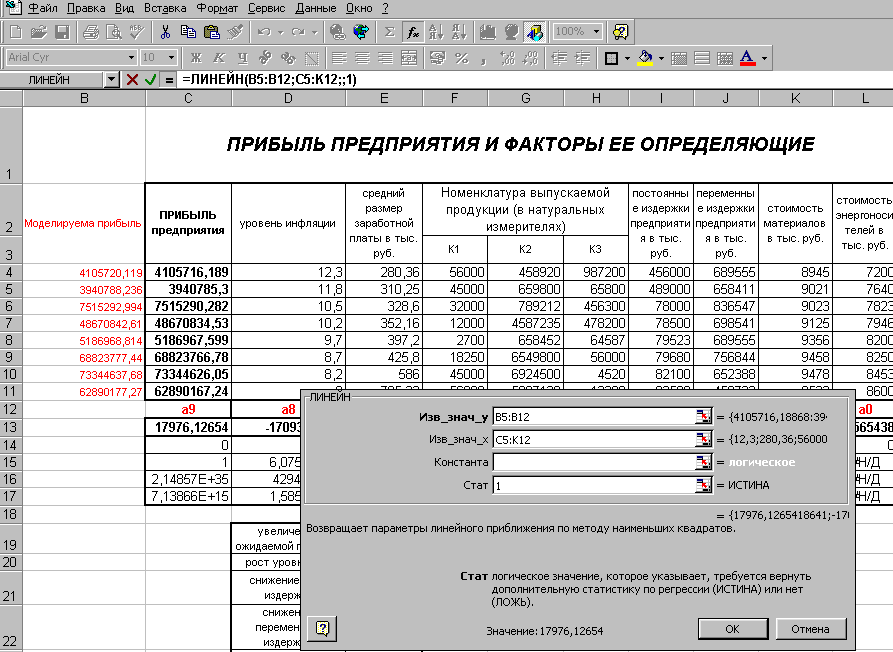

Выделяем комбинацию ячеек глубиной 5 строк и шириной 10 (по количеству влияющих на прибыль факторов+1). В нашем примере на Рис.1 это ячейки C13:L17. Вызываем встроенную функцию ЛИНЕЙН (Рис.1). Для выполнения встроенной функции линейного приближения нажимается одновременно комбинация клавиш SHIFT+CTRL+ENTER. Ячейки C13:L17 заполнятся расчетными данными

Подписываем значения коэффициентов (а0-а9) справа налево (см. Рис.2).

а9

а8

а7

а6

а5

а4

а3

а2

а1

а0

3230,620966

2479,027858

3,28517866

-4,209168

3,252073

10,90855

9,746321

4670,471

1521279

-70459125

0

0

0

0

0

0

0

0

0

0

1

3,03938E-11

#Н/Д

#Н/Д

#Н/Д

#Н/Д

#Н/Д

#Н/Д

#Н/Д

#Н/Д

8,58625E+35

4294967294

#Н/Д

#Н/Д

#Н/Д

#Н/Д

#Н/Д

#Н/Д

#Н/Д

#Н/Д

7,13865E+15

3,96762E-12

#Н/Д

#Н/Д

#Н/Д

#Н/Д

#Н/Д

#Н/Д

#Н/Д

#Н/Д

Рис.2. Вычисление коэффициентов

многофакторной модели с использованием

возможностей пакета MS EXCELL по методу

наименьших квадратов

EMBED PBrush

Рис. 1. Построение многофакторной

линейной модели прибыли

Подставляя вычисленные значения а0-а9в линейную модель, получаем моделируемую прибыль для конкретного предприятия, в которой х3,х4,х5 - комбинация товаров в производственной программе предприятия, существенно влияющая на прибыль (Рис.3). :

![]()

Полученная модель может служить основой для максимизации производственной программы (Рис.3). Коэффициенты при Х1, Х2 и Х3 отражают прибыльность той или иной товарной группы для предприятия. Чем больше коэффициент, тем прибыльнее товар. В нашем примере товар К1 наиболее прибыльнй

Рис.3 Максимизация модели прибыли

В результате выполнения процедуры поиска оптимального решения получаем оптимальную комбинацию партии товаров (К1= 99400,К2=150,К3=200, максимизирующую прибыль (Рис.3).

Обратимся к Таблице 2 контрольного задания. В ней приведены планируемые изменения основных производственных показателей предприятия (ожидаемая прибыль, рост среднего уровня заработной платы, предполагаемые изменения цен на материалы и энергоносители). Используя эти данные, пересчитаем уровень зарплаты и остальные показатели из Таблицы 2. Так, увеличение зарплаты на 12%, вызовет ее изменение: 795.29*1,12=890,6676 (ячейка F13). Аналогичным образом пересчитываем ячейки J13, R13, L13, M13 (Рис.3). Ячейки G13, H13, I13 приравниваем к 0. Их значения мы буде оптимизировать. В ячейку C5 внесем формулу модели прибыли: -

70459125+1521279*E5+4670,471*F5+……. (1)

и т.д в соответствии со значениями вычисленных по функции ЛИНЕЙН коэффициентов a0-a9 и ячеек со значениями влияющих факторов.

В ячейках A13 и A14 запишем ограничения

из Таблицы 3. Соответственно в A13 внесем

формулу: 150*G13+240*H13+750*I13.

А в ячейку A14 - формулу:

G13+H13+I13.

Выберем из главного

меню MS Excell режим "ПОИСК РЕШЕНИЯ" и

заполним открывшееся диалоговое окно

в соответст

Рис.4. Нахождение с использованием

многофакторной модели прибыли

оптимального сочетания товаров

номенклатурной группы в планируемом

выпуске продукции

Минимально предельные (граничные) объемы выпуска, при которых предприятие еще выполняет план роста прибыли находятся с помощью того же механизма, что был описан выше. Только прибыль не максимизируется, а устремляется к планируемому 20% пределу роста (в соответствии с Таблицей 2). Графическое изображение решения приведено на Рис.5.

На Рис.6 - отображена подготовка процедуры ПОИСК РЕШЕНИЯ для минимально предельных (граничных) объемах выпуска продукции, когда еще обеспечивается 20% рост прибыли (62840347*1,2=75408416,4). Решения задачи находится после нажатия клавиши ВЫПОЛНИТЬ.

Соответственно объемы продукции для К1=100, для К2=551, для К3=720.

Рис.5. Поиск минимально предельных

(граничных) объемов выпуска, при которых

предприятие еще выполняет план роста

прибыли

Пример построения нелинейных однофакторных моделей (метод тренда) и их использования для прогнозирования экономических процессов

З

Таблица 1

Рис.36. Графическая зависимость

спроса от цены. Иллюстрация механизма

добавления тренда.

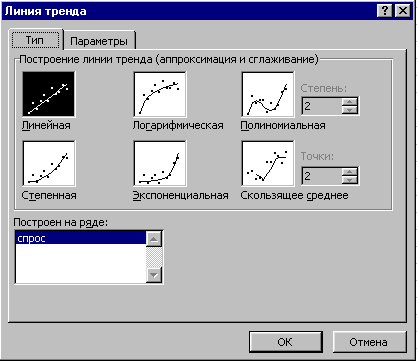

Рис.37. Выбор линии тренда

Рис.39. Выбор наилучшего тренда для

кривой предложения

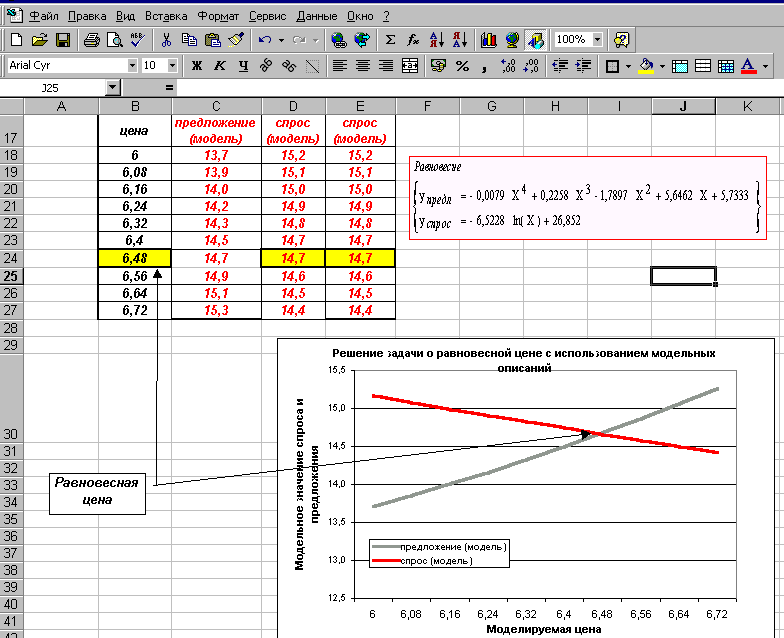

Равновесной точкой для такой системы будет графическая точка пересечения степенной и логарифмической модели предложения и спроса, технология построения которых описана выше (Рис.40).

Рис.40. Реальное и моделируемое

положение равновесной точки

спроса-предложения

ля

анализа достоверности (адекватности)моделей

спроса и предложения помимо коэффициента

достоверности аппроксимации жжет быть

определен:

ля

анализа достоверности (адекватности)моделей

спроса и предложения помимо коэффициента

достоверности аппроксимации жжет быть

определен:

критерий достоверности Стьюдента (вероятность того, что реальная выборка точек спроса и предложения и моделируемая при тех же значениях цены, принадлежат одной и той же генеральной совокупности), рассчитывается как

,

где

,

где вероятность

двух совместных событий, т.е. произведение

коэффициентов достоверности аппроксимации

этих процессов

вероятность

двух совместных событий, т.е. произведение

коэффициентов достоверности аппроксимации

этих процессов

;

; объем

выборки для построения моделей (в нашем

примере – 10*2=20)

объем

выборки для построения моделей (в нашем

примере – 10*2=20)

![]()

Выдвигается две гипотезы (Н0 – модель неадекватно отражает поведение экономического процесса в генеральной совокупности и не может использоваться для прогнозирования и Н1 - модель адекватна и может использоваться в генеральной совокупности для прогнозирования экономических процессов.

Если![]() принимается гипотеза Н1, , в

противном случае - Н0.

принимается гипотеза Н1, , в

противном случае - Н0.

Критическое значение критерия Стьюдента

при

![]() и уровне значимости, равном 1%, составляет

2,878, что позволяет доказать адекватность

предложенной нелинейной модели поведения

спроса и предложения, а на основании ее

– прогнозировать равновесный спрос,

предложение и цену.

и уровне значимости, равном 1%, составляет

2,878, что позволяет доказать адекватность

предложенной нелинейной модели поведения

спроса и предложения, а на основании ее

– прогнозировать равновесный спрос,

предложение и цену.

Система уравнений, моделирующих спрос и предложений, имеет вид:

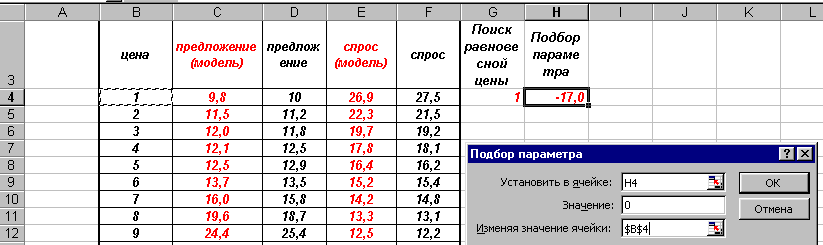

Равновесная цена, также как и количественное выражение равновесного предложения, может быть найдена из полученной системы уравнений графическим способом (Рис.44) и методом подбора параметра (поиска решения) (рис.45). Равновесная цена после выполнения надстройки "Подбор параметра" (пункт главного меню "Сервис") равна 6,4745. Подставляя это значение в модель предложения, находим равновесное предложение в количественном выражении - 14,7.

Рис.44. Графическое решение системы

уравнений и определение равновесной

цены

Рис.45. Применение надстройки MS

Excell "Подбор

параметра"