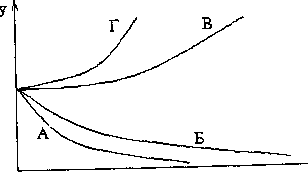

2.2.2. Вибір форми функціональної залежності

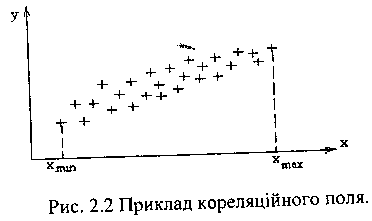

Для визначення форми функціональної залежності будується кореляційне поле y(хj) для кожної із змінних, що досліджуються. Для цього на осях координат у і х наносяться пари експериментальна отриманих значень yi та хi

(і =![]() )

(див. рис.2.2).

)

(див. рис.2.2).

На кореляційному полі знаходяться xmin та хmах - мінімальні та максимальні значення незалежної змінної х (саме це і є область, для якої визначаються параметри статистичної моделі).

По характеру розподілення точок кореляційного поля обираються форми функціональної залежності.

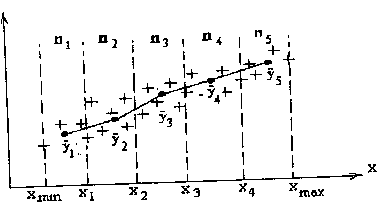

Найбільш простим і наочним являється метод інтервального усереднення. Для цього весь інтервал (від xmin до хmах) розбивається на ряд ділянок (зазвичай не більше 7—10 ділянок) в кожному з яких знаходиться середнє значення змінної у:

Рис 2.3 Інтервальне усереднення даних кореляційного поля

де nj-

число значень уij

,що

потрапили в j-й інтервал хi

(j

=

![]() ;

n =5...10).

;

n =5...10).

Отриманні

значення

![]() співвідносять з серединою j-го

інтервалу хj

(2.3)

і

отримані точки з'єднують ламаною чи

плавною кривою. По характеру отриманої

кривої і визначають форму функціональної

залежності у(х).

співвідносять з серединою j-го

інтервалу хj

(2.3)

і

отримані точки з'єднують ламаною чи

плавною кривою. По характеру отриманої

кривої і визначають форму функціональної

залежності у(х).

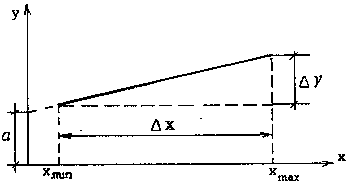

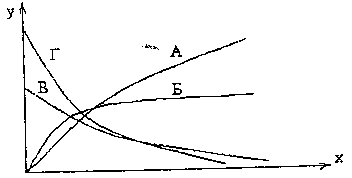

Найбільш проста і найбільш часто вживана є лінійна модель виду:

![]() (2.5)

(2.5)

що є зображеною на рис.2.4

Рис.2.4 Графічне тлумачення лінійної моделі

При цьому потрібно пам'ятати, що отримані точки у, не обов'язково повинні розташовуватися на цій залежності, але їх розсіювання відносно даної прямої повинне бути мінімальним.

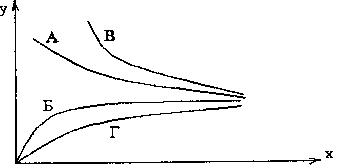

Серед нелінійних моделей часто використовують наступні моделі:

1) Див.рис.2.4а:

(2.6)

(2.6)

Рис. 2.4а

2)Див.рис.2.4б:

(2.7)

(2.7)

Рис. 2.4б

3)Див.рис.2.4в

(2.8)

(2.8)

Рис.2.4в

Після вибору форми функціональної залежності проводять лінеаризацію нелінійної моделі (тобто її штучне зведення до лінійної форми)

Наприклад:

і т.п.

Часто зручним виявляється використання вихідної таблиці 2.1 експериментальних даних, кодовану по х (за х приймається номер рівномірного інтервалу).

Таблиця 2.1

x |

y |

Δy |

Δ2y |

lny |

Δlny |

x/y |

Δx/ Δy |

1 |

62,1 |

- |

- |

1,79246 |

- |

0,01610 |

- |

2 |

87,2 |

25,1 |

- |

1,93962 |

-0,14716 |

0,02293 |

0,0683 |

3 |

109,5 |

22,3 |

-2,8 |

2,03941 |

0,09979 |

0,027,9 |

0,00446 |

4 |

127,3 |

17,8 |

-4,5 |

2,10483 |

0,06542 |

0,03142 |

0,00403 |

5 |

134,7 |

7,4 |

-10,4 |

2,12937 |

0,02454 |

0,03712 |

0,00570 |

6 |

136,2 |

1,5 |

-5,9 |

2,13386 |

0,00449 |

0,04405 |

0,00693 |

7 |

134,9 |

-1,3 |

-2,8 |

2,13001 |

-0,00383 |

0,05189 |

0,00784 |

Розрахуємо різниці, приведені у даній таблиці. Потім оцінимо можливість застосування різних моделей:

у = а + bx.

Ця модель

незадовільна, оскільки відношення

![]() = Δy не є постійним.

= Δy не є постійним.

у = аbх

Ця модель приводиться до виду:

![]()

Ця модель

також незадовільна, оскільки

![]() непостійне.

непостійне.

![]()

Ця

парабола незадовільна, оскільки

![]() непостійне.

непостійне.

![]()

Оскільки

відношення

![]() постійне

(при Δх

=

1), то цю модель можна використовувати

для апроксимації експериментальних

даних.

постійне

(при Δх

=

1), то цю модель можна використовувати

для апроксимації експериментальних

даних.

Поліноміальна модель

V випадку, коли вищерозглянуті моделі не дозволяють знайти задовільну апроксимацію експериментальних даних, часто використовується поліноміальна апроксимація виду:

![]() (2.9)

(2.9)

В

залежності від значень аi

(і

=![]() )

можливо підібрати досить гарну

відповідність моделі і експериментальним

даним.

)

можливо підібрати досить гарну

відповідність моделі і експериментальним

даним.

Лінеаризацію моделі даного типу проводять шляхом вводу нових змінних: х1=х; х2=х2; х3=х3; ... хk=xk. Тоді поліноміальна модель прийме вид лінійної моделі з k-змінними:

![]() (2.10)

(2.10)

Такого виду лінійні моделі носять назву моделей множини лінійної регресії. Далі, при вивченні моделей множинної лінійної регресії ми розглянемо алгоритм пошуку числових значень коефіцієнтів aі (i= ) що забезпечують мінімальне розсіювання експериментальних даних yi відносно значень у отриманих за допомогою моделі множинної лінійної регресії у(хі) і = .

Завертаючи

розгляд вибору форми функціональної

залежно-відмітимо, що в практиці велика

кількість моделей зводиться або лінійної

парної регресії у=а0+bх,

або

до множинної лінійної регресії

![]() .

Тому далі ми розглянемо саме ці моделі.

.

Тому далі ми розглянемо саме ці моделі.