Не можна також ототожнювати вихід із від- Увага! ступленням частки на користь інших учасників чи третіх осіб.

Відступлення частки — це двостороння дія, договір, адже не можна відступати частку так, щоб її хтось не прийняв. Вихід — це одностороння дія. Крім того, відступлення частки на користь третіх осіб можливе лише за згодою товариства, а для виходу згоди товариства не потрібно. Унаслідок відступлення частки корпоративні права та обов'язки переходять від учасника до набувача частки. Ці наслідки не настають у разі виходу з товариства.

Учасник ТзОВ має право власності на частку у статутному капіталі. Одним із складових права власності є право розпорядження майном, тобто охоронювана законом можливість особи визначати частку об'єкта власності. Отже, учасник ТзОВ має законне право здійснити відчуження частки, яка йому належить. Однак необхідно пам'ятати, що оскільки статутний капітал є спільною пайовою власністю всіх учасників ТзОВ, то кожний із них повинен погоджувати свої дії щодо розпорядження часткою з іншими учасниками. У Законі це положення визначається як отримання згоди інших учасників на відступлення частки. Тому при реалізації учасником цього права відбувається заміна осіб: замість учасника, що вибув, з'являється нова особа, але з тим самим обсягом прав та обов'язків, який був і в учасника, що вибув. Це означає, що учасник передає всі права й обов'язки, які випливають із права володіння часткою, іншій особі. Щодо ТзОВ, то воно й далі продовжує користуватися майновою часткою, яка була відчужена, адже вона залишилась у статутному капіталі ТзОВ.

Отже, реалізація учасником ТзОВ права на розпорядження своєю часткою шляхом відчуження її іншій особі в Законі називається відступленням частки. З цього випливає, що правові наслідки відступлення частки не пов'язані з правовими наслідками виходу учасника із ТзОВ.

На відміну від відступлення частки вихід учасника з ТзОВ не є цивільно-правовою угодою, тому ТзОВ і такий учасник не є рівноправними сторонами за договором. Відсутність такої рівноправності виявляється в тому, що ТзОВ не може домовлятися з учасником про розмір компенсації за його частку, а зобов'язане виплатити учаснику чітко встановлену вартість його частки. У разі виходу учасника із ТзОВ згода інших учасників на це не потрібна. У цьому випадку вихід залежить від волі учасника, оскільки він має безперечне право вийти у будь- який момент із ТзОВ, а останнє не має права відмовити йому в цьому. Відповідно до ст. 54 Закону виплата учаснику, який виходить із ТзОВ, вартості частини майна ТзОВ провадиться після затвердження звіту за рік, в якому вийшов учасник, але протягом 12 місяців від дня виходу. Зважаючи на цю обставину, можна зазначити, що процедура виходу, на відміну від процедури відступлення частки, є тривалішою. Корпоративні відносини між учасником і ТзОВ у разі виходу припиняються з моменту остаточного розрахування ТзОВ з учасником, а в разі відступлення частки — з моменту передачі частки учасника третій особі, яка займає місце учасника.

Таким чином, при відступленні частки учаснику не повертається вклад статутного капіталу у тому вигляді, в якому його було здійснено, а виплачується вартість частини майна, пропорційна його частці у статутному капіталі.

У новому ЦКУ процедура відчуження частки з одного боку регулюється більш детально, а, з іншого — конкретизується. Законодавець залишає за товариством право визначати порядок її реалізації.

Крім того, ст. 143 ЦКУ визначає, що статут ТзОВ має обов'язково містити відомості про порядок передання (переходу) часток у статутному капіталі.

Нове законодавство зробило великий крок уперед щодо регулювання корпоративних відносин. З одного боку, законодавець більш повно визначає процедуру реалізації припинення корпоративних відносин із цих підстав, але з іншого — надає більше повноважень щодо регулювання внутрішньої організації ТзОВ.

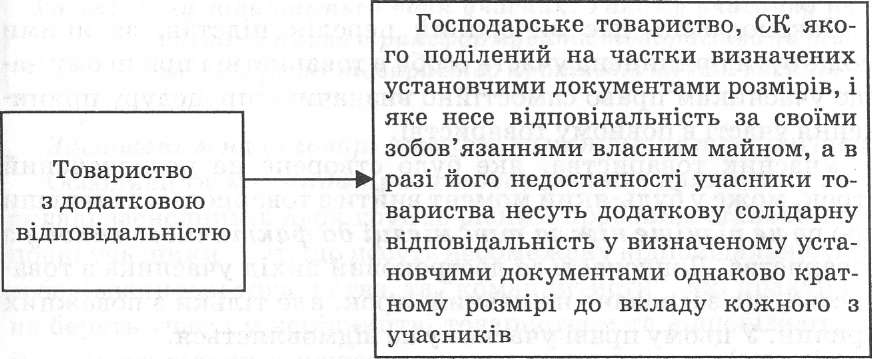

Товариство з додатковою відповідальністю (ТзДВ) подібне до товариства з обмеженою відповідальністю: за правовим положенням, структурою управління, формуванням установчих документів, формуванням статутного капіталу.

Однак для товариства з додатковою відповідальністю законодавство встановлює підвищену відповідальність учасників, яка займає проміжне становище між повним товариством і товариством з обмеженою відповідальністю. Учасники товариства у разі, коли майна товариства для покриття боргу не вистачає, несуть додаткову відповідальність, яка перевищує величину їх вкладу у статутний капітал. Ця відповідальність встановлюється в однаковому для всіх учасників розмірі, кратному вкладу кожного учасника.

Таким чином, учасники крім свого вкладу, відповідають своїм майном. Характеристику ТзДВ подано на рис. 3.9.

Рис.

3.9. Характеристика ТзДВ

Товариство з повною відповідальністю (ТзПВ) створюється і діє на підставі засновницького договору, який підписується всіма його учасниками. Особа може бути учасником тільки одного повного товариства. Учасник товариства не має права без згоди інших учасників учиняти від свого імені та у своїх інтересах або в інтересах третіх осіб дії, що є однорідними з тими, які становлять предмет діяльності товариства.

Характеристика ТзПВ наводиться на рис. 3.10.

Рис.

3.10. Характеристика ТзПВ

Фі

У разі недостатності у повного товариства майна для задоволення вимог кредиторів у повному обсязі учасники повного товариства солідарно відповідають за зобов'язаннями товариства усім своїм майном, на яке може бути звернене стягнення. Зауважимо, що учасник відповідає за боргами товариства незалежно від того, виникли ці борги до чи після його вступу в товариство.

Законодавець дає вичерпний перелік підстав, за якими може бути припинена участь особи в товаристві і при цьому надає учасникам право самостійно визначити процедуру припинення участі в повному товаристві.

Учасник товариства, яке було створене на невизначений строк, може у будь-який момент вийти з товариства, заявивши про це не пізніше ніж за три місяці до фактичного виходу з товариства. Допускається достроковий вихід учасника з товариства, що засноване на певний строк, але тільки з поважних причин. У цьому праві учаснику не відмовляється.

Передбачено передання учасником частки (її частини) у спільному капіталі повного товариства, тобто "поступка частки". Передання такої частки іншій особі позбавляє учасника усіх прав та обов'язків, пов'язаних із правом на цю частку, і результатом цього є вихід учасника з товариства.

За систематичне невиконання чи виконання неналежним чином обов'язків, покладених на учасника товариством, або перешкоджання своїми діями (бездіяльністю) досягненню цілей товариства, учасника може бути виключено зі складу учасників товариства, хоч він може оскаржити рішення про його виключення.

Кодекс передбачає таке поняття як "вибуття" з товариства у разі смерті фізичної особи — учасника товариства, чи припинення юридичної особи — учасника товариства, а також при деяких видах примусової реорганізації юридичної особи.

При припиненні участі в повному товаристві учаснику виплачується грошовий еквівалент вартості частки у спільному капіталі товариства або виділено частку в натурі, якщо таке передбачено в установчому договорі. Строки виплати встановлюються засновницьким договором і законом.

Якщо в акціонерному товаристві й товаристві з обмеженою відповідальністю товариство не відповідає за зобов'язаннями учасників, то в повному товаристві передбачається звернення

стягнення на частку учасника у складеному капіталі, тільки якщо іншого його майна не достатньо для задоволення вимог кредиторів.

Ліквідується повне товариство за загальними правилами ліквідації юридичних осіб та якщо в ньому залишається один учасник. Такому учаснику надається право трансформувати товариство на інше господарське товариство протягом шести місяців.

Заснованим на договорі є також командитне товариство.

Господарське

товариство, в якому

один або кілька

учасників здійсню

ють від імені

товариства підприєм

Командитне

ницьку діяльність

і несуть за його зобов'язаннями

додаткову солідарну відповідальність

усім своїм майном, а інші учасники

присутні в діяль

товариство

ності товариства

лише своїми вкла

дами

Рис.

3.11. Характеристика командитного

товариства

Особа може бути повним учасником тільки в одному коман- дитному товаристві, водночас вона не може бути учасником повного товариства. Якщо особа є повним учасником товариства, вона не може бути вкладником цього товариства.

Управління діяльністю командитного товариства здійснюється виключно учасниками з повною відповідальністю. Вкладники такого права не мають і можуть діяти від імені товариства тільки за довіреністю.

Розмір внесків учасників товариства та їх характер визначаються засновниками товариства, але є одне обмеження щодо створення спільного капіталу товариства, згідно з яким розмір вкладів вкладників не повинен перевищувати 50 % спільного капіталу повного товариства.

Кодекс передбачає права та обов'язки вкладника товариства. Обсяг прав вкладників значно зріс, а саме: визначено право на отримання частини прибутку товариства, при цьому розмір частки залежить від розміру внесених до спільного капіталу коштів; закріплене право вкладника на придбання частки, яка відчужується іншим вкладником; закріплене право після закінчення фінансового року вийти з товариства та одержати свій вклад у порядку, встановленому засновницьким договором (меморандумом); передати свою частку (її частину) у спільному капіталі іншому вкладнику або третій особі, повідомивши про це товариство, при цьому його участь у товаристві припиняється. Зазначений перелік не є вичерпним, інші права можуть бути встановлені в засновницькому договорі.

Вкладник товариства несе відповідальність перед кредиторами за вчинений ним правочин від імені та в інтересах товариства без відповідних повноважень, але у разі схвалення його дій командитним товариством може бути звільнений від такої відповідальності.

Ліквідується командитне товариство у разі вибуття усіх його вкладників, при цьому Кодексом передбачена можливість перетворення такого товариства на повне його повними учасниками. А якщо вибули всі повні учасники, то воно ліквідується у порядку, встановленому для ліквідації юридичних осіб. Командитне товариство не може ліквідовуватись, якщо в ньому залишаються хоча б один повний учасник і один вкладник.

Після розрахунків із кредиторами вкладники мають переважне право перед повними учасниками на одержання вкладів.

За недостатності коштів товариства для повного повернення вкладникам їхніх вкладів наявні кошти розподіляються між вкладниками пропорційно до їхніх часток у спільному капіталі товариства.

Господарські товариства різноманітні за своєю організаційною структурою та іншими ознаками, однак мають багато спільного між собою. Спільні риси господарських товариств відображено нарис. 3.12.

Рис.

3.12. Спільні риси господарських товариств

Усі вони є юридичними особами і внаслідок можуть набувати майнових та особистих немайнових прав, вступати в зобов'язання, виступати в судових органах від свого імені.

Спільними для них є зміст і порядок державної реєстрації. Право власності ГТ також виникає з однакових джерел. Товариство є власником майна, переданого йому засновниками й учасниками у власність; продукції, виробленої товариством у результаті своєї діяльності; одержаних доходів, а також іншого майна, набутого на підставах, не заборонених законом. Усі ГТ несуть ризик випадкової втрати або пошкодження майна, яке є їх власністю.

Прибуток ГТ утворюється з надходжень від підприємницької діяльності після покриття всіх витрат на її здійснення. Усі ГТ сплачують передбачені законодавством податки та інші платежі до бюджету та позабюджетних фондів. Чистий прибуток залишається у повному розпорядженні товариства, яке відповідно до установчих документів визначає напрями його використання. Спільним є також порядок припинення діяльності товариства.

Переваги та недоліки господарських товариств порівняно з іншими підприємницькими утвореннями представлено в табл. 3.5.

Таблиця

3.5. Переваги та недоліки господарських

товариств

Переваги ГТ

Недоліки ГТ

Кращі можливості

для розвитку і розширення своєї

діяльності

Невисока

оперативність у прийнятті рішення

Кращі можливості

матеріально-фінансового забезпечення

Повна особиста

відповідальність (для повного і

командитного товариств)

Безперервність

діяльності

Більша

регламентованість із боку держави

(для акціонерного товариства)

Менше психологічне

навантаження на кожного учасника

Спеціалізація

учасників за напрямами діяльності

Додаткове джерело

доходу (для АТ)

Отже, з таблиці видно, що господарські товариства мають такі переваги: кращі можливості для розвитку й розширення своєї діяльності; кращі можливості матеріально-фінансового забезпечення; безперервність діяльності, оскільки у випадку вибуття одного з учасників товариства закон передбачає право передачі частки іншим членам товариства чи третім особам; менший психологічний стрес, що припадає на кожного учасника, порівняно з індивідуальним підприємництвом; додаткове джерело доходу (для АТ); спеціалізація учасників за напрямами діяльності.

Недоліки — повна особиста відповідальність (для ГТ з ПВ, командитного); більша регламентованість із боку держави (для АТ); невисока оперативність у прийнятті рішень всіма учасниками товариства (крім випадків, які передбачають в установчому договорі делегування повноважень).