11.4. Факторний аналіз прибутку від реалізації продукції

Факторний аналіз — це методика комплексного системного вивчення і вимірювання впливу чинників на величину результативних показників.

Одним із прийомів проведення факторного аналізу є прийоми елімінування. Елімінувати означає усунути, вилучити вплив усіх чинників крім одного на величину результативного показника.

Аналіз загального прибутку свідчить, що найбільшу частку в його складі займає прибуток від реалізації продукції (робіт, послуг).

Основними завданнями факторного аналізу є:

Оцінка динаміки показників прибутку, обґрунтованості утворення й розподілу.

Виявлення й вимір дії різних факторів на прибуток.

Оцінка можливих резервів подальшого зростання прибутку на основі оптимізації обсягу виробництва й витрат.

Прибуток від реалізації продукції (робіт, послуг) — різниця між виручкою від реалізації продукції в діючих цінах (без ПДВ й АЗ) і витратами на виробництво й реалізацію продукції;

Аналіз прибутку від реалізації продукції включає не тільки загальну оцінку динаміки виконання плану, але й оцінку різних факторів, що впливають на величину й динаміку прибутку від реалізації.

На прибуток від реалізації продукції впливає зміна таких факторів:

продажних цін на товари й тарифи на послуги й роботи;

собівартості реалізованої продукції;

обсягу реалізації;

структури й асортименту реалізованої продукції.

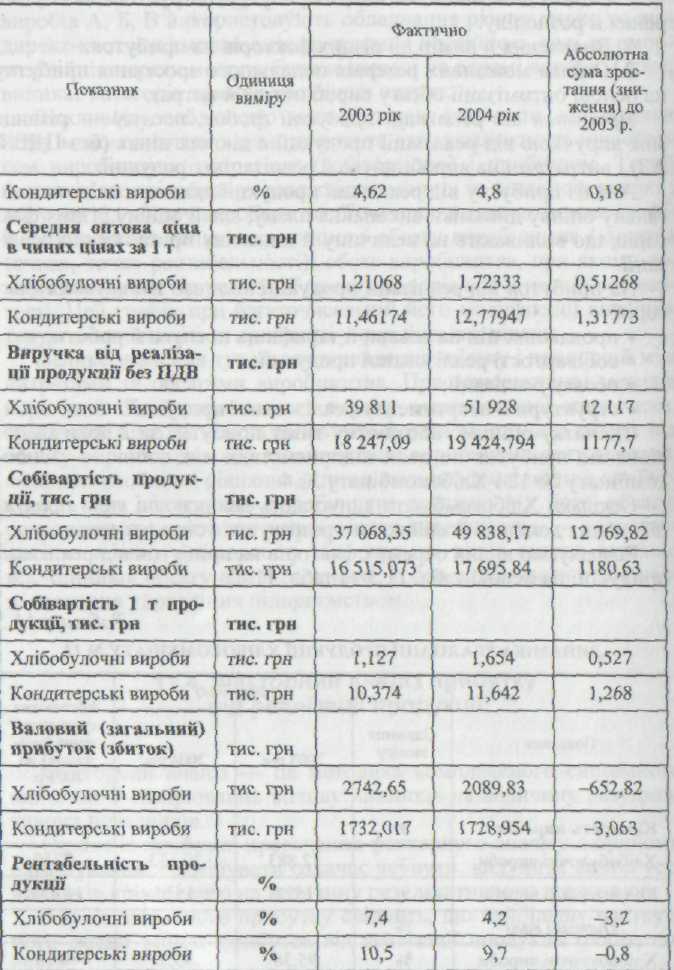

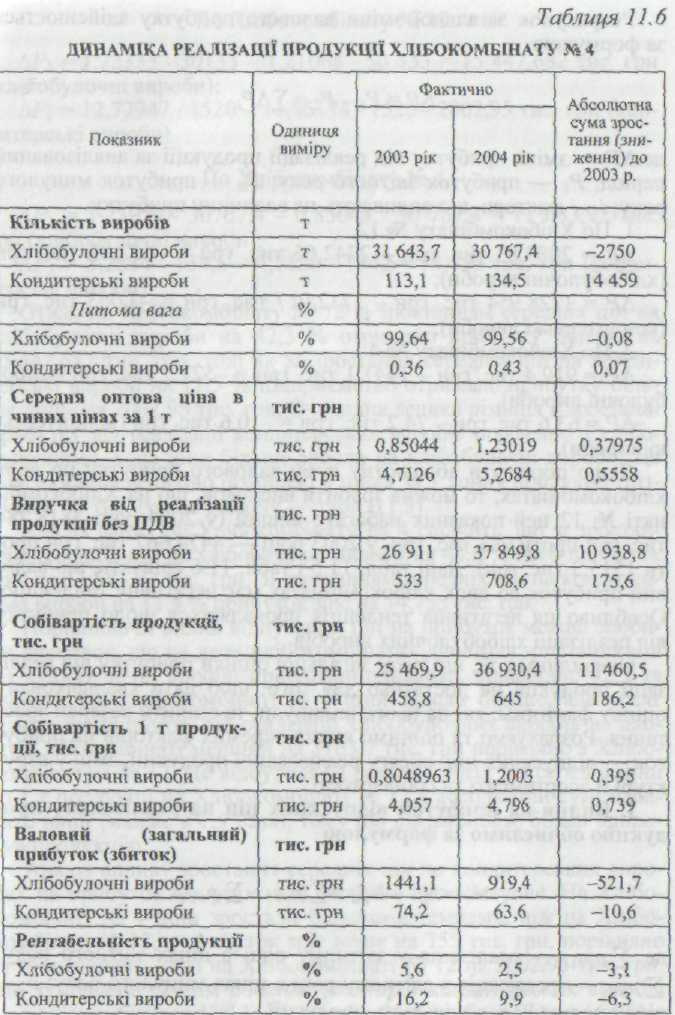

Спочатку оцінимо абсолютну зміну прибутку за 2 роки та порівняємо прибуток по двох підприємствах між собою — Хлібокомбінату № 12 і Хлібокомбінату № 4.

Оскільки Хлібокомбінати випускають два основні види продукції, по них доцільно й здійнювати розрахунок усіх показників.

Розрахуємо вплив окремих факторів на прибуток від реалізації продукції на основі табл. 11.5 та табл. 11.6.

Розрахунок

загальної зміни валового прибутку

здійснюється за

формулою

де ΔР — зміна прибутку від реалізації продукції за аналізований період; Р1 — прибуток звітного року; Ро — прибуток минулого року; і — фактори, що впливають на величину прибутку.

1.По Хлібокомбінату № 12.

ΔР = 2089,83 тис. грн - 2742,65 тис. грн = -652,82 тис. грн (хлібобулочні вироби);

ΔР = 1728,954 тис. грн - 1732,017 тис. грн = -3,063 тис. грн (кондитерські вироби).

2.По Хлібокомбінату № 4.

ΔР = 919,4 тис. грн - 1441,1 тис. грн = -521,7 тис. грн (хлібобулочні вироби).

ΔР - 63,6 тис. грн - 74,2 тис. грн = -10,6 тис. грн (кондитерські вироби).

Якщо порівняти абсолютну суму валового прибутку по двох хлібокомбінатах, то можна зробити висновок, що на Хлібокомбінаті № 12 цей показник набагато вищий (у 2004 році 3818,784 тис. грн проти 983 тис. грн, у 2003 році — 4474,667 тис. грн проти 1515,3 тис. грн). Дані табл. 11.5 і табл. 11.6 свідчать, що валовий прибуток по двох хлібокомбінатах мас негативну тенденцію. Особливо ця негативна тенденція проявляється щодо прибутку від реалізації хлібобулочних виробів.

Очевидним є те, що такої загальної оцінки прибутку від реалізації продукції не достатньо для того, щоб дати кваліфіковану оцінку факторам, які на нього вплинули, та оцінити резерви зростання. Розрахуємо та оцінимо вплив окремих факторів на прибуток — відпускних цін, обсягу реалізованої продукції, змін у структурі й асортименті та собівартості:

І. Вплив на прибуток відпускних цін на реалізовану продукцію обчислимо за формулою

де Σp1q1 — реалізація у звітному році в цінах звітного року; Σp0q1 — реалізація у звітному році в цінах минулого року; р — ціна продукції; q — кількість продукції.

По Хлібокомбінату № 12

ΔP1 = 1,72333 * 30133 - 1,21068 * 30 133 - 15 447,682 тис. грн (хлібобулочні вироби);

ΔP2 = 12,77947 * 1520- 11,46174 * 1520= 2002,95 тис. грн (кондитерські вироби).

По Хл і бо комбінату № 4

ΔР1 = 1,23019 * 30767,4 - 0,85044 * 30 767,4 = 11 683,92 тис. грн (хлібобулочні вироби);

ΔP2 = 5,2684 * 134,5 - 4,7126 * 134,5= 74,755 тис. грн (кондитерські вироби).

Отже, по Хлібокомбінату № 12 із зростанням середніх цін на хлібобулочні вироби на 42,3 % отримано прибутку більше на 15 447,682 тис. грн, тоді як за зростання середніх цін на кондитерські вироби на 11,5 % підприємство отримало прибутку більше лише на 2002,95 тис. грн. Очевидна велика різниця в зростанні прибутку від реалізації кондитерських виробів порівняно з хлібобулочними, хоча ціни більше зросли на хлібобулочні вироби. Це пояснюється великою різницею в цінах за 1 тонну продукції (різниця в 10 тис. грн за 1 тонну —табл, 11.5).

Аналіз даних по Хлібокомбінату № 4 свідчить, що зі зростанням середніх цін на хлібобулочні вироби на 44,6 % його прибуток зріс на 11 683,92 тис. гри. Зі зростанням середніх цін на кондитерські вироби на 11,8 % прибуток зріс на 74,755 тис. грн.

Порівнюючи вплив відпускних цін на прибуток можна зробити висновок, що на двох хлібокомбінатах динаміка зростання цін на хлібобулочні вироби приблизно однакова, відповідно 42,3 та 44,6 %. На Хлібокомбінаті № 4 ціни зросли більше, але обсяг зростання прибутку від реалізації хлібобулочних виробів на цьому Хлібокомбінаті менший на 3763,7 тис. грн порівняно з Хлібо-комбінатом № 12. Це відбулося за рахунок того, що середні ціни за 1 т продукції на Хлібокомбінаті № 12 в абсолютній сумі набагато вищі (майже в 1,5 раза), тому що він виробляє більш «дорогу» продукцію.

Аналіз впливу зростання середніх цін по кондитерських виробах на прибуток від реалізації свідчить про наступне. На Хлібокомбінаті № 4 ціни зростали більшими темпами, ніж на Хлібокомбінаті № 12, а прибуток зріс лише на 755 тис. грн, порівняно зі збільшенням його на Хлібокомбінаті № 12 на 2002,95 тис. грн, що зумовлено різним обсягом реалізації кондитерських виробів на хлібокомбінатах № 12 і №4 (табл. 11.5 і табл. 11.6)— 16 051 т і 134,5 т відповідно, а також різними середніми цінами на кондитерські вироби — 12 779,47 грн і 5268,4 грн відповідно. Така значна різниця в цінах пояснюється тим, що Хлібокомбінат № 12 випускає великий асортимент тортів, тістечок тощо, а Хлібокомбінат № 4 із кондитерських виробів випускає лише кекси та печиво, що є набагато дешевшою продукцією порівняно з тортами і тістечками.

II. Вплив на прибуток змін в обсязі реалізованої продукції (ΔР2) визначимо за формулою

де k1— коефіцієнт зростання обсягу реалізації продукції у відпускних цінах, визначається за формулою k1 = N1.0 / N0; Ро — прибуток, одержаний у минулому році, у цінах і за собівартістю минулого року; N1.0 = Σp0q1 — реалізація у звітному році в цінах минулого року; N0 = Σp0q0 — реалізація у звітному році в ціїмх звітного року; р — ціна продукції; q — кількість продукції. Визначимо вплив цього фактора по кожному із хлібокомбінатів.

По Хлібокомбінату № 12

k1 = 1,21068 * 30133 / 1,21068 * 32 883 = 0,91637 (хлібобулочні вироби);

k1 = 11,46174 * 1520 /11,46174 * 1592 = 0,9547738 (кондитера, кі вироби);

ΔР2 = 2742,65 * (0,91637 - 1) = 2742,65 * -0,08 = -229,36754 тис. грн. (хлібобулочні вироби);

ΔР2 = 1732,017 * (0,9547738 - 1) = 1732,017 * -0,045 = -77.94 (кондитерські вироби).

По Хлібокомбінату № 4

k1 = 0,85044 * 30767,4 / 0,85044 * 31 643,7 = 0,9723 (хлібобулoчні вироби);

k1 = 4,7126* 134,5/4,7126* 113,1 = 1,189 (кондитерські вироби).

ΔP2 = 1441,1 * (0,9723 - 1) = 1441,1 * -0,028 = -39,91847 тис. грн (хлібобулочні вироби);

ΔP2 = 74,2 * (1,189 - 1) = 74,2 * 0,189 = + 14,0396 тис. грн (кондитерські вироби).

По Хлібокомбінату № 12 зміна обсягу реалізації мала негативне значення як по хлібобулочних, так і кондитерських виробах на 2750 т і на 72 т відповідно (див. табл. 11.5), що призвело до зниження валового прибутку на 229,36754 тис. грн по хлібобулочні виробах та на 77,94 тис. грн по кондитерських виробах

По Хлібокомбшату № 4 також відзначаються негативні зміни щодо кількості обсягу реалізації хлібобулочних виробів на 876 3 т,тоді як на кондитерські вироби обсяг реалізації збільшився на 21,4 т, що є позитивною тенденцією (див. табл. 116) що призвело до зниження валового прибутку на 39,91847 тис. грн від реалізації хлібобулочних виробів та збільшення валового прибутку на І4,0396 тис. грн від реалізації кондитерських виробів

Отже на Хлібокомбінаті № 12 валовий прибуток зменшився на 307 3 тис. грн а на Хлібокомбінаті № 4 на 25,86 тис грн , але на Хлібокомбінаті № 4 обсяг реалізації зменшився тільки по хлібобулочних виробах, а по кондитерських зріс, тому й зменшення валового прибутку не таке значне, як на Хлібокомбінаті №12