2.4. Управление финансовыми потоками на предприятии

Для анализа финансового положения предприятия были построены бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменении капитала, отчет о движении денежных средств, отчет о целевом использовании полученных средств, были рассчитаны стоимости чистых активов организации.

Для предприятия наиболее важными являются следующие показатели:

розничный товарооборот по предприятию;

затраты, произведенные предприятием;

балансовая прибыль;

чистая прибыль;

краткосрочная дебиторская задолженность;

краткосрочная кредиторская задолженность.

В таблице 2.4.1-2.4.3 даны основные показатели финансово-хозяйственной деятельности ИУП «БХМ» за 12 месяцев 2007-2009 гг.:

Таблица 2.4.1

Показатели финансово-хозяйственной деятельности ИУП «БХМ» за 12 месяцев 2007 года

-

Показатель

млн. руб.

Выручка от реализации товаров, продукции, работ, услуг (за вычетом налогов и сборов, включаемых в выручку)

2617,0

Налоги и сборы, включаемые в выручку от реализации товаров, продукции, работ, услуг

465,0

ПРИБЫЛЬ (УБЫТОК) от реализации товаров, продукции, работ, услуг

+5,5

ПРИБЫЛЬ (УБЫТОК) от операционных доходов и расходов

0

ПРИБЫЛЬ (УБЫТОК) от внереализационных доходов и расходов

+1,9

ПРИБЫЛЬ (УБЫТОК) до налогообложения

+7,4

Чистая прибыль

2,0

Таблица 2.4.2

Показатели финансово-хозяйственной деятельности ИУП «БХМ» за 12 месяцев 2008 года

-

Показатель

млн. руб.

Выручка от реализации товаров, продукции, работ, услуг (за вычетом налогов и сборов, включаемых в выручку)

3142,5

Налоги и сборы, включаемые в выручку от реализации товаров, продукции, работ, услуг

585,2

ПРИБЫЛЬ (УБЫТОК) от реализации товаров, продукции, работ, услуг

-2,7

ПРИБЫЛЬ (УБЫТОК) от операционных доходов и расходов

0

ПРИБЫЛЬ (УБЫТОК) от внереализационных доходов и расходов

+6,5

ПРИБЫЛЬ (УБЫТОК) до налогообложения

+3,8

Чистая прибыль

0,4

Таблица 2.4.3

Показатели финансово-хозяйственной деятельности ИУП «БХМ» за 12 месяцев 2009 года

-

Показатель

млн. руб.

Выручка от реализации товаров, продукции, работ, услуг (за вычетом налогов и сборов, включаемых в выручку)

3558,8

Налоги и сборы, включаемые в выручку от реализации товаров, продукции, работ, услуг

635,1

ПРИБЫЛЬ (УБЫТОК) от реализации товаров, продукции, работ, услуг

+3,2

ПРИБЫЛЬ (УБЫТОК) от операционных доходов и расходов

0

ПРИБЫЛЬ (УБЫТОК) от внереализационных доходов и расходов

+2,1

ПРИБЫЛЬ (УБЫТОК) до налогообложения

+5,3

Чистая прибыль

3,2

Исходя из данных таблиц, следует отметить, что в 2008 году чистая прибыль составила всего 0,4 млн. бел. руб., что значительно отличается от показателей чистой прибыли за 2007 и 2009 года.

Чтобы сделать вывод о прибыльности предприятия необходимо рассчитать стоимость чистых активов предприятия (согласно Инструкции о порядке расчета стоимости чистых активов). Расчет стоимости чистых активов за 2007-2009 года находится в приложении.

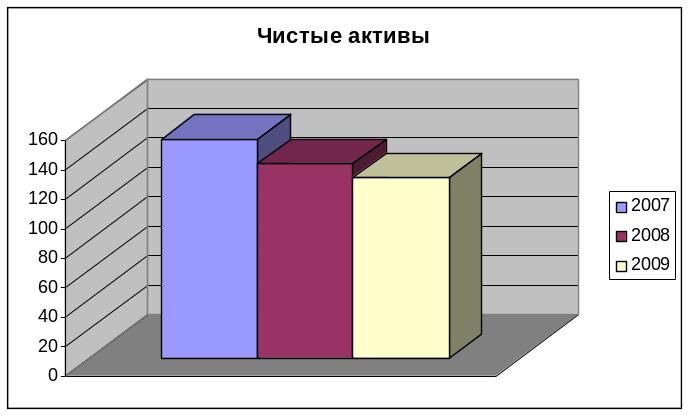

Таблица 2.4.4

Показатели финансово-хозяйственной деятельности ИУП «БХМ» за 12 месяцев 2009 года

2007 |

148,4 |

2008 |

131,7 |

2009 |

122,3 |

Чистые активы организации с каждым годом, как показано на диаграмме, уменьшаются, однако незначительно и это не значительно влияет на прибыльность предприятия.

Согласно уставу предприятия ИУП «БХМ» чистые активы должны быть больше, чем величина уставного фонда предприятия. Поскольку уставный фонд предприятия составляет 20 000 долларов, то переведя эту сумму в белорусские рубли, очевидно, что сумма чистых активов намного больше уставного фонда.

Что касается краткосрочной дебиторской задолженности, то в 2007 году она составила 84,0 млн. руб., в 2008 году – 107,5 млн. руб., а в 2009 – 78,4.

Краткосрочная кредиторская задолженность на 2007 год составила 250,9 млн. руб., на 2008 год – 342,9 млн. руб., а на 2009 год – 408,5 млн. руб.

Выводы:

1. Анализ финансового состояния организации показывает, что несмотря на незначительное ухудшение представленных показателей к концу 2008 г., организация по-прежнему является платежеспособной, а ее финансовое состояние – устойчивым.

2. Анализ структуры актива бухгалтерского баланса показывает, что за 2009 г. удельный вес внеоборотных активов увеличилась на 9,1 млн. руб., а удельный вес оборотных активов увеличился на 45,3 млн. руб.

3. Анализ структуры пассива бухгалтерского баланса показывает, что за 2009 г. удельный вес капитала и резервов снизился на 9,4 млн. руб., а удельный вес обязательств увеличился на 62,6.

4. Анализ структуры прибыли позволяет заключить, что в 2009 г. произошло уменьшение размера налогооблагаемой прибыли с 3,8 млн. руб. до 5,3 млн. руб. Чистая прибыль, остающаяся в распоряжении организации после уплаты налогов, сборов, иных платежей и расходов, также увеличилась с 0,4 млн. руб. до 3,2 млн. руб.